Корпоративная цель утверждает общую философию бизнеса, но не ставит перед менеджерами непосредственных задач на ближайшее будущее. Определение целевых показателей (corporate objectives) бизнеса определяет непосредственные критерии, на достижение которых должна быть направлена работа менеджеров. Большинство фирм нацеливается и на качественные, и на количественные показатели.

Например, в формуле корпоративной цели компании Соса-Со1а перечислено несколько задач, включая «увеличение рыночной» и «создание экономической добавленной стоимости». Однако такие показатели — по существу качественные, следовательно, их трудно измерить, а их достижение оценить, и поэтому задачи фирмы нужно формулировать в количественных терминах. Например, это может быть достижение доли рынка в 50%, рентабельности собственного капитала в 20%, роста прибыли на 10% в год или достижения экономической добавленной стоимости (EVA), равной 100 млн долларов. Компания Соса-Со1а не определяет свои целевые количественные показатели, но они присутствуют в ее подробном стратегическим плане. Более того, вознаграждение руководителей обычно зависит от достижения целевых количественных параметров бизнеса, таких как (EVA)

Показатель эффективности бизнеса

где EVA — экономическая добавленная стоимость; Р – чистая операционная прибыль; К – задействованный капитал в %, равный процентной ставки по депозитам; С – стоимость капитала, принимаемая его за рыночную цену

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Самое популярное на сайте:

ВИДЫ ДРЕНИРОВАНИЯ ХОЛЕДОХА ОПЕРАЦИИ НА ВНЕПУЗЫРНЫХ ЖЕЛЧНЫХ ПУТЯХ. ОПЕРАЦИИ НА ЖЕЛЧНОМ ПУЗЫРЕ. ХИРУРГИЧЕСКОЕ ЛЕЧЕНИЕ Доступы.

Возникновение и развитие социологии 1. Предпосылки возникновения социологии. 2. Западноевропейская социология ХIХ века (О. Конт.

Процессуальные документы: понятие, виды, значение. Оформление процессуальных документов Процессуальные документы – это процессуальные акты, в которых фиксируются действия и решения органов и должностных лиц, ведущих.

Основные этапы становления психологии как науки ПРЕДМЕТ, ОБЪЕКТ И СТРУКТУРА ОБЩЕЙ ПСИХОЛОГИИ План. 1. Понятие психологии как науки. Психика как предмет исследования психологии. 2.

Алгоритм взятия крови из периферической вены I. Подготовка к процедуре. Представиться пациенту, объяснить ход и цель процедуры. Убедиться в наличии у пациента информированного.

Источник: studopedia.ru

Целевые показатели для оценки эффективности бизнес-плана

Вычисление показателей, по которым оценивается результативность инвестиций в бизнес-план, должно быть основано на сопоставлении ожидаемой чистой прибыли от реализации проекта и инвестированного в проект капитала. Для этого рассчитывают чистый поток наличности, определяемый как разность между выручкой от реализации продукции и общими затратами, включая финансовые издержки, налоговые платежи и сборы.

Базовые метрики малого бизнеса. Основные показатели эффективности продаж

Для расчета прогнозных показателей используют дисконтирование с целью приведения будущих денежных потоков за каждый расчетный период к начальному периоду времени. На основании чистого потока наличности рассчитывают основные оценочные показатели: чистый дисконтированный доход (ЧДЦ), индекс доходности (рентабельности), динамический срок окупаемости капитальных вложений и др.

С учетом отраслевых особенностей коммерческой организации состав основных показателей может быть дополнен или сокращен. Так или иначе они должны в полной мере характеризовать уровень и динамику развития запланированного дела. При этом выделяют целевые показатели, по которым определяется выполнение или невыполнение прогноза развития коммерческой организации и бизнес-плана.

К целевым показателям относятся:

- индекс объема производства продукции и услуг;

- уровень рентабельности реализованной продукции и услуг.

Таким образом, бизнес-план по структуре и содержанию выполняет функции стратегического планирования и является документом не только для внутреннего пользования, но и для представления предпринимателя инвесторам и кредиторам.

Источник: belagrobiznes.ru

Механизм определения целевых значений ключевых показателей эффективности

Чтобы система управления результатами бизнеса не только отслеживала, но и стимулировала достижение компанией своих целей, необходимо наладить собственно механизм установки этих целей. Конкретные механизмы определения целей зависят от контекста и специфики бизнеса, но существует ряд общепринятых принципов, соблюдение которых делает подобную систему особенно эффективной и полезной для управления бизнесом:

- Планирование от возможного, а не от достигнутого.

- Использование и учет наибольшего количества возможных фактов, в том числе ожидания аналитиков финансовых рынков, внутри– и межотраслевые сравнения, анализ успешного опыта внутри компании и т.д.

- Увязка поставленных целей и задач с конкурентной ситуацией на рынке.

- Соответствие целей и задач, проводимых в организации «сверху вниз» реальным возможностям совершенствования деятельности «снизу вверх».

- Наличие механизмов, позволяющих «повышать планку» по мере достижения подразделением запланированных результатов.

Вопрос определения целевого уровня ключевых показателей эффективности — один из самых сложных и болезненных. Практика свидетельствует, что успешные компании устанавливают два уровня основных показателей эффективности — базовый и опережающий, или, другими словами, минимально необходимый и желаемый. Такой способ постановки задач в сочетании с соответствующим образом выстроенной схемой компенсации (относительно небольшие выплаты за достижение базового уровня и существенно большие выплаты за достижение опережающих значений) эффективно стимулирует сотрудников и компанию в целом на достижение максимального результата (рис. 43).

Рис. 43 Целевой уровень показателей эффективности.

Наконец, третьим элементом системы управления эффективностью являются формализованные процессы, которые на основе системы КПЭ позволяют формировать задачи для подразделений и их сотрудников, планировать работу по их достижению, оценивать результаты этой работы и вносить соответствующие коррективы.

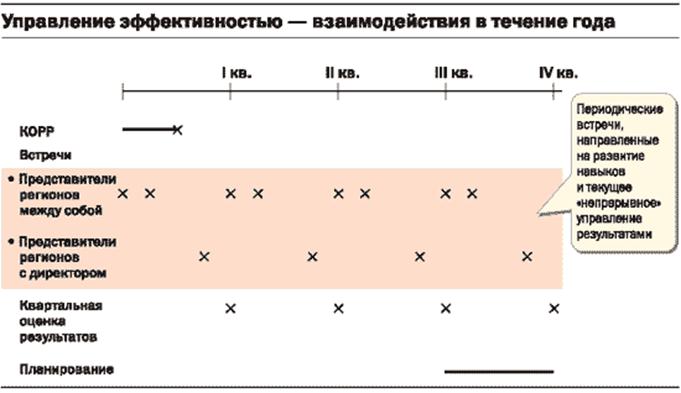

Процесс управления состоит из ряда элементов, например — планирования, формирования контрактов с оговоренными результатами работы (КОРР), формализующих достигнутые договоренности и поставленные задачи. Не менее важной его частью является расписание контактов и взаимодействий, которые в течение года должны произойти между различными уровнями организации. Эти взаимодействия нужны для поддержания диалога, без которого невозможно адекватное понимание всех рисков и возможностей, которые возникают перед организацией. Обмен мнениями должен способствовать достижению поставленных задач, стимулировать более высокие результаты деятельности. Ключевыми факторами успеха процесса управления, по нашему опыту, являются:

- Последовательный (обычно ежеквартальный) цикл взаимодействий между и внутри различных уровней компании, включающий оценку деятельности, постановку задач, планирование дальнейшей работы (рис. 44).

- Формализация поставленных задач и целевых значений КПЭ. Часто используемым, но далеко не единственным механизмом для этого являются контракты с оговоренными результатами работы (КОРР). Их преимущество в том, что они формализуют принятие сотрудником на себя четко определенных в терминах КПЭ обязательств и увязывают уровень его компенсации с их достижением.

- Большое внимание, уделяемое повышению навыков сотрудников в рамках цикла оценки и планирования, т.е. их обучению и активной поддержке в достижении поставленных задач. Таким образом, объяснению того, как добиться лучших результатов, уделяется не меньшее внимание, чем оценке результатов труда того или иного сотрудника.

- Формализованный анализ причин отклонения фактических значений КПЭ от целевых и анализ работы, проведенной сотрудниками и подразделениями для достижения поставленных задач.

- Интеграция оценки результатов деятельности и постановки задач со всеми остальными процессами в компании (стратегическое планирование, бюджетирование и т.д.) с тем, чтобы этот процесс стал неотъемлемой частью ежедневной деятельности компании. Важным условием для этого является единообразное применение процесса по всей компании, обеспечиваемое формализацией в подробных регламентах.

Рис. 44. Тактическое управление эффективностью

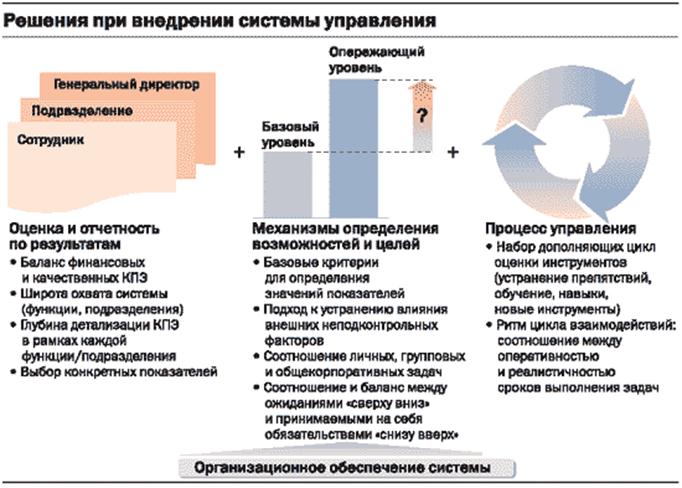

Разработка и внедрение основанной на КПЭ системы управления результатами связано с принятием ряда концептуальных решений относительно широты охвата этой системы, уровня детализации КПЭ и их доведения до самых низких уровней организации и т.д. Многие из этих решений будут определяться практической целесообразностью и специфическими целями компании. Ниже мы кратко остановимся на некоторых из них (рис.45).

Рис. 45 Решения при внедрении системы управления.

Какими должны быть КПЭ: финансовыми или качественными?

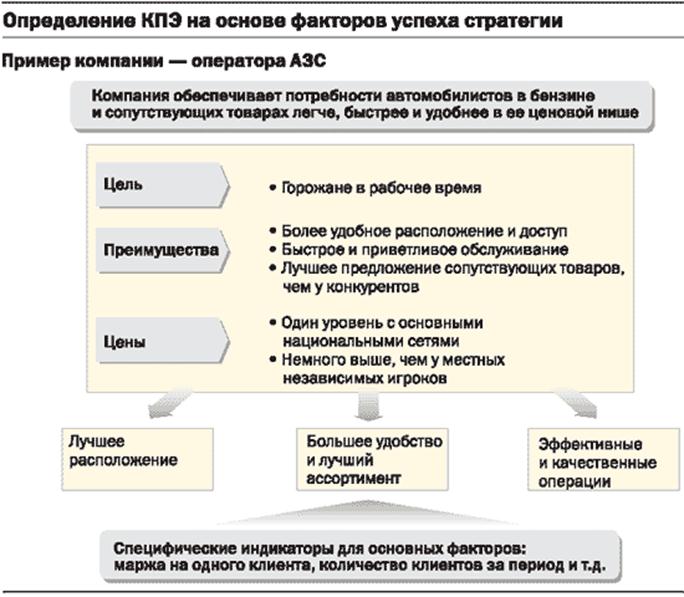

В практике компаний используются два подхода к формированию системы КПЭ: подход, основанный на финансовых параметрах, и подход, основанный на факторах успеха используемой стратегии или модели бизнеса. В первом случае система КПЭ строится на основе дезагрегации ключевых финансовых показателей деятельности компании и закрепления ответственности за отдельные элементы за организационными подразделениями более низкого уровня.

Подобный подход обеспечивает четкую ориентацию на финансовый результат, но это же, может обусловить и его ограниченность. В ряде случаев он может быть дополнен или заменен подходом, основанным на определении основных факторов успеха выбранной модели или стратегии бизнеса. Для этих факторов определяются индикаторы, на основе которых и строятся КПЭ. Проблема данного подхода состоит в том, что иногда его сложно напрямую увязать с финансовым результатом, как, впрочем, может быть сложно связать значения индикаторов и факторы успеха, которые они призваны отслеживать (рис. 46).

Рис.46 Определение ключевых показателей эффективности на основе факторов успеха стратегии.

Помимо двух описанных выше подходов, зачастую используются качественные или «мягкие» факторы оценки деятельности тех или иных подразделений и руководителей, например, качество и оперативность их взаимодействия с другими подразделениями или работа по развитию и совершенствованию навыков подчиненных. Чаще всего данные факторы носят вспомогательный характер и призваны стимулировать желаемое поведение тех или иных категорий сотрудников.

На практике компании используют комбинацию факторов в зависимости от конкретных условий и задач бизнеса. При этом «финансовый» подход, как правило, берется за основу и к нему добавляются те или иные параметры, которые призваны компенсировать его излишнюю привязанность к финансовым результатам текущего периода.

Как выбрать ограниченное число КПЭ?

Как мы уже говорили, на каждом организационном уровне должно быть не более 5—10 КПЭ, иначе их будет невозможно эффективно контролировать. Основными критериями выбора КПЭ являются их связанность с наиболее важными для компании показателями, их сбалансированность по видам показателей и горизонтам планирования, возможность влияния на них сотрудников, а также их простота и понятность. Существует и ряд дополнительных критериев, помогающих отобрать необходимые показатели из целого ряда возможных:

- Относительная легкость измерения. Опыт показывает, что в большинстве случаев существующие на предприятии информационные системы не дают всех необходимых данных для полноценной системы КПЭ. Внедрение подобной системы требует модификации отчетов в информационной системе и сбора дополнительной информации, при этом зачастую делая много существующих отчетов ненужными. На выбор итоговых показателей, безусловно, повлияет стоимость этих модификаций. Следует учитывать также относительную точность измерения и возможность использования показателей–заменителей, коррелирующих с искомой величиной. Наконец, важно, чтобы при измерении того или иного показателя можно было разделить воздействие внешних факторов и последствия действий или решений оцениваемого подразделения или руководителя.

- Создание правильных стимулов. Важно подобрать показатели таким образом, чтобы они в максимальной степени исключали возможность искусственной «подгонки». Используемые показатели не должны вести к «перекосам» в поведении сотрудников (например, к принятию избыточно рискованных решений или минимизации затрат в текущем периоде любой ценой).

- Возможность сравнения. Предпочтительнее других должны быть те показатели, которые можно сравнить с аналогичными показателями по рынку или внутри компании.

Источник: studopedia.su