Трансформация бизнес-среды открывает новые возможности для развития. Важное значение при выборе оптимального пути развития компании играют имеющиеся в ее распоряжении ресурсы.

Вместе с тем, текущие экономические реалии ставят перед бизнесом задачи, связанные с повышением эффективности внутреннего контроля, оптимизацией затрат и усилением безопасности собственных активов. В нынешней ситуации необходимо иметь реальное представление о состоянии активов, ведь при принятии стратегических решений следует исходить из объективных и надежных данных о фактическом наличии ресурсов.

Актуальность усиления контроля за запасами

Речь в настоящей статье пойдет об эффективном управлении запасами в организациях нефтегазового сектора. Однако многие аспекты справедливы также для иных производственных, промышленных и сервисных компаний.

Задачи, которые касаются эффективности контроля за использованием и сохранностью материальных запасов, стоят в той или иной степени перед любым бизнесом. Говоря о нефтегазовых компаниях, стоит отметить, что их взвешенный подход к этому блоку деятельности определяется, в первую очередь, необходимостью обеспечения непрерывности производственного цикла. Это порождает и повышенные требования к оборудованию, а именно: высокая износостойкость и постоянный запас комплектующих для оперативного проведения ремонтных работ.

Текущая рыночная ситуация оказала существенное влияние на процесс пополнения материально-производственных запасов, в большинстве случае в разы удлинив и удорожив его. Многие компании столкнулись с возросшими расходами на закупки комплектующих и материалов. Часто это связывают с глобальными тенденциями, однако, по нашему опыту, далеко не во всех случаях причинами возросших издержек являются логистические сложности, разрывы цепочек поставок или санкции.

Трансформация бизнес-среды не только открывает дополнительные возможности для развития, но и позволяет выявить те рисковые области и «узкие» места, которые в привычной ситуации не были столь очевидны.

Несистемное использование имеющихся материально-технических ресурсов, нарушение условий хранения и неотлаженный закупочный процесс могут привести к существенным финансовым издержкам или даже к вынужденным остановкам производства из-за нехватки запасных частей.

Эти риски можно нивелировать, если комплексно подойти к вопросу эффективного управления запасами.

Получение объективных данных

Первый этап – сплошная инвентаризация имеющихся запасов комплектующих для основного оборудования, поскольку в первую очередь необходимо получить объективное представление о текущем состоянии активов. При этом, как показывает практика, чем объективнее первичный анализ, тем выше надежность принятых в дальнейшем решений. Для достижения максимального эффекта и высокой достоверности результатов целесообразно привлекать специализированные компании с опытом работы в комплексном анализе запасов, в том числе, в труднодоступных местах.

Особенно если задача состоит не только в простом пересчете, который ежегодно проводится перед формированием годовой отчетности, а подразумевает выработку стратегических решений по управлению запасами. Здесь привлечение независимых экспертов может обеспечить более высокую эффективность, чем выполнение собственными силами.

В целом, исходя из нашего опыта проведения инвентаризации промышленных предприятий, причины повышенных издержек могут заключаться в следующем:

- Неоптимальное использование складских площадей. Продуманная топология – важная составляющая работы склада. Зонирование, грамотная планировка хранения, максимальное использование полезных площадей – все это влияет на скорость работы, необходимое количество персонала и, как следствие, на стоимость выполнения складских процессов.

- Несоблюдение условий хранения. Некоторые МТР требуют специфических условий хранения: это может быть, например, поддержание температурного режима (касается как химического сырья, так и некоторых видов комплектующих) или размещение МПЗ в определенном положении (к примеру, на ровной поверхности, без перегибов, что, в частности, касается кабелей и некоторых резинотехнических изделий). Несоблюдении этих условий может привести к порче и сформировать затраты на ликвидацию испорченных запасов и закупку новых. Для предотвращения таких рисков условия хранения должны быть четко закреплены в регламентах, а контрольные процедуры за их соблюдением – в системе внутреннего контроля.

- Несистематизированные бизнес-процессы. Наличие дублирующих функций и размывание сфер ответственности увеличивают количество ошибок и ведут к повышенным издержкам на урегулирование ситуации.

- Хранение неликвидов, которые занимают полезные площади, усложняют поиск и отпуск, а также увеличивают количество возвратов. Часто возникновение неликвидов происходит в связи с банальным истечением срока годности. Если речь идет, например, об оборудовании и его комплектующих, требуется регулярно оценивать его физическую пригодность и степень морального устаревания.

Учитывая трансформационное состояние экономики, особое внимание при проведении предварительного анализа МТР стоит уделить неснижаемым запасам. По нашей многолетней практике работы с добывающими, производственными и сервисными компаниями, многие забывают о том, что такие запасы не просто должны быть в наличии – за их состоянием необходимо тщательно следить. Особенно если это комплектующие для сложного оборудования или непосредственно оборудование. Если же эти требования не соблюдаются, и неснижаемые запасы попросту «числятся» на складах, часто это приводит к тому, что их проще списать, чем восстановить.

Так, ситуации, когда срок годности МТР давно истек или они пришли в негодность (требуют смазки, замены резиновых прокладок, имеют признаки коррозии и ржавчины) – далеко не редкость.

Таким образом, комплексная инвентаризация с оценкой физического состояния запасов позволяет выявить и решить проблемы на ранней стадии, не доводя до критического момента.

Достоверные данные и эффективность

На основе полученных надежных данных становится возможным определение производственных перспектив компании. Следует оценить, сколько компания сможет работать на тех материалах и комплектующих, которыми располагает: соотнести данные, полученные в ходе инвентаризации, с плановыми показателями. И лишь затем можно приступать к процессу отладки складских процессов.

Отдельно стоит учитывать факты модернизации оборудования и производственных линий или их полной смены. При проведении инвентаризаций мы неоднократно сталкивались с ситуациями, когда запасы комплектующих под уже не работающее оборудование продолжали храниться на складах, а в некоторых случаях даже закупаться. Это не только создает лишние затраты, но и занимает место на складах и мешает поиску и отпуску, удлиняя временные затраты и, соответственно, стоимость выполнения процессов.

Поскольку подобными неснижаемыми запасами в компаниях нефтегазового сектора зачастую является оборудование и комплектующие к нему, в рамках инвентаризации необходимо проводить не только фиксацию наличия и визуальный осмотр состояния, но также и изучение технической документации.

Учитывая задачи комплексной инвентаризации, а именно выявление причин увеличения издержек, в рамках инвентаризации дополнительно целесообразно провести анализ бизнес-процессов. Инвентаризация без остановки производства позволяет подробно изучить основные складские процессы и выявить рисковые области параллельно с проведением пересчета. Так, особое внимание следует обратить на следующие моменты:

- Условия хранения комплектующих к оборудованию, а также запасного оборудования, в том числе относящихся к неснижаемым запасам. Если они не соответствуют требуемым, оборудование может прийти в негодность и сформировать дополнительные затраты на закупки, непредусмотренные в планах.

- Порядок хранения МТР на складах. Далеко не редки ситуации, когда хранение на складах осуществляется стихийно и только МОЛы понимают, где и что находится, поскольку имеют значительный стаж работы, а данные в программе складского учета существенно расходятся с реальным расположением запасов.

- Скорость и прозрачность передачи информации. Отдел материально-технического снабжения должен своевременно получать информацию о замене или модернизации оборудования. В противном случае, может возникнуть ситуация, при который комплектующие к нерабочему оборудованию продолжают вноситься в план закупок и согласовываться.

- Наличие и отсутствие необходимых номенклатур и соответствие закупочных планов. Затаривание отдельными видами номенклатур, которые производственные подразделения не успевают использовать или, напротив, отсутствие необходимых МТР и срочные закупки – признаки недостаточно отрегулированных бизнес-процессов и системы хранения.

Дополнительные ресурсы за счет неликвидов

Имущество, находящееся на складах, составляет важную часть работы компании, но также одновременно может стать источником дополнительных финансовых ресурсов, если правильно им распорядиться. Это включает как косвенный результат – за счет снижения издержек, так и совершенно прямую финансовую выгоду при продаже.

Скопившиеся на складах неликвиды (МТР, непригодные к использованию в силу физических повреждений или морального устаревания; закупленные ранее материалы, уже не требующиеся в деятельности; комплектующие к неиспользуемому оборудованию и т.д.) занимают полезные площади, усложняют складскую логистику, поиск и отпуск запасов со склада, а также увеличивают стоимость выполнение складских процессов.

В данном случае целесообразно придерживаться следующего алгоритма:

- Идентифицировать запасы, хранящиеся на складе, и установить соответствие с документами учета (все расхождения зафиксировать)

- Провести анализ идентифицированных запасов и установить их пригодность к использованию

- Выявить и категоризировать неликвидные запасы, выявить причины, которые привели к тому, что МТР пришли в негодность (например, задокументировать случаи нарушения условий хранения с помощью создания фотобазы)

- Разработать стратегию наиболее выгодного использования неликвидных запасов

Первые три пункта могут быть реализованы в рамках комплексной инвентаризации. В случае проверки комплектующих и оборудования в инвентаризационную комиссию должны быть включены технические специалисты, которые могут квалифицированно оценить пригодность МТР к использованию и произвести тестовый запуск, при необходимости.

Решения экспертов:

Далее необходимо проработать стратегию использования неликвидных запасов, которая позволит наиболее выгодно ими распорядиться. Например, распределить запасы по следующим категориям:

- Пригодные к использованию

- Возможные к использованию в качестве отдельных элементов / запчастей (во внимание необходимо также принимать ограничения по поставкам из-за рубежа)

- Рекомендуемые к ликвидации / списанию

- Рекомендуемые для реализации (продажи)

Пригодные к использованию материально-технические ресурсы просто остаются на складах. Однако предварительно необходимо убедиться, что условия их хранения соответствуют требуемым. Аналогично можно поступить и с теми запасами, которые могут быть разобраны на запчасти.

Наиболее трудоемкие процедуры предполагает как раз четвертая категория запасов – рекомендуемые к реализации. Для определения стоимости продажи разумно привлекать профессионального оценщика с опытом оценки специализированного оборудования. А предварительно проведенное маркетинговое исследование позволит оценить рынок и определить потенциальных покупателей.

Повышение эффективности управления запасами невозможно без проведения комплексной инвентаризации: чтобы эффективно управлять чем-либо, необходимо иметь объективное и достаточно детализированное представление о текущем состоянии. Полученные в рамках инвентаризации данные позволяют не только фактически подтвердить наличие или отсутствие активов, но и предоставляют возможность также проанализировать косвенно работу связанных подразделений компании (ОМТС, ТОиР, закупки, ПЭО и т.д.) и определить необходимость оптимизации.

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ», Нефтегазовая вертикаль

Источник: delprof.ru

Организация процесса управления запасами на предприятии

Грамотный контроль за состоянием запасов дает возможность поддерживать качественный производственный процесс и оперативно обеспечивать потребности клиентов. В результате при разумной политике предприятие сможет получать максимум прибыли.

Для чего нужен контроль запасов

- Определение конкретного объема запасов, которые есть на складе в данный момент.

- Определение объема запасов, который следует закупить в будущем.

- Постановка оптимальных сроков выполнения заказов.

Под управлением понимают нормирование запасов, осуществление контроля над реальными объемами и оперативное пополнение запасов.

Комплексный проект внедрения 1C:ERP в сети ресторанов KFC: рассказываем, как было и как стало после внедрения.

При корректной реализации политики компания получает следующие преимущества перед конкурентами:

- Сокращение трат при дефиците сырья.

- Сокращение издержек ТМЦ.

- Ускорение оборачиваемости.

- Уменьшение затрат организации на хранение ТМЦ.

- Налоговая оптимизация.

- Снижение потерь, которые возникают из-за порчи или износа резервов.

Разберем на примере. Предприятие пищевой промышленности занимается изготовлением колбасных изделий. Ингредиенты для их создания хранятся в складском помещении. Если запасов не будет хватать, то производственный процесс притормозят. Из-за этого потребители колбасных изделий не получат продукт, который хотят купить.

Таким образом, компания не сможет получить прибыль от продажи. Но избыток запасов так же опасен, как и дефицит. Если ингредиентов будет чересчур много, то их не удастся использовать в производстве в полном объеме. Часть запасов испортится из-за истечения срока годности, и компания понесет убыток.

Алгоритм контроля за состоянием запасов

Для контроля за состоянием запасов нужно выполнить следующее:

- Проанализировать объем запасов за предшествующий период. Установить необходимый объем снабжения и эффективность его применения.

- Определить цели применения резервов. Например, это может быть наибольшее обеспечение производства в данный отрезок времени, определение размера снабжения в конкретный сезон.

- Оптимизировать объем ресурсов для бесперебойного производства. То есть определить оптимальный размер.

Стоит отметить, что в рамках алгоритма важно пройти каждый из шагов. Оптимизация объема не представляется возможной без заранее проведенного анализа производства.

Как правильно управлять необходимым объемом ресурсов

Важно понимать, что некорректная оптимизация способна привести к отрицательным последствиям. Например:

- дефициту оборотных средств для обеспечения производства;

- сбоям в нормальной работе складов;

- недовольству со стороны заказчиков и клиентов;

- порче продукции.

В каждой организации есть запас ресурсов. Например, для нормального производства требуется 1000 ед. Но на складе присутствует лишь 1050 ед. Еще 50 шт. требуются для применения в кризисной ситуации. Допустим, произошло внезапное увеличение спроса на товары.

В этой ситуации для удовлетворения потребительского спроса используют запас ресурсов.

При определении необходимого объема стоит учитывать:

- ценовую политику предприятия, где закупается сырье;

- нюансы закупки и продажи товаров;

- внешние факторы, в том числе конкуренцию.

Не стоит допускать избыточного количества запасов. Это может привести к следующим проблемам:

- росту расходов на хранение;

- росту налога на имущество;

- риску неполучения ожидаемого дохода из-за непроизведенных товаров;

- истечению срока годности.

Недостаточное количество продукции приводит к таким последствиям:

- остановке производственного процесса;

- сокращению объема продаж;

- необходимости в оперативной закупке доп.сырья на невыгодных условиях.

Ключевое последствие некорректной политики – недополучение прибыли у организации.

Проведение анализа

Оптимизация включает в себя анализ сведений, который можно разделить на этапы:

- Анализ существующего спроса. Если клиенты покупают в магазине 50 ед. товара, то приобретать 200 ед. нет никакого смысла. В связи с этим следует провести анализ уровня существующего спроса на продукты. На основе проведенного анализа компания сможет приобретать необходимый объем ресурсов, который удастся продать до следующей закупки.

- Определение запаса ресурсов. В ходе него следует принять во внимание все факторы, которые сказываются на продаже. Например, это может быть спрос в конкретный сезон, поведение клиентов. Например, покупатели приобретают около 1000 ед. продукции ежемесячно. Это средний уровень. Но теоретически спрос может увеличиться до 1200 ед. Рациональный запас ресурсов составит 200 ед. Расчет можно выполнять на основе следующих стратегий: рост прибыли, сокращение объема закупок и затрат на хранение, удовлетворение потребительских нужд.

- Анализ избытка и дефицита. В ходе этого шага определяется нынешнее положение. Например, представители компании могут совершать регулярную ошибку: приобретение чрезмерного объема товаров. Анализ позволит снизить риски.

- Оптимизация ассортимента. Поиск продукции с непостоянным или устойчивым спросом.

- Внутренние отчеты предприятия. Все сведения предоставляются руководителям в форме отчетов. Оперативное определение неблагоприятных тенденций дает возможность моментально сделать производство стабильным, предотвратив серьезные убытки.

Именно на основе собранных данных осуществляется контроль за состоянием запасов.

Способы создания запасов

Когда речь идет о стратегиях управления, здесь можно выделить три, которых можно придерживаться:

- Консервативный. Компания запасает внушительный объем запасов ресурсов. Они требуются в ситуации сбоя поставок и повышения спроса. Например, когда не удалось прийти к соглашению с поставщиком о закупке ингредиентов. Тогда можно какое-то время использовать страховой резерв. Данная стратегия снижает вероятные риски.

- Умеренный. Создается запас ресурсов на случай приостановления производства. Стратегия опирается на средние риски и рентабельность.

- Агрессивный. Резервы сокращаются до минимума. Это нужно для максимального снижения трат. В этой ситуации компания будет нести наименьшие расходы. Но в случае нарушений в процессе производства понесет убытки.

Корректной во всех отношениях стратегии не существует. Ее следует подбирать с учетом специфики деятельности организации. С этим вопросом вы можете обратиться к нашим специалистам, которые проанализируют текущие бизнес-процессы организации, для составления корректного плана работ по внедрению современной системы 1С:ERP.

Эффективный контроль за состоянием запасов в организации дает возможность оправдать ожидания потребителей и оставить в складских помещениях такое число продукции, которое бы позволило получить максимально возможную чистую прибыль.

Источник: rdv-it.ru

Оптимизация складских запасов и управление товарными запасами

Складские запасы компании могут быть, как большой проблемой, так и весомым подспорьем для бизнеса. Оптимальное использование складских запасов влияет на эффективность и правильность ведения любого бизнеса.

Основные направления потери товарных запасов

В 2004 году консалтинговая компания ERC провела ряд исследований в Европе, связанных с причиной потери товарных запасов.

В результате чего можно выделить 4 основных вида потери товарных запасов:

- Внешнее воровство 7% — когда воруют обслуживающие компании, покупатели и так далее;

- Внутреннее воровство 13% — когда воруют внутри компании сотрудники складов и магазинов;

- Мошенничество внутри компании 9% — различные мошеннические действия со стороны сотрудников компании, где сотрудники финансово заинтересованы в неправомерных действиях. Например, закупка товаров, у которых срок годности подходит к концу или закупка товаров по более высокой стоимости с целью наживы;

- Процедура процесса закупок 71% — в этот вид товарных потерь входит достаточно много подкатегорий и именно его рассмотрим подробнее.

Хоть статистическая сводка и достаточно стара, и изучались только компании Европы, но всё равно можно представить визуально картину данной проблемы.

Безусловно оптимизация складских запасов может существовать только тогда, когда имеются какие-то первичные учётные данные, например, история продаж.

Оптимизация складских запасов

Разделим оптимизацию складских запасов на основные типы:

- Внешнее воровство;

- Внутреннее воровство;

- Колебания спроса;

- Нахождение на складе/магазине труднореализуемых товаров;

- Повреждения товара;

- Потери товаров при транспортировке;

- Потери в распределительных центрах;

- И другое.

Теперь следует разобраться на что конкретно можно повлиять.

К сожалению, внутреннее воровство очень глубоко разрослось на складах и избавится от него невероятно сложно, а по утверждениям опытных бизнесменов — невозможно. Не обращать внимания на внутреннее воровство нельзя, но и переусердствовать с мерами тоже не стоит. Очень важным фактором является умение показать своим сотрудникам, что вы полностью им доверяете. В том случае, есть всё-таки воровство произошло, то необходимо наказать виновников, иначе воровство будет увеличиваться по нарастающей. Что касается внешнего воровства, то на этот счёт имеется много литературы и обращать сегодня особое внимание на него мы не будем.

Касаемо повреждения товара, потери при транспортировках, потери в распределительных центрах — их нельзя никак избежать. Нужно подробнее изучить сумму по этим 3 видам потерь и принять правильные решения, например, о смене подрядчиков, посотрудничать определенное время и определить у кого из подрядчиков процент потерь наиболее низкий, кто ответственнее и т.д.

Оптимизация складских запасов сильно зависит и от варьирования спроса и наличия на складах труднореализуемых товаров.

Колебания спроса можно частично устранить с помощью маркетинговых акций. К примеру, «Купите 2 шоколадки по цене одной». Также варьирование спроса легко вычислить по истории собственных продаж и уже на основе полученных данных иметь представление, чего ожидать от покупателей.

Если знать, как минимум, примерный спрос, то уже можно быть уверенным, что на складах останется меньше труднореализуемого товара и тем самым повысится оборачиваемость средств, уменьшится количество товаров с истекшим сроком годности, а на сэкономленные денежные средства можно значительно поднять оборот своей компании.

Контроль состояния запасов на складах

Ежедневно контролируются отклонения от заданных в компании нормативов:

- максимальный товарный запас, сумма страхового запаса и среднего объема поставки

- количество товара на складе, при котором нужно делать новый заказ поставщику, так называемая точка предзаказа, сумма страхового запаса товара и кол-во товара, который будет продан за время ожидания заказа от поставщика)

- точка последнего желания – это кол-во товара, который вы продадите к приходу товара от поставщика, то есть если поставщик задержит товар, вы не сможете его ни продать, ни произвести из него что-то.

Автоматизация складской логистики в 1С

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД, RFID.

Какие виды товарных запасов бывают

Основной запас

Основной запас служит для обеспечения продаж в соответствии с планом. Основной запас делится на:

- рабочий запас – товарный запас на выполнение плана. Его размер зависит от того, какими партиями поступает товар от поставщика;

- страховой запас создается для того, чтобы компенсировать неопределенности, связанные с возможным увеличением фактических продаж сверх плана или с задержками поставок.

Определив размер страхового запаса, сравните его с остатком на ваших складах, и, если там есть лишние позиции, срочно поставьте задачу его реализовать. Задачу поставить можно прямо в программе 1С, например в 1С:Управлении торговлей.

Наши специалисты настроят для вас отчеты, чтобы контролировать остатки на вашем складе. Звоните в офисы Первого Бита в вашем городе.

Временный товарный запас

Временный товарный запас потому и называется временным, так как закупается на определенный срок, который определяют:

- сезонный спрос. Сейчас возможны перебои с наличием товара, поэтому лучше определить какой товар сейчас является сезонным;

- маркетинг, который заказывает на склад промо материалы для проведения акций и обеспечения айдентики вашей компании. В процессе выполнения задач эти материалы списываются на акцию, это лучше привязывать к счету клиента чтобы потом можно было оценить эффективность проведения акции отчетом в 1С;

- конъюнктурный запас, это тот запас, который мы формируем перед закрытием поставщика или, например, перед ожидаемым повышением цен.

Расходные материалы к торговому оборудованию и различное торговое оборудование можно подобрать на нашем сайте

Вынужденный запас

Вынужденный запас чаще всего возникает из-за отсутствия контроля или невыполнения плана продаж по той или иной категории товара. Этот товар становится неликвидным товары, в том объеме, который у вас есть на складе вы не сможете реализовать в ближайшее время.

Поможем выделить основной запас в вашей программе 1С. Вы сможете отслеживать наличие и точку предзаказа, чтобы заказывать товар в оптимальный срок.

Настроим систему так, что она будет отражать кол-во неликвидного товара и брака, а также кол-во средств, затраченных на закупку. Вы сможете быстро организовать работу по распродаже неликвидов.

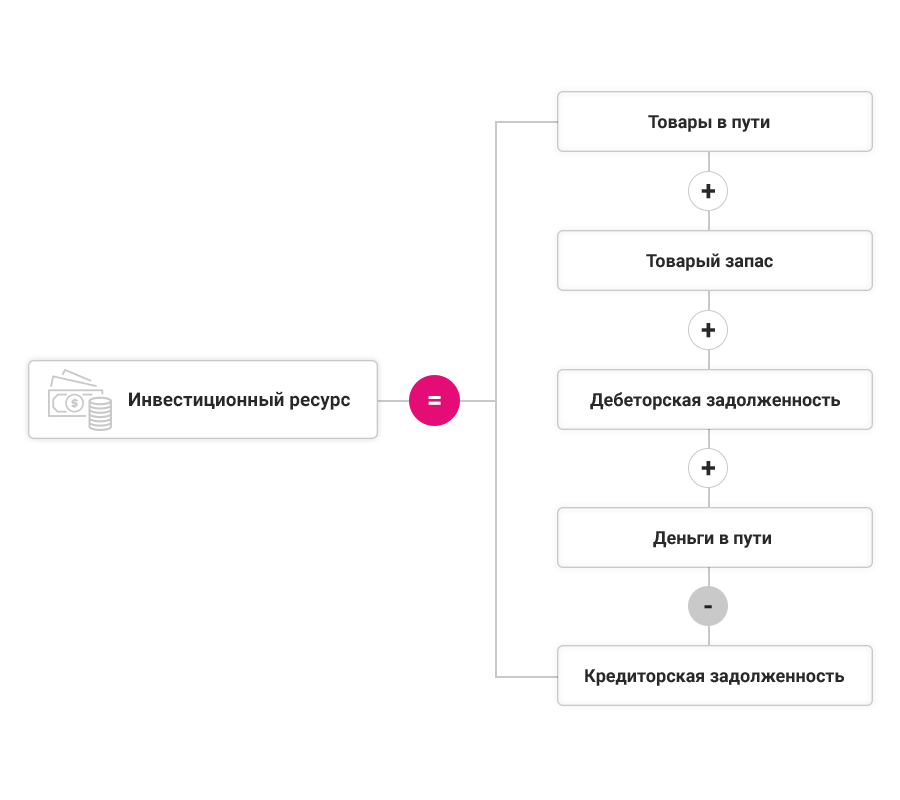

Управление оборотными средствами

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания.

Сейчас надо понять хватит ли у компании собственных средств для содержания запасов. Инвестиционный ресурс в идеале должен стремиться к нулю. Поэтому рекомендуем взять под контроль все показатели, участвующие в расчете инвестиционного ресурса, чтобы определить, где сейчас сосредоточены деньги компании, чтобы разработать план действий для обеспечения платежеспособности компании.

Наверняка у вас уже стоит одно из таких решений. Звоните, наши специалисты помогут вам настроить нужные отчеты для управления складскими запасами.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru