Что такое информационная система бухгалтерского учета?

Информационная система бухгалтерского учета относится к компьютерному методу, используемому компаниями для сбора, хранения и обработки бухгалтерских и финансовых данных, которые внутренние пользователи компании используют для предоставления отчета о различной информации заинтересованным сторонам компании, например в качестве кредиторов, инвесторов, налоговых органов и т.д. Проще говоря, это система для сбора и хранения всей информации, связанной с финансовыми транзакциями и событиями, чтобы ее можно было извлечь для принятия решений внутренним руководством, бухгалтерией, финансовыми директорами, аудиторами и т. д. Например, АИС может быть очень простая бухгалтерская книга для различных бухгалтерских, калькуляционных и финансовых отчетов, таких как отчет о прибылях и убытках, балансовый отчет и т. д.

Оглавление

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

008 Пользователи информационной базы

- Что такое информационная система бухгалтерского учета?

- Компоненты информационной системы бухгалтерского учета (АИС)

- №1 – Человек (заинтересованные стороны)

- #2 – Данные

- №3 – Установленные процедуры

- #4 – Программное обеспечение (ERP)

- #5 – Инфраструктура информационной системы

- #6 – Внутренний контроль

Компоненты информационной системы бухгалтерского учета (АИС)

№1 – Человек (заинтересованные стороны)

Начало и окончание каждого аспекта бухгалтерского учета. Есть заинтересованное лицо, которое вводит информацию в систему, собирает, анализирует, отчитывается и т. д., а другому лицу (заинтересованному лицу) нужна информация. Например, бухгалтер записывает различные финансовые данные и представляет их для использования несколькими заинтересованными сторонами, такими как владелец, акционеры, кредиторы, правительство и т. д.

Теперь, что делают записи, отчеты АИС? Все дело в различных бухгалтерских операциях. Бухгалтерские операцииБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы компании.

Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читать больше, события и другие денежные предметы. AIS не будет регистрировать любую информацию, которая не имеет денежной базы Денежная база Денежная база относится к показателю денежной массы в экономике, состоящей из выпущенной Федеральной резервной системой (Центральным банком) валюты, обращающейся вне казначейства и Федеральной резервной системы через общественность и Федеральную резервную систему. балансы депозитных учреждений.

Про правильную организацию данных в любой информационной системе.

Он также известен как MB или M0.Подробнее. Данные могут быть любыми, например книга продаж Книга продаж Книга продаж — это запись в книге, которая регистрирует любую продажу в книге записей, даже если платеж получен или еще не получен. Он регистрирует продажи и денежные средства по мере их получения, а также сумму, причитающуюся бизнесу.

Подробнее, счета клиентов, бухгалтерские книги поставщиков, финансовые отчеты. Финансовые отчеты. Финансовая отчетность — это систематический процесс записи и представления финансовых данных компании. Отчеты отражают финансовое состояние и результаты деятельности фирмы за определенный период. Руководство, инвесторы, акционеры, финансисты, правительство и регулирующие органы полагаются на финансовые отчеты при принятии решений. Подробнее, таких как отчет о прибылях и убытках и баланс, отчет о движении денежных средствОтчет о движении денежных средствОтчет о движении денежных средств — это бухгалтерский документ, который отслеживает входящие и исходящие денежные средства. и денежные эквиваленты от бизнеса. читать дальше и т. д.

№3 – Установленные процедуры

Как указано в определении, AIS следует заранее определенным шагам и процедурам для выполнения различных функций. Обеспечить согласованность; это одна из самых основных потребностей АИС. АИС может действовать как с ручным вмешательством, так и автоматически. Это действие должно быть проинструктировано лицу, обрабатывающему данные, или закодировано в системе в случае автоматических систем.

#4 – Программное обеспечение (ERP)

Программное обеспечение или, в более широком смысле, ERP — это компьютерная программа, выполняющая заявленные функции. ERP — это система программного пакета базы данных, которая поддерживает бизнес-процессы и операции, включая производство, маркетинг, финансы, управление персоналом и т. д. Она является одним из основных компонентов информационной системы бухгалтерского учета (АИС).

#5 – Инфраструктура информационной системы

Проще говоря, ИТ-инфраструктура может представлять собой консорциум различного оборудования, инструментов и аксессуаров для ИТ и ИС. Например, компьютеры, принтеры, сканеры и т. д.

#6 – Внутренний контроль

Внутренний контрольВнутренний контрольВнутренний контроль в бухгалтерском учете относится к процессу, с помощью которого компания реализует различные правила, политику или процедуры для обеспечения точности бухгалтерской и финансовой информации, защиты различных активов бизнеса, повышения ответственности в бизнесе и предотвращения возникновения мошеннических действий в компании. Читать далее являются основной потребностью каждой коммерческой организации. Это инструменты, проверки, процедуры, системы, принятые организацией для обеспечения целостности финансовой информации. Финансовая информация Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, квитанции о налоговых декларациях, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д., предотвращение мошенничества, ошибок, сохранность активов и т. д.

Тематическое исследование на примере АИС

- Случай — Martin Inc., владелец известной лондонской розничной сети супермаркетов, использовал традиционный метод записи транзакций на бумаге в настоящее время с целью расширения бизнеса, хочет знать подробности о клиентах, продавцах, прибыли, полученной в прошлом, предполагаемой будущей прибыли. доходность, сведения об оборотном капитале, задействованном в его бизнесе, но не в состоянии предсказать то же самое из-за практики ведения бухгалтерского учета, основанной на ручном учетеПрактика бухгалтерского учетаПрактика бухгалтерского учета представляет собой набор процедур и средств контроля, используемых бухгалтерским отделом предприятия для отслеживания бухгалтерских записей и проводок. . Другие отчеты формируются на основе бухгалтерских записей, таких как финансовые отчеты, отчеты о движении денежных средств, отчеты о движении денежных средств, платежные ведомости, налоговые расчеты, отчеты о платежах и поступлениях и т. д., и они составляют основу доверия аудитора при проверке финансовой отчетности. .читать далее.

- Проблема — Владелецне в состоянии понять свое место работы, т. е. все вышеизложенные требования.

- Решение — Если бы AIS использовалась, Martin Inc. легко извлекла бы подробную информацию о клиентах, поставщиках, прибыли, полученной в прошлом, оборотном капитале, задействованном в бизнесе, и т. д. Не только прошлые данные, но и AIS также могут предсказывать будущие тенденции прибыли, денежных средств. Потоки Денежные потоки Денежные потоки — это сумма денежных средств или их эквивалентов, сгенерированных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше и другие позиции.

Преимущества информационной системы бухгалтерского учета

- № 1 – Экономичность – В эпоху цифровизации и искусственного интеллекта каждая организация движется к сокращению расходов с помощью искусственного интеллекта. AIS помогла сократить объем ручного труда и выполнять ту же операцию с меньшими затратами.

- # 2 — Эффективность времени — AIS помог бизнес-организациям сократить количество времени, затрачиваемого на запись, классификацию и отчетность по любой финансовой информации. AIS может выполнять большой объем ручной работы с гораздо меньшими усилиями и временем.

- # 3 — Легкий доступ (портативность) — Данные, хранящиеся в АИС, могут быть получены через информационную систему, подключенную к Интернету, в любом месте и в любое время. Если бухгалтерские книги, подготовленные вручную, не могут быть легко переносимы, можно использовать данные АИС.

- #4 – Точность – С привлечением АИС повышается достоверность данных. Как обсуждалось ранее в этой статье, AIS следует предварительно определенному набору инструкций. Следовательно, меньше шансов получить подверженную ошибкам информацию, и, следовательно, АИС имеет дополнительное преимущество в виде точных данных.

Недостатки

- №1 – Первоначальная стоимость установки и обучения – Хотя мы обсуждали, что АИС экономически эффективна, это может быть неверно в случае малых предприятий. Первоначальная стоимость установки может быть высокой и не создавать ценности для организации.

- #2 – Ручное вмешательство – Хотя мы обсуждали, что AIS уменьшает ручное вмешательство, этого нельзя избежать. АИС требует ручного вмешательства в определенный момент, что может снизить эффективность системы.

- № 3 — Ошибка не может быть полностью устранена — Мы обсуждали, что AIS снижает вероятность ошибки, но есть вероятность неправильного кодирования в программном обеспечении, что может привести к результатам, подверженным ошибкам. Также здесь по-прежнему присутствует ручное вмешательство, выдающее ошибку.

- #4 – Конфиденциальность – Хотя мы обсуждали переносимость данных АИС, то же самое может иметь катастрофические последствия для организации, если такая информация взломана, т. е. украдена. Злоумышленник может изменить информацию или раскрыть конфиденциальную финансовую информацию.

- #5 – Вирусная атака – Любые данные, хранящиеся в ИС, могут быть заражены вирусом, который может повредить и изменить финансовую информацию, хранящуюся в АИС.

Ограничения

- Расходы: Мы уже обсуждали стоимость АИС как недостаток.

- Обучение: Необходимо обучить пользователей подавать, извлекать или использовать АИС желаемым образом. Если заинтересованное лицо не будет хорошо обучено, это может привести к неточной подготовке и представлению данных. Также в крупной организации нередки переводы, продвижения по службе, увольнения, выход на пенсию. Во всех этих случаях возникает регулярная потребность в обучении запасных частей.

- Устаревание: В эпоху цифровизации технологии меняются стремительными темпами. Чтобы технология устарела, требуется совсем немного времени. Это порождает потребность в том, чтобы организация приняла изменения как можно скорее. В противном случае это может привести к ошибочным данным.

Изменение в информационной системе бухгалтерского учета (АИС)

В эпоху быстро меняющихся технологий и адаптации технологических достижений в АИС происходят значительные изменения. Последние изменения включают облачные вычисленияоблачный учет, учет в режиме реального времени или мобильный учет.

Это сделало учет намного проще и удобнее, чем старые способы учета. Прогресс достиг уровня, который позволяет записывать, классифицировать, анализировать и сообщать цифры, а также прогнозировать будущие тенденции, что может помочь справиться с реальной ситуацией с большей готовностью.

Информационная система бухгалтерского учета (АИС) может быть охарактеризована как благо для любой организации, поскольку мы изучили как преимущества, так и недостатки, ограничения АИС. Однако в целом для организации очень выгодно перейти от ручного учета к учету на основе АИС. Для преодоления различных недостатков и ограничений АИС существует программное обеспечение, защищающее АИС организации от вирусов, хакеров и других атак.

Искусственный интеллект, расширенная версия Информационной системы бухгалтерского учета (АИС), уже начал сокращать ручное вмешательство и скоро будет расти с головокружительной скоростью.

Рекомендуемые статьи

Это привело к тому, что такое бухгалтерская информационная система и ее определение. Здесь мы обсуждаем его компоненты и примеры, преимущества и недостатки и ограничения. Вот другие статьи по бухгалтерскому учету, которые могут вам понравиться:

- Лучшие методы учета

- Релевантность в бухгалтерском учете

- Концепция начисления

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru

5.3. Бухгалтерские информационные системы для предприятий малого и среднего бизнеса

При создании БИС на предприятиях малого и среднего бизнеса использование ПЭВМ позволяет автоматизировать все процедуры по обработке информации на рабочем месте бухгалтера. Существует несколько подходов к автоматизации бухгалтерского учета при создании таких БИС.

Это связано с тем, что небольшие предприятия с простой и слаборазвитой структурой не требуют ведения управленческого учета как отдельной подсистемы. При первом подходе создается система, автоматизирующая только финансовый учет. Такую БИС относят к классу мини-бухгалтерий. Как правило, бухгалтерский учет в этой системе ведется одним человеком — бухгалтером.

При втором подходе кроме финансового учета частично автоматизируется управленческий учет. В этом случае бухгалтерский учет ведут два бухгалтера либо на одном рабочем месте путем разграничения доступа, либо на двух рабочих местах. Автоматизация финансового и управленческого учета достигается при третьем подходе.

В такой системе при значительных объемах обрабатываемой информации используется многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из компьютеров рассматривается как отдельное рабочее место бухгалтера. Выбор подхода зависит от типа предприятия и его размеров.

В отличие от крупных предприятий на предприятиях малого и среднего бизнеса основное внимание уделяется ведению финансового учета, который по трудоемкости и значимости занимает главное место. Он направлен на обобщение и синтез учетной информации. Ведение же учета по отдельным участкам осуществляется посредством применения отдельных программных модулей (блоков).

С использованием принципа конструирования создается единый программный комплекс, который ориентирован на пользователя-бухгалтера и охватывает рутинные и трудоемкие учетные работы. Основная роль бухгалтерского работника в этих условиях сводится к правильности оформления хозяйственных операций, принятию решений, анализу и контролю правильности формирования отчетной документации.

Программный комплекс для автоматизации бухгалтерского учета на малых и средних предприятиях, охватывающий финансовый и управленческий учет, состоит из двух модулей. Модуль управленческого учета позволяет вести учет в суммовом и количественном выражении для участков учета основных средств и нематериальных активов, учета товарно-материальных ценностей, малоценных и быстроизнашивающихся предметов, учета готовой продукции, расчетов по оплате труда.

Набор этих участков можно менять исходя из потребностей пользователей. Основными учетными регистрами данного модуля являются аналитические регистры по участкам учета — журнал учета первичных документов, журнал учета товарно-материальных ценностей, журнал учета хозяйственных операций. Модуль финансового учета позволяет вести учет по всем счетам бухгалтерского учета.

Ocновными его учетными регистрами являются аналитические peгистры (журнал первичных документов, журнал хозяйственных операций) и регистры сводного учета (Главная книга, оборотные ведомости). Связь между модулями осуществляется через Журнал хозяйственных операций.

При решении вопроса компьютеризации на предприятии малого и среднего бизнеса, необходимо учитывать ряд факторов, связанных со спецификой финансово-хозяйственной деятельности конкретного предприятия, его экономическими возможностями, а также уровнем подготовки персонала. Подбор оптимальной конфигурации технических средств и программного обеспечения является серьезной проблемой, с которой сталкиваются такие предприятия.

Компьютеризация бухгалтерского учета на предприятиях малого и среднего бизнеса ведется на основе большого количества программных средств, относящихся к классам «Мини-бухгалтерия» и «Интегрированная бухгалтерская система». Пакеты мини-бухгалтерии имеют много общего и действуют по аналогичной схеме обработки информации.

Принципы работы с такими пакетами можно рассмотреть на примере «1С: Бухгалтерия» (версия 6.0). Программа ориентирована на привычную ручную работу бухгалтера и журнально-ордерную систему. Меню программы составлено в удобной форме, имеется возможность пересчета остатков и оборотов после ввода и изменений операций, получение итогов за любой расчетный период и интервал времени.

В программе имеется возможность формирования и печати всех необходимых первичных документов: приходных и расходных кассовых ордеров, авансовых отчетов, платежных документов. Результатом обработки является набор форм отчетности для анализа финансового состояния предприятия на основе показателей, принятых в международной практике.

Главное меню программы содержит следующие пункты: Операции, Отчетность, Сервис, Окна и Помощь. При работе в большинстве режимов программы в меню появляется дополнительно еще один пункт — Действия, который перечисляет действия, доступные в текущем режиме работы. Каждому блоку меню соответствует группа подчиненных ему функций (рис. 5.1).

Технологический процесс работы с «1С: Бухгалтерия» включает подготовительный, начальный и основной этапы. Подготовительный этап выполняется при вводе программы в эксплуатацию. При этом осуществляется ввод реквизитов предприятия, данных о руководстве. Выполняется корректировка и заполнение базы данных.

Ведется просмотр плана счетов, добавление счетов, выделение субсчетов по некоторым счетам для ведения аналитического учета. Просматриваются типовые проводки и самостоятельно формируются дополнительные проводки.

Начальный этап выполняется периодически, по мере ведения отчетного периода, и заключается во вводе в машину переменных данных с различных бухгалтерских первичных документов. Основной этап завершается режимом Отчетность, который реализует следующие функции: — «Расчет итогов» — выполняется перед формированием всех выходных документов на основании данных журнала операций.

Расчет итогов производится по всему кварталу установленного периода или за конкретный месяц; — «Сводные проводки» — ведет переброску сводных сумм с дебета одного счета в кредит другого; — «Оборотно-сальдовая ведомость» — формирует по каждому счету (субсчету) остаток на начало периода, обороты (Дт и Кт) и остаток на конец периода, выводятся итоги по оборотам и остаткам; — «Оборотно-сальдовая ведомость по счету» — создает оборотно-сальдовую ведомость по каждому счету; — «Обороты счета» (Главная книга) — формирует сальдо и обороты по дебету и кредиту счета и обороты в корреспонденции с другими счетами за указанные месяцы или квартал; — «Журнал-ордер и ведомость по счету» — выводит те же данные, что и «Обороты счета», но в детализации по датам и по отдельным проводкам; — «Шахматка» — табличное представление оборотов сумм с одного счета на другой (сводных проводок) и оборотов по счетам; — «Карточка счета» — содержит все проводки с указаниями конкретного счета, позволяет получить Кассовую книгу, выписки из банка и т.д.; — «Анализ счета по субконто» — для каждого субконто выводится остаток на начало периода, обороты и остаток на конец периода, список корреспондирующих счетов с указанием дебетового и кредитового оборота по каждому счету в отдельности; — «Анализ счета по датам» — по каждой дате рабочего периода выводится остаток на начало, обороты и остаток на конец периода с указанием корреспондирующих счетов; — «Анализ субконто» — предоставляет бухгалтеру оборотно-сальдовую ведомость по субконто; — «Карточка субконто» — содержит все проводки по выбранному объекту аналитического учета за указанный период, включает остатки на начало и конец периода, обороты за период и остатки после каждой операции; — «Обороты между субконто» — формируются обороты между субконто одного вида и одним или несколькими субконто другого вида; — «Отчеты по Журналу операций» — производится выборка проводок из Журнала операции по определенным счетам, корреспонденциям и другим признакам; — «Произвольные отчеты» — программа предоставляет широкие возможности создания отчетов произвольной формы, изменить форму любого отчета или формулы расчета его показателей. Литература 1. Бехтева Е.В., Кокаулин В.Д.

Интегрированный курс Основы предпринимательства, экономики и информатики// Информатика и образование, 1998, ╬ 4. 2. Гриценко А.Н., Угринович Н.Д. Информационные технологии и основы предпринимательской деятельности// Информатика. Еженедельное приложение к газете Первое сентября, 1998, ╬ 43. 3. Информационные системы в экономике: Учебник/ Под ред. В.В. Дика. М.: Финансы и статистика, 1996.

4. Карминский А.М., Нестеров П.В. Информатизация бизнеса. М.: Финансы и статистика, 1997. 5. Умнова Э.А., Порохина И.Ю., Чистов Д.В. Изучение основ бухгалтерии с применением компьютерного учета// Информатика. Еженедельное приложение к газете. Первое сентября, 1998, ╬ ╬ 21, 22. 6.Безруких П.С.

Бухгалтерский учет (изд. 4-е перераб. и доп.). 2002. 7.Бреславцева Н.А., Медведева О.В., Нор-аревян Г.Г. Бухгалтерское дело: Учебное пособие. – М.: «Порт-издат», 2004. – 160 с. 8.Бухгалтерская (финансовая) отчетность. Пашук Н. К. 9.Бухгалтерское дело: Учебное пособие/под ред.

Н.Н. Хахоновой – Москва: ИЦК «МарТ»; Ростов н/Д; Издательский центр «МарТ», 2003. – 304 с. 10.Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие.: ЗАО «Финстатинформ», 1999. 20

13.08.2013 1.85 Mб 13 АСОИ на предпр. торговли.rtf

13.08.2013 1.11 Mб 57 Глобальные сети интернет.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Информационные системы управления производством учетного типа

Оперативный контроль в системе управления предприятием обусловлен, прежде всего, информацией о состоянии финансовой системы. Эта система связана с анализом состояния самого производства и рынка, использованием функциональных возможностей бухгалтерских программ, системного и сетевого программного обеспечения и т. п.

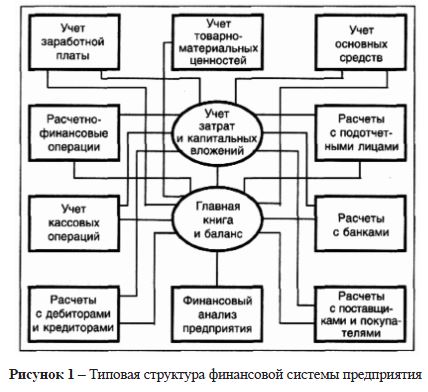

На рис. 1 показана типовая структура комплексной бухгалтерской системы. Она формируется по модульному принципу и настраивается по запросу конкретного пользователя. При этом модули, за исключением ядра системы, могут использоваться в различных конфигурациях.

Система строится на основе базы данных, что позволяет менять структуру и функции конкретной конфигурации в условиях меняющейся среды.

Структура позволяет включать в себя модуль финансового анализа предприятия и его партнеров, а также планирования и анализа инвестиционных проектов.

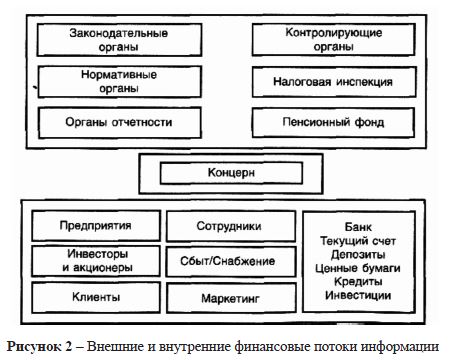

Финансовые потоки предприятия можно разделить на внешние и внутренние. Их структура показана на рис. 2. Здесь можно выделить систему бухгалтерского учета, прежде всего, в плане счетов, систему бухгалтерских проводок, отчетности.

Управление предприятием на базе учетных показателей. Реализация системы управления предприятием может базироваться на основе анализа учетных показателей, позволяющих выработать управляющие воздействия. При использовании такого подхода хозяйственная система предприятия рассматривается как управляемая система с обратной связью. Назначение обратной связи — выработка управляемого воздействия, полученного в результате анализа выходной информации по заданным алгоритмам.

Финансовые системы предприятия позволяют реализовать следующие функции: учет финансово-хозяйственных операций, включая валютные, полный учет по счетам, субсчетам и аналитическим кодам для контрагентов, настройку формы баланса, создание и редактирование отчетных форм, подготовку электронных и твердых копий первичных кассовых и банковских документов, автоматический подсчет и контроль развернутого и свернутого оборотов, сальдо, составление журналов-ордеров, Главной книги, баланса и других отчетных форм, формирование отчетных форм для проведения финансового анализа предприятий по данным бухгалтерского учета, учет основных средств, расчет заработной платы и др.

Выбор ИС вытекает из анализа состояния процесса управления фирмой, в частности после ответа на следующие вопросы: ясность структуры управленческого контура предприятия, какая часть контура управления требует применения ПО, достаточно ли определен характер производства, уровень квалификации персонала и др.

Структуру взаимосвязи основных процессов управления предприятием на основе метода учетных показателей условно можно представить в виде контура оперативного управления, изображенного на рис. 3.

Недостатком показанного подхода является то, что используются только количественные показатели, заставляющие разрабатывать новые модели для каждой конкретной схемы управления.

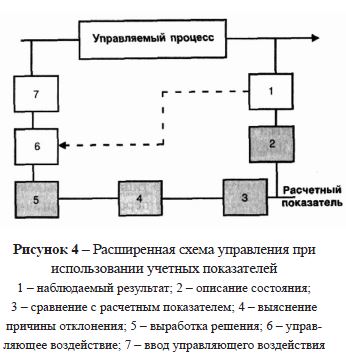

Для учета качественных составляющих управляемого процесса формируются дополнительные звенья информационной системы, назначение которых состоит в анализе взаимосвязи управленческих функций и формировании управляющих решений. В этом случае схема управления расширяется и принимает вид, показанный на рис. 4.

В реальной схеме управления состояния 2, 3, 4, 5 могут отсутствовать, и тогда соответствующие мероприятия выполняет менеджер управляемого процесса.

Классификация ИС учетного типа. На рынке ИС системы управления учетного типа ориентированы на выполнение операций первичного, бухгалтерского, налогового и других форм учета. Эти системы по организации учетных операций можно разделить на: офисные (обслуживающие) и производственные, поддерживающие процессы планирования и управления производством.

ИС, в которых подготовка всех документов и отчетов направлена на обслуживание некоторого процесса, связанного с перемещением товара или материала, относят к офисным системам, например, работу на складе, торговом предприятии и т. п. Здесь работа над документами ориентирована на бескомпьютерный учет, а вид документов и отчетов при заполнении соответствует утвержденным бумажным формам. Однако с помощью компьютерной технологии традиционные операции совмещаются с операциями ведения базы данных, что позволяет значительно расширить возможности таких систем, особенно в целях анализа состояния учета.

Офисные ИС могут быть реализованы на базе отдельного программного модуля, где взаимодействие функциональных модулей системы заложено в структуру ИС. Такие ИС определяют как системные.

ИС, реализующие различные формы учета, но реализованные в виде совокупности отдельных функциональных модулей (например, бухгалтерия, склад, зарплата и т. д.), можно определить как модульные информационные системы. Программные продукты этого типа могут использоваться как раздельно (помодульно), так и вместе, создавая условия для построения информационной системы управления предприятия.

При любом ИС учетного типа можно выделить модули «Зарплата организации», «Управление персоналом организации», «Документооборот организации», «Управление запасами организации», «Финансы организации» и др. Такие ИС могут применятся как в монопольном режиме, так и совместно, используя локальные информационные сети.

Офисные ИС поддерживают ведение всех разделов бухгалтерского учета: операции по банку и кассе, основные средства и нематериальные активы, материально-производственные запасы (материалы, товары, готовая продукция), учет в оптово-розничной торговле, учет валютных операций, расчеты с подотчетными лицами, заработная плата и кадровый учет.

ИС автоматизирует подготовку первичных документов для выполнения операций оперативного учета: платежные поручения и требования, счета и счета-фактуры (журналы регистрации, книги покупок и продаж), приходные и расходные кассовые ордера, документы учета кассовых операций, накладные.

Отчетные документы ИС объединены в отдельную функциональность «Отчетность» в которую входят:

- — отчеты по синтетическому учету (оборотно-сальдовая ведомость, шахматная ведомость, главная книга, журнал-ордер, карточка движения средств по счету и др.);

- — отчеты по разделам учета (кассовая книга, книга продаж и покупок, отчеты по ОС и НМА);

- — отчетные документы в ИМНС и фонды (в соответствующих форматах): формы отчетности ИМНС (Ф-1 — Ф-6), отчеты в Пенсионный фонд, отчеты по средствам социального страхования, декларация по ЕСН.

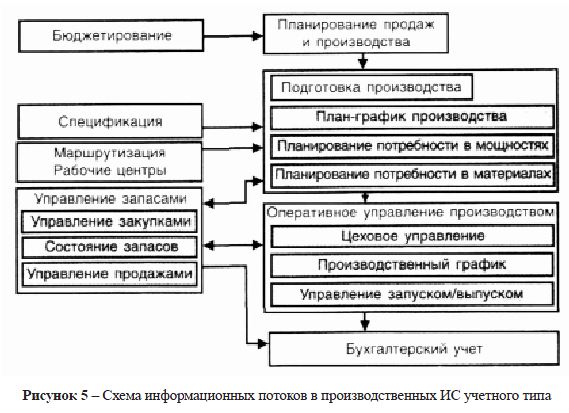

Производственные ИС. Такие ИС позволяют создать условия оптимального формирования потока материалов (сырья), полуфабрикатов и готовых изделий. Для этого в ИС предусматривается интеграция основных бизнес-процессов предприятия: снабжение, запасы, производство, продажа, а также процессы планирования, контроля выполнения и пр. В этом случае ИС обеспечивает взаимосвязь этих процессов, формируя структуру информационных отношений (рис. 5).

ИС учетного типа позволяют решить следующие основные задачи: выполнение объемно-календарного планирования, управление составом изделия, планирование потребности в материалах и в производственных мощностях, управление цехом, управление продажами, запасами, закупками, финансами, персоналом, поддержка бухгалтерского и налогового учета, выполнение управленческого анализа.

Выделим такие функции, как подготовка производства, планирование производства, учет производства.

Функциональность «Подготовка производства» поддерживает выполнение следующих операций: ведение оперативно-трудовых нормативов, ведение конструкторских спецификаций на продукцию и полуфабрикаты, построение схем применяемости материалов (узлов, деталей), ведение технологических маршрутов изготовления изделий и др.

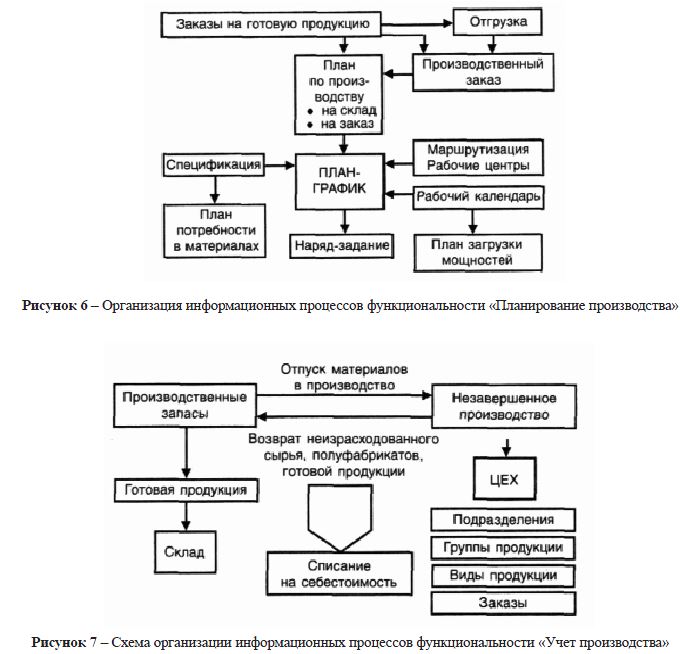

Функциональность «Планирование производства» предполагает реализацию следующих основных действий: расчет плана производства, планирование серийного и заказного производства, расчет потребности в производственных мощностях, сырье и материалах, расчет дефицита материалов и формирование заказов поставщикам, формирование лимитно-заборных карт и контроль отпуска материалов, расчет плана-графика производства и рабочего расписания и др.

На рис. 6 показана схема организации информационных процессов функциональности «Планирование производства».

Функциональность «Учет производства» поддерживает: учет отпуска материалов в производство, учет продукции, брака и отходов, формирование актов замены материалов, расчет отчета производства за выбранный период, расчет нормативного расхода материалов и формирование актов списания, инвентаризация незавершенного производства, учет расхода материалов по объектам затрат, учет качественных характеристик сырья и материалов, формирование документов пооперационного внутрицехового учета. Взаимодействие основных информационных процессов функциональности «Учет производства» показано на рис. 7.

Производственные ИС учетного типа могут иметь различную системную организацию функций. Общий пакет ИС содержит набор универсальных программ, ориентированных на типовые конфигурации, реализующие наиболее общие схемы учета. Такие программы имеют, например, следующие обозначения: «Бухгалтерия», «Зарплата и кадры», «Торговля и склад», «Налогоплательщик», «Платежные документы», «Производство и услуги» и др.

Конфигурирование ИС осуществляется в процессе настройки системы с помощью специального режима запуска «Конфигуратор», который выполняет: настройку системы на различные виды учета, реализацию различных методик учета, организацию справочников и документов произвольной структуры, настройку внешнего вида документов и диалоговых вкладок, изменение алгоритма работы с помощью встроенного объектно-ориентированного языка и др.

Практически все отечественные ИС начали развиваться как учетные бухгалтерские системы. Многие из них продолжают оставаться чисто учетными, позволяя автоматизировать одну или несколько функций предприятия, но не давая целостной картины для управления. Автоматизация отдельной функции предприятия, как-то бухгалтерский учет или сбыт готовой продукции, позволяет руководителю среднего звена анализировать результаты своей работы.

Литература

- Баронов В.В. Автоматизация управления предприятием. — М.: ИНФРА-М., 2000. — С. 239.

- Карминский А.М., Нестеров П.В. Информатизация бизнеса. — М.: Финансы и статистика, 1997.- С. 617

- Спицнадель В.Н. Системы качества (всо-ответствии с международными стандартами ISO семейства 9000): учеб. пособие. — СПб.: Издательский дом «Бизнес-пресса», 2000. — С. 336.

- Крылович А.В., Информационные технологии в Управлении предприятием, 2000 (cfin.ru/itm/kis/tops.shtml).

Источник: articlekz.com