Стоимость компании — объект стратегического управления. Сейчас у топ менеджеров стало появляться понимание того, что в конечном итоге эффективность управления предприятием определяется не его ликвидностью или рентабельностью, не величиной прибыли, а увеличением «цены» бизнеса. Это значит, что грамотно управляемое предприятие со временем увеличивает свою стоимость, а, следовательно, величина стоимости не только предмет фискальных интересов государства, но и объект стратегического планирования, мониторинга и управления.

Осознав, что управлять невозможно без знания как реальной стоимости бизнеса, так и стоимости активов, можно приступать к постановке системы мониторинга и управления стоимостью компании (СМУС).[4]

Шаг 1. Определение цели и задачи СМУС.

Шаг 2. Описание объектов управления СМУС.

Шаг 3. Проведение управленческой инвентаризации имущества предприятия и оценка бизнеса.

Шаг 4. Формирование множества показателей деятельности и эффективности СМУС.

Управление стоимостью компании

Шаг 5. Разработка регламентов и процедур управления стоимостью.

Шаг 6. Разработка системы регламентирующих документов.

Концепция «Управление стоимостью компаний» (Value based management / VBM) появилась в середине 1980-х в США. Суть ее в том, что все решения менеджмента компании должны оцениваться с точки зрения их влияния на ее рыночную стоимость. В первую очередь это делается в угоду инвесторам. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься.

В 1990-х этот метод пришел в Европу и Азию, а несколько лет назад новую философию управления стали использовать и крупные российские компании, которые хотели соответствовать требованиям западного инвестора. Так, компании «Вимм-Билль-Данн Продукты питания» это помогло удачно разместить свои акции на Нью-Йоркской фондовой бирже. В страховой компании РОСНО принципы УСК стали применяться, когда она перешла под контроль немецкой группы Alianz. К использованию УСК начинают присматриваться ЮКОС и ЛУКОЙЛ.

УСК — новая философия менеджмента, о ней много пишут специалисты и спорят практики. Причины, по которым повышенный интерес к УСК проявляет западный корпоративный мир и некорпоративная пока Россия, можно разбить на три группы.[5]

Первая группа причин вытекает из новых процессов, возникающих в самом бизнесе — он стал более динамичным, резко возросла роль интеллектуальных ресурсов как факторов успеха в конкурентной борьбе. Вторая связана с усилением самой конкуренции, что ведет к необходимости удовлетворять интересы всех «заинтересованных лиц» (stakeholders) компании, под таковыми понимаются группы потребителей, поставщиков, государственных органов и сам персонал компании (иными словами — все те, кто заинтересован в ее деятельности). Это не дань моде, а фундамент для долгосрочного планирования. Третья группа причин уходит корнями в процессы, протекающие во взаимоотношениях собственников и управленческих команд, в нарушении баланса их разнородных интересов, в смещение фактического контроля над компанией от собственника к наемным командам. Интерес к УСК тем и вызван, что этот метод позволяет анализировать и оценивать результаты деятельности компании с учетом всех изменений, которые происходят в деловой среде.

Курс обучения «Управлению стоимостью компании» — 3 подхода к оценке бизнеса

Управление стоимостью — это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости. Но управление стоимостью не должно сводиться к методологии стоимостной оценки. Его главная задача — наметить цели и пути изменения корпоративной культуры. Менеджера, ориентированного на стоимость, тонкости организационного поведения заботят не в меньшей мере, чем использование стоимости в качестве критерия эффективности и инструмента для принятия решений.

При хорошо отлаженном управлении стоимостью, управленческие процессы, такие как планирование и оценка результатов деятельности, обеспечивают тех, кто принимает решения на разных уровнях организации, верной информацией и необходимыми стимулами для создания новой стоимости. Так, руководителю деловой единицы нужны данные, которые позволили бы ему количественно определить и сравнить стоимости альтернативных стратегий его предприятия. Имея такую возможность, он будет стремиться выбрать стратегию, максимизирующую стоимость, поскольку его побуждают к этому конкретные финансовые цели, установленные для него высшим руководством, соответствующая система оценки труда и материального поощрения, а также (и это, вероятно, самое главное) постоянный пересмотр стратегии совместно с высшим руководством. Оценивать работу менеджера следует, исходя из долгосрочных и краткосрочных целевых нормативов, которые служат показателями успеха в достижении конечной общей цели создания новой стоимости.

В управлении стоимостью компании можно выделить пять слагаемых.[6]

Первое слагаемое — стратегическое планирование инвестиционной стоимости капитала владельцев, внедрение стоимостного мышления в стратегические решения. Это предъявляет качественно новые требования к необходимой информации, к технологиям, которые должны помогать оценивать эффективность рыночной стратегии.

Второе слагаемое — создание системы показателей оценки оперативной деятельности внутренних подразделений компании на разных этажах управления, в которой будут учтены распределение ответственности, масштабы полномочий менеджеров разного уровня организационно-управленческой структуры.

Третье слагаемое управления стоимостью — мониторинг ведущих факторов стоимости, система «раннего предупреждения» негативных, разрушительных процессов на разных этажах управления с точки зрения критерия стоимости, выявление «разрушителей стоимости».

Освоение «стоимостного видения» должно материализоваться и в вознаграждении — это четвертое слагаемое. Формирование переменной части оплаты, принципы определения ее величины, дополнительные поощрения — все эти механизмы подстраиваются под задачу выявления вклада менеджеров и других категорий персонала в «копилку стоимости компании».

И, наконец, пятое слагаемое управления стоимостью — изменения в коммуникациях с заинтересованными сторонами компании, и, прежде всего с ее инвесторами. Создание новых показателей оценки деятельности компании, использование новых аналитических моделей, применение новых алгоритмов обоснования решений, новые критерии приоритетов в деятельности внутренних единиц компании — все это требует дополнительного информирования заинтересованных групп.

Итак, нужно прервать инерцию традиционных аналитических подходов, глубоко укоренившихся в управлении еще во времена административного хозяйствования и до сих пор доминирующих в российском бизнесе. Это первый шаг на пути к созданию стоимости и освоению современных управленческих концепций.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Управление рыночной стоимостью компании

Необходимость оценки стоимости компании и потенциала ее увеличения возникает во многих случаях:

- покупки и продажи предприятия целиком или его доли

- полного или частичного слияния, или поглощения активов

- изменения формы собственности (например, акционировании)

- ликвидации

- стратегического инвестирования

- отчуждения части бизнеса

- планирования и т.д.

Актуальное понимание стоимости компании и представление об имеющемся потенциале ее увеличения всегда будет являться дополнительным преимуществом в глобализированном мире в условиях усиливающейся конкурентной борьбы и изменчивой геополитической ситуации в мире. Всегда важно знать: сколько стоит Ваш бизнес, какие факторы влияют на его стоимость, какова ее динамика и как можно ее увеличить.

Часто бывает сложно держать в фокусе процессы изменения стоимости собственного бизнеса, особенно если в ближайшее время Вы не планируете выставлять его на продажу. Динамичный рынок практически не оставляет времени на объективную оценку стоимости компании и принятие ответственного управленческого решения о дальнейших действиях. Более эффективным было бы заблаговременное использование возможности определения потенциала роста стоимости бизнеса, понимание путей достижения выявленного потенциала и конкретного плана реализации.

Идея достаточно простая и большинство собственников и руководителей высшего ранга интуитивно ее понимают, а некоторые даже проводят оценку стоимости своего бизнеса. Но только немногие делают следующий шаг, который позволяет им не упустить из фокуса оперативного управления процессы, непосредственно влияющие на стоимость бизнеса. После их определения и понимания, именно такие простые, ежедневные шаги по обеспечению стабильного и эффективного функционирования этих процессов могут значительно увеличить стоимость бизнеса.

Оценка и управление рыночной стоимостью компании является одной из частей общего процесса управления внутренними бизнес-единицами, а также неотъемлемой составляющей стратегического планирования, в частности.

Базовыми элементами оценки и управления стоимостью являются:

- оценка стоимости бизнеса

- выявление стоимость-формирующих факторов

- определение их потенциала

- оптимизация производственных процессов и операций

- внедрение организационных изменений

- контроль работы бизнеса после трансформации

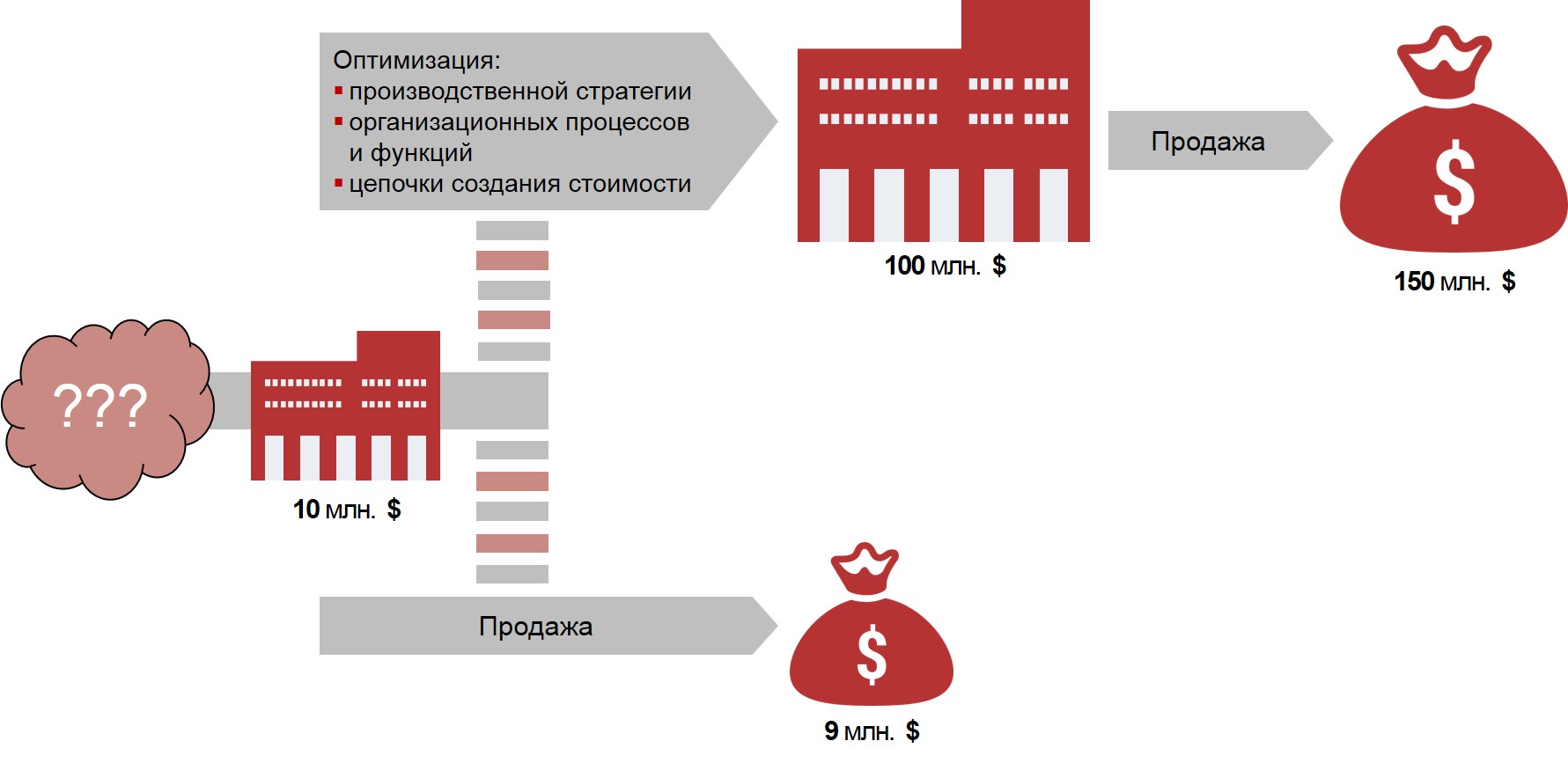

FNC оказывает консультационные услуги в области оценки и управления стоимостью Вашего бизнеса. Команда FNC состоит из экспертов, имеющих большой российский и международный опыт. С нами Вы сможете оценить стоимость Вашей компании, определить влияющие на нее факторы и провести соответствующую оптимизацию:

- стратегий компании

- организационных и функциональных процессов

- всей цепочки создания дополнительной стоимости

Кроме того, FNC обеспечивает бескомпромиссный контроль организации внедрения изменений и сопровождение процессов от начала и до их полной и успешной реализации.

Управление стоимостью предприятия

Вызов настоящего времени – это возрастание неопределенности в развитии бизнеса. Прежние подходы к управлению бизнесом не в полной мере соответствуют современным требованиям.

В конце двадцатого века произошли значительные технологические, политические и экономические изменения.

В соответствии с этим, требования к предприятию, как к сложно организованной нелинейной системе с видоизменяющимися целями и подцелями и системе управления им кардинально изменились.

На наш взгляд в настоящее время наиболее эффективно использовать концепцию управления стоимостью предприятия, а для настройки этой системы использовать Систему Сбалансированных Показателей (Balansed ScoreCard — BSC), — модель Нортона-Каплана.

Основное назначение данной концепции — увязка стратегии с оперативной деятельностью и стоимостными факторами. Главная особенность системы BSC заключается в том, что она тесно связана с бизнес-процессами, которые направлены на удовлетворение потребностей клиентов, и в которые должны быть вовлечены все сотрудники предприятия.

В условиях западной экономической модели стоимость компании является главным критерием по которому оценивается эффективность ее работы на рынке. Использование стоимостных критериев эффективности деятельности способствует повышению конкурентоспособности и отечественных предприятий.

Источник: rcous.ru