Цели: оптимизировать корпоративную структуру группы юридических лиц путём образования управляющей компании.

Как действовать: определить перечень функций, которые должны быть переданы УК, изучить концепции её создания, провести мероприятия для снижения налоговых и других рисков.

Ключевой совет: если возникнет необходимость, не нужно бояться спорить с налоговиками, главное понять, какими правовыми документами и судебными решениями руководствоваться.

Справка об авторе

Игорь Колтунов

Кандидат экономических наук, доцент, член совета директоров ОАО «Институт микроэкономики» Минэкономразвития Росии, преподаватель Программы МВА Института бизнеса и делового администрирования Российской академии народного хозяйства и государственной службы при Президенте РФ, член Ассоциации независимых директоров, президент Нижегородской гильдии профессиональных консультантов, судья Третейского суда и член Коллегии медиаторов при Торгово-промышленной палате Нижегородской области.

Как зарабатывают управляющие компании / Зачем нужна УК/ Краткий курс в работу УК/ #жкх #ук #тсж

В рамках своей работы финансовый директор может столкнуться с ситуацией, когда ему необходимо принять участие в процессе создания управляющей компании (далее – УК) для группы фирм. Рассмотрим особенности, которые следует учесть в ходе этого проекта¸ чтобы новая структура была эффективной и безопасной.

Механизмы образования

Конкретных способов создания управляющей компании множество, но все их можно свести к двум основным концепциям.

Концепция 1. Внесение в уставный капитал УК контрольных пакетов акций (долей участия) предприятий, входящих в группу. Приглашается независимый оценщик (п. 2 ст. 15 закона «Об ООО»). Он оценивает рыночную стоимость контрольных пакетов акций (долей участия в ООО) всех компаний, входящих в группу.

УК создается в форме ООО, уставный капитал которого оплачивается пакетами акций и долями участия вышеназванных компаний. В результате УК становится основным контролирующим акционером (участником) фирм, входящих в группу, а её совладельцы – совладельцами УК.

Их доли в уставном капитале УК будут зависеть от существовавшего ранее соотношения их долей в уставных капиталах компаний, входящих в группу, и от рыночной оценки каждого бизнеса. Размер уставного капитала УК в этом случае измеряется многими миллионами рублей. При помощи диспозитивных норм закона «Об ООО» для УК разрабатывается «хитрый» устав.

В результате внешнему агрессивному инвестору практически невозможно «выдрать» контрольные пакеты, спрятанные в УК, и «откусить» часть её уставного капитала. То есть, став материнской компанией для всех бизнесов, входящих в группу, УК одновременно выполняет функцию надежного «сейфа». В то же время, если в группу входит ОАО (в старой редакции ГК РФ и закона «Об АО»), то при подобной реструктуризации могут возникнуть проблемы, связанные с применением главы XI.1 «Приобретение более 30 процентов акций открытого общества» закона «Об АО». Но вполне вероятно, что эти проблемы доживают последние дни (см. «Правовая неопределенность: как поступить»).

Бизнес холдинг: 4 вида управляющих компаний группы компаний

Правовая неопределенность: как поступить

С 1 сентября вступили в действие изменения в ГК РФ, согласно которым все хозяйственные общества теперь делятся на публичные и непубличные (ст. 66.3 ГК РФ). В то же время, соответствующие изменения в законах «Об АО» и «Об ООО» ещё не приняты. Есть основания предполагать, что в связи с изменением законодательства, для непубличных компаний (в том числе АО) вопросы и проблемы, касающиеся приобретения крупных пакетов акций, станут неактуальными, как это было всегда неактуально для ЗАО.

Кроме того, для собственников, которые захотят создать управляющую компанию и собрать все свои бизнесы в холдинговую структуру, но сомневаются, следует ли это делать именно сейчас, хочу дать несколько советов.

1. Можно смело учреждать УК в организационно-правовой форме ООО, учтя при разработке её устава новые нормы ГК РФ. Если внимательно проанализировать тот путь, по которому пошли законодатели, можно сделать вывод, что существенных изменений в законе «Об ООО» не будет.

2. Нормы в законах «Об АО» и «Об ООО» о передаче функций единоличного исполнительного органа коммерческой организации – управляющей компании – императивные. Следовательно, сделать это можно независимо от того, присутствуют ли соответствующие нормы в уставах АО и ООО. То есть передавать функции ЕИО управляющей компании можно, не меняя уставов управляемых обществ.

3. Оплата долей в уставном капитале УК (компании – «сейфа») акциями и долями в уставных капиталах фирм, входящих в группу, также не затрагивает их уставов и может осуществляться совершенно независимо от них.

Общий вывод можно сделать такой. Создавать и компанию-«сейф», и управляющую компанию (см. в статье пункт «Комбинированный вариант») можно уже сейчас в форме ООО. Но надо обязательно учесть при разработке их уставов новые нормы ГК РФ.

Что касается всех фирм, входящих в группу (в холдинг), то их уставы можно будет привести в соответствие с новыми нормами законодательства РФ после внесения соответствующих изменений в законы «Об АО» и «Об ООО».

После создания материнской компании во всех АО и ООО проводятся общие собрания акционеров (участников), на которых принимается решение о передаче функций единоличного исполнительного органа (далее – ЕИО) материнской компании – УК. Дополнительно УК можно передать ряд других управленческих функций (см. «Особенности передачи УК отдельных функций»). Между УК и фирмами, входящими в группу, заключаются соответствующие договоры. Созданная таким образом группа компаний характеризуется следующими признаками:

• контроль со стороны УК основан на владении акциями (долями участия) и на договоре о передаче управленческих функций;

• существует многоуровневая система корпоративного управления (общее собрание, совет директоров, единоличный исполнительный орган, ревизионная комиссия), ключевую роль в которой теперь играет УК в качестве контролирующего акционера (участника);

• управляющая компания и остальные компании аффилированы между собой и образуют единую группу лиц по закону «О защите конкуренции». Это накладывает определённые ограничения в соответствии с разделом V.1 Налогового кодекса РФ;

• во взаимоотношениях между фирмами, входящими в группу, во многих случаях возникают признаки заинтересованности в сделке по законам «Об АО» и «Об ООО»;

• присутствует высокая степень защищённости от внешнего агрессивного захвата;

• собственники бизнеса получают свой «белый» доход в управляющей компании исключительно в виде дивидендов (если, конечно, они не работают в этой УК в качестве топ-менеджеров);

• УК формирует доход из двух источников: дивиденды от контролируемых бизнесов (дочерних обществ) и плата по договорам за услуги управления.

Концепция 2. Учреждение УК самими компаниями, входящими в группу (либо их участниками – акционерами) с относительно небольшим размером уставного капитала, оплачиваемого денежными средствами. В этом случае УК не является материнской компанией. Она лишь осуществляет управление (как и в первом случае) на основании передачи ей функций ЕИО и других управленческих функций и заключения соответствующих договоров. Созданная таким образом группа компаний характеризуется следующими признаками:

• контроль со стороны УК основан только на договоре и не подкреплён системой участия (владения долями и акциями);

• управление сводится исключительно к передаче функций ЕИО и обслуживающей инфраструктуры;

• объединение в группу лиц происходит только по признаку договора, и аффилированность ограничена условиями договора;

• во взаимоотношениях между фирмами, входящими в группу, легче уйти от заинтересованности в сделке;

• договор на управление не защищает от внешнего агрессивного захвата.

Комбинированный вариант. Создаются две фирмы. Одна – материнская компания, сформированная из контрольных пакетов акций (долей участия), с огромным уставным капиталом. Это «сейф». Там два работника: директор и бухгалтер, которые сдают в ИФНС «нулевую» отчётность.

Людей нет, финансовых потоков нет, рисков нет, всё «наглухо заперто». Другая фирма – УК с относительно небольшим уставным капиталом. Там – люди, компьютеры, договоры, финансовые потоки, риски. Но в случае форс-мажора отнимать там кредиторам или рейдерам попросту нечего. При такой схеме:

• собственники бизнеса получают доход из двух источников – дивиденды в материнской компании-«сейфе» и дивиденды в управляющей компании;

• компания-«сейф» формирует свой доход из дивидендов дочерних фирм, входящих в группу, а управляющая компания – за счёт платы за услуги управления от тех же фирм.

Достаточно часто возникают вопросы, как объединить в холдинг компании, находящиеся на специальных налоговых режимах, доля участия в которых юридических лиц ограничена 25 процентами. Причем, ситуации бывают разные: «физики», владеющие свыше 75 процентов доли в уставном капитале, могут быть как реальными собственниками, так и подставными доверенными лицами. Чтобы не потерять контроль в такой ситуации целесообразно разработать «хитрые» эксклюзивные уставы, предусматривающие «кривое» голосование на общих собраниях участников (т.е. непропорциональное долям участия в уставном капитале) и «кривое» распределение прибыли. Но это тема отдельного самостоятельного исследования.

Особенности передачи УК отдельных функций

Можно выделить ряд основных функций УК по отношению к управляемому обществу. Среди них: стратегическое планирование; внутренний аудит и финансовый контроль; маркетинговые исследования и управление продажами; ценообразование; бизнес-планирование; бюджетирование; управление издержками; взаимодействие с органами власти и СМИ; юридическое обеспечение; корпоративное управление; организация закупок и хозяйственное обеспечение; обеспечение экономической и корпоративной безопасности.

Передача всех этих функций в УК обусловлена синергетическим эффектом. Например, можно иметь в десяти фирмах по одному юристу с зарплатой в 25 000 рублей, которые способны только проверить или составить типовой договор. А можно создать в управляющей компании юридический отдел с фондом зарплаты в 250 000 рублей и четырьмя-пятью высококвалифицированными юристами, которые и в арбитражном суде выступить не побоятся, и «хитрые» документы разработают. Это касается всех управленческих функций. Пример новой корпоративной структуры группы компаний, образовавшейся из приватизированного АО, схематично представлен на рисунке:

Пример корпоративной структуры с УК

В отдельных случаях можно оставить в компаниях самостоятельных директоров – ЕИО. Но если в УК будут переданы не только обслуживающие управленческие функции, но и функции ЕИО, то центральным, главным департаментом УК будет департамент управляющих директоров. В нём станут работать бывшие директора бизнес-единиц, переведённые на работу в УК.

А руководить своими бизнес-единицами они будут на основании доверенности, выданной генеральным директором УК. В такой схеме есть определённые преимущества. Во-первых, пределы полномочий по доверенности можно варьировать, не меняя устава дочерней фирмы. Надо лишь помнить, что полномочия не могут быть шире, чем предоставляет устав.

Во-вторых, при необходимости замены руководителя не нужно проводить корпоративную процедуру досрочного прекращения полномочий ЕИО. Достаточно отозвать доверенность и выдать её другому человеку.

При создании службы безопасности в УК есть определённые особенности. Если нужно обеспечить собственными силами не только экономическую и корпоративную безопасность, но и физическое прикрытие своих объектов, то необходимо создать частную охранную организацию – ЧОО (ст. 11 Закона РФ «О частной детективной и охранной деятельности в РФ»). Только в этом случае возможно в органах внутренних дел получить лицензию и вооружить своих охранников. В то же время ничто не мешает сделать директора ЧОО одновременно заместителем гендиректора УК по безопасности и подчинить ему отдел экономической безопасности, структурно входящий в УК.

Есть и ещё одно существенное финансовое преимущество при создании УК. Бизнес-единицы, образующие группу, как правило, существуют на общей системе налогообложения, поскольку имеют большие обороты и значительный входной НДС. УК, в которой есть только люди и оргтехника, а основные расходы – это расходы на заработную плату, целесообразно перевести на упрощённую систему налогообложения (далее – УСН) с уплатой налога с разницы «доходы минус расходы» (ст. 346.14 Налогового кодекса РФ). Расчёты показывают, что в рамках группы компаний можно получить значительную экономию.

В одной из московских корпораций в ходе подобной реструктуризации владение материнской компанией – «сейфом» было выведено за границу, а управление передано двум фирмам, находящимся на УСН. Дело в том, что одна фирма не укладывалась в лимит 60 000 000 рублей в год по УСН (управленческий аппарат был достаточно большой). Поэтому была создана УК, которой передали функции ЕИО и ещё несколько управленческих функций, а также консалтинговая компания, обеспечивающая остальные управленческие функции. Лимита в 120 000 000 рублей в год уже хватало.

Превентивные меры против налоговых рисков

При проведении подобных реструктуризаций бизнес оперирует, как правило, уже имеющимися материальными и человеческими ресурсами. Если бизнес-единицы были на общей системе налогообложения, а потом часть функций вместе с людьми была выведена на УСН, то совокупные налоги по группе компаний однозначно уменьшатся. А значит, с проверкой нагрянут сотрудники ИФНС. Им нужно будет доказать, что реструктуризация проведена для оптимизации управления (то есть предполагалось наличие разумных экономических или иных причин – деловой цели), а не для уменьшения налоговых отчислений.

Прежде всего, следует очень внимательно ознакомиться с двумя основополагающими документами: Постановлением Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» и Письмом ФНС России от 31 октября 2013 г. № СА-4-9/19592 «О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды». Руководствуясь этими документами, настоятельно рекомендую провести следующие мероприятия, чтобы максимально защитить от налоговых рисков созданную структуру.

Образованная УК должна сразу после создания выкупить у бизнес-единиц всю оргтехнику, офисную мебель и иное имущество, на котором будут работать её сотрудники. Теперь оно должно принадлежать УК и учитываться на её балансе.

Все договоры с поставщиками услуг связи (телефон, интернет) должны быть перезаключены на УК. Аналогично надо заключить договоры на охрану, освещение (поставить отдельные счётчики), вывоз мусора и др.

Если УК располагается в здании заводоуправления, принадлежащем основной производственной компании, надо заключить договор аренды помещения. Ставки должны соответствовать рыночным.

Стоимость управленческих услуг по договору не должна существенно (более чем на 20%) отличаться от рыночных цен на эти услуги. Для этого необходимо предварительно провести маркетинговое исследование рынка консалтинговых, юридических, аудиторских и иных управленческих услуг. Желательно иметь документальное подтверждение уровня рыночных цен.

УК не должна иметь один-единственный источник дохода. Надо заключить договоры на услуги управления со всеми бизнес-единицами группы, а если есть возможность – и со сторонними фирмами.

Важно крайне скрупулезно составлять ежемесячные акты выполненных работ. Деятельность сотрудников УК должна быть реальной и при проверке документально подтверждаемой.

При выстраивании внутренних взаимоотношений между фирмами, входящими в группу, следует также руководствоваться Письмом Минфина России от 16 августа 2013 г. № 03-01-18/33535 «О применении банками положений раздела V.1. Налогового кодекса».

В то же время, не так страшен чёрт, как его малюют. В пункте 4 Постановления Пленума ВАС РФ от 12.10.2006 № 53 указано, что «…возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путём совершения других предусмотренных или не запрещённых законом операций, не является основанием для признания налоговой выгоды необоснованной». Поэтому, если возникает такая необходимость, не нужно бояться спорить с налоговиками.

Около 10 лет назад в одном из региональных мясокомбинатов (организационно-правовая форма – ОАО) наша фирма провела реструктуризацию бизнеса: контрольный пакет акций предприятия «спрятали» от рейдеров в ООО «Х» и передали этому обществу определённые управленческие функции. Туда же была принята на работу часть менеджмента комбината.

Поскольку в данном случае удалось соблюсти требования главы 26.2 НК РФ, ООО было переведено на УСН. В результате совокупные налоги, уплачиваемые группой компаний, сократились. Тут же с проверкой нагрянули сотрудники ИФНС.

Расчёт они представили предельно простой: разница между налогами, которые уплачивались по старой схеме, и налогами, которые стали уплачиваться теперь, квалифицировалась как уход от налогов, то есть недоплата, а также штраф в процентах от этой суммы. Генеральный директор (он же – основной совладелец бизнеса) собрал своих компаньонов – совет директоров.

Получил подтверждение от финансового директора о том, что все налоги уплачиваются в необходимом объёме, а от представителя нашей фирмы – заверения в законности схемы реструктуризации. После этого приняли решение: «Будем бороться!». Поскольку обращение в областную налоговую инспекцию результата не дало, комбинат подал иск в арбитражный суд.

В первой инстанции – в арбитражном суде Нижегородской области – комбинат проиграл. Причины носили субъективный характер, поэтому говорить о них не буду. В апелляционной инстанции (г. Владимир) иск был удовлетворён. В кассационной инстанции (Федеральный арбитражный суд Волго-Вятского округа) решение апелляционного суда было оставлено без изменения.

Предполагалось, что дело уже решённое. Но ИФНС подала в Высший арбитражный суд. И ВАС РФ поставил в этом деле жирную точку: комбинат выиграл.

В России нет прецедентного права. Однако на решения федеральных арбитражных судов и, тем более, Высшего арбитражного суда, можно ссылаться в арбитражном процессе (Постановление Федерального арбитражного суда Волго-Вятского округа от 30 апреля 2009 г. по делу № А43-9061/2008-31-183, Определение Высшего Арбитражного Суда РФ от 10 сентября 2009 г. № 10800/09). Таким образом, если возникнет схожая ситуация, то указанными документами можно воспользоваться при выстраивании своей позиции в суде.

Источник: koltunov-nn.ru

3. Персонал управляющей компании

- Руководство деятельностью управляющей компании в соответствии с действующим законодательством и согласно утвержденному уставу и договору управления с собственниками помещений.

- Организация и ведение бухгалтерского учета в соответствии с едиными методологическими основами бухгалтерского учета и отчетности на территории Российской Федерации для организаций, являющихся юридическими лицами независимо от подчиненности и форм собственности.

- Обеспечение кадрами требуемой квалификации и специальности, организация учебно-методической работы по необходимым видам и формам подготовки и повышению квалификации работников управляющей компании.

- Документальное оформление управленческих решений, действий, связей; организация документооборота; упорядочение и хранение исполненной документации; контроль своевременного исполнения приказов, поручений и распоряжений, техническое обслуживание работы руководителя управляющей компании.

- Обеспечение работников всем необходимым для их деятельности, прием, хранение и отпуск товарно-материальных ценностей; контроль за их использованием. Хозяйственное обслуживание зданий и помещений УК в соответствии с правилами и нормами производственной санитарии и пожарной безопасности.

Рекомендуемый перечень должностей: генеральный директор компании, коммерческий директор, заместитель директора по производству (главный инженер), главный бухгалтер, инспектор по кадрам, секретарь, заведующий хозяйством.

Технический контроль и планирование:

Рекомендуемый перечень должностей: заместитель директора по производству (главный инженер), инженер, инспектор, техник, сметчик, диспетчер

Финансово-экономическая деятельность:

- Проведение анализа финансово-хозяйственной деятельности управляющей компании.

- Анализ и контроль финансовых результатов хозяйственной деятельности.

- Ведение расчетного счета в кредитном учреждении (банке).

- Определение резервов для оптимизации затрат.

- Расчет фактической себестоимости оказания услуг по управлению.

- Расчет заработной платы работникам управляющей компании.

- Начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений.

- Формирование предложений о размере платы за работы и услуги по содержанию и ремонту общего имущества домов, включая услуги по управлению.

- Расчет стоимости мероприятий по содержанию и ремонту общего имущества жилых домов.

- Расчет стоимости мероприятий по повышению благоустройства жилых домов.

- Определение размера платежей за жилищно-коммунальные услуги и услуги по управлению с учетом права на льготы.

- Оформление платежных документов (счетов-квитанций) на оплату жилищно-коммунальных услуг и услуг по управлению.

- Проведение перерасчета платежей за жилищно-коммунальные услуги:

- при изменении тарифов на жилищно-коммунальные услуги;

- при временном отсутствии потребителя по месту жительства (при отсутствии в жилом помещении индивидуальных приборов учета по соответствующим видам коммунальных услуг);

- при отклонении показателей качества ЖКУ от нормативного уровня и (или) при предоставлении коммунальных услуг с перерывами, превышающими установленную продолжительность;

- при введении дополнительных льгот или их отмене.

- Проведение перерасчета платежей за услуги по управлению при отклонении показателей критериев эффективности работы управляющей компании.

- Рассмотрение жалоб и заявлений граждан по вопросам, связанным с начислением платы за жилищно-коммунальные услуги.

- Организация расчетно-кассового обслуживания.

- Анализ информации о поступлении денежных средств на лицевые счета плательщиков;

- Осуществление поквартирного учета и анализа оплаты за поставляемые жилищные и коммунальные услуги.

- Выявление потребителей, имеющих задолженность по платежам за ЖКУ и услуги по управлению.

- Работа с должниками за поставленные услуги.

- Начисление пени в установленном договором размере при нарушении потребителями сроков внесения платежей за ЖКУ и услуги по управлению.

- Ведение базы данных о наличии/движении жильцов.

- Открытие и ведение накопительных лицевых счетов.

- Мониторинг состояния накопительных лицевых счетов.

- Консолидация финансовых средств для расчетов с подрядчиками за выполненные работы и предоставленные услуги в соответствии с заключенными договорами.

- Осуществление расчетов с подрядчиками за реализованную продукцию (услуги, работы) в соответствии с актами оценки качества выполненных работ и поставленных услуг.

- Своевременное перечисление средств поставщикам и подрядчикам за предоставленные ЖКУ.

- Разработка и внедрение наиболее целесообразных форм расчетов с поставщиками и потребителями ЖКУ, способствующих своевременности платежей, уменьшению затрат, недопущению убытков и выполнению основных показателей финансового плана.

- Предъявление претензий (совместно с юридическим отделом) поставщикам или заказчикам ЖКУ, кредитно-расчетным организациям банкам, в случае невыполнения ими условий заключенных договоров, контрактов.

- Применение штрафных санкций к подрядчикам, осуществляющим работы по обслуживанию и ремонту жилищного фонда и поставке коммунальных услуг в соответствии с заключенными договорами.

- Привлечение инвестиций для выполнения работ.

- Мониторинг инвестиционных программ.

Рекомендуемый перечень должностей: коммерческий (финансовый) директор, заместитель директора по экономике, главный бухгалтер, бухгалтер, экономист

Договорно-правовая деятельность:

- Разработка и оформление договоров с организациями, обслуживающими жилые дома, и поставщиками коммунальных услуг.

- Подготовка проектов договоров аренды общего имущества.

- Заключение договоров на оказание услуг по сбору платежей населения за жилищно-коммунальные услуги со специализированными организациями.

- Юридическое оформление договоров, обеспечение законности, проверка соответствия действующему законодательству, приказам инструкциям, положениям и другим документам правового характера, имеющим отношение к обслуживанию и ремонту жилищного фонда.

- Контроль за выполнением договорных обязательств, рассмотрение и составление протоколов разногласий к договорам, обеспечение правовыми средствами проверки качества работ и услуг, обеспечение соблюдения законодательства о труде.

- Контроль за уровнем дебиторской и кредиторской задолженности управляющей компании, нарушений договорных обязательств.

- Расторжение заключенных договоров в судебном порядке или по соглашению сторон.

- Анализ практики заключения и исполнения договоров на поставку ЖКУ и представление руководителю управляющей компании предложения по устранению выявленных недостатков.

- Экспертиза договоров поставки ЖКУ.

- Страхование риска гибели жилого помещения.

- Рассмотрение предложений, жалоб, заявлений потребителей жилищно- коммунальных услуг по вопросам, связанным с жилищно-коммунальным обслуживанием.

- Подготовка ответов на поступившие жалобы и заявления граждан.

- Представление интересов управляющей компании на судебных заседаниях по делам о жилищно-коммунальном обслуживании и его оплате.

- Подготовка материалов для судебного взыскания задолженности.

- Участие в разъяснительной работе по содержанию общего имущества жилых домов.

- Контроль соблюдения установленного в управляющей компании порядка предъявления и рассмотрения претензий к деятельности компании.

- Ведение претензионной и исковой работы, представление в установленном порядке интересов управляющей компании в судах, органах государственного управления при рассмотрении правовых вопросов.

- Методическое руководство исковой работой, если она ведется другими структурными подразделениями компании.

- Анализ состояния претензионной и исковой работы, разработка и принятие мер по устранению недостатков в деятельности управляющей компании, выявленных при защите прав и представлении интересов компании.

- Выявление нарушений действующего законодательства в деятельности компании, принятие необходимых мер по их предупреждению и устранению.

- Оказание консультационной помощи структурным подразделениям управляющей компании, а также жильцам, по вопросам применения действующего законодательства в части, касающейся деятельности управляющей компании.

- Экспертиза проектов внутренних нормативно-правовых актов управляющей компании на предмет соответствия их действующему законодательству Российской федерации. По согласованию с руководством привлекает к участию в этой работе должностных лиц и специалистов других подразделений управляющей компании.

- Подготовка предложений руководству управляющей компании об изменении действующих или отмене фактически утративших силу внутренних нормативно- правовых актов компании.

- Ведение систематизированного учета поступающих в управляющую компанию и издаваемых ею нормативных актов.

- Участие в организации и проведении информационной работы, информировании сотрудников компании о действующем законодательстве, разъяснение практики его применения.

- Проведение правового анализа результатов хозяйственной деятельности управляющей компании совместно с финансово-экономической, инженерно- технической службами и другими подразделениями компании.

- Изучение условий и причин возникновения непроизводительных расходов.

- Подготавливает материалы по недостачам и хищениям денежных средств и товарно-материальных ценностей для направления их в судебные и следственные органы.

- Подготовка (при необходимости) правового заключения по документам на списание материальных ценностей.

Рекомендуемый перечень должностей: ведущий юрисконсульт, юрисконсульт.

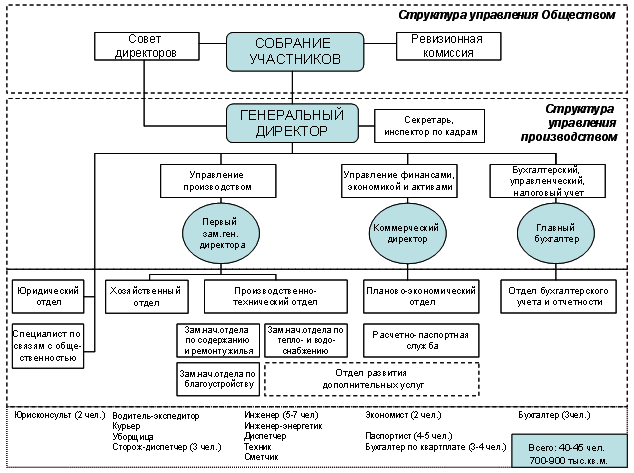

Рекомендуемая организационная структура управления УК представлена на рисунке 3.1.

Рис. 3.1. Организационная структура управляющей компании, обслуживающей 700-900 тыс. кв. м. жилья, 400-450 объектов недвижимости.

Примерные формы положений о структурных подразделениях приведены в Приложении.

В случае выполнения обслуживающих функций (поддержание надлежащего состояния общего имущества в многоквартирном доме, обеспечение постоянной работоспособности оборудования и удовлетворение потребностей жильцов дома по техническому обслуживанию или изменению внутриквартирных коммуникаций) самой управляющей компанией, она должна располагать собственными дополнительными трудовыми ресурсами. Выполнение данных функций работниками может осуществляться по двум вариантам — по гражданско-правовым договорам, когда работники (исполнители работ) не входят в штат управляющей компании или по трудовому договору, когда работники входят в штат управляющей компании. Выбор зависит от количества работ и состояния жилфонда. Первый вариант

- Управляющая компания освобождается от обязательных социальных выплат (ЕСН).

- Управляющая компания оплачивает только фактически выполненный объем работ в соответствии с планом-графиком мероприятий по техническому обслуживанию, текущему и капитальному ремонту и не платит только за присутствие работника на рабочем месте.

- Договор может быть заключен на любой срок, и в случае недовольства управляющей компанией выполнением работником своих обязанностей, расторгнуть его проще, чем обычный трудовой договор, возместив исполнителю фактически понесенные им расходы (ст. 782 Гражданского кодекса Российской Федерации).

В приложении приведены примерные формы договоров на оказание услуг по санитарному обеспечению, электротехническим работам, работам по сантехническому обслуживанию, заключаемые управляющей компанией соответственно с сантехниками, электриками и уборщицами. Второй вариант

Рассмотрим ситуацию, когда в составе домов, находящихся в управлении управляющей компании, имеется 30 домов с возрастом примерно 25 лет. Ежедневно поступают жалобы от жильцов на прохудившиеся трубы, плохую работу старой проводки и т.п. Площадь обслуживаемого жилищного фонда большая, а его состояние требует постоянной поддержки и вложений.

Перечень обязательных мероприятий по содержанию жилищного фонда очень широкий. Данные мероприятия проводятся часто. Поэтому оплачивать труд работников пропорционально объему выполняемых работ управляющей компании будет очень невыгодно, т.к. объем большой.

Оплата комплекса проводимых работ по обслуживанию и ремонту жилищного фонда по гражданско-правовому договору может оказаться выше затрат на заработную плату обслуживающего и технического персонала, состоящего в штате управляющей компании и получающего фиксированные оклады. Дешевле ввести в штат управляющей компании несколько должностных единиц (работников) и заключить с ними обычные трудовые договоры. Согласно второму варианту эти рабочие войдут в штат инженерной службы на основании заключенных с ними трудовых договоров. Руководство их деятельностью рекомендуется осуществлять инженером или другим должностным лицом, занятым контролем над санитарным и техническим состоянием общего имущества дома.

Аспекты трудовых отношений

Трудовой договор (трудовой контракт, трудовое соглашение) — это соглашение между работодателем и работником о характере трудовых отношений. Трудовой договор юридически оформляет взаимные права и обязанности участников трудового процесса. Грамотно составленный трудовой договор защитит интересы работодателя, не ущемляя при этом прав работника.

Согласно ст.56 ТК РФ, трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и другими нормативными актами, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

Существенными условиями трудового договора являются (ст.57 ТК РФ):

- место работы — наименование и местонахождение организации, куда принимается работник. Если структурные подразделения организации расположены в различных местностях и административных районах, то место работы при заключения трудового договора уточняется применительно к этим структурным подразделениям. Поскольку место работы является необходимым договорным условием, его изменение возможно только по взаимному согласию сторон;

- трудовая функция — род работы в соответствии с квалификацией по определенной профессии (должности), которую должен выполнять работник. Род работы остается неизменным на все время действия трудового договора. Работодатель не вправе требовать от работника выполнения работы, не обусловленной трудовым договором;

- дата начала работы (и дата ее окончания, если заключается срочный трудовой договор). Время начала работы является необходимым условием трудового договора и имеет существенное значение, поскольку с этого момента на работника распространяется законодательство об оплате труда. Обычно начало работы следует непосредственно за заключением трудового договора. Однако стороны могут договориться и о некоторой отсрочке этого момента;

- условия оплаты труда (в том числе размер тарифной ставки или должностного оклада работника, доплаты, надбавки и поощрительные выплаты). При заключении трудового договора условие об оплате труда также должно рассматриваться в качестве существенного, и если стороны по нему не пришли к соглашению, трудовой договор не может считаться заключенным. В соответствии со ст.129 TK РФ при оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если организация сочтет такую систему наиболее целесообразной.

Кроме того, в трудовом договоре обязательно нужно отметить, если он заключен на время выполнения сезонных работ, если он является срочным трудовым договором или трудовым договором по совместительству.

Трудовой договор может содержать и дополнительные условия, например (ст.57 ТК РФ):

- об установлении испытательного срока;

- о неразглашении охраняемой законом тайны;

- о совмещении профессий (должностей);

- о видах и об условиях дополнительного страхования работника;

- об улучшении социально-бытовых условий работника и членов его семьи;

- об обязанности работника отработать после обучения не менее установленного трудовым договором срока, если обучение проводилось за счет средств работодателя;

- о продолжительности дополнительного отпуска, а также иные условия, не ухудшающие положение работника по сравнению с ТК РФ, законами и иными нормативными правовыми актам (ст.57 ТК РФ).

Приложение к договору — это правовой документ, являющийся неотъемлемой частью договора и содержащий дополнительные данные о сделке. В трудовых договорах используются следующие приложения:

- Должностная инструкция;

- График работы;

- Соглашение о неразглашении конфиденциальной информации;

- Перечень расценок работ.

Основными отличиями трудового договора от гражданско-правовых договоров являются личное выполнение работником своих трудовых функций и подчинение работника внутреннему трудовому распорядку организации.

Согласно ст. 40 ТК РФ коллективный договор — правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей.

Отношения между наемным работником и собственником предприятия регламентируются трудовыми договорами с сотрудниками и Трудовым кодексом. Трудовой договор устанавливает отношения между отдельным работником и работодателем, тогда как коллективный договор включает в себя правила, которые касаются всего коллектива, трудовой договор устанавливает минимальные требования, которые работодатели могут уточнять в коллективном договоре.

Государство поощряет компании, заключившие коллективные договоры. В соответствии со ст. 255 Налогового кодекса РФ, расходы на премии и любые социальные выплаты, прописанные в коллективном договоре, а не во внутренних документах, относятся на себестоимость как необходимые расходы и работодатель не платит с них налоги.

Источник: studfile.net

Совершенствование структуры

управляющей компании холдинга

Причин роста структуры управляющих компаний холдингов множество – централизация функций, усложнение внешней среды, усиление конкуренции и увеличение роли политики в бизнесе. При этом вклад управляющих компаний не всегда очевиден. Негатив вызывают скорость принятия решений, непонимание специфики работы в регионах и усложнение коммуникаций.

Акционеры и руководители холдингов задаются вопросами:

- Чем должна, а чем не должна заниматься управляющая компания холдинга?

- Какую ценность добавляет бизнесу управляющая компания холдинга?

- Как сократить затраты на управляющую компанию холдинга?

- Как управлять управляющей компанией холдинга?

В своей консультационной практике мы отвечаем на эти вопросы с помощью экспресс-аудита функций и структуры холдинга. Экспресс-аудит позволяет распределить полномочия и ответственность между управляющей компанией и подчинёнными подразделениями, и сформировать оптимальную организационную структуру холдинга.

Экспресс-аудит структуры управляющей компании холдинга

В чем суть программы?

Экспресс-аудит структуры управляющей компании холдинга проводится по модели SIPOC. Эта модель широко применяется в «Шести сигмах» для анализа бизнес-процессов верхнего уровня, легка в освоении и позволяет «на лету» формализовать деятельность любого рода. Аббревиатура SIPOC расшифровывается как:

- S Suppliers Поставщики (структурное подразделение или должность)

- I Inputs Объекты поставки (объекты или ресурсы на входе в процесс)

- P Process Алгоритм процесса (только основные элементы)

- O Outputs Продукты процесса (получаемые результаты)

- C Customers Потребители (как внешние, так и внутренние)

Модель SIPOC выглядит следующим образом:

Рис. 1. Пример описания процесса по модели SIPOC – описание процесса планирования производства продукции.

Как это работает?

Руководители готовят описания функций своих структурных подразделений по модели SIPOC. Далее консультанты организовывают обсуждение материалов каждого подразделения в рабочих группах, по аналогии с защитой диплома в ВУЗе. Руководитель выносит на «защиту» анализ своих бизнес-процессов, а комиссия из вышестоящих ТОП-менеджеров и смежников оценивает их эффективность с точки зрения внутренних потребителей. Результатом работы комиссии должно стать решение о целевой структуре и численности подразделения, его подчинённости и взаимосвязях со смежниками.

Какие вопросы обычно выносятся на обсуждение:

- Есть ли реальные потребители результатов работы по каждой функции, насколько результаты удовлетворяют их требованиям?

- Какая ценность добавляется в результате выполнения той или иной работы, оправдывает ли она вкладываемые усилия?

- Какие потери, не эффективные или излишне трудоёмкие операции выполняются при реализации данных бизнес-процессов?

- Насколько обеспечены ключевые бизнес-процессы необходимыми организационными ресурсами?

- Как измерить эффективность бизнес-процессов, какие можно предложить ключевые показатели эффективности?

Структурные подразделения Управляющей компании холдинга также должны ответить на следующие вопросы:

- Как организовано управление функцией на уровне холдинга?

- Как распределены полномочия и ответственность в рамках функции между Управляющей компанией и дочерними обществами?

- Какие функции должны быть централизованы, а какие оставлены в дочерних обществах?

По результатам обсуждения в рабочих группах готовится проект решения по оптимизации бизнес-процессов, структуры и численности «защитившегося» подразделения и формируется план мероприятий по внедрению принятых решений.

Отдельную ценность представляет перечень выявленных потерь и решений по их устранению:

Рис. 2. Пример описания потерь, выявленных при обсуждении бизнес-процессов логистической службы крупного холдинга.

В результате экспресс – аудита холдинг в сжатые сроки получает экспертную оценку эффективности своих подразделений, ставит задачи по их развитию, и формирует целевую организационно-функциональную структуру компании.

Определение роли управляющей компании в структуре холдинга

После проработки функций подразделений мы переходим к формированию структуры холдинговой компании, и здесь основной вопрос связан с ролями и полномочиями главного офиса. Основываясь на современных моделях и типологиях организационных структур, для своих проектов мы выделяем четыре ролевых модели корпоративного центра.

Рис. 3. Типология ролевых моделей управляющих компаний.

Типология показывает, что роли и функции управляющей компании должны определяться исходя из степени взаимосвязанности и взаимозависимости бизнес-процессов филиалов или дочерних обществ. Чем больше эта связь, тем более централизованным должно быть управление. Проведя экспресс-анализ функций, мы понимаем, какой модели в настоящее время соответствует управляющая компания холдинга, — является ли она только портфельным инвестором, или выполняет роль бизнес-партнёра. Если текущая роль управляющей компании разрушает синергию (недостаточная централизация при одинаковых бизнесах), либо разрушает ценность (излишне централизованное управление), мы рекомендуем новую целевую модель.

Что в результате?

В результате проекта формируется целевая структура холдинга, задаётся роль управляющей компании и планируются мероприятия по оптимизации бизнес-процессов подразделений. Управляющая компания холдинга получает подробный план действий по решению непростой задачи, — как создавать большую добавленную ценность для дочерних обществ одновременно с сокращением собственных расходов. Организационная структура холдинга становится более прозрачной, понятной и управляемой. Повышается эффективность межфункциональных коммуникаций и скорость принятия решений. Создаются благоприятные условия для реализации стратегии компании.

Рис. 4. Потенциал оптимизации расходов управляющих компаний.

Источник: www.formula-truda.ru