Льготное ведение упрощенной системы налогообложения ИП предусматривает законное освобождение от уплаты НДС, НДФЛ в части предпринимательских доходов и налога с имущества по объектам, занятым в коммерции (п. 3 стат. 346.11 НК). Специальный налоговый режим отличается простотой бухучета в сравнении с ОСН и позволяет самостоятельно выбрать способ отражения доходов и расходов – объект налогообложения. Разберемся, как организовать учет на УСН для ИП.

Ведение ИП по упрощенке «с нуля»

Чтобы предприниматель мог официально использовать в своей деятельности упрощенку, ему необходимо до 31 декабря подать уведомление в ИФНС о переходе на этот режим. Если ИП только открывается, представить ф. 26.2-1 можно сразу с регистрационными документами.

Выбор объекта налогообложения на предстоящий налоговый период («Доходы» либо «Доходы минус расходы») осуществляется физлицом самостоятельно по п. 2 стат. 346.14 НК. Ставка единого налога зависит от того, какой объект был выбран. Размер тарифов (6 или 15 %) устанавливается на федеральном уровне, но по решению региональных властей может быть уменьшен.

УСН «Доходы» и «Доходы минус расходы». Как начать бизнес и не совершать ошибки предпринимателей

Чтобы определиться с тем, какой из двух возможных способов предпочтительнее, предпринимателю нужно просчитать примерный объем налоговой нагрузки. Для этого берутся средние показатели доходов, вероятных расходов по рабочей деятельности; учитывается количество наемного персонала и страховые взносы, уплачиваемые с зарплаты.

После чего выполняется расчет данных за месяц, квартал, полугодие, 9 мес. или календарный год. Удобнее использовать табличную форму, где путем наглядного сопоставления сравниваются два варианта. В отдельном списке укажите обязательную отчетность, которую требуется сдавать ИП. Не забудьте про кадровые документы на персонал и расчеты по страховым взносам.

Обратите внимание! По п. 4 стат. 346.11 НК ИП на УСН не освобождаются от обязанности по представлению статистических отчетов и ведения операций по кассе.

Как вести ИП с упрощенкой

Согласно п. 2 стат. 6 Закона № 402-ФЗ ИП, включая предпринимателей на упрощенке, вправе не вести бухучет при условии организации ведения учета доходно-расходных операций. Это же требование по отношению к ИП на УСН предъявляет стат. 346.24 НК, где определено, что налогоплательщики-упрощенцы обязаны организовать достоверный учет по доходам и расходам в целях расчета налогооблагаемой базы. Специальная форма КУДиР, которая используется при этом, утверждена Минфином на федеральном уровне в Приказе № 135н от 22.10.12 г.

На каждый год открывается новая КУДиР, заверение в налоговой инспекции не требуется. Операции, имеющие отношение к рабочей деятельности на УСН, отражаются в хронологическом порядке, основание для заполнения – подтверждающие первичные документы (платежки, чеки, выписки, ордера и пр.). Состав заполняемых разделов зависит от используемого объекта налогообложения.

Для «Доходов» данные вносят в разд. I, IV; для расходов – в разд. I, II, III. Помимо книги по итогам года (календарного периода) налогоплательщики представляют в ИФНС налоговую декларацию (стат. 346.23 НК). Срок сдачи для ИП – до 30 апреля, за 2017 г. – до 03.05.18 г.

Топ-6 ошибок предпринимателей на УСН. Бизнес и налоги

Ведение ИП по упрощенке «с нуля» – стоимость

Как вести учет кассовых операций

Понятие кассовой дисциплины подразумевает документальное отражение проводимых операций по приходам и расходам средств. Согласно Указаниям ЦБ России № 3210-У от 11.03.14 г. предусмотрен упрощенный порядок ведения кассовых операций для ИП. Что это означает? В соответствии с нормами предприниматели на любом налоговом режиме, включая УСН, могут не устанавливать лимит кассы (п.

2), не вести кассовые документы (п. 4.1, 4.6). К последним относят – кассовую книгу, приходные и расходные ордера. Учет показателей по доходам и расходам в зависимости от выбранной методологии расчета налога остается обязательным.

При этом для ИП, как и для юрлиц, действует ограничение по максимальной сумме сделки – 100000 руб. (Указания ЦБ России № 3073-У от 07.10.13 г.), кроме расчетов с физлицами. Однако по желанию предприниматель все-таки может вести учет кассовых операций в полном объеме и это не будет считаться нарушением. Но имейте в виду, если лимит наличности будет утвержден, соблюдать его необходимо в течение всего периода действия. А для отмены распоряжения потребуется издать новый приказ.

Обратите внимание! Нормы Указаний № 3210-У не распространяются на розничные расчеты с населением за реализуемые товары, услуги или работы. Порядок приема средств от покупателей регулируется Законом № 54-ФЗ от 22.05.03 г.

Источник: www.zakonrf.info

Вопросы и ответы по бухучету для УСН с 2022 года

Отвечаем на вопросы компаний и предпринимателей на УСН об организации ведения бухучета в 2022 году. Упрощенка — простой налоговый режим, но ИП и организации все равно сталкиваются со сложностями. Эксперт Контур.Бухгалтерии отвечает на вопросы участников вебинара «Организация ведения бухучета упрощенцами — подготовка к 2022 году».

Если в ООО нет имущества, как тогда можно квалифицировать крупную сделку?

По общим правилам крупной считается сделка, которая выходит за пределы обычной хозяйственной деятельности и при этом связана с покупкой, отчуждением, временной передачей или такой возможностью имущества, цена или балансовая стоимость которого стартует от 25% балансовой стоимости всех активов организации. Важно не наличие имущества, а стоимость всех ваших активов, которые вы показали в последнем по дате бухбалансе — обычно на 31 декабря прошлого года. Даже если у вас минимальный уставный капитал 10 000 рублей и больше нет ничего, крунпная сделка будет высчитываться от его стоимости.

Обязаны ли ИП на УСН вести бухгалтерский учет?

Индивидуальный предприниматель вправе не вести бухгалтерский учет. Главное — вести налоговый учет в книге доходов и расходов и разделить имущество и сотрудников между режимами. Однако многие предприниматели ведут бухгалтерский учет, им так удобнее. Бухучет дает ценную информацию о состоянии организации и помогает принимать управленческие решения.

Организации на УСН должны сдавать бухгалтерскую отчетность за 2022 год?

Конечно надо, если вы организация, а не ИП. За 2022 год бухгалтерскую отчетность в электронном виде обязаны сдавать абсолютно все организации, в том числе и малые, и микро. Об ограничении 100 человек мы говорили как о критерии признания организации субъектом малого предпринимательства. В этом случае бухучет можно вести в упрощенном порядке.

Некоммерческие организации на УСН должны сдавать в налоговую годовую бухотчетность за 2022?

Некоммерческие организации на УСН в плане сдачи налоговой и бухгалтерской отчетности ничем не отличаются от коммерческих компаний. Им также необходимо сдавать декларацию по УСН в налоговую независимо от фактического наличия доходов или расходов. Дополнительно надо отчитаться по уплате Единого налога, который НКО должны перечислять в госбюджет.

Годовую бухгалтерскую отчетность НКО сдают в составе бухбаланса, отчета о финансовых результатах и отчета о целевом использовании средств. Могут сдавать отчетность по упрощенной форме. Читайте подробнее о расчете среднесписочной численности.

Что обязан сдавать ИП на упрощенке за 2022 год?

Годовая декларация по УСН — главная форма отчетности, которую сдают и ИП, и организации. Кроме того, если налоговые органы просят вас предоставить книгу доходов и расходов для проверки, вы обязаны это сделать. Заверять книгу в налоговой не нужно, сделайте это, поставив печать организации и подпись руководителя. Вести КУДиР можно в бумажном или электронном виде.

Электронную книгу в конце года надо распечатать, пронумеровать страницы, прошнуровать листы и заверить печатью и подписью. Есть и ряд дополнительных налоговых отчетов: декларации по косвенным налогам для импортеров из ЕАЭС, декларация по НДС для налоговых агентов. Их сдают редкие плательщики УСН. Кроме того, нужно регулярно отчитываться по работникам.

Малое предприятие на УСН получило НДС, выписало счет-фактуру. Покупатель — плательщик НДС, мы пошли ему навстречу и выписали счет-фактуру, где выделили НДС. Сделка оплачена. Наши дальнейшие действия?

По поводу декларации по НДС: по закону вы не являетесь плательщиком НДС и предоставлять декларацию не обязаны. Однако, если в счете-фактуре вы выделяете НДС, придется сдать декларацию в электронном виде. Иногда клиенты просят составить счет-фактуру с пометкой «Без НДС» — это не опасно, а вот счет-фактуру с налоговой ставкой 0% выставлять не нужно. Такая возможность есть, например, у экспортеров, и обоснованность применения этой ставки нужно подтвердить документами.

Под силу ли справиться маленькому ООО из 2 человек с бухучетом в 2022 без бухгалтера, только при помощи Контур.Бухгалтерии?

Это зависит не столько от размера, сколько от сложности учёта. Для организаций на УСН с небольшим количеством сотрудников сложностей возникнуть не должно. Программа значительно облегчает ведение учета, а консультанты всегда готовы подсказать решение. Сервис Контур.Бухгалтерия рассчитан на организации с простым стандартным учетом. Вы можете зарегистрироваться и попробовать все возможности, работа в течение 14 дней бесплатна.

Скажите, для предприятий на УСН, сдающих бухгалтерскую отчетность за 2022 год, в 2023 году отчетность ежеквартальная или только годовая

В 2022 и 2023 году предоставлять нужно только годовую бухгалтерскую отчетность.

А на какой счет нужно относить начисленный налог по УСН? Какую проводку нужно сделать при начислении налога?

Организации на УСН применяют счета 68 и 99 для учета налога. На счете 68 отражают начисление единого налога, авансы по нему и другие налоги. Счет 99 отражает сумму начисленного упрощенного налога. Начисленный единый налог отражайте проводкой Дт 99 Кт 68. В аналитике на 68 счете — единый налог на УСН.

НДС по полученным материалам относить на стоимость материалов?

Есть еще одна норма в гл. 21 ст. 170 НК, где сказано, что НДС принимается к вычету либо включается в стоимость основных средств, нематериальных активов и т д. Вывод: бухгалтерский учет мы подстраиваем таким образом, чтобы он стыковался с налоговым. Если в налоговом учете это отдельный вид расходов, то можно и в бухгалтерском учете для этих целей выделить отдельный счет. А если речь идет об основных средствах, то и в налоговом и в бухгалтерском учете НДС мы включаем в стоимость основных средств.

Могу я бухгалтерский учет вести по начислению, т.е. как обычный бухучет, а налоговый — доходы по кассовому методу?

Да, так и нужно делать. При этом у всех упрощенцев возникает сложность с единообразием бухгалтерского и налогового учета. Фирмы, имеющие право на упрощенный бухгалтерский учет, могут вести бухучет кассовым методом. Это позволяет сблизить бухгалтерский и налоговый учет, но ухудшает качество бухучета.

Бухгалтерский учет с налоговым не должен расходиться?

Если учесть, что бухгалтерский учет ведется в соответствии с Законом «О бухгалтерском учете» и ПБУ, а налоговый учет ведется в соответствии с НК РФ — данные учета могут расходиться, главное, чтобы все нюансы были оговорены в учетной политике.

Читайте подробнее об основных отличиях бухгалтерского и налогового учета.

Беспроцентный заем от Учредителя — это доход ООО на УСН или нет?

Если учредитель дал заем своему предприятию или участнику ООО на УСН на развитие предприятия, полученные деньги не считаются доходом учредителя или ООО. Сведения о займе занесите в книгу учета доходов и расходов, а сумму долга и условия займа оформите в виде соответствующего договора займа.

Эльба — это сервис для сдачи отчетности или для ведения учета в Интернете?

Контур.Эльба подходит организациям и ИП на УСН и Патенте — с сотрудниками или без. Подробнее о возможностях можно прочитать на сайте Эльбы www.e-kontur.ru.

Если у организации нет основных средств (только арендованные), сдавать баланс при УСН?

Да, даже если основные средства арендованные, баланс сдавать нужно. В балансе отражается не только имущество организации, но и её обязательства, поэтому в балансе и кроме основных средств много важных данных. Арендованные основные средства учитываются на забалансовых счетах и не отражаются в балансе.

Как провести инвентаризацию?

Вы можете подробно прочитать о том, как проводить инвентаризацию и оформлять ее результаты в Методических указаниях Минфина от 13.06.95 № 49. Определитесь с датой инвентаризации и издайте приказ, есть унифицированная форма ИНВ-22, пропишите что, как и кто будет инвентаризировать. В ходе инвентаризации сопоставляйте фактические и учетные данные, а по итогам оформите результаты. Читайте подробнее о правилах проведения инвентаризации .

А если я веду бухгалтерский учет, нужны ли мне акты сверки с контрагентами, учитывая, что они у нас не постоянные, а разовые?

Составлять акты сверки не обязательно, особенно если контрагент разовый. Вы можете делать это по своей инициативе, например, если договор заключен на крупную сумму или вы работаете по предоплате. Проводить сверку взаиморасчетов полезно — это поможет восстановить расчеты или обосновать штрафные санкции, когда контрагент не выполнил свои обязательства.

Нужно ли сдавать отчетность за 2022 год, если ООО переходит с УСН на ОСНО с 2023 года? Спасибо.

Если весь 2022 год вы отработали на УСН и с начала 2023 года переходите на ОСНО, то нужно сдать декларацию по УСН за 2022 год в стандартные сроки — до 31 марта 2023 году.

Если в ООО один человек, он же учредитель, надо ему начислять зарплату?

По последним разъяснениям Минтруда директор, который по совместительству является единственным учредителем организации, не млжет быть работником. Это значит, что не нужно заключать с ним трудовой договор, вести на него трудовую книжку, платить зарплату, предоставлять отпуска и другие гарантии ( письмо Минтруда от 17.06.22 № 14-6/ООГ-4038).

Нужно ли ИП на УСН доходы вести учет основных средств?

Независимо от налогового режима, ИП освобождены от ведения бухучета, если учитывают доходы и расходы. Для целей бухучета нужно учитывать только амортизируемые основные средства. Во втором разделе книги учета доходов и расходов нужно в частности рассчитывать расходы на приобретение (изготовление, сооружение) основных средств.

Кроме того, в этом разделе учитывается остаточная стоимость ОС. По приказу Минфина этот раздел должны заполнять налогоплательщики на УСН «доходы минус расходы», а ИП на УСН «доходы» освобождены от этого, при этом, где и как их нужно учитывать Минфин не указывает. Но учитывать ОС все-таки придется, потому что их остаточная стоимость важна, как критерий допуска к упрощенке. Напомним, что порог остаточной стоимости ОС равен 150 млн. рублей и распространяется как на организации, так и на ИП. Читайте подробнее об особенностях учета основных средств на упрощенке.

Должен ли ИП на УСН (доходы минус расходы) при ведении бухучета документально подтверждать расходы?

Расходы нужно подтверждать обязательно. Именно в том, что налоговая не признает расходы, которые вы заявили в декларации, и заключается основной риск налогоплательщика этой системы. Если налоговая не признает вашу налоговую базу, то доначислит налог, недоимку, рассчитает пеню и выпишет штраф.

Каждый расход нужно подтвердить документом, подтверждающим передачу товара, оказание услуги или выполнение работы, и документом об его оплате: чеком, квитанцией, выпиской по счету, платежным поручением и т.д. При этом есть перечень расходов, признаваемых для УСН в ст. 346.16 НК РФ. Если ваш расход подтвержден документами, но не входит в список, налоговая его не признает. Узнайте подробнее об учете расходов на УСН .

Отражение выручки в бухгалтерском учете на УСН по какому счету нужно смотреть?

Ответ на этот вопрос зависит от метода ведения бухучета. При методе начисления выручка отражается проводкой Дт 62 Кт 90.1, то есть по дебету счета 62. Если применяется кассовый метод — Дт 51/50 Кт 62, то есть по кредиту 62 счета, но это для расчета налога по УСН. Таким образом, выручка в целях бухучета аккумулируется по дебету счета 62, а налоговая выручка — по кредиту 62 счета.

ИП на УСН 6% (без работников) сдает жилое помещение на основе договора аренды, в видах деятельности это прописано. Может ли он использовать бланки строгой отчетности для получения наличных или обязательно использовать ККТ и обязательно ли ведение кассовой книги? Может ли он сам вносить эти деньги на р/с и как это оформить? Как оформляется приход в бухгалтерской программе?

Через ПКО? Какую отчетность он должен сдавать? В налоговую 1 раз в год?

Применение ККТ и ведение кассовой книги в вашем случае обязательно. Деньги ИП должен внести в кассу через ПКО с формулировкой «от предпринимателя на пополнение средств для предпринимательской деятельности», затем сдать в банк. Отчетность по УСН — только годовая.

При обнаружении существенной ошибки за 2021 год делаем ретроспективный пересчет показателей за 2021 (ч/з 84 счет) и указываем новые показатели 2021 г. в годовой отчетности за 2022 год? Уточненный баланс за 2021 не сдаем? Помогите, пожалуйста, разобраться, запуталась окончательно. И уточняю, обязанность или все-таки право у малого предприятия создавать резерв по сомнительным долгам?

Малое предприятие вправе при исправлении ошибок не использовать ретроспективный метод. Если вы это укажете в учетной политике, то все ошибки можете исправлять в корреспонденции со сч. 91 в периоде обнаружения ошибок. Резерв по сомнительным долгам должны создавать все предприятия, у которых есть сомнительная задолженность.

Мы начали работать на УСН, но не подали в налоговую уведомление, которое надо было подать в течение 30 дней. За это что-то будет?

Формально в таком случае применять УСН нельзя. Но если налоговая уже принимает у вас отчетность и платежи по налогу, и при этом не сказала, что вы должны применять ОСНО, то ничего не будет. Во всяком случае такого подхода придерживается ВС РФ. И сама налоговая не так давно выпустила аналогичный разъяснения, которые касаются новых ИП.

Полагаем, что такой подход можно перенести и на организации. Но обратите внимание, что некоторые суды выбирают этот подход только когда налогоплательщик подал уведомление, но опоздал. Если же его совсем не подавали, инспекция может, например, заблокировать счет.

Я так и не понял, надо будет увеличивать новые лимиты для УСН с 2022 года на коэффициент-дефлятор?

Да. В 2021 году это еще было не нужно, но теперь точно обязательно. Лимиты на 2022 год — 164,4 млн и 219,2 млн руб. для переходного периода по УСН с индексацией на коэффициент-дефлятор 1,096.

Добрый день! ИП на УСН «доходы» и ПСН занимается розничной торговлей. Как распределять фиксированные страховые взносы? Наемных работников нет.

Если у вас нет сотрудников, фиксированные взносы можно распределить между налоговыми режимами пропорционально объему доходов от каждого. Ограничений при этом нет, налог можно уменьшить до нуля. Если сотрудники есть, нужно учитывать ограничение — уменьшить сумму налога за счет взносов можно не более чем в два раза.

Добрый день, мы ООО на УСН «доходы-расходы». Вопрос: вправе ли мы принимать к расходам затраты на размещение рекламы в соцсетях. И какими документами это подтвердить. Например, сотрудник создает аккаунт как физлицо, но на своей странице рекламирует наше ООО, все расходы оплачивает с бизнес-карты, которая привязана к нашему расчетному счету.

В расходах по УСН можно учесть расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания. К рекламным расходам относятся расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании. Таким образом, затраты на оплату услуг по продвижению социальных сетей могут учитываться в расходах по УСН В данной ситуации на расходы,оплаченные с корпоративной карты, сотрудник должен составить авансовый отчет и приложить документы, подтверждающие приобретение услуг (например, счета на оплату услуг за продвижение в соцсетях). После утверждения авансового отчета вы сможете учесть оплату услуг в расходах.

ИП на УСНО «доход-расход», выручка в первом квартале 2022 года 3 млн рублей, предприниматель планирует частично оплатить страховой взнос за себя в пфр 1 % за 2021 год, возможно ли в таком случае учесть данную оплату в расход при расчете налога усн в первом квартале 2022 года?

ИП может включить в расходы сумму страховых взносов, уплаченных как за себя, так и за своих работников. Расходами для целей налогообложения признаются затраты после их фактической оплаты. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом. То есть, взносы 1% от суммы превышения дохода ИП может уплачивать с момента превышения дохода в течение текущего года и учесть данную сумму в расходах в периоде оплаты, т.е. в 1 квартале 2022 года.

УСН «доходы-расходы». Как заполнить декларацию и рассчитать налог, если в 2021 году мы были на налоговых каникулах?

- в строке 101 поставьте код «1», хоть ваша ставка и не 6 %;

- в строках 120–123 укажите ставку «0.0»

- в строку 124 впишите код налоговой льготы «3462040» и данные регионального закона, которым установлена ставка;

- в строках 130–133 поставьте 0, так как действует нулевая ставка.

Подскажите, как правильно заполнить раздел 3 Декларации по УСН за 2020 год организации, получившей субсидии от государства на поддержку малого бизнеса за апрель и май 2020 года? Какие строки обязательны к заполнению, а какие нет, какой код дохода указать? УСН (15%).

Если мы правильно поняли, речь о субсидии, выданной в соответствии с Постановлением от 24.04.2020 № 576. Она не облагается налогом.

Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. Поэтому в Разделе 3 декларации по УСН все же нужно указать данную субсидию.

Рекомендаций по заполнению нет. Поэтому, исходя из Порядка заполнения декларации, считаю, что Раздел 3 по субсидии нужно заполнить так:

код вида поступлений можно указать «500»;

в графе 2 нужно будет указать дату поступления субсидии;

в графе 3 и графе 4 так же можно указать сумму субсидии.

Источник: www.b-kontur.ru

Новые правила, лимиты и сроки по УСН в 2022 г.: заполняем документы в «1С:Бухгалтерия предприятия», ред. 3.0

Что изменится для налогоплательщиков с УСН

1 июля 2022 г. вступит в силу новый специальный режим для малого бизнеса – АУСН. Налог будет считать инспектор. Выездных налоговых проверок на новой системе не будет. Организации и ИП, которые применяют АУСН, не перечисляют взносы в ИФНС за своих сотрудников, но из-за этих изменений ставка налога будет выше, чем на классической упрощенке. Для УСН доходы ставка составит 8%, а для УСН доходы минус расходы – 20%.

Как перейти на обновленный УСН

С 1 июля 2022 г. перейти на новый порядок при УСН могут только вновь зарегистрированные ИП и новые организации. В таком случае они будут применять АУСН с момента регистрации. Уведомить об этом ИФНС нужно в течение 30 дней с момента постановки на учет. Организации и ИП, которые открыли бизнес до 1 июля 2022 г., могут перейти на новый специальный режим с 2023 г. Для перехода надо отправить уведомление в ИФНС не позднее 31 декабря 2022 г.

Что дает переход на обновленный УСН

Переход на новый режим поможет снизить налоговую нагрузку по НДС и по налогу на имущество, по взносам. Освободит от обязанностей налогового агента. Бухгалтерский учет компании ведут независимо от применяемой системы налогообложения. Не вести бухучет могут только ИП.

Для кого и как работает федеральная антикризисная отсрочка по УСН-налогу

Отсрочку получили организации и ИП, которые заняты в сфере культуры, спорта, здравоохранения, бьюти-индустрии и туризма. Условие – основной ОКВЭД на 1 января 2022 г. входит в утвержденный перечень. Продлили на 6 месяцев налог по УСН за 2021 г. и авансовый платеж за 1 квартал 2022 г., с последующей рассрочкой в течение года. То есть налог по УСН за 2021 г. организации и ИП на УСН с льготными кодами вправе уплатить до 30 июня 2022 г., авансовый платеж за первый квартал до 30 сентября 2022 г., а авансовые платежи за второй и третий кварталы могут уплатить до 15 декабря 2022 г.

Лимиты по доходам на УСН в 2022 г.

Лимит по доходам власти ежегодно индексируют на коэффициен-дефлятор. На 2022 г. он составил 1,096. Что это значит? Предельный доход, который прописан в Налоговом кодексе, – 200 млн. рублей, умножаем на коэффициент. Итого получим максимальный доход на 2022 г. – 219 200 000 рублей (200 млн. руб. × 1,096).

Промежуточный проиндексированный лимит составляет 164 400 000 рублей (150 млн. руб. × 1,096). Если годовой доход упрощенца не превысил 164 400 000 рублей, ставки по УСН – стандартные. Конкретные тарифы смотрите в отдельном разделе статьи. При доходе от 164 400 000 рублей до 219 200 000 рублей, придется платить по повышенным ставкам. Если доход перевалил за 219 200 000 рублей, упрощенец теряет право на УСН.

Если организация уже работает и хочет перейти на УСН, она должна учитывать еще один лимит дохода. Для перехода с 2022 г. на УСН организация должна уложиться в лимит за 9 месяцев, который составил 116 100 000 рублей (112 500 000 р × 1,032).

Лимит-2022 по ОС

Лимит как на переход, так и для применения УСН, – 150 млн. рублей. Правда, при переходе на специальный режим режим на лимит должны обращать внимание только организации – ИП при переходе не учитывают этот лимит. Если организация планирует перейти на УСН с 2022 г., она должна просмотреть какой лимит был на 1 октября 2021 г., если же лимит на 9 месяцев был больше 150 млн. рублей, но если остаточная стоимость в конце года меньше 150 млн. рублей, то перейти можно.

Лимит по численности персонала

Максимальная средняя численность для применения УСН составляет не более 130 человек. Иначе применять УСН нельзя. Если средняя численность сотрудников превышает 100 человек, УСН-налог считайте по повышенной ставке. Когда до 100 сотрудников, применяйте стандартную ставку.

Разрешенные виды бизнеса на УСН

В 2022 г. не вправе применять УСН: банки, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации и ИП, осуществляющие деятельность по добыче и реализации полезных ископаемых, за исключением общераспространенных полезных ископаемых, организации и ИП, которые производят подакцизные товары. Исключение – выращиваемый подакцизный товар, который потом используется для производства вин, шампанского, виноматериала.

Также в этот список попадают организации, которые занимаются азартными играми, нотариусы, адвокаты, которые занимаются частной практикой, в список попадают организации, которые участвуют в соглашении о разделе продукции, организации и ИП, которые стали применять ЕСХН, микрофинансовые организации, частные агентства занятости, организации, где доля участия других учредителей превышает 25% и организации, которые имеют филиалы.

Ставки УСН в 2022 г.

Обычные ставки. Для УСН «Доходы» действует ставка 6%, а для УСН «Доходы – расходы» – 15%. Обычную ставку в 2022 г. применяют, если средняя численность сотрудников не более 100 человек и доход не превысил 164 400 000 рублей. Повышенные ставки. Для УСН «Доходы» ставка равна 8%, для УСН «Доходы – расходы» – 20%.

Повышенные тарифы применяйте, если средняя численность сотрудников превысила 100 человек либо доход больше 164 400 000 рублей. По увеличенным ставкам считайте с момента превышения (квартал) лимитов. Льготные ставки в регионах. Для УСН «Доходы» региональные власти могут снизить ставку до 1%, а для УСН «Доходы – расходы» – до 5%.

Также региональные власти могут дифференцировать региональные ставки исходя из категории налогоплательщика. Нулевые ставки от регионов. Налоговые каникулы продлили до 1 января 2025 г. Вновь зарегистрированные ИП, которые применяют УСН и ПСН и заняты в производственной, научной или социальной сферах, предоставляют услуги по временному проживанию, могут воспользоваться ставкой 0%, на основании Федерального закона от 26.03.2022 № 67.

Заполнение документов по УСН в «1С:Бухгалтерия предприятия», ред. 3.0

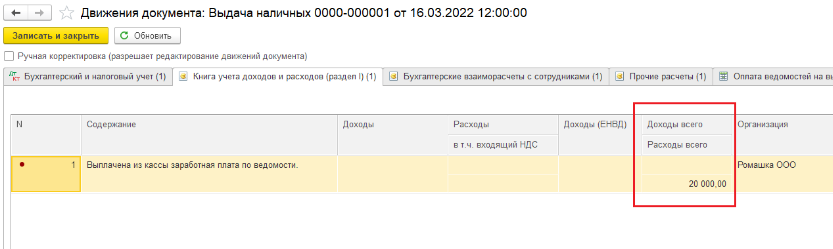

Пример 1. Учет ЗП в КУДиР.

При выплате аванса сотруднику формируйте ведомость и проводите оплату этой ведомости.

При выдаче наличных программа сформирует запись по регистру, в которой будет прописано, что наш аванс в размере 20 000 рублей попал в графу «Расходы всего» в «КУДиР» УСН. Правда, пока на этом шаге аванс не учитывается в расходах при расчете налога.

При выдаче наличных программа сформирует запись по регистру, в которой будет прописано, что наш аванс в размере 20 000 рублей попал в графу «Расходы всего» в «КУДиР» УСН. Правда, пока на этом шаге аванс не учитывается в расходах при расчете налога.

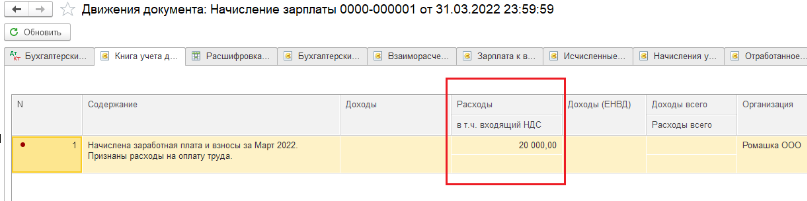

- В конце месяца сформируйте начисление по зарплате – тогда наш аванс попадет в налоговые расходы, которые учитываются при формировании налоговой базы. Это мы можем просмотреть в движении документа.

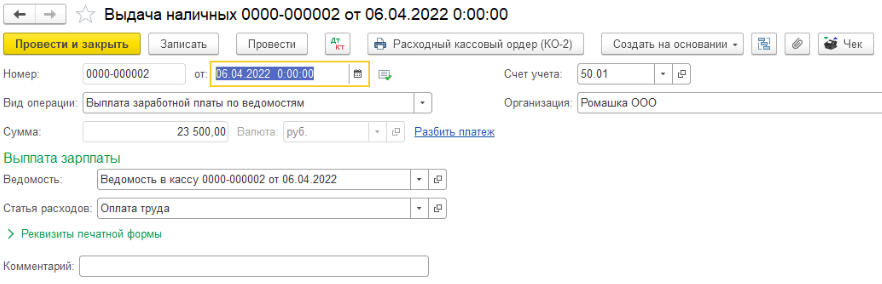

- Сформируйте выплаты по зарплате. Нужные документы: ведомость и оплата по ведомости.

Если мы перейдем в движение документа, то увидим, что вся остальная часть оплаты труда, за исключением аванса, попала в расходы, которые учитываются в исчислении налоговой базы.

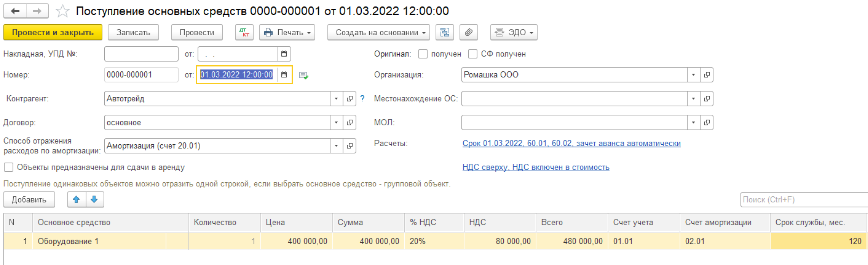

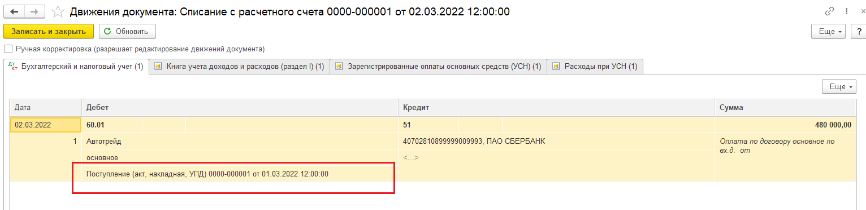

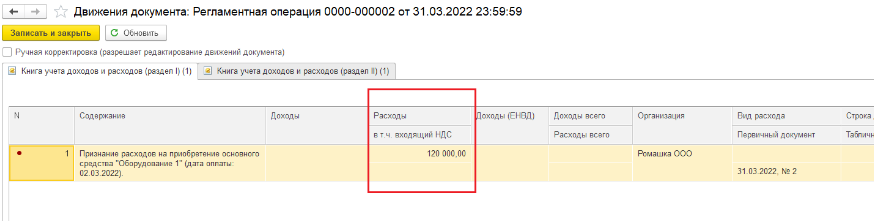

Пример 2. Расходы на покупку ОС в КУДиР.

К налоговому учету принимайте ОС, которое купили, ввели в эксплуатацию и оплатили (ст. 346.16 НК РФ).

Для начала сформируйте документ по покупке ОС. Например, «Поступление основных средств» из раздела «ОС и НМА». Или «Поступление оборудования». Позже оборудование введите в эксплуатацию документом «Принятие к учету».

Оплата у нас была позже, чем поступление, поэтому проследите, чтобы в оплату подтянулось нужное нам поступление ОС. Это мы можем увидеть в движении документа. Если в документе оплаты программа не увидит наше поступление ОС, то объект как будто не будет оплачен.

В документе оплаты сформируется регистр, где справочно фигурирует сумма основного средства. Чтобы расход учитывался при исчислении налоговой базы, закройте месяц. Программа сформирует регламентную операцию «Признание расходов на приобретение ОС при УСН» (Рис. 12). Именно с помощью этой операции расход попадет в КУДиР как расход, учитываемый при исчислении налоговой базы, но не полностью всей суммой, а с распределением на весь год.

Пример 3. Вычет по УСН-налогу на страховые взносы по сотрудникам.

- Должно быть начисление зарплаты, где будут рассчитываться страховые взносы (Рис. 13).

- Перечислите страховые взносы в ИФНС документом «Списание с расчетного счета».

- Закройте месяц, потому что в закрытии месяца есть регламентная операция по уменьшению налога УСН – «Расчет расходов, уменьшающих налог УСН». При выполненной операции программа сформирует необходимые регистры по уменьшению налога по УСН с объектом доходы.

Источник: www.audit-it.ru