Анализ финансовой устойчивости и финансово-хозяйственного состояния проводится с целью изучения эффективности деятельности предприятия. Пользователями информации являются специалисты, руководители, владельцы компании, потенциальные инвесторы, а также партнеры предприятия.

Понятие финансовой устойчивости предприятия

Финансовой устойчивостью предприятия называют его способность свободно распоряжаться денежными средствами. Если говорить простым языком, финансово устойчивой называют ту компанию, которая не испытывает проблем с исполнением обязательств, а также может в любой момент закрыть все долги. Анализ финансовой устойчивости предприятия служит своеобразным отчетом, характеризующим степень его экономической независимости.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ финансовой устойчивости компании

В ходе анализа финансовой устойчивости компании исследуются ключевые показатели. Их делят на две группы:

О показателях финансовой устойчивости

- Относительные,

- Абсолютные.

К первым относят критерии оценки затрат фирмы, ее бюджет, а также баланс. Как правило, они служат основой для проведения исследования. Абсолютные показатели представляют собой все запасы предприятия в денежном и материалом выражении. К ним можно отнести и источники формирования ресурсов.

Важно! При проведении анализа KPI финансовой устойчивости предприятия необходимо опираться на принципы целенаправленности и реалистичной оценки.

То есть, исследование должно выполнять заданную цель, а также иметь реальную правдивую оценку ключевых показателей.

KPI финансовой устойчивости предприятия

В ходе анализа финансовой устойчивости предприятия принято рассчитывать KPI. Исследование включает в себя нахождение таких показателей, как коэффициенты:

- автономии;

- текущей ликвидности;

- собственных и заемных средств;

- краткосрочной и долгосрочной задолженности;

- уровня обеспеченности фирмы оборотными активами;

- платежеспособности предприятия;

- экономической стабильности;

- собственного капитала.

Каждый коэффициент характеризует отдельные факторы, влияющие на устойчивость и независимость фирмы. Например, показатель платежеспособности отражает возможность компании без затруднений исполнять финансовые обязательства.

Анализ финансовой устойчивости

Расчет ключевых показателей устойчивости фирмы

Ключевые показатели устойчивости фирмы рассчитываются при помощи специальных формул. Как правило, результаты анализа заносятся в таблицу, при помощи которой можно легко оценить общее экономическое положение компании:

ВнА – внеоборотные активы;

Зачастую, анализ финансовой устойчивости компании проводит финансовый отдел. Если предприятие небольшое и не имеет подобного структурного подразделения, исследованием может заняться сам руководитель или бухгалтер.

Анализ вероятного банкротства предприятия

Анализ вероятного банкротства компании проводится параллельно с исследованием его финансовой устойчивости. Результаты оценки помогают вовремя выявить факторы, которые могут оказать влияние на снижение уровня независимости фирмы и устранить их.

Методы расчета вероятного банкротства компании

Анализ вероятного банкротства фирмы проводится на основании данных бухгалтерского баланса и отчета о прибылях и убытках. Само исследование реализуется при помощи оптимального метода. Экономическая теория насчитывает 5 самых популярных приемов:

- Модель Таффлера чаще всего используют фирмы, которые занимаются эмиссией акций и их реализацией на фондовой бирже.

- Модель Альтмана является универсальным инструментом определения вероятного банкротства. При помощи нее можно с высокой точностью спрогнозировать будущую несостоятельность фирмы.

- Еще одним глобальным приемом выявления вероятности банкротства является Модель Чессера. Характерной особенностью схемы является тот факт, что вычисление показателя осуществляется в два этапа.

- Для торговых компаний лучше всего подойдет модель Иркутской государственной экономической академии.

- Модель Сайфулина-Кадыкова применяется для определения уровня вероятности банкротства коммерческий организаций.

Важно! Как правило, анализ банкротства предприятия проводится одним методом. Выбор приема напрямую зависит от отрасли и масштаба компании.

| Модель | Формула | Расшифровка формулы |

| Таффлера | 0,53 * (Ддн / ТО) + 0,13 * (ТА / О) + 0,18 * (ТО / СА) + 0,16 * (ЧП / СА) | Ддн – доход компании до уплаты налогов; |

ТО – текущие обязательства;

ТА – текущие активы;

О – обязательства (общие);

СА – совокупные активы;

СА – совокупные активы;

Рск – рентабельность собственного капитала;

Да – доходность активов;

Ск – собственный капитал;

ВнА – внеоборотные активы;

ВД – валовой доход;

ЗК – заемный капитал;

ОК и ЧА – основной капитал и чистые активы соответственно;

ОбК – оборотный капитал предприятия;

СА – совокупные активы;

Аоб – оборачиваемость активов;

ВнА – внеоборотные активы;

ОбА – оборотные активы предприятия;

А – активы компании;

О – обязательства фирмы;

ОАК – оборот заемного капитала;

Дт – доход от текущей деятельности;

Пр – прибыль от реализации;

Анализ вероятного банкротства предприятия проводится наиболее оптимальным методом. Важно поручить исследование специалисту. Только тогда можно рассчитывать на получение достоверных результатов.

Анализ надежности фирмы

Анализ надежности компании проводится с целью определения ее способности выполнять обязательства перед компаньонами. Оценка осуществляется по следующим направлениям:

- массовость;

- уклонение от исполнения налоговых обязательств;

- деловая репутация фирмы;

- общее экономическое состояние компании;

- честность предприятия с коллегами и компаньонами.

Важно! Источниками информации анализа надежности организации служат ее финансовая отчетность, судебные акты в отношении фирмы, информация о торгах, а также иные документы, указывающие на экономическое состояние предприятия и его стабильность.

Порядок оценки надежности предприятия

Анализ надежности предприятия строится на оценке его деятельности. По каждому из критериев выставляются баллы, которые в дальнейшем суммируются. Если компания получает отметку «-100», она считается ненадежной:

| Критерий | Признаки | Максимальное и минимальное значение оценки |

| Массовость | На юридический адрес учредителя или владельца бизнеса зарегистрировано много компаний | + 30; — 30 |

| Уклонение от исполнения налоговых обязательств | Неверные данные об учредителе или юридическом адресе | + 20; — 20 |

| Предприятие уклоняется от предоставления налоговой отчетности | ||

| Компания часто меняет налоговый орган | ||

| Расчетные счета фирмы заблокированы | ||

| Деловая репутация фирмы (отрицательные факторы) | Частая смена руководства | — 20 |

| Компания находится в списке недобросовестных предприятий | ||

| Фирма неактивна, а также не предоставляет данные в статистические органы | ||

| Деловая репутация компании (положительные факторы) | Наличие филиалов | |

| Большой период деятельности | ||

| Предприятие находится в списке надежных компаний | ||

| Руководство предпочитает открывать финансовую отчетность | ||

| Общее экономическое состояние компании | Наличие возможности исполнять текущие обязательства | + 15; — 15 |

| Честность предприятия с коллегами, компаньонами | Наличие или отсутствие долгов компании перед третьими лицами | + 5; — 5 |

Надо отметить, что, если на владельца бизнеса и учредителя предприятия или на юридический адрес зарегистрировано сразу более 100 организаций, фирма автоматически получает -100 баллов, что означает ее ненадежность.

Сомнения возникают и в том случае, если указанные данные не соответствуют информации, опубликованной в официальных источниках. Например, длительное отсутствие бухгалтерской отчетности, злостное уклонение от исполнения налоговых обязательств или несоответствие отраженных данных информации из ЕГРЮЛ.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Показатели финансовой устойчивости

Финансовую устойчивость принято определять в качестве состояния счетов хозяйствующего субъекта, способного гарантировать ему постоянную платёжеспособность. В научной литературе финансовую устойчивость принято рассматривать с двух позиций;

- в широком смысле;

- в узкой трактовке.

Определение 1

С точки зрения узкой трактовки финансовую устойчивость принято отождествлять с коэффициентами структуры капитала. В данном контексте она служит мерой финансовой стабильности хозяйствующего субъекта, которая определяется соответствующим удельным весом собственных средств в общей структуре капитала.

В широком смысле под ней принято понимать не только показатели, описанные выше, но и иные показатели, определяющие рентабельность, ликвидность, оборачиваемость и пр. Таким образом, анализу подвергается не только структура капитала, но и состояние финансов хозяйствующего субъекта в целом.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Финансовую устойчивость нередко воспринимают в качестве своеобразного гаранта эффективности обеспечения экономических интересов, как самой компании, так и ее партнеров. В то же время она выступает индикатором финансового риска и позволяет определить эффективность функционирования субъекта хозяйствования во внешней среде с точки зрения достижения внешней гибкости.

Финансовая устойчивость подвержена воздействию множества факторов, вся совокупность которых может быть разделена на две группы (рисунок 1).

Рисунок 1. Факторы, определяющие финансовую устойчивость предприятия. Автор24 — интернет-биржа студенческих работ

Внутренние факторы напрямую зависят от внутренней среды хозяйствующего субъекта и системы организации его деятельности; изменение же внешних факторов вне зоны управления руководства предприятия.

«Показатели финансовой устойчивости»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Так или иначе, финансовая устойчивость является свидетельством того, что доходы хозяйствующего субъекта стабильно превышают его расходы, денежные средства свободно маневрируют и эффективно используются в процессе его работы. В то же время она служит результатом сбалансированности финансовых потоков и указывает на наличие средств для того, чтобы обеспечить текущую деятельность на протяжении определенного временного промежутка.

Показатели, характеризующие финансовую устойчивость предприятия

Финансовая устойчивость предприятия характеризуется целым рядом показателей, вся совокупность которых может быть разделена на абсолютные и относительные (рисунок 2).

Показатели финансовой устойчивости. Автор24 — интернет-биржа студенческих работ» />

Рисунок 2. Показатели финансовой устойчивости. Автор24 — интернет-биржа студенческих работ

Абсолютные показатели финансовой устойчивости основаны на определении величины излишка либо недостатка источников финансирования для обеспечения текущей величины запасов и затрат предприятия. Для определение его величины рассчитываются следующие показатели:

- собственный оборотный капитал, представляющий собой разность между собственными средствами и активами внеоборотного характера;

- собственный оборотный и долгосрочный заемный капитал, представленный суммой долгосрочных займов и кредитов, а также собственного оборотного капитала;

- итоговая величина основных источников средств, обеспечивающих формированием запасов (предыдущий показатель плюс объем краткосрочных кредитов и замов).

По итогу расчета описанных выше показателей определяется трехкомпонентный тип финансового состояния, которое может принимать одну из следующих форм: абсолютное, нормальное, неустойчивое или кризисное.

Помимо абсолютных показателей, для оценки финансовой устойчивости широко используются относительные показатели, принимающие вид различных коэффициентов. К ним относятся коэффициенты автономии, задолженности, соотношения заемного и собственного капитала, его маневренности, привлечения заменых средств и пр.

Каждый из них, как правило, имеет нормативное (рекомендуемое) значение. Задача их оценки, в конечном счете, сводится к необходимости определения их соответствия рекомендуемым параметрам, расчете соответствующих отклонений, выявлении причин их возникновения и тенденций развития, а также разработке соответствующих выводов и рекомендаций.

Методические основы анализа показателей финансовой устойчивости

В общей сложности можно выделить два основных подхода к анализу финансовой устойчивости предприятия. В основе одного из них лежит оценка уровня собственного оборотного капитала, в то время как дополняется комплексным анализом хозяйственной деятельности. Основной акцент при этом делается на соотношении собственного и заёмного капитала.

При использовании первого метода в качестве информационной базы выступает финансовая отчётность (преимущественно, бухгалтерский баланс), в то время, как второй метод опирается на анализ учётных и внеучётных данных, оценку показателей конкурентов, среднеотраслевых и справочных коэффициентов, показателей экономического области, региона и страны в целом.

Каждый из обозначенных выше методов имеет свои преимущества и недостатки. Несмотря на то. Что второй метод считается наиболее достоверным, он является и более трудоемким, настолько, что для его проведения может потребоваться целая группа экономистов, состоящая минимум из 2-3 человек.

Более простым в применении и легко доступным в использовании считается первый аналитический метод, состоящий из трех основных этапов (рисунок 3).

Рисунок 3. Основные этапы анализа финансовой устойчивости организации. Автор24 — интернет-биржа студенческих работ

Основным недостатком данного метода является сильное подчинение метода оговорке — «при прочих равных условиях», когда факторы (величина собственных оборотных средств), принятые за основу оценки, считаются значительными при любых обстоятельствах и принимаются без поправки. Тем не менее, именно его на практике используют чаще всего.

Замечание 1

Выбор того или иного метода оценки показателей определяется целями исследования, ресурсной базой и временными сроками, которыми располагает аналитик.

Так или иначе, анализ показателей финансовой устойчивости выполняет важнейшие функции – информационную и аналитическую. Первая неразрывно связана с получением необходимых данных, а вторая — с разработкой и обоснованием принятия тех или иных управленческих решений.

Источник: spravochnick.ru

Как оценить устойчивость развития бизнеса?

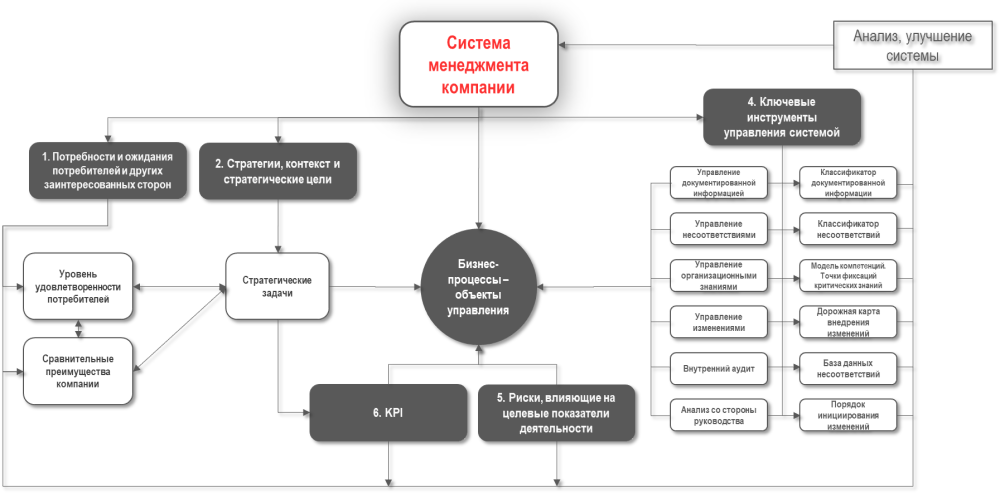

Бизнес-методика GORA – практическое руководство построения системы управления устойчивым развитием бизнеса включает следующие основные шаги:

1) определение оптимального пути развития компании с учетом анализа сегодняшнего ее потенциала и тренда развития ниши путем внедрения системы, позволяющей разрабатывать грамотную стратегию, и разработки самой стратегии с учетом потребностей и ожиданий потребителей и сравнительных преимуществ, которыми обладает или может обладать компания (шаги 1, 2);

2) приведение в соответствие со стратегией бизнес-процессов – единственного внутреннего инструмента, с помощью которого компания может реализовать стратегию (шаг 3);

3) стандартизация управленческой инфраструктуры бизнеса – по сути использование огромного накопленного опыта в тех элементах системы, которые стандартны практически для любой компании – управление сбоями, система аналитики, документооборот и пр. (шаг 4);

4) разработка системы управления рисками и проведение анализа бизнес-рисков, чтобы понять, что может помешать реализовать стратегию (шаг 5);

5) внедрение системы предупреждающего мониторинга стратегии на основе метрик и показателей и определение KPI, по которым возможный неуспех виден заранее, и можно своевременно внести корректировки (шаг 6).

В этом материале рассмотрим нулевой шаг бизнес-методики GORA, а именно – оценку устойчивости развития бизнеса до и после внедрения бизнес-методики GORA.

УСТОЙЧИВОСТЬ БИЗНЕСА: ПРОСТО О СЛОЖНОМ

Конкурентный рынок предъявляет к бизнесу многочисленные требования, а постоянная борьба за доверие и лояльность Клиента заставляет компании искать пути устойчивого развития, которые дадут преимущество перед другими фирмами. В этой связи многие руководители считают, что применение таких инструментов, как международные стандарты управления качеством продукции, именно то, что решит все проблемы и обеспечит устойчивое развитие. Однако формальное соответствие системы менеджмента требованиям какого-либо стандарта не панацея от проблем бизнеса. Поэтому часто приходится слышать от руководителя компании: «У нас есть сертификат на систему менеджмента ISO 9001 и документов много, почти все регламентировано, но что-то работает не так, как будто чего-то не хватает». Ответ на вопрос «Чего не хватает для эффективной и результативной работы?» даёт нулевой шаг бизнес-методики GORA.

Шаг 0 – про то, как понять, является ли текущая система менеджмента действительно той системой, которая необходима и достаточна для развития бизнеса в текущий момент.

Шаг 0 необходим и в начале построения системы менеджмента по бизнес-методике GORA, и в конце, после завершения шага 6. Шаг 0 дает информацию на следующий цикл устойчивого развития компании и оптимизации бизнес-процессов, что гарантирует непрерывное улучшение системы менеджмента.

Какую основную ошибку, как правило, делает компания при внедрении стандартов и сертификации по международным стандартам? Как показывает практика, это оторванность от реалий конкретного бизнеса и отсутствие связи с той стратегией, которая действительно будет наилучшей для данной конкретной компании на данном конкретном рынке. Избежать этой ошибки позволяет бизнес-методика GORA, в рамках которой применение стандартов зависит от того, на каком этапе жизненного цикла находится компания и как элементы и требования данных стандартов увязаны со всеми важными для бизнеса системами: грамотной стратегией, адаптированной и гибкой моделью компетенций, разумными и позволяющими измерить стратегию ключевыми показателями деятельности и т.п.

Итак, шаг 0 дает:

— экспертный анализ устойчивости системы менеджмента;

— перечень системных проблем, а не отдельные ошибки исполнителей;

— представление о соответствии стратегического управления современным требованиям и этапу жизненного цикла компании;

— повышение компетентности руководителей в инструментах менеджмента.

ДИАГНОСТИЧЕСКИЙ АУДИТ СИСТЕМЫ МЕНЕДЖМЕНТА

Диагностический аудит GORA отличается от аудитов, проводимых органами по сертификации тем, что сфокусирован на экспертной оценке системы менеджмента. Все выявляемые несоответствия касаются возможностей улучшения системы управления и сформулированы так, чтобы избежать какой-либо отрицательной оценки работы сотрудников организации, т.к. в соответствии со статистикой 96% причин проблем связаны с ошибками в системе и только 4% – с ошибками исполнителей. Поиск ошибок исполнителей не является задачей аудитов GORA.

Для того, чтобы увидеть системные проблемы, необходим взгляд со стороны, а также применение инновационных методик интервьюирования персонала и анализа системы. Как проводится внешний экспертный анализ устойчивости системы менеджмента?

Усреднённая практика показывает, что на предприятии диагностический аудит проводят три аудитора, которые за 90 человеко-часов аудита:

— опрашивают более 20 руководителей,

— задают более 1000 вопросов,

— проверяют более 10 подразделений,

— просматривают более 100 документов.

В рамках бизнес-методики GORA устойчивость системы менеджмента оценивается интегральным показателем, полученным на основе восьми направлений оценки или индикаторов устойчивости:

1) интегрированность системы менеджмента в стратегию – показывает, насколько все процессы ориентированы на реализацию стратегии;

2) отслеживаемость удовлетворённости потребителей и других заинтересованных сторон – представляет степень учёта потребностей и ожиданий потребителей и других заинтересованных сторон в точках контакта;

3) взаимообусловленность процессов компании – оценивает уровень проработанности межпроцессных связей и эффективности процессов;

4) защищенность системы менеджмента от потерь и рисков – показывает риски, а также действия потребляющие ресурсы, но не создающие ценности для заинтересованных сторон;

5) компетентность персонала – оценивает уровень соответствия подготовки персонала требованиям системы;

6) документированность системы менеджмента – характеризует достаточность регламентации с учётом сложности стоящих задач;

7) управляемость изменениями – характеризует степень алгоритмизации системы управления изменениями;

8) регулируемость системы менеджмента через метрики – показывает уровень принятия управленческих решений, основанных на измерениях.

Важно, что аудит на предприятии проводится по тщательно проработанным и адаптированным к специфике каждой компании скриптам или вопросникам (чек-листам), которые подготовлены для разных уровней управления. Чек-лист, по которому проводится опрос, построен по восьми направлениям оценки (индикаторам), включает сам вопрос и элементы оценки вопроса (табл. 1). Возможные ответы: «да», «нет», «не применяется».

Таблица 1 – Фрагмент чек-листа по первому направлению оценки

Направления оценки (индикаторы)

1.Интегрированность системы менеджмента в стратегию

1.1. Как разрабатывается стратегия компании

1.1.1. Стратегия компании каскадирована в виде стратегических целей в применяемых в компании горизонтах планирования

1.1.2. Стратегия включает в себя те направления развития, которые компания в результате анализа считает перспективными, куда будет тратить имеющиеся ресурсы

1.1.3. Информирование о стратегии, стратегических целях компании осуществляется на всех уровнях управления

Возникает справедливый вопрос: а где же финансово-экономические показатели эффективности? Как можно оценивать устойчивость бизнеса без них?

Во-первых, бизнес-методика GORA не ставит целью в полной мере продублировать анализ финансово-экономической деятельности, который проводится в каждой компании. Во-вторых, при проведении аудита как на этапе до, так и после внедрения бизнес-методики GORA, используются финансово-экономические показатели эффективности. В-третьих, блок финансово-экономических показателей рассчитывается на шестом шаге бизнес-методики GORA.

В настоящее время известно более ста показателей, характеризующих финансово-экономическую деятельность предприятия, но бизнес-методика GORA использует семь наиболее значимых. При этом особое значение отводится анализу не только их текущего значения, но и изучению динамики их изменения, а также соответствию их значений среднеотраслевому уровню. Перечислим эти показатели без дополнительных комментариев (ввиду их широкого распространения для анализа): рентабельность продаж (ROS), рентабельность производства (себестоимости) (ROTC), рентабельность активов (ROA), рентабельность собственного капитала (ROE), рентабельность окупаемости затрат (ROCS), рентабельность инвестиций (ROI), темп роста производительности труда (ROL).

ИНДИКАТОРЫ УСТОЙЧИВОСТИ СИСТЕМЫ МЕНЕДЖМЕНТА

Как было сказано выше, в рамках бизнес-методики GORA устойчивость системы менеджмента оценивается интегральным показателем, полученным на основе восьми индикаторов, каждый из которых соответствует определённому шагу (рис. 1).

Рисунок 1 – Схема соответствия шагов бизнес-методики GORA и индикаторов устойчивости системы менеджмента

Методика расчёта интегрального показателя устойчивости системы менеджмента по бизнес-методике GORA в данном материале не приводится, т.к. является авторской разработкой. Но приведём шкалу оценки индикаторов и интегрального показателя:

81–100% – очень высокий уровень устойчивости,

65–80% – высокий уровень устойчивости,

38–64% – средний уровень устойчивости,

21–37% – низкий уровень устойчивости,

0–20% – очень низкий уровень устойчивости.

Очевидно, что чем выше процент, тем устойчивей каждый из индикаторов и вся система менеджмента к различного рода внешним или внутренним воздействиям и тем быстрее она возвращается в работоспособное состояние.

Но как понять, что означает тот или иной уровень интегрального показателя, т.е. полученный в результате оценки процент устойчивости? И как связан этот процент с реализуемой в компании стратегией? А также, как учесть этап жизненного цикла компании?

Ответы на эти вопросы даёт бизнес-методика GORA. Рекомендуемый уровень соответствия системы менеджмента требованиям международных стандартов и лучшим практикам рассчитан исходя из экспертных оценок (табл. 2). Перспективы конкретного рынка и востребованность продукта при этом не рассматривались.

Таблица 2 – Бенчмаркинг уровня развития системы менеджмента компании по этапам жизненного цикла и типу стратегии

Этапы жизненного цикла компании

Типы стратегий (без конкретизации), примеры

Стратегия сбалансированного роста

Стратегия минимизации издержек

Стратегия — лидер рынка

Интегральный показатель – рекомендуемый уровень устойчивости, соответствующий требованиям международных стандартов и лучшим практикам

Зарождение – выход на рынок, не все необходимые системы присутствуют

Источник: www.iksystems.ru