Я полагаю, нагрузка будет увеличена, но не за счёт роста налоговых ставок, а за счёт оптимизации процесса сбора существующих налогов. Здесь в помощь проверяющим будет автоматизация процессов налогообложения (АСК НДС-2, АИС НАЛОГ-3, он-Лайн кассы, радиочастотные метки на отдельные виды продукции), и изменения в самой процедуре налогообложения (эксперимент с уплатой НДС самими покупателями).

Вместе с тем, государство не заинтересовано в закрытии бизнеса (об этом свидетельствуют введённые нормы НК РФ, регламентирующие предоставление отсрочки в уплате доначислений, а также рост числа мировых соглашений в процедурах банкротства).

Поэтому в ближайшее время мы ожидаем продолжения поиска баланса между пополнением бюджета и нормальным функционированием и развитием бизнеса, которые и является источником этого пополнения.

С учётом современного уровня администрирования НДС, совсем не кажется такой уж мистикой Налоговый манёвр 22/22. Повышение НДС до 22 и снижение социалки.

Увеличение налоговой нагрузки на бизнес сегодня неуместно

Источник: kskgroup.ru

Налоговая нагрузка и, как следствие, выездная проверка

Выбирая налогоплательщика для выездной налоговой проверки, контрольные органы всегда обращают внимание на показатель налоговой нагрузки. Что это такое, какие есть факторы риска, как объяснить причины низкой налоговой нагрузки и избежать негативных последствий, читайте в статье нашего эксперта Оксаны Смолановой.

В статье рассмотрим, как влияет показатель налоговой нагрузки хозяйствующих субъектов на вероятность назначения контрольных мероприятий со стороны налоговых органов.

Понятие налоговой нагрузки

Низкая налоговая нагрузки — фактор риска

Низкая налоговая нагрузки хотя и является фактором риска совершения налогового правонарушения, но при этом не означает включение налогоплательщика в план выездных налоговых проверок по умолчанию. Невысокая налоговая нагрузка в конкретном периоде может быть связана с вполне объяснимыми причинами, в том числе из-за изменения экономической ситуации в стране. Как это произошло в 2020 году в связи с распространением COVID-19.

При планировании выездных проверок налоговые органы оценивают не только налоговую нагрузку текущего периода, но и динамику изменения данного показателя. Снижение уровня налоговой нагрузки на протяжении нескольких периодов может свидетельствовать о применении схем ухода от налогообложения, а значит, о недобросовестности налогоплательщика. Если же уровень уплаченных налогов оказался низким в одном из периодов, но впоследствии наблюдается тенденция к его увеличению, можно говорить о том, что низкие показатели обусловлены временными трудностями.

Кроме того, показатель налоговой нагрузки оценивается налоговыми органами в совокупности с другими критериями, приведёнными в концепции[8], а также иной информацией, находящейся в их распоряжении. Поэтому организация может попасть в поле зрения налогового органа и в том случае, если её фактическая налоговая нагрузка соответствует среднеотраслевой, но при этом имеются иные признаки, указывающие на нарушение налогового законодательства.

Пояснения в налоговую

На практике чаще всего налогоплательщика просят пояснить причины низкой налоговой нагрузки. Письменные пояснения составляются в произвольной форме с указанием причин низкой налоговой нагрузки.

Обычно перед вынесением решения о назначении выездной проверки налоговый орган запрашивает у налогоплательщика разъяснения относительно причин низкой налоговой нагрузки. Если объяснения устроят налоговый орган, дальнейшая проверка может не последовать.

При направлении разъяснений налогоплательщики могут обосновать отклонения по показателю налоговой нагрузки, а также представить копии первичных документов, подтверждающих правильность начисления налогов.

Причинами снижения налоговой нагрузки могут быть: развитие новых видов деятельности; расширение основных видов деятельности; заметное увеличение торговых запасов; закупка новой техники и оборудования; ведение нескольких видов деятельности, нормативные значения налоговой нагрузки у которых существенно различаются (можно произвести расчёт на основе агрегированных данных); региональная и отраслевая специфика; повышение закупочных цен со стороны поставщиков; снижение продажных цен в целях стимулирования спроса.

Текст пояснения в налоговые органы по вопросу снижения налоговой нагрузки может быть следующего содержания[11]:

По факту снижения налоговой нагрузки ООО «Альфа» за 2019 год по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 1 августа 2019 г. на 10 % отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере выручки, полученной во втором полугодии 2019 года. При этом расходы организации, связанные с основной деятельностью, возросли на 3 % по сравнению с первым полугодием 2019 года. В результате указанные факторы привели к снижению сумм налога на прибыль и НДС, подлежащих уплате в бюджет.

Таким образом, подводя итог, ещё раз отметим, что низкая налоговая нагрузка не означает, что организацию обязательно привлекут к ответственности и доначислят налоги. Негативные последствия возможны только по результатам проведения налоговой проверки и обнаружения налоговых правонарушений (п. 50 Постановления Пленума ВАС РФ от 30.07.2013 № 57[12]).

При этом, чтобы избежать негативных последствий, налогоплательщикам рекомендуется осуществлять внутренние меры контроля налоговой нагрузки. В частности, отслеживать показатель в динамике и относительно нормативных величин и планировать финансовые потоки в целях возможного устранения существенных отклонений.

Если при осуществлении внутреннего контроля выявлен низкий уровень налоговой нагрузки, то, вероятно, это свидетельствует о том, что хозяйственная деятельность ведётся с риском совершения налоговых правонарушений. В этом случае необходимо:

— установить и проанализировать причины, повлиявшие на низкий уровень налоговой нагрузки;

— самостоятельно уточнить налоговые обязательства посредством представления уточнённых налоговых деклараций.

Также рекомендуем проверить основной ОКВЭД, который указан в ЕГРЮЛ. Контролирующие органы в расчёте среднеотраслевых показателей налоговой нагрузки определяют принадлежность организации к отрасли именно по ОКВЭД. Если основной ОКВЭД не соответствует фактическому виду деятельности, то организации необходимо внести изменения в реестр.

Источник: www.4dk.ru

Что такое налоговая нагрузка и как она влияет на безопасность бизнеса

Все бизнесмены хотят платить меньше налогов, но без отрицательных последствий для себя. Рассмотрим, как оценить налоговую нагрузку на бизнес и почему снижать ее слишком сильно может быть опасно.

Из этой статьи вы узнаете:

- Что такое налоговая нагрузка

- Как ФНС контролирует налоговую нагрузку

- Как низкая налоговая нагрузка может привести к блокировке счета

- Что нужно запомнить о налоговой нагрузке

Что такое налоговая нагрузка

Налоговая нагрузка может быть абсолютной и относительной. Абсолютная нагрузка — это общая сумма налогов, которые бизнесмен заплатил за период, например за квартал или год.

Но этот показатель сам по себе не особенно информативен. Например, мы знаем только, что ООО «Полет» заплатило за 2020 год 10 000 000 рублей налогов, а ООО «Ракета» — 15 000 000 рублей. Невозможно оценить, много это или мало для конкретного предприятия.

Поэтому обычно для анализа используют относительную налоговую нагрузку, т. е. отношение обязательных платежей к выручке или оборотам по счету. Далее, говоря о налоговой нагрузке (НН), будем иметь в виду относительный показатель.

Н — общая сумма налогов, уплаченная за период. Здесь к налогам мы причисляем и обязательные страховые взносы с зарплаты сотрудников.

В — выручка за период.

Налоговую нагрузку можно считать по всем обязательным платежам, а можно — по их отдельным видам. Например, для многих бизнесменов на общей налоговой системе существенную роль в нагрузке играет НДС.

ННндс = НДС / В × 100%

Общая сумма налогов, уплаченная за год ООО «Полет» — 10 000 000 рублей, в том числе НДС — 2 000 000 рублей, годовая выручка компании — 100 000 000 рублей.

НН = 10 000 000 рублей / 100 000 000 рублей × 100% = 10%

ННндс = 2 000 000 рублей / 100 000 000 рублей × 100% = 2%

По формуле выходит, что относительная налоговая нагрузка ООО «Полет» равна 10%, в т. ч. по НДС — 2%.

ООО «Ракета» заплатило за год 15 000 000 рублей налогов, в т. ч. 5 000 000 рублей НДС, при выручке 200 000 000 рублей.

НН = 15 000 000 рублей / 200 000 000 рублей × 100% = 7,5%

ННндс = 5 000 000 рублей / 200 000 000 рублей × 100% = 2,5%

Посчитав, видим, что относительная налоговая нагрузка ООО «Ракета» равна 7,5%, в т. ч. по НДС — 2,5%.

Несмотря на то, что ООО «Ракета» заплатило больше обязательных платежей, коэффициент налоговой нагрузки в целом у нее ниже. Но нагрузка отдельно по НДС у ООО «Ракета» выше, чем у ООО «Полет».

Как ФНС контролирует налоговую нагрузку

Для бизнесмена чем меньше налогов уплачено, тем лучше. Задача ФНС прямо противоположная: налоговики должны максимально пополнять государственный бюджет. Поэтому инспекторы с подозрением относятся ко всем бизнесменам, которые платят слишком мало налогов.

Страховые взносы в данном случае учитывать не нужно. Их отношение к выручке налоговики называют фискальной нагрузкой и считают отдельно.

Для безопасности бизнеса лучше всего, чтобы налоговая нагрузка и фискальная нагрузка компании не были ниже, чем средние значения по отрасли. ФНС публикует отраслевые показатели каждый год на своем сайте.

Компания «Ромашка» занимается строительством. По итогам 2020 года налоговая нагрузка компании, рассчитанная по методике ФНС, составила 8,4%, а фискальная нагрузка по страховым взносам — 2,6%. Эти показатели для строительной отрасли за 2020 год составили 10,7% и 3,9% соответственно. Поэтому при анализе налоговой и фискальной нагрузки проверяющие могут обратить внимание на эту компанию.

Кроме того, налоговики отдельно анализируют НДС. Здесь нужно учитывать особенности начисления этого налога. НДС к уплате равен разнице между налогом к начислению, который считают от выручки, и налогом к вычету — от приобретенных товаров, работ и услуг.

Если вычетов на взгляд налоговиков будет слишком много, то такую компанию тоже поставят на контроль, а декларацию по НДС проверят более тщательно.

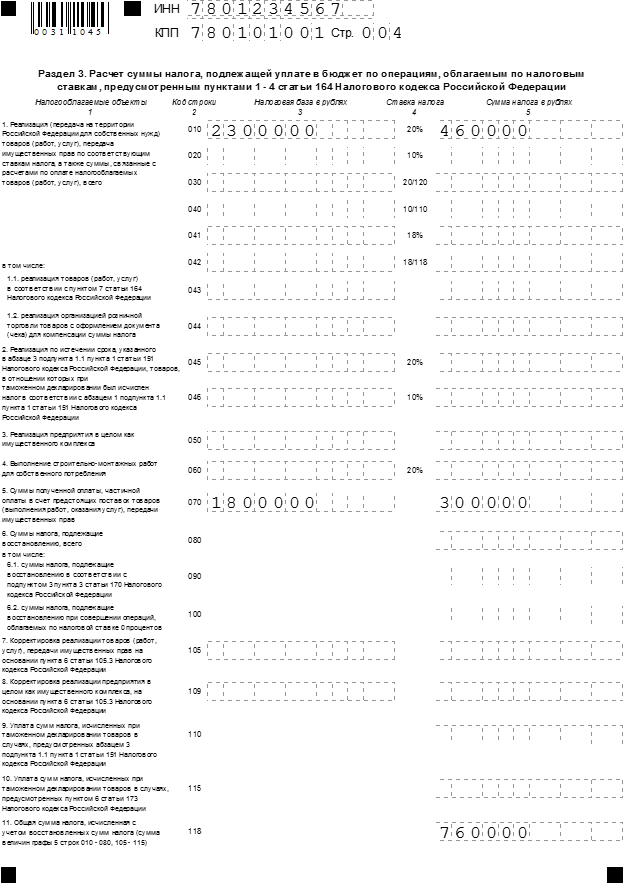

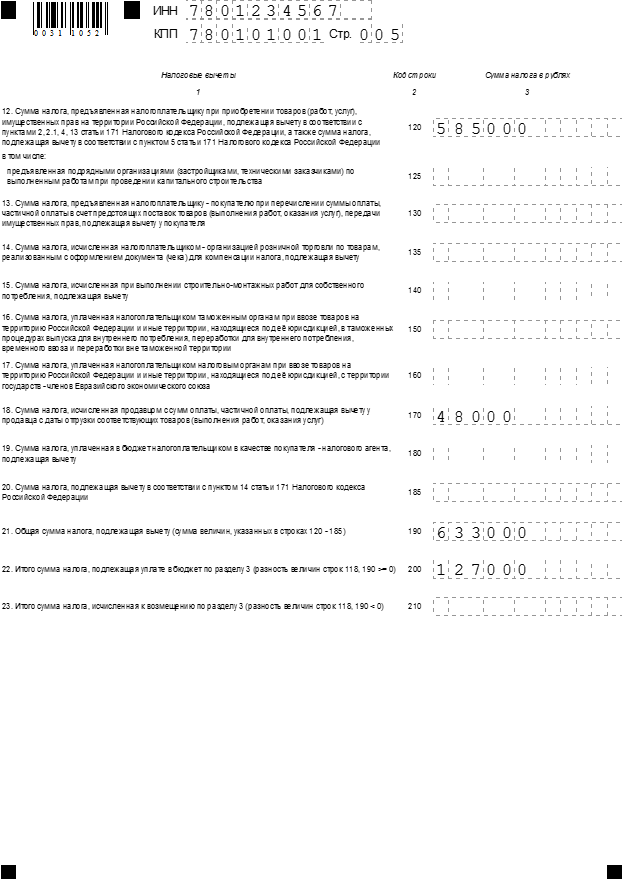

Чтобы оценить свои риски, нужно взять декларацию по НДС и разделить показатель строки 190 на показатель строки 118 в разделе 3.

Раздел 3 декларации по НДС

Выше приведен фрагмент декларации по НДС за II квартал 2021 года для ООО «Одуванчик», зарегистрированного в Санкт-Петербурге. На 1 мая 2021 года средняя доля вычетов по НДС в Санкт-Петербурге составляла 88,42%. Рассчитаем долю вычетов (ДВ) по данной декларации:

ДВ = стр. 190 / стр. 118 × 100% = 633 000 рублей / 760 000 рублей = 83,29%.

Доля вычетов ниже максимальной 89% и даже ниже средней по региону 88,42%. Значит, эту декларацию налоговики будут проверять в обычном режиме, и налоговые риски для компании невысоки.

Все сказанное выше, конечно, не означает, что любое занижение налоговой нагрузки или превышение безопасной доли вычетов по НДС сразу приведет к выездной проверке.

Налоговая нагрузка — это лишь один из критериев для отбора кандидатов на проверку. Кроме нее есть и множество других: убытки, низкие зарплаты, работа с «однодневками» и т. п. Налоговики оценивают бизнес по многим параметрам и далеко не все из них публикуют в открытом доступе.

Но в любом случае важно помнить, что чрезмерное снижение налоговой нагрузки может привлечь к бизнесу внимание проверяющих. Учитывайте эти риски при оптимизации налогообложения.

Как низкая налоговая нагрузка может привести к блокировке счета

Низкая налоговая нагрузка — один из критериев, по которым банки выявляют клиентов, осуществляющих подозрительные операции, в соответствии с законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» .

Как правило, компании, созданные для отмывания денег или другой противоправной деятельности, либо вообще не платят налоги, либо делают это в символическом размере.

Банк имеет право ограничить движение по счету бизнесмена, если его операции вызывают подозрение. Одним из факторов может стать и слишком низкая налоговая нагрузка.

Банк России рекомендует банкам обращать особое внимание на тех налогоплательщиков, у которых общая сумма налоговых платежей составляет от всех расходов по счету или менее (методические рекомендации ЦБ РФ № 18).

Также подозрение могут вызвать и те бизнесмены, налоговая нагрузка которых равна 0,9% или незначительно отличается от этой величины. Банк может решить, что размер налоговых платежей искусственно подогнан под требования ЦБ.

Нельзя точно сказать, какой именно показатель налоговой нагрузки будет безопасным. У каждого банка есть свои внутренние критерии для оценки клиентов. Но можно предположить, что превышение порога (0,9%) в 1,5 раза и более, то есть нагрузка 1,4% и выше, в большинстве случаев будет безопасным.

В сомнительной ситуации лучше всего проконсультироваться в своем банке.

ООО «Рассвет» открыло расчетный счет в банке «Утро кредит». За 2020 год по счету было израсходовано 25 250 000 рублей, в т. ч. уплачено налогов на сумму 352 000 рублей. Налоговая нагрузка составляет:

НН = 352 000 рублей / 25 250 000 рублей × 100% = 1,4%.

Риск, что возникнут проблемы с банком из-за низкой налоговой нагрузки, невысокий.

Однако в реальности низкая или даже нулевая налоговая нагрузка по расчетному счету может быть и у вполне законопослушных бизнесменов.

Например, компания имеет право открыть несколько счетов в разных банках, а платить налоги только с одного из них. Также снижение налоговой нагрузки может быть связано с различными льготами по обязательным платежам.

Чтобы избежать проблем, лучше заранее предупредить свой банк о тех факторах, которые могут повлиять на налоговую нагрузку по расчетному счету.

Что нужно запомнить о налоговой нагрузке

- Налоговая нагрузка бывает абсолютной и относительной. Абсолютная налоговая нагрузка — это общая сумма уплаченных бизнесменом обязательных платежей. Чтобы определить относительную налоговую нагрузку, нужно разделить эту сумму на выручку.

- Обычно для анализа используют относительную нагрузку, так как она позволяет оценить, насколько велико налоговое бремя для конкретного бизнеса.

- Если налоговая нагрузка бизнесмена ниже, чем средние показатели по отрасли или по региону, это может привлечь к нему внимание ФНС.

- Банки выявляют клиентов с низкой долей уплаченных налогов в расходах. Если операции клиента вызовут у банка подозрение в отмывании денег, банк может ограничить проведение операций по счету и установить дополнительный контроль за всеми операциями клиента.

- Если у вас есть объективные причины для снижения налоговой нагрузки, например льготы, лучше предупредите об этом банк. Это поможет избежать необоснованной блокировки счета по формальным признакам.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru