Сегодня каждая российская организация прибегает к услугам банка. Да и у любого из нас в бумажнике всегда лежит одна-две, а то и больше банковских дебетовых карт. Что же такое банковское обслуживание и каким оно должно быть? Об этом мы сегодня и поговорим.

Бывает ли банковское обслуживание бесплатным?

Чем хорошо дистанционное банковское обслуживание?

Как составляется заявление на банковское обслуживание?

За что взимается банковская комиссия?

Заранее изучайте правила банковского обслуживания

Расчетно-кассовое обслуживание

Обслуживание ВЭД и валютный контроль

Банковское обслуживание юридических лиц

Банковское обслуживание валютных операций

Банковское обслуживание ИП

Интернет-обслуживание

Итак, какие операции включает в себя банковское обслуживание? Это открытие и ведение счёта для юридического либо физического лица, инкассация денежных средств, кассовое обслуживание, привлечение вкладов, операции с ценными бумагами. Любая из этих операций требует основания – специальной лицензии, которую выдаёт Банк России.

Акции Сбербанк и Газпром во что это выльется? Инвестиции — Лукойл

Бывает ли банковское обслуживание бесплатным?

Часть банковских услуг действительно носит бесплатный характер. Это не значит, что каждый банк делает целую ветвь своих услуг бесплатной – вовсе нет. Но он принимает решение, за какие операции с клиентов будет взиматься плата, а за какие – нет.

У платных банковских услуг есть ещё одно разделение – по стоимости. Они могут быть:

- дорогостоящими

- требующими минимальной оплаты

Так, львиная доля активных операций по размещению ресурсов – дорогостоящие. Пассивные же – скажем, выплата процентов вкладчикам – часто оказываются за чисто символическую плату.

Есть и другое разделение. Если операция требует большого труда сотрудников, банк повышает тариф на эту услугу. К примеру, обработать аккредитив будет стоить значительно дороже, чем отослать обычный денежный перевод.

Чем хорошо дистанционное банковское обслуживание?

Способ оказания услуг без личного посещения клиентом банка называют дистанционным. Такое обслуживание сегодня происходит:

- Через специальную программу, устанавливаемую на компьютер.

- Через онлайн-сервис за счёт подключения к интернету.

- Через мобильный телефон.

- Через пункты самообслуживания – банкоматы, платёжные терминалы.

Как показывает статистика, около 85% российских банков предоставляют своим клиентам возможности онлайн-обслуживания, 52% – поддерживают sms-сервис, а 27% – сервис мобильного банкинга (по данным исследования агентства MarkswebbRankandReport).

Как составляется заявление на банковское обслуживание?

Форма такого заявления у каждого банка – своя. Как правило, в таком заявлении необходимо указать:

- телефон и адрес, в том числе – почтовый

- контактный e-mail

- ИНН, ОГРН, ОКПО, КПП, ОКАТО клиента

- если договор заключает не физическое, а юридическое лицо – понадобится полное наименование организации и её реквизиты, а также указание должности уполномоченного сотрудника.

После заполнения этой, достаточно краткой, анкеты, клиент выражает своё согласие с правилами банковского обслуживания, и ставит свою подпись. На этом все формальности заканчиваются, и Вы становитесь клиентом выбранного банка.

🔴В КРЕМЛЕ решили дать заднюю! ШПИОНЫ будут искать патриотов Украины: ПОЛЕГКИЙ & КУДЮКИН

За что взимается банковская комиссия?

Комиссия – законный способ банка заработать. Как правило, банковские комиссии бывают:

- Единоразовыми.

- Ежемесячными.

- Ежегодными.

Рассмотрим банковские комиссии на примере взятия кредита. Сегодня с заёмщиков обычно взимаются комиссии за такие операции:

- рассмотрение заявления

- выдача кредита

- начисление денег на счёт заёмщика

- принятие ежемесячного взноса

- досрочное погашение займа

- ведение ссудного счёта

- сопровождение кредита уполномоченным сотрудником банка

Чтобы взятие комиссии не стало неприятным сюрпризом для клиента, все комиссионные операции заранее указываются в договоре.

Заранее изучайте правила банковского обслуживания

Пока Вы не стали клиентом банка, тщательно изучите условия предоставления услуг. Не поленитесь – распечатайте правила обслуживания нескольких банков и потратьте час-другой, сравнивая их. Нелишне заранее прикинуть, какие операции Вам понадобятся чаще, а какие – реже, и исследовать тарифы на самые актуальные для Вас услуги.

Можно также изучить онлайн-сервисы разных банков. Позволяют ли они пополнить счёт на мобильном телефоне, оплатить коммунальные услуги, осуществить быстрый перевод средств с карты на карту?

Наконец, ещё один актуальный вопрос – размещено ли в Вашем районе достаточно банкоматов для удалённого обслуживания клиентов? И где находится ближайшее отделение банка?

Ответив себе на все эти вопросы, Вы сможете выбрать самый удобный и экономичный для себя вариант. Желаем стать клиентом банка, достойного Вашего доверия!

Расчетно-кассовое обслуживание

Расчетно-кассовое обслуживание (РКО) подразумевает спектр банковских услуг, предоставляемых по текущему используемому счету клиента или счетам. Расчетные услуги: безналичные переводы внутри банковской организации и на счета сторонних предприятий, международные переводы в государственной валюте и иностранных деньгах, выполнение регулярных платежей и иных списаний по указанию клиента, доступ к интернет-банкингу и применение разработанного для клиентов функционала. Кассовое обслуживание обеспечивает поступление зачислений на счет клиента внесением финансов через кассы отделений банков от самого клиента, физических/ юридических лиц, обналичивание денег со счета. В отделениях на кассах производят также прием и обмен валюты. Дополнительные услуги включают предоставление различного рода сведений, справок, выписок по счетам и произведенным операциям.

Обслуживание ВЭД и валютный контроль

Обслуживание внешнеэкономической деятельности и валютный контроль выполняет государство, финансовые организации, в том числе банки Российской Федерации, основываясь на существующих законах и правовых актах РФ и Банка России. Обслуживание ВЭД и валютный контроль по всем производимым операциям с валютой – привилегированный вид деятельности, включающий объединение в один комплекс мероприятий различных способов воздействия и прогнозирования изменений на рынке нац. валюты.

Валютный контроль способствует регуляции обращения национальной валюты, применяя различные методы. Финансовые организации выполняют контроль за расчетными операциями торговых экспортно-импортных отношений, следят за перемещением за границу валюты, выполняют проверку расчетов по обращению средств в иностранных перечислениях внутри России, контроль покупки-продажи валютных ценностей. Миграция валюты в крупных размерах запрещена, сделки подлежат преследованию и проверкам

Банковское обслуживание юридических лиц

Обслуживание юридических лиц – важнейший вид деятельности банковских структур. Будучи корпоративными клиентами финансовой организации, предприятия транспортируют собственные активы с использованием банковских счетов, оплачивая небольшие комиссионные средства за предоставленный сервис или фиксированную необременительную плату ежемесячно. Крупные предприятия представляют большой интерес для банка. Счета юридическим лицам нужны для хранения, движения средств и регистрации производимых мероприятий. Расчеты организации, равно как и счета, находятся в полной безопасности, анонимности, выполняются в строгом соответствии с нормами права РФ: закон «О банках и банковской деятельности», НПА Центрального банка РФ

Банковское обслуживание юридических лиц выполняется на основе договора, описывающего основные положения и базовые доступные услуги. С применением счета компании юридические лица выполняют операции с наличными средствами и безналичные платежи, время от времени производя бухгалтерскую сверку по запрашиваемым в банке выпискам. Обслуживанию подлежат рублевые и валютные счета.

Нередко для платежей и расчетов применимы кассовые чеки и платежные поручения. Кассовая книжка предприятия использует для финансирования нужд фирмы и выдачу заработанных средств сотрудникам. В некоторых банках можно заказать услуги инкассации, использовать программы удаленного доступа.

Банковское обслуживание валютных операций

Эффективное банковское обслуживание валютных операций клиентов позволяет оперативно отслеживать состояние бизнеса, улучшать контроль за движением финансовых средств. Сервис по валютным операциям включает консультирование об изменениях курсов валют, анализ изменений на рынке, непосредственный дилинг на валютных рынках. Банковские учреждения предлагают особые условия для обслуживания валютных операций юридических лиц, корпоративных клиентов, помогая оптимизировать прибыль, уменьшить затраты.

Интернет-банкинг позволит мониторить изменения на счету, применять специально разработанный функционал по проведению валютных переводов по экспортно-импортным контрактам. Консультанты помогут компетентно подойти к вопросу составления внешнеэкономических договоров с договорными обязательствами в иностранной валюте. Сотрудники помогут сформировать ордерные заявки по разным валютным курсам (указанный клиентом, коммерческий, представленный банком, курс НБУ). Корпоративные клиенты обслуживаются по индивидуальным тарифным ставкам.

Банковское обслуживание ИП

Помочь индивидуальным предпринимателям проводить платежные операции, принимать платежи, создавая благоприятную среду для развития бизнеса, помогают банки. Банковское обслуживание ИП начинается с подписания договора и открытия счета предпринимателя на оказание ряда услуг, включающих, помимо основных проводок, работу с ценными бумагами, операции на валютном рынке, кредитование и консультирование.

Банковский счет ИП предназначен для хранения денежных поступлений и произведения расчетов по долгам. Банковские сотрудники предлагают упрощать работу со счетом, подключая регулярные платежи, в автоматическом режиме производя ряд операций по поступающим выпискам/счетам. Возможно использование чековой книжки, подключение пакетных услуг, многофункциональной онлайн системы клиент-банк.

Интернет-обслуживание

Интернет позволяет выполнять почти все операции, доступные в реальной жизни, существенно упрощая процедуру и сокращая время на ее выполнение. Так и интернет-обслуживание банковских клиентов (физических и юридических лиц, кредиторов, вкладчиков или просто пользователей) помогает в режиме онлайн совершать манипуляции с собственными счетами, отслеживать операции, изменения, формировать выписки и много другое без ограничения по времени. Круглосуточное обслуживание, расширяющийся функционал – основополагающие принципы работы интернет-банкинга.

Простые транзакции средств на счета продавцов товаров, услуг, коммунальных служб, открытие кредитов и депозитов, переводы за границу, приобретение и обмен валюты, заказ новых кредитных карт, блокирование собственных счетов, даже планирование поездок с возможностью оформления билетов здесь же на сайте банка – это лишь малая доза основных возможностей системы банковского интернет-обслуживания.

Источник: www.sravni.ru

Преимущества и недостатки открытия расчетного счета для малого бизнеса

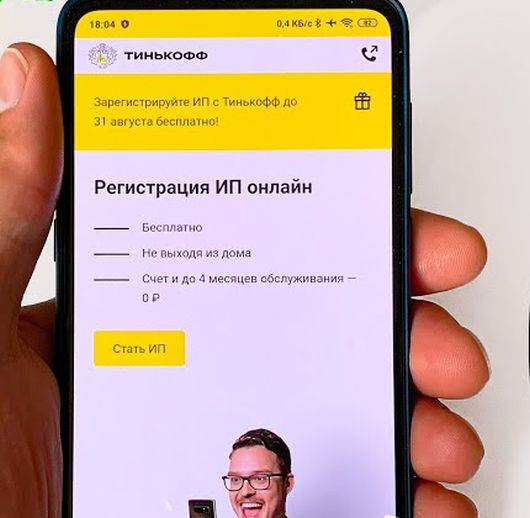

Инициация РКО в банке для предпринимателя событие волнующее – ведь он собирается доверить не только свои средства, но и информацию о доходах. Открытие расчетного счета онлайн для многих российских бизнесменов является еще более стрессовым — здесь как бы не с кого спросить, поскольку нет стационарного офиса. Развеем мифы, которые не имею под собой оснований в эпоху бурного развития IT технологий.

Преимущества открытия РКО для ИП и ООО

В отличие от ООО, государство не обязывает ИП открывать расчетный счет для ведения бизнеса. Однако для партнеров именно наличие банковского обслуживания есть показатель серьезности предприятия.

Что получает индивидуальный предприниматель при открытии РКО:

- Возможность безопасно оперировать деньгами, не ограничивая себя в лимитах. Расчеты в наличной форме не застрахованы от внешних рисков. Крупные суммы требуют инкассации или, как минимум, дополнительного сопровождения при хранении и транспортировке.

- Экономию средств. Переход на безналичные расчеты – это сознательная политика государства. Подчиняясь ей, банки устанавливают тарифы и лимиты на обналичивание денег. Сделка в онлайн режиме сегодня значительно дешевле, чем расчет наличными с контрагентами. Достаточно посмотреть Тинькофф РКО тарифы, чтобы понять разницу.

- Более широкую клиентскую базу. На безналичные расчеты активно переходит не только бизнес, но и частные лица. Наличными деньгами расплачиваться становится не принято даже при покупке продуктов.

- Экономию личного времени. Онлайн платежи проходят мгновенно, не требуя визита в банк, сидения в очереди.

Официальное ведение дел укрепляет репутацию предприятия, позволяет участвовать в государственных закупках, пользоваться банковскими услугами на выгодных условиях.

Возможные негативные моменты при использовании РКО

Понятно, что сотрудничество банка и бизнеса основано на взаимной выгоде. Банк зарабатывает на предоставлении услуг, а значит, есть и минусы для предпринимателей.

Минусы, которые стоит минимизировать при выборе банка:

- Расходы на ведение счета. Лучший способ их нейтрализовать – выбрать банк, который начисляет проценты на остаток по счету. Условия по тарифам на ведение РКО в Тинькофф банке позволяют не только «отбить» расходы, но и заработать дополнительные деньги.

- Арест счета налоговыми органами или приставами. Исключать такую возможность нельзя даже самому честному бизнесмену, поскольку от ошибочной блокировки никто не застрахован.

- Кассовые лимиты. При открытии РКО потребуется укладываться в кассовые лимиты по использованию наличных. «Лишние» деньги придется отправлять в банк.

Несмотря на возможные риски, преимущества открытия расчетного счета для ведения бизнеса очевидны. Сегодня невозможно легально развиваться, если не иметь мобильного банка под рукой.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

С другими интересными новостями из мира

Рекламы, PR и Маркетинга вы можете ознакомиться

на страницах журнала «Практика Рекламы»

Источник: advesti.ru

Особенности банковских услуг для компаний и физических лиц

Банковские услуги представляют собой разнообразные финансовые продукты и сервисы, которые предоставляются банками для удовлетворения потребностей своих клиентов. Они могут включать в себя открытие и ведение счетов, выдачу кредитов, инвестирование, управление финансами, консультации по вопросам финансового планирования и многое другое.

Для клиентов-компаний ВладБизнесБанк банковские услуги могут включать в себя такие продукты, как кредиты на развитие бизнеса, обслуживание платежей, инвестирование корпоративных средств, управление ликвидностью и т.д.

Для частных клиентов банковские услуги могут включать в себя открытие и ведение счетов, выдачу кредитов на различные нужды, инвестирование, управление личными финансами и т.д.

Кроме того, банковские услуги могут варьироваться в зависимости от типа банка, например, розничный банк может предоставлять услуги, связанные с потребительским кредитованием и личными счетами, тогда как инвестиционный банк может специализироваться на услугах для профессиональных инвесторов и компаний.

Особенности банковских услуг для компаний и физических лиц

Банковские услуги для компаний и физических лиц имеют свои особенности, в зависимости от потребностей каждой группы клиентов. Рассмотрим некоторые из них:

1. Открытие счета: компании могут открыть банковский счет для своих операций, а физические лица — для хранения своих сбережений. Однако, компании могут иметь несколько счетов, например, для разных валют, для разных бизнес-проектов и т.д.

2. Кредитование: компании могут получать кредиты для финансирования своей деятельности, а физические лица — для покупки дорогостоящих товаров или оплаты услуг. Однако, кредитование компаний может иметь более высокие процентные ставки, чем для физических лиц, так как риски банка выше.

3. Инвестирование: компании могут инвестировать свои сбережения в ценные бумаги, облигации, акции и другие финансовые инструменты. Физические лица также могут инвестировать в фонды, акции и другие инструменты, но могут иметь более ограниченный доступ к некоторым инвестиционным продуктам.

4. Управление финансами: компании могут использовать банковские услуги для управления своими финансами, в том числе для автоматизации платежей, для учета расходов и доходов, для управления налогами и т.д. Физические лица также могут использовать банковские услуги для управления своими сбережениями, для автоматического перевода денег на другие счета или для платежей через интернет.

5. Обслуживание клиентов: банки предоставляют различные услуги для обслуживания клиентов, включая консультации по финансовым вопросам, помощь в выборе подходящих продуктов и услуг, а также помощь в решении проблем и конфликтов. Однако, компании могут иметь более высокие требования к обслуживанию, так как у них может быть больше вопросов и проблем, связанных с финансами.

Кроме того, следует отметить, что для компаний и физических лиц могут быть доступны различные банковские продукты, такие как дебетовые и кредитные карты, страхование, пенсионные счета и т.д. Каждый банк предлагает свои услуги и продукты, поэтому перед выбором банка необходимо тщательно изучить их предложения и выбрать тот, который наилучшим образом соответствует потребностям конкретной компании или физического лица.

Преимущества банковских услуг

Банковские услуги имеют множество преимуществ для клиентов, вот некоторые из них:

1. Безопасность: Банки предоставляют безопасное место для хранения денег и других ценностей. Банковские счета защищены законодательством, и банки предпринимают меры для защиты конфиденциальности клиентов и их финансовых данных.

2. Удобство: Банковские услуги предоставляют клиентам удобство и доступность. Клиенты могут осуществлять операции и получать информацию о своих счетах через Интернет, мобильные приложения, банкоматы и другие каналы связи, что позволяет им экономить время и средства на поездки в банк.

3. Финансовая поддержка: Банки предоставляют кредиты и другие финансовые продукты, которые помогают клиентам решать свои финансовые проблемы и развивать свой бизнес. Банковские кредиты могут предоставляться по более низким процентным ставкам, чем кредиты от частных кредиторов.

4. Инвестирование: Банки предоставляют инвестиционные продукты и услуги, которые позволяют клиентам инвестировать свои деньги в акции, облигации, фонды и другие финансовые инструменты. Это помогает клиентам получать высокую доходность и диверсифицировать свой портфель инвестиций.

5. Финансовое планирование: Банки могут предоставлять клиентам консультации и услуги по финансовому планированию, которые помогают им управлять своими финансами и достигать своих целей.

6. Клиентская поддержка: Банки предоставляют клиентам круглосуточную клиентскую поддержку, которая помогает решать проблемы и отвечать на вопросы клиентов. Банки также предоставляют обучение и обучающие материалы, которые помогают клиентам лучше понимать свои финансы и использовать банковские услуги более эффективно.

Источник: www.azbukatreydera.ru