В статье рассмотрены вопросы определения ставки дисконтирования в условиях современной России. Авторы предлагают оценочному сообществу один из возможных вариантов «импортозамещения» методологии оценки бизнеса и нематериальных активов действующих предприятий. В ходе работы скорректирован набор факторов риска, учитываемых при использовании модели кумулятивного построения, и предложены варианты их расчетов на основе результатов анализа хозяйственной деятельности оцениваемых предприятий. Достоинством предлагаемой методологии является хорошая воспроизводимость результатов оценки.

Далеко ушел 1996 год, когда мы с большим энтузиазмом участвовали в первом семинаре по оценке бизнеса. Тогда мы впервые услышали о существовании моделей оценки ставки дисконтирования. Потом оценочное сообщество неоднократно проводило конференции, посвященные проблеме определения этого ключевого параметра оценки бизнеса.

И каждый раз поднимался вопрос о необходимости разработки отечественной модели. Существовала надежда, что нам удастся решить эту проблему с помощью ЦЭМИ (Центрального экономико-математического института РАН). Верилось, что Россия как страна с серьезными математическими традициями, опираясь на информацию от Росстата, могла бы решить эту проблему. Однако, воз и ныне там.

Тема 7. Доходный подход при оценке недвижимости, 5 часть

Мы уже давно не те школяры, которыми были в начале развития российской оценки. Накоплен огромный опыт собственной оценки действующих предприятий.

Часто, проводя экспертизу отчетов об оценке бизнеса, умиляешься тому, как наши, казалось бы, опытные специалисты изворачиваются, определяя ставку для еще не существующих предприятий 1 . Пришло время признать, что ставшие нам уже привычными модели оценки ставки дисконтирования работают некорректно и не соответствуют современным экономическим условиям России. Нельзя не согласиться, что применение обычных технологий, якобы опирающихся на рыночные данные, никак не связано с оценкой конкретного предприятия.

Ведь если мы занимаемся оценкой какого-то конкретного бизнеса, мы в первую очередь должны исследовать его положение, характеризующееся его хозяйственной деятельностью. Применение западных технологий оценки в российских условиях очень напоминает действия врача, который, взявшись за исцеление конкретного больного, использует такие параметры, как средние температура и артериальное давление по больнице.

Да еще и при том, что больница эта находится то ли в Оклахоме, то ли в Техасе. В США оценка бизнеса, которой нас учили Шеннон Пратт, Джей Фишмен и другие известные специалисты, применяется только по отношению к компаниям закрытого типа, т. е. к предприятиям, акции которых не обращаются на фондовой бирже. Поскольку в то время у нас таких институтов еще не было, нас так и учили.

Как только акции начинают обращаться на рынке, отпадает необходимость их оценки, их оценивает сам рынок. Да, у нас пока что слабо развит рынок акций. Так, по состоянию на 8 июня 2019 г. ММВБ торгует акциями всего лишь 278 эмитентов при том, что из них активными являются только 256.

Облигации простыми словами. Облигации для чайников. Все что нужно знать инвестору-новичку

В Соединенных Штатах инструменты, построенные на использовании рыночных данных, воспринимаются вполне естественно, потому что у них есть такая возможность. По мере развития российского рынка мы также сможем использовать подобные инструменты, но сейчас в этом нет необходимости.

Исходное отнесение в теории оценки России, как и Китая и Индии, к странам третьего мира в современных условиях может рассматриваться как средство недобросовестной конкуренции со стороны Запада, опускающее стоимость всего нашего рынка на 50 % и более. Пришло понимание того, что сейчас возникла необходимость скорректировать ставшую нам уже привычной методологию.

Чтобы не просаживать свой рынок относительно западного, мы должны создать собственную модель, не опирающуюся на данные западных рынков. При оценке у нас всегда имеется возможность на основе анализа хозяйственной деятельности оцениваемого предприятия сделать выводы о рискованности этого бизнеса, тем более что такой анализ мы почти всегда проводим при оценке как самого бизнеса, так и его нематериальных активов. Как известно, при определении стоимости бизнеса определяется наиболее вероятная расчетная величина, являющаяся денежным выражением экономических выгод от предпринимательской деятельности организации. При этом ключевым параметром, определяющим эту расчетную стоимость, является ставка дисконтирования. В отношении ставки дисконтирования нам нормативно 2 предписывается следующее:

«Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих».

Из этого можно сделать вывод, что отсутствуют жесткие указания по методологии расчета ставки и это дает нам право исходить из тех данных, которые реально доступны оценщику. А в качестве таковых мы должны ориентироваться в первую очередь на «финансовую информацию, включая годовую и промежуточную (в случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей бизнес, информацию о результатах финансово-хозяйственной деятельности за репрезентативный период» (ФСО № 8). Дополнительную свободу действий нам обеспечивает пункт 10.3 все того же ФСО № 8:

«10.3. Оценщик… также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован».

- занимается ли менеджмент прогнозированием будущих доходов и расходов;

- существует ли у предприятия система управленческого учета, параллельная бухучету;

- существует ли у предприятия программа по диверсификации клиентуры и поставщиков;

- существует ли социальная политика по снижению текучести кадров;

- существует ли политика в подготовке кадров;

- существует ли у предприятия своя политика в отношении роста заработной платы.

Самым первым фактором риска в табл. 1 указывается «ключевая фигура: качество управления/глубина». Обычно как-то неуютно себя чувствуешь, пытаясь выступать в роли эксперта по управлению бизнесом, тем более что обычно мы пишем отчеты для первых лиц оцениваемых компаний. На наш взгляд, этот фактор не нужно обособлять, тем более что, разбираясь с результатами хозяйственной деятельности оцениваемого предприятия, мы все равно даем косвенную оценку его менеджменту. Поэтому будет лучше просто убрать этот фактор.

Второй фактор обязательно должен учитываться, что подтверждается обычной статистикой ликвидации организаций. Градация и размеры премий за риск могут быть такими, как показано в табл. 2 [2].

Третий фактор «финансовая структура (источники финансирования компании)», скорее всего, должен быть расширен, поскольку нас интересуют не только распределение инвестиций в бизнес, но и его показатели платежеспособности и ликвидности. Градация и размеры премий за риск могут быть такими, как показано в табл. 3.

Таблица 2. Размер компании

Оцениваемое предприятие

Размер премии, %

Предприятие на стадии создания 3

Источник: www.vko-intellekt.ru

Безрисковая ставка доходности. 5 современных методов расчета

Безрисковая ставка (англ. Risk Free Rate) – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален. Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Цели использования безрисковой процентной ставки

Безрисковая процентная ставка используется инвесторами для оценки минимального возможного уровня доходности своих инвестиций. Если инвестиционный проект приносит норму доходности ниже чем безрисковая ставка, то данный проект отвергается, ведь уровень его рисков выше, нежели уровень риска по безрисковым активам. Поэтому при оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую процентную ставку, так и дополнительную премию за риск. Ниже приводится формула расчета ставки дисконтирования (ожидаемой доходности) с премиями за риск.

Ставка дисконтирования = Безрисковая процентная ставка + Премия за риск

Премия за риск может включать различные производственные, технические, макроэкономические, отраслевые и иные риски. Так как безрисковая ставка доходности входит в ставку дисконтирования, то она используется во многих финансовых и инвестиционных моделях:

- В моделях оценки эффективности инвестиционных проектов (NPV, PI, DPP)

- В моделях оценки стоимости (WACC, CAPM, DCAPM, G-CAPM и т.д.)

Существующие методы оценки безрисковой процентной ставки

Рассмотрим существующие современные подходы и методы по оценке безрисковой процентной ставки на основе:

- Доходности по банковским вкладам.

- Доходности по государственным ценным бумагам.

- Доходности по иностранным государственным ценным бумагам.

- Процентной ставки рефинансирования ЦБ РФ.

- Процентной ставки по межбанковским кредитам.

Разберем более подробно на практике, как рассчитать безрисковую процентную ставку по данным методам.

Расчет безрисковой процентной ставки по доходности в банковский вклад

На практике инвестиционного анализа за безрисковую ставку иногда принимают доходности по вкладам в банк. Это самый простой и быстрый способ оценки процентной ставки. Как правило, используют проценты по вкладам в наиболее надежные банки РФ: Сбербанк (более половины акций принадлежат государству), Альфа-банк, Газпромбанк и т.д.

Итак, разберем подробно, как можно быстро оценить безрисковую процентную ставку по банковским вкладам. Для этого воспользуемся сервисом banki.ru. Выберем раздел «Банки России».

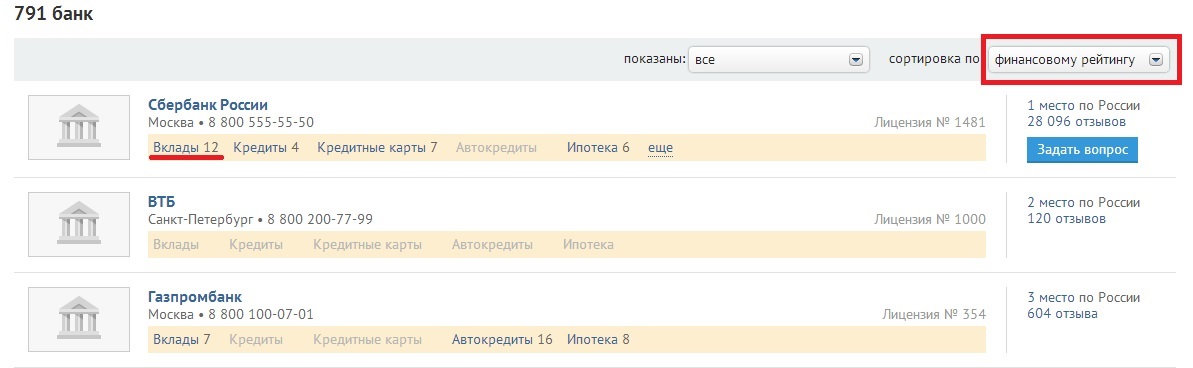

Далее необходимо отфильтровать самые надежные банки РФ, для этого установим в опции сортировка по «финансовому рейтингу». Данный рейтинг основывается на оценке размера активов нетто.

Как мы видим, первые три места занимаются следующие банки: «Сбербанк», «ВТБ» и «Газпромбанк». Данные банки имеют максимальный рейтинг надежности и имеют процентные ставки по вкладам в размере 10-12%. Данные процентные ставки можно считать безрисковыми. Следует отметить, что ставки меняются в зависимости от экономической ситуации, поэтому и изменяются размер безрисковых ставок.

Расчет безрисковой ставки на основе доходности государственным ценным бумагам – ГКО и ОФЗ

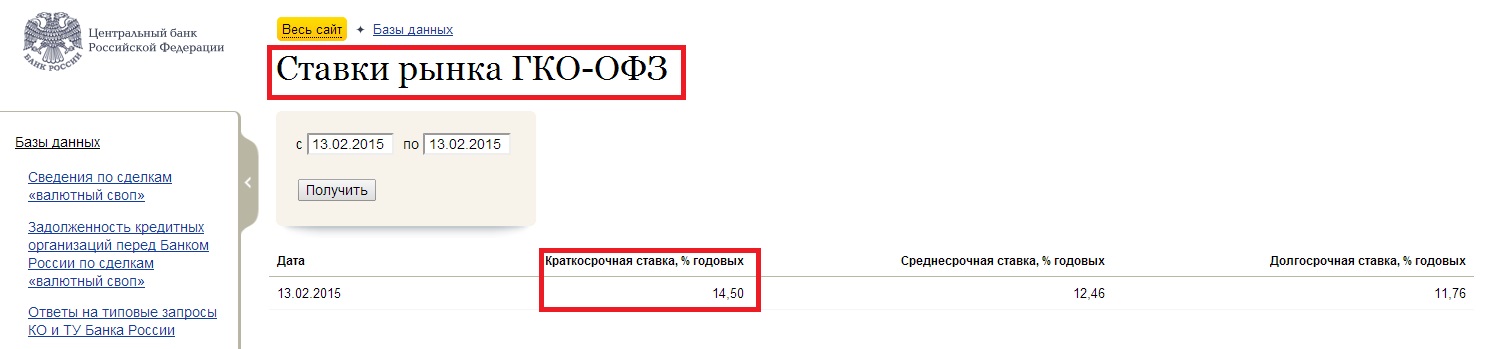

В данном методе безрисковая ставка доходности соотносится с доходностью по государственным ценным бумагам (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа). Данные долговые обязательства выпускаются Министерством финансов РФ и имеют максимальную степень финансовой надежности. Для того чтобы определить данную доходность необходимо зайти на сайт ЦБ РФ «Ставки рынка ГКО-ОФЗ». Всегда следует учитывать, что данная ставка сильно меняется в условиях финансовых кризисов.

Для того чтобы определить процентную ставку по государственным ценным бумагам необходимо зайти в раздел «Базы данных» и выбрать подраздел «Ставки рынка ГКО-ОФЗ» на официальном сайте ЦБ РФ. На рисунке ниже показан результат определения безрисковой процентной ставки в соответствии с доходностью ГКО-ОФЗ. В настоящее время она составляет 14,5%.

Расчет безрисковой ставки на основе доходности по иностранным государстваенным облигациям

Следующий способ, который часто используют на практике – это соотнесение безрисковой ставки с доходностью по государственным облигациям США за 10 или 30 лет. Экономика США оценивается международными рейтинговыми агентствами Moody’s, Standard border-color: #dbdbdb; background-color: #dbdbdb;»>

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курса

Расчет безрисковой процентной ставки по ставки рефинансирования

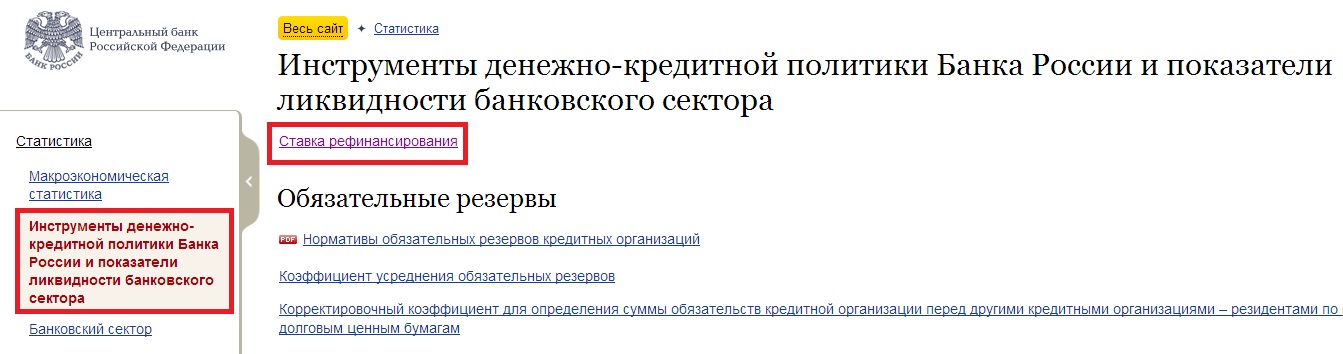

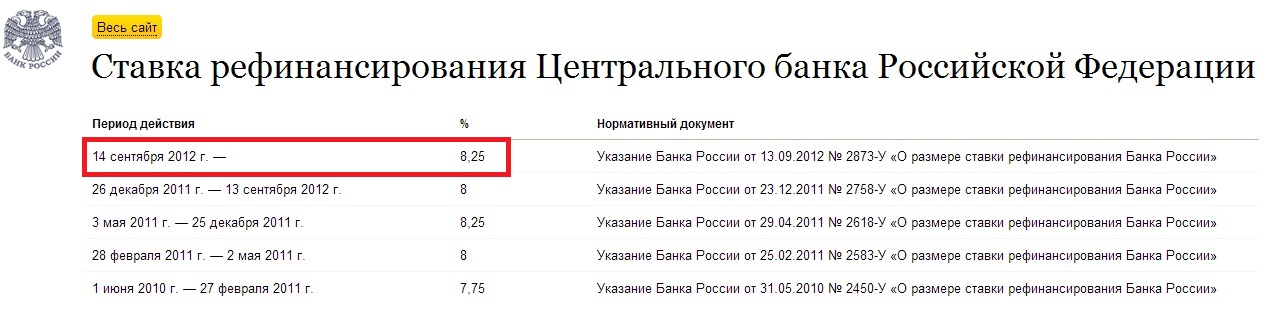

Следующий способ оценки безрисковой процентной ставки является сопоставление ее со ставкой рефинансирования. Ставка рефинансирования – это процентная ставка, по которой ЦБ РФ кредитует коммерческие банки. Информация по ставки рефинансирования ЦБ РФ можно получить на сайте. Для этого в главном меню сайта необходимо выбрать раздел «Статистика» и в нем «Инструменты денежно-кредитной политики Банка России и показатели ликвидности банковского сектора».

В появившемся окне в его верхней части будет ссылка на статистику изменения ставки рефинансирования. На текущий момент ставка рефинансирования составляет 8,25%. Данная ставка может быть использована как безрисковая процентная ставка.

Расчет безрисковой процентной ставки по межбанковским кредитам

Следующий способ оценки безрисковой процентной ставки является соотнесение ее со ставками по межбанковским кредитам – MIBOR, MIBID,MIACR. Данные ставки рассчитывается ЦБ РФ с 1996 г. и представляют собой средние кредиты ведущих банков РФ для других банков. Для расчета ставок необходимо перейти на официальном сайте ЦБ РФ в раздел «Ставки межбанковского кредитного рынка». На рисунке ниже показаны процентная ставка MIBID (средние объявленные ставки по привлечению московскими банками кредитов), по которой ведущие банки кредитуют других участников банковского рынка.

Аналогично ниже показаны процентные ставки для MIBOR, MAICR и т.д. В результате анализа межбанковского рынка кредитования безрисковая ставка составляет 16,36%.

Анализ методов и оценок безрисковых процентных ставок

В таблице ниже приводится сравнение безрисковых процентных ставок по рассмотренным методам. Как мы видим, ставка находится в диапазоне от 8,25 до 16,35%. Поэтому делая анализ оценки эффективности инвестиций необходимо учитывать минимальный уровень безрисковой ставки как критерий исключения неэффективных инвестиций.

| Метод расчета безрисковой процентной ставки по | Размер безрисковой процентной ставки |

| Доходности по банковским вкладам. | 10-12% |

| Доходности по государственным ценным бумагам. | 14,5% |

| Доходности по иностранным государственным ценным бумагам. | 2% в валюте |

| Процентной ставки рефинансирования ЦБ РФ. | 8,25% |

| Процентной ставки по межбанковским кредитам. | 16,35% |

| | ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Существует множество различных методов расчета и оценки безрисковой ставки, в данной статье мы рассмотрели наиболее часто используемые в финансовой и инвестиционной практике. Безрисковая процентная ставка является минимально допустимым уровнем осуществления инвестиций в тот или иной инвестиционный проект. Любая безрисковая процентная ставка не гарантирует на 100% надежность вложения, ведь финансовые риски существуют всегда и везде. Используйте данные методы в своем инвестиционном анализе, с вами был Иван Жданов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Безрисковая ставка дохода: сущность, методы формирования, оценка величины на конкретную дату

Для дисконтирования будущих денежных потоков в оценке бизнеса необходимо рассчитать ставку дисконтирования, вид которой должен соответствовать виду выбранного денежного потока. Как представлено в следующей таблице, в соответствии с четырьмя основными видами денежных потоков в оценке бизнеса выделяют четыре вида ставок дисконтирования.

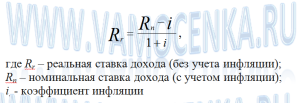

В случае, если оценка производится по номинальному денежному потоку, используется номинальная ставка дисконта, которая учитывает влияние инфляции. Для дисконтирования реального денежного потока применяется реальная ставка дисконта, которая не учитывает инфляционных ожиданий.

Ставки дохода, рассчитанные по фактическим рыночным данным, учитывают влияние инфляции и являются номинальными. Поэтому на практике часто возникает необходимость расчета реальной ставки дисконта на базе известной номинальной ставки, для чего может быть использована формула Фишера:

2. Модель средневзвешенной стоимости капитала (WACC)

Модель WACC предполагает определение ставки дисконта суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли собственных и заемных средств в структуре капитала. При этом речь идет о структуре инвестированного капитала, в состав которого, кроме собственного капитала, как правило, включают только долгосрочные заемные средства.

Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

W1 – доля собственного капитала в капитале компании;

W2 – доля долгосрочной задолженности в капитале компании;

Re – ставка дохода на собственный капитал;

Rd – стоимость заемного капитала (стоимость долга);

h – эффективная ставка налога на прибыль.

3. Модель оценки капитальных активов (САРМ)

Ставка дисконта для собственного капитала может быть обоснована по модели оценки капитальных активов (CAPM – Capital Assets Pricing Model) или по модели кумулятивного построения.

Базовая модель САРМ применяется для оценки ожидаемой доходности открытых компаний на основе анализа массивов информации фондового рынка, имеет существенные допущения и четко определенную область применения. Базовая модель САРМ подробно рассматривается в учебной литературе по различным финансово-экономическим дисциплинам (прежде всего по финансовому менеджменту) и представлена в следующей формуле:

Re– требуемая (ожидаемая)ставка дохода на собственный капитал;

Rf — безрисковая ставка дохода;

Rm – среднерыночная ставка дохода;

(Rm — Rf) – среднерыночная премия за риск;

β – коэффициент бета как количественная мера систематического риска.

Базовая модель САРМ занимает важное место в теории портфеля и основана, в частности, на допущении о том, что рациональный инвестор путем диверсификации своего инвестиционного портфеля стремится к минимизации несистематических рисков, связанных инвестированием в конкретный актив. Например, несистематические риски инвестирования в акции компании обусловлены характером ее деятельности – в частности, уровнем товарной диверсификации, качеством управления и т.п., а также финансовым положением компании – прежде всего, степенью зависимости от внешних источников финансирования.

В этой связи ожидаемая доходность по базовой модели САРМ включает премию только за систематический риск, который складывается под влиянием макроэкономических факторов (инфляция, экономический спад и др.) и не может быть устранен путем диверсификации инвестиционного портфеля.

В практике оценки бизнеса в процессе обоснования ставки дохода на собственный капитал оцениваемой компании используется модификация базовой модели САРМ, согласно которой базовая модель САРМ дополняется (путем прибавления) следующими основными премиями за несистематический риск инвестирования в оцениваемую компанию: С1 – премия за риск инвестирования в конкретную компанию; С2 – премия за риск инвестирования в малый бизнес; С3 – премия за страновой риск.

Как обосновать параметры модели САРМ в Российской практике?

Безрисковая ставка дохода Rf соответствует эффективной ставке дохода к погашению безрисковых активов – т.е. активов, которые удовлетворяют следующим условиям:

доходности по ним определены и известны заранее;

вероятность потери средств в результате вложений в актив минимальна;

продолжительность периода обращения актива совпадает или близка со сроком прогнозируемого периода владения оцениваемым объектом.

Выбор актива для расчета безрисковой ставки дохода определяется также валютой расчета – например, для расчета ставки дохода для дисконтирования рублевого денежного потока обоснованно рассчитывать доходность по безрисковому активу, номинированному в рублях.

За рубежом в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам. В отечественной практике, наряду с этим, в качестве безрисковых активов после кризиса 1998г. предлагалось рассматривать также депозиты Сбербанка РФ и банков высокой категории надежности. Однако использование ставок по депозитам банков в качестве безрисковой доходности в настоящее время представляется недостаточно обоснованным, что обусловлено более высоким риском вложения в депозиты банков по сравнению с государственными ценными бумагами и непродолжительными сроками приема депозитов (один-два года).

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Примером рублевых облигаций служат облигации федерального займа (ОФЗ), эмитент которых выступает Министерство финансов РФ. Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты; аукционы и вторичные торги проводятся на ММВБ.

Объем рынка валютных облигаций существенно выше уровня рынка рублевых облигаций. Валютные облигации РФ представлены двумя видами: облигации внутреннего валютного займа (ОВВЗ) и еврооблигации РФ. При этом рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая по сравнению с еврооблигациями. В связи с этим в качестве безрискового актива для обоснования нерублевой (например, долларовой) безрисковой ставки целесообразно рассмотрение еврооблигаций.

Обоснование среднерыночной ставки дохода Rm связано с расчетом фактической доходности рыночного портфеля. На практике в качестве рыночного портфеля рассматриваются портфели, образованные на основе индексов с широкой базой – например, в РФ возможен расчет по индексу фондовой площадки (Московской биржи), информационных агенств (AK

Cov(Ri, Rm) — ковариация доходности i-того актива (портфеля) (Ri) и среднерыночной доходности (Rm);

Таким образом, коэффициент бета отражает амплитуду колебаний доходности конкретного актива (портфеля) по сравнению с общей доходностью фондового рынка в целом.

Величина бета характеризует, насколько риск владения конкретными активами больше или меньше риска рыночного портфеля. Актив, бета которого выше единицы, более чувствителен к систематическому риску по сравнению с фондовым рынком в среднем, и, соответственно, характеризуется более высоким риском по сравнению со среднерыночной ситуацией. Соответственно, активы с бетой меньше единицы являются менее рискованными по сравнению с рыночным портфелем.

Таким образом, чем выше значение коэффициента бета актива, тем выше уровень его систематического риска. Курс акций компании, для которой коэффициент бета равен 1,2, при возрастающей тенденции на рынке будут расти в среднем на 20% быстрее по сравнению со среднерыночным уровнем. И, наоборот, при депрессивном состоянии рынка курс акций данной компании будет уменьшаться на 20% быстрее среднерыночного. Поэтому, если курс акций на фондовом рынке снизится на 10%, можно ожидать, что курс акции данной компании упадет на 12%.

Характеризуя параметры, которые добавлены в базовую модель САРМ в процессе ее адаптации для целей оценки бизнеса, отметим, что широкую область применения имеет премия за несистематические риски инвестирования в конкретную компанию (С1).

Премия за риск инвестирования в малый бизнес (С2) применяется в случае, если оцениваемая компания относится к малому бизнесу; цель ее введения состоит в компенсации дополнительной нестабильности доходов малого бизнеса.

Премия за страновой риск (С3) вводится, например, в случае, если доходность собственного капитала российской компании оценивается по параметрам базовой модели САРМ, которые рассчитаны по данным зарубежных развитых рынков капитала. В этом случае премия за страновой риск необходима для компенсации дополнительных рисков инвестирования в РФ по сравнению с развитыми рынками.

Для учета странового риска необходимо выявить важнейшие факторы, определяющие риск инвестирования в страну, а также разработать метод количественного определения риска для рассматриваемой страны. В ряду основных факторов странового риска выделяют риск нестабильности законодательства и риск ненадежности прав собственности. Под влиянием этих факторов могут возникнуть следующие дополнительные риски: риск, связанный с конвертированием иностранной валюты; риск потери активов вследствие возможных действий правительства по национализации и экспроприации; риск, связанный с ограничительными мерами по движению капитала; риск, связанный с возможностью государственного регулирования цен и т.д.

Практика применения модели САРМ в условиях развитого рынка капитала, как правило, предполагает использование готовых значений параметров модели, рассчитанных специализированными компаниями. На развивающихся рынках оценщик обычно самостоятельно рассчитывает значения параметров модели САРМ.

Характеризуя области применения модели САРМ, отметим, что модель однозначно применима для оценки ожидаемой доходности собственного капитала открытых компаний, представленных на фондовом рынке. Также можно использовать данную модель для оценки компании, аналоги которой активно торгуются на фондовом рынке.

4. Модель кумулятивного построения

Модель кумулятивного построения ставки дисконта применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании данной модели за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Модель кумулятивного построения наилучшим образом учитывает все виды рисков, связанных как с факторами общего характера (макроэкономических факторов и факторов вида экономической деятельности предприятия), так и со спецификой оцениваемого предприятия.

Ставка дисконта по модели кумулятивного построения рассчитывается по следующей формуле:

Rе – требуемая (ожидаемая)ставка дохода на собственный капитал оцениваемой компании;

Rf – безрисковая ставка дохода;

С1 – премия за риск, связанный с размером предприятия;

С2 –премия за риск финансовой структуры (источники финансирования предприятия);

С3 – премия за риски товарной и территориальной диверсификации;

С4 – премия за риск диверсификации клиентуры;

С5 – премия за риск уровня и прогнозируемости прибыли;

С6 – премия за риск качества управления;

С7 – премия за прочие риски.

Указанные премии за риск устанавливаются для оцениваемого предприятия в диапазоне от 0% до 5% по каждому виду премии – при максимальном уровне риска устанавливается наибольшая величина премии.

Модель кумулятивного построения имеет практически неограниченную область применения. Основным ее недостатком является преимущественное использование субъективных подходов к обоснованию значений премий за риски. Между тем, в настоящее время в отдельных публикациях, в отчетах крупных оценочных фирм предлагаются методические подходы к обоснованию величин премий за риск в модели кумулятивного построения. Использование таких подходов, повышая степень объективности и обоснованности определения ставки дисконта, вместе с тем требует значительной информации как по оцениваемому предприятию, так и по аналогичным компаниям, по рынку в целом.

Так, например, в процессе оценки премии за риск, связанный с размером компании, необходимо учесть, что крупная компания часто имеет преимущества перед малыми за счет большей стабильности бизнеса, относительно более легкого доступа к финансовым рынкам при необходимости привлечения дополнительных ресурсов. Вместе с тем, есть ряд отраслей, где эффективнее работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов. Поэтому величину премии за риск обоснованно оценивать с учетом тенденций, сложившихся на аналогичных предприятиях, которые занимаются теми же видами экономической деятельности, что и оцениваемое предприятие.

В результате премия за риск, связанный с размером компании, может быть определена по следующей формуле:

Хr – искомый уровень премии за риск, связанный с размером компании;

Хmax– максимальный размер премии (5%);

N – величина активов оцениваемой компании по балансу на дату оценки;

Nmax – максимальная величина активов среди аналогичных предприятий, которые занимаются теми же видами экономической деятельности.

Например: определить премию за риск, связанный с размером компании, для ОАО «Объект оценки», величина совокупных активов которой на дату оценки составляла 46 462 млн.руб. Известна информация о величине активов аналогичных компаний: «Первый аналог» 20 029 млн.руб., «Второй аналог» 22 760 млн.руб., «Третий аналог» 51 702 млн.руб., «Четвертый аналог» 61 859 млн.руб.

Решение: максимальная величина активов среди аналогичных предприятий отмечается у «Четвертого аналога» и составляет 61 859 млн.руб. Тогда премия за риск, связанный с размером компании, для ОАО «Объект оценки» по представленной формуле составит

1,2% = 5% * (1- 46 462/ 61 859).

- В процессе хозяйственной деятельности людей всякое согласованное взаимодействие осуществляется с помощью управления

- The Greatest Invention (Today I would like to talk about great inventions)

- Алиментные обязательства родителей и детей (Нормами Семейного кодекса Российской Федерации)

- My predictions about the future? (robots will be a vocal introduction)

- СООТНОШЕНИЕ МЕЖДУНАРОДНОГО И ВНУТРИГОСУДАРСТВЕННОГО ПРАВА (Влияние национального права на процесс международного нормотворчества)

- Роль Ломоносова М. В. В истории русского языка

- Стратегия технологического лидерства (Описание корпорации)

- Корпоративные информационные ресурсы (Диджитализация)

- Особенности коммуникативной тактики в процессе делового общения с работниками торговли-сервиса (Деловое общение)

- Маркетинговые исследования. Качественные и количественные методы. Эксперимент и его роль в проведении маркетинговых исследований

- My house is on a small street among other neighborhood houses

- Технологии интеллектуального анализа данных (интеллект с момента своего возникновения)

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org