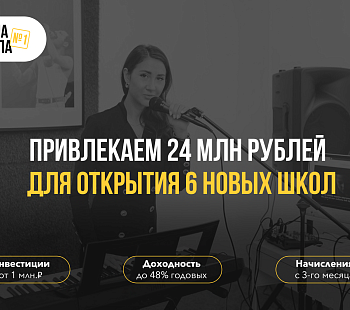

Бизнес модель компании:Россия: Place» с доходностью до 30% годовых» />

Россия, Санкт-Петербург, Компания, Доля в бизнесе, Кредит

290 000 000 ₽

Коворкинги Place»» />

Россия, Санкт-Петербург, Компания, Кредит

96 000 000 ₽

Инвестирование в проект по развитию сети smart-офисов. Сумма инвестиций от 2 000 000 рублей.Доходность- 25% годовыхСрок.

Мин сумма: 2 000 000 ₽ Инвестированно: 60 000 000 ₽

Михаил Голощёкин

Написать представителю

Пакет «Сеть инновационных коворкингов»

от 2 000 000 ₽

Раунд привлечения завершен

Россия, Компания, Доля в бизнесе, Кредит

90 000 000 ₽

Предлагается купить долю в бизнесе Школы Вокала на правах инвестора, которая будет открыта в одном из.

Как за ГОД УДВОИТЬ 1,5 млн рублей? Куда вложить деньги? Как инвестировать 2020? Николай Мрочковский

Мин сумма: 500 000 ₽ Инвестированно: 17 500 000 ₽

Александр Марков

Написать представителю

Школа вокала №1

от 90 000 000 ₽

Россия, Компания, Доля в бизнесе

50 000 000 ₽

Преимущества выбора данного проекта: — Команда основателей с 15 летним опытом в медицинском бизнесе, полное.

Мин сумма: 1 000 000 ₽

Руслан Туржанов

Написать представителю

Инвестиции в растущую сеть медицинских центров «Клиники Столицы» со средней доходностью 40% годовых

от 50 000 000 ₽

Раунд привлечения завершен

Россия, Компания, Доля в бизнесе

100 000 000 ₽

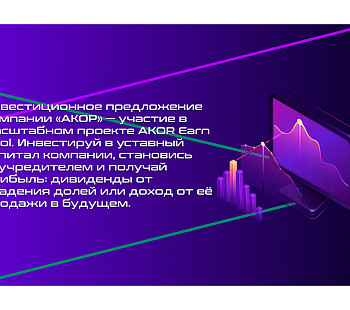

Инвестиционный продукт AKOR Earn pool делает трейдинг не сложнее открытия банковского вклада. Алгоритмы.

Мин сумма: 100 000 ₽ Инвестированно: 10 000 000 ₽

Евгений Кутян

Написать представителю

AKOR Earn pool

от 100 000 000 ₽

Раунд привлечения завершен

Россия, Компания, Доля в бизнесе

100 000 000 ₽

Ищем инвестиции в уже готовый и работающий бизнес, связанный с майнингом криптовалют. Доходность.

Мин сумма: 1 500 000 ₽

Владимир Кельман

Написать представителю

от 100 000 000 ₽

Раунд привлечения завершен

Россия, Санкт-Петербург, Компания, Кредит

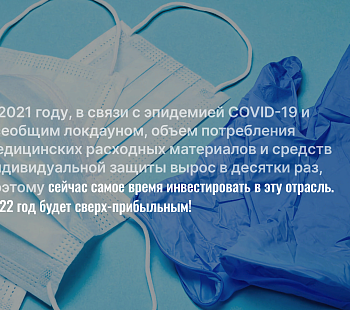

Med+Capital — это надежный и устойчивый бизнес, который показывает высокие темпы роста в период пандемииПроизводим.

Как фермер из Актаныша зарабатывает миллионы на зерне и молоке?

Мин сумма: 500 000 ₽

Илья Дубровин

Написать представителю

Производство и оптовая продажа товаров медицинской отрасли. Доходность до 36% годовых

от 500 000 ₽

Раунд привлечения завершен

Россия, Компания

Чио Чио — это самая крупная сеть парикмахерских в России. Входит в состав бьюти-холдинга X100 Beauty, основанного.

Мин сумма: 380 000 ₽

Ильназ Набиуллин

Написать представителю

Сеть японских парикмахерских Чио Чио

от 2 000 000 ₽

Раунд привлечения завершен

Россия, Компания

INDI — самая крупная сеть бьюти-коворкингов в России. Входит в состав крупнейшего в России бьюти-холдинга.

Мин сумма: 600 000 ₽

Илья Кондратьев

Написать представителю

Сеть бьюти-коворкингов INDI

от 5 700 000 ₽

Раунд привлечения завершен

Россия, Компания

Площадка — это сеть барбершопов нового формата. Входит в состав крупнейшего в России бьюти-холдинга X100.

Мин сумма: 500 000 ₽

Илья Кондратьев

Написать представителю

Сеть барбершопов Площадка

от 3 200 000 ₽

Раунд привлечения завершен

Россия, Россия, Компания, Кредит

50 000 000 ₽

Инвестиции в систему автоматизированных медицинских осмотров TOUCHMED с гарантированной доходностью после уплаты.

Мин сумма: 125 000 ₽ Инвестированно: 13 500 000 ₽

Евгений Шаповаленко

Написать представителю

от 50 000 000 ₽

Готовый бизнес в России

- Готовый бизнес в СПБ Готовый бизнес в —>

- Готовый бизнес в России

- Отзывы покупателей

- Риски

- Продать свой бизнес

- Сопровождение сделок

- Реклама на сайте

- Все услуги

Инвестиции

- Инвест-проекты

- Привлечь инвестиции

Франчайзинг

- Каталог Франшиз 2023

- Добавить франшизу

- Создать франшизу

Социальные сети

- Вконтакте

- YouTube

Заказать звонок

- Пользовательское соглашение

- Политика Конфиденциальности

- Информация о Cookies

- Оферта

- Миссия компании

- СОУТ

Мобильная версия

Источник: alterainvest.ru

Как сохранить и приумножить 3 миллиона рублей

Каковы показатели инфляции в России? Данные официальной статистики и реальное положение дел сильно разнятся: Росстат публикует цифру 4% в год, тогда как эксперты говорят о 10-12%. При этом, по данным Росстата, порядка 40% россиян сегодня имеют накопления на общую сумму более 30 трлн рублей. Основная масса этих денег до 2017 года хранилась на банковских депозитах.

Но инфляция и участившиеся случаи отзыва лицензий у банков вынудили вкладчиков забирать свои деньги со счетов. По данным заведующего лабораторией финансовых исследований Института Гайдара Михаила Хромова, в августе 2018-го был «зафиксирован отток средств с банковских вкладов населения в размере 141 млрд рублей, включая 28 млрд рублей — сокращение средств на рублевых счетах и депозитах физлиц; и $1,7 млрд — снижение средств в иностранной валюте в долларовом эквиваленте».

Итак, россияне забирают деньги из банков — это факт. Однако давайте попробуем разобраться, куда они их несут. Инструментов для инвестирования на сегодня известно множество, но какие из них дают возможность получать доход, перекрывая реальные показатели инфляции и при этом с минимальными рисками? Куда положить портфель?

Наиболее привлекательными с точки зрения доходности вложений выглядят паевые инвестиционные фонды, фондовый рынок и ПАММ-счета. Суть всех этих инструментов в том, что некие профессионалы возьмут ваши деньги — они назовут этот процесс «формированием инвестиционного портфеля» — и обеспечат им «грамотное управление».

Например, вложения в ПАММ-счета обещают вывести на прибыль в 1872% годовых. Звучит фантастически. На самом же деле ПАММ-счет — это обыкновенная классическая финансовая пирамида, завуалированная современной терминологией и электронными графиками. Заработать на ней можно, если знать, когда забирать деньги. Принцип тот же, что в МММ.

Вероятность потерять всё близка к 90%. Законодательство по регулированию этого рынка отсутствует, на глобальных просторах сети Интернет предложений вложить деньги сколько угодно, реальных историй успеха нет, как и шансов вернуть вложенные средства. Инвестиционный портфель определенно станет толще. Но, скорее всего, не у вас. Вложим в фонд!

Только чей? Паевые инвестиционные фонды снова обещают высокую доходность — до 40% годовых. То есть если вы накопили 3 млн рублей, то через год на вашем счете должно оказаться 4,2 млн рублей. В основном авторы обещаний — это банки. Ваши деньги возьмут и не просто положат на депозит, а инвестируют в разные отрасли экономики или ценные бумаги.

Специально созданная УК будет ими управлять и перекладывать из одного места в другое, непрерывно наращивая ваш капитал. Примерно тем же занимается Пенсионный фонд. ПФР сам и через управляющие компании инвестирует в государственные ценные бумаги, в государственные же сберегательные облигации, кладёт деньги на краткосрочные банковские депозиты.

Иногда эта деятельность приносит не слишком высокую доходность, ведь пришлось поднимать пенсионный возраст, а дыра в бюджете управляющей компании ВЭБ достигла триллиона рублей. Сейчас в России существует достаточно много разных типов паевых фондов: к основным относятся ПИФы ценных бумаг (акций, облигаций и смешанных инвестиций), отраслевые фонды, индексные фонды, фонды недвижимости и ипотечные фонды, фонды денежного и товарного рынка, венчурные фонды, кредитные и рентные фонды, фонды художественных ценностей.

Банки активно продвигают вложения в ПИФы. По статистике, «осчастливленными» вкладчиками зачастую оказываются легковерные пенсионеры. Реалии этих вложений таковы: деньги забирают у вкладчика на большой промежуток времени, в течение которого клиент имеет право вернуть свои средства, но с потерями — до 3%.

Часть этих денег не работает: по закону определенный процент средств ПИФ должен храниться в наличных на случай, если владелец пая захочет выйти из фонда и получить свои сбережения назад. При покупке паёв автоматически со всех пайщиков удерживается определенный процент от суммы средств, или так называемая надбавка. Она может варьироваться от 1,5% до 4% суммы вклада.

А за управление вашими деньгами банки возьмут еще до 6% годовых. Всё это можно сразу вычитать из показателей доходности, но представители банков обычно об этом умалчивают. Отследить же, насколько эффективно банк распоряжается вашими средствами, практически невозможно. Как, собственно, и рядовому жителю России не понять, куда уходят средства Пенсионного фонда.

Банк обязательно предоставит вам отчет о своей работе, по итогам которого доходность от вашего вклада в ПИФ может быть очень низкой. Но условия договора при этом не будут нарушены: как правило, в документах фиксируется минимальная сумма доходности — 1% в год. Банки объясняют это тем, что потолка доходности нет, поэтому он не обозначен в договоре.

В общем, на сегодняшний день вложения в ПИФ могут оказаться не только не очень доходными, но и обернуться финансовыми потерями для вкладчиков хотя бы из-за инфляции, которая никогда не останавливается, в то время как сумма, вложенная в ПИФ, может остаться той же. Статистика показывает, что максимальная доходность ПИФа с учетом всех потерь и комиссий остается на уровне 6% в год, что даже ниже банковского депозита.

Вы можете вложиться в фонд, но по факту это будет фонд развития того банка, куда вы отнесёте ваши деньги. Взгляд в будущее. Криптовалюты А вы знаете, что это? Поздравляем, вы представляете собой высокоинтеллектуальное меньшинство — 13% всех россиян.

Теперь вы можете углубиться в тему электронных денег, потому что всё человечество рано или поздно придет к этой схеме взаиморасчетов. Пока же прогнозы судьбы биткоина можно найти диаметрально противоположные — от полного краха до колоссального роста.

Инструкции по инвестированию в криптовалюты советуют начать с того, чтобы решить, какую именно электронную денежную единицу вы будете приобретать. Биткоин, эфир, лайткоин и так далее. Статистика же говорит о том, что, если вы не разбираетесь в продукте, показатели риска вырастают в десятки раз, ведь вкладчик становится слишком уязвимым.

В целом, если суть криптовалют пока ускользает от вашего понимания, эксперты советуют повременить с таким вложением, пока время не покажет, какой именно вид валюты получит широкое распространение. Конечно, к тому моменту показатели доходности станут стандартными, зато появится уверенность в том, что вы покупаете не воздух, а конвертируете устаревшие золотовалютные резервы в актуальные деньги.

Жильё или коммерция? Надежность вложений в недвижимость сомнений не вызывает ни у кого: кирпичные стены могут исчезнуть только в случае войны, что маловероятно. Однако и показатели доходности у таких инвестиций достаточно низкие.

Динамика стоимости жилой недвижимости, которую мы наблюдаем последнее время, показывает, что окупить вложения в квартиру всё равно, что пытаться объять необъятное. Арендный бизнес: возьмите готовый Увеличить доходность можно за счёт сдачи квартиры в аренду не на длительный срок, а посуточно.

Другими словами, выйти за рамки кустарного инвестирования и вложиться в готовый арендный бизнес. Тут возможности для инвестора расширяются. Традиционно существует четыре сегмента коммерческой недвижимости: торговая, складская, офисная и гостиничная. Первые три показывают, как правило, стабильную доходность, но имеют высокий порог входа — 10-15 млн рублей.

А что делать, если у вас только 3 млн рублей? Интересный инструмент инвестирования — гостиничная недвижимость. Для суммы в 3 млн рублей подойдут получившие сегодня широкое распространение сервисные апартаменты, а также новый формат недвижимости — инвест-отели.

В таких проектах изначально разработано несколько инвестиционных схем, где чётко прописаны процент доходности и сроки окупаемости вложений, продуманы схемы управления, дополнительные сервисы для жильцов, набор сопутствующих услуг. Всё очевидно и прозрачно.

В результате приблизительно по цене студии без отделки покупатель получает продукт «под ключ» — юнит площадью 18-25 м2 с дизайнерским оформлением, мебелью и профессиональной управляющей компанией. Стоимость квадратного метра в кондо- или инвест-отелях ниже, чем в квартирах, приблизительно на 16-20%, если рассматривать объекты на одинаковых стадиях строительства и расположенные недалеко друг от друга.

Порог входа сегодня также весьма низкий, например, в Петербурге недавно появился первый инвест-отель, инвестировать в который можно всего 300 тыс. рублей, купив там 3 м2. Проверено временем, или на чем разбогател Дональд Трамп По сути, инвест-отель — это аналог западного кондо-отеля.

В США этот продукт приобрел популярность еще в 1980-1990-е гг, благодаря Дональду Трампу и Marriott Hotels. Сейчас в мире такая схема инвестирования в недвижимость становится всё более распространенной. Кондоминиум может принадлежать неограниченному числу физических и юридических лиц, которые совместно владеют им как единым комплексом имущества.

Владелец юнита имеет безусловное право собственности и может продавать, сдавать в аренду и закладывать свою квартиру. Инициатор проекта может создать собственную управляющую компанию или доверить это профессиональному оператору.

В мировой практике кондо-отелями управляют такие известные гостиничные компании, как Four Seasons, Ritz-Carlton, Trump International, Sonesta, Hyatt, Starwood, Hilton, Clarion, Regent International, Rosewood, Conrad Hotels и Le Meridien. Инвест-отелем In2It в Петербурге управляет собственный отельный оператор девелопера — PLG, однако штат его состоит из профессионалов, вышедших из того же сетевого гостиничного бизнеса.

Как сдавать и сколько зарабатывать? Постоянный доход вы начнёте получать, как только отель введут в эксплуатацию. Управляющая компания должна взять на себя все хлопоты: искать постояльцев, решать технические и организационные вопросы, осуществлять сервисное сопровождение вашей недвижимости.

В среднем сейчас такое управление позволяет заработать на сдаче юнита площадью 18-25 м2 30-40 тыс. рублей в месяц. Получить аналогичную сумму, к примеру, за квартиру-студию можно, только если она расположена в центре Петербурга, рядом с метро. Поскольку вы выходите в реальное бизнес-поле, вам придется платить подоходный налог.

Его можно снизить до 6%, если приобретать апартаменты не как физическое лицо, а как ИП. По оценкам Nai Весаr, доход от квартиры, сдаваемой в аренду, всего 4-8% годовых — это ниже банковского депозита. Доходность же гостиничной недвижимости одна из самых высоких — 8-15% за вычетом процентов управляющей компании.

Есть программы, позволяющие гораздо быстрее вернуть вложенные средства, правда, риски в этом случае возрастают. Гостиничной недвижимостью сейчас активно интересуются инвесторы, которые раньше вкладывались в стрит-ретейл. Люди, имеющие средства и опыт их приумножения, покупают сразу по несколько юнитов. Почему номера не будут пустовать?

По оценкам экспертов, одними из главных постояльцев инвест-отелей станут так называемые миллениалы — активные путешественники 20+ лет, они едут в Россию всё чаще. Петербург, например, уже два года является практически самым активным туристическим направлением в Европе.

При этом трехзвездочных отелей с большим номерным фондом, выгодной локацией и современной инфраструктурой очень мало. Спрос на такое жильё как раз и должны удовлетворить инвест-отели. Растёт также и объём делового и внутреннего туризма. К тому же юниты в гостиничных комплексах охотно арендуют иностранные фирмы для своих сотрудников.

Например, в Yes на улице Хошимина в Петербурге живёт много работников автомобилестроительного кластера, который располагается на севере города. Им удобно добираться до работы. В целом, по данным Росстата, количество размещённых в гостиницах туристов в России с 2002 г. увеличилось приблизительно в 2,5 раза. И на этом фоне рынок инвест-отелей уверенно растёт и даёт ту самую стабильную доходность с низкими рисками, которую наверняка ищут забравшие свои вклады со счетов клиенты банков. Инфографика: Константин Мшагский Фото: Олег Харсеев/Коммерсантъ

«Пандемия не бесконечна». Как сервисная недвижимость переживает кризис

Аккумуляторный завод «Ригель» пытаются насильно озеленить

Кириллу Ласкину продлили срок. Фоторепортаж из суда

Крупный импортер сварочного оборудования «ЗСМ «Дека» намерен развивать собственное производство под Петербургом. Старт проекта назначен на текущий год. Инвестиции составят 270 млн рублей.

Фармацевтические компании «Протек» и «Активный компонент» намерены запустить новое производство лекарств в Пушкине. Инвестиции в проект превысят 2 млрд рублей.

Российские гостиничные управляющие компании видят в уходе международных брендов новые возможности для себя. Но нашим инвесторам еще многому нужно учиться. О том, в какие объекты и гостиничные форматы сегодня стоит вкладывать деньги, узнал «Новый проспект».

13 июня в культурно-деловом центре «Левашовский хлебозавод» пройдет первый ежегодный Форум развития общественных пространств «МЕСТО и ЛЮДИ»

23 мая 2023

Бизнес-миссия в Беларусь. Присоединяйтесь к делегации предпринимателей Ленинградской области!

22 мая 2023

Петербург и Ленобласть развивают инфраструктурные проекты

2 мая 2023

Деловой клуб Meeting! и Ассоциация развития общественных пространств “МЕСТО и ЛЮДИ” приглашают 26 апреля в Школу Masters на встречу с экспертами

Источник: newprospect.ru

Куда вложить миллион рублей: советы экспертов

Если у вас есть миллион рублей, который вы не планируете потратить в ближайшее время, то его лучше не держать в наличном виде. Во-первых, такое хранение небезопасно, во-вторых, оно снижает покупательную способность денег из-за инфляции.

По прогнозу Банка России, по итогам 2023 года инфляция в стране составит 5–7%, то есть если не инвестировать свой миллион, то за год можно потерять 50–70 тысяч рублей. Рассказываем, какие инструменты помогут сохранить средства от обесценивания, а какие — приумножить их.

Почему стоит инвестировать деньги

Если миллион рублей — это ваши сбережения, которые вы планируете потратить на большую покупку (квартира, участок земли, автомобиль), то их важно простым способом защитить от инфляции, пока не накопится нужная сумма, говорит эксперт по финансовому рынку «БКС Мир инвестиций» Валерий Емельянов. Для этого подойдут вклады и накопительные счета. Если же миллион рублей — это свободные средства, которые вы планируете инвестировать более чем на год, то сумму можно направить на покупку акций, отмечает Емельянов. Через 5–10 лет они могут принести существенно больше дохода, чем вклады и облигации.

Как оценить свои финансовые возможности для инвестирования

Свободными средствами для инвестиций принято считать все сбережения человека за вычетом финансовой подушки безопасности, поясняет Емельянов. Эта сумма может варьироваться в диапазоне 3–12 месячных доходов в зависимости от темперамента и жизненных взглядов человека. «Чем тревожнее инвестор, тем больший запас ему нужен», — отмечает аналитик. Если у вас пока нет свободных денег для инвестирования, то сначала следует сформировать стартовый капитал, говорит он. Это можно сделать, если каждый месяц откладывать 10% своего дохода. Например, если при зарплате в 100 000 руб. в месяц откладывать 10 000 руб., то по итогам года скопится сумма в 120 000 руб., которая станет хорошим стартом для инвестирования.

Куда вложить миллион рублей: различные способы

Существует много вариантов для инвестирования миллиона рублей.

Банковские вклады

- До востребования. Вклады до востребования предполагают, что банк обязуется вернуть клиенту деньги по его первому требованию. Ставка по такому депозиту обычно минимальная — не выше 0,1% годовых.

- Срочные. Срочный вклад размещается на определенный период времени (3 месяца, полгода, год), а получить полную процентную ставку можно только после истечения срока вклада. Традиционно ставки по срочным вкладам зависят от длительности вложения: чем дольше деньги находятся в банке, тем выше ставка. Однако в период турбулентности ставки по краткосрочным вкладам превышают проценты по долгосрочным.

Подобрать интересующий вас вклад можно с помощью сервиса Банки.ру.

Банковские вклады чаще всего дают фиксированный доход по ставке, близкой к инфляции. Вклад — это базовый инструмент для создания личного финансового резерва, к тому же государство гарантирует сохранность до 1,4 млн рублей в каждом банке.

При этом иногда ставки по вкладам могут не превысить инфляцию. Кроме того, в текущих условиях банковские вклады не позволяют выгодно хранить валюту: ставки по валютным вкладам низкие, а возврат денег произойдет в рублях.

07.03.2023 17:01

Фондовый рынок

Более высокие доходности можно получить, если заниматься инвестированием средств на фондовом рынке.

Фондовый рынок — это организованные биржевые торги, на которых совершается купля-продажа ценных бумаг. На этом рынке частные компании и госструктуры могут привлечь финансирование для своих проектов, а инвесторы — разместить свободные средства.

Инструменты фондового рынка — это акции и облигации частных компаний и государственных структур, а также производные финансовые инструменты (фьючерсы, опционы и др.).

Для доступа на фондовый рынок инвестору нужно выбрать брокера и открыть брокерский счет. С его помощью инвестор сможет совершать сделки на бирже. При выборе брокера следует изучить комиссии по тем инструментам, которые вас интересуют.

Подобрать подходящего брокера можно здесь.

При покупке ценных бумаг инвестор может получить доход в виде роста стоимости ценных бумаг в его портфеле и в виде выплаты периодического дохода, поясняет управляющий директор управления электронными рынками Сбербанка Станислав Портненко.

Частный инвестор, как правило, выбирает низко- или среднерисковые инструменты с периодическими выплатами дохода (дивиденды по акциям и купоны по облигациям), а его горизонт планирования — средне- или долгосрочный.

Портненко отмечает, что при таком горизонте частный инвестор может получить дополнительный доход — налоговый вычет или освобождение от уплаты налога через три года при помощи индивидуального инвестиционного счета (ИИС).

17.04.2023 18:40

Более консервативному инвестору Портненко советует выбирать облигации федерального займа (ОФЗ) и корпоративные облигации с высоким рейтингом надежности. При более высокой готовности инвестора к риску можно диверсифицировать портфель и покупать паи биржевых ПИФов. Паевые инвестиционные фонды покупают сразу много активов и формируют из них единый портфель, отмечает Портненко. По его словам, главный плюс вложений в БПИФы — это снижение рисков: снижение цены одного актива может перекрыть доход от других бумаг.

Однако в инвестициях в ценные бумаги нет гарантированных сценариев, подчеркивает Емельянов. У инвестора есть возможность вложить деньги в различные бумаги — от самых надежных (ОФЗ, твердая валюта или физическое золото) до самых рискованных (акции молодых перспективных компаний, фьючерсы на дорожающие товары и т. д.).

Недвижимость

На 1 млн рублей не получится купить полноценный объект инвестиционной недвижимости. Скорее эта сумма может стать первоначальным взносом для ипотеки.

Есть два существенных минуса инвестиций в недвижимость — это крупные стартовые суммы и не очень высокая ликвидность, отмечает аналитик ФГ «Финам» Юлия Афанасьева.

Тем не менее в 2023 году наметились восстановление рынка недвижимости и рост спроса, а доходность инвестиций в недвижимость может достигать 30% годовых при правильном выборе объекта.

Криптовалюты

Среди плюсов инвестирования в криптовалюты Афанасьева отмечает разнообразие инвестиционных идей и низкий порог входа: на этом рынке можно быстро и с небольшим стартовым капиталом создать инвестиционный портфель. Но учитывая специфику рынка, инвестор в криптовалюту должен иметь очень высокий риск-профиль и быть готовым к полной потере средств, считает аналитик. Она не рекомендует связываться с этими инструментами на долгий срок, так как этот рынок не регулируется властями и имеет много рисков.

24.04.2023 14:59

Основатель консалтинговой компании «Богатство» Владимир Верещак считает, что в криптовалюту можно вложить 1 млн руб., если состояние инвестора оценивается примерно в 100 млн руб. «Единственный же свой миллион вкладывать в такой инструмент не стоит», — уточняет он. Верещак поясняет, что для заработка на криптовалюте у инвестора должна быть выверенная торговая система, имеющая статистическое преимущество в долгосрочной перспективе.

Инвестирование в бизнес

Если вы хотите инвестировать в создание собственного бизнеса, то у вас должна быть уникальная идея и ресурсы, чтобы исследовать эффективность ее реализации и запуска, поясняет Афанасьева. Если же вы используете рабочие, но чужие идеи, такой бизнес вряд ли принесет вам больше денег, чем работа по найму. Плюс инвестиций в собственный бизнес — это возможности для тех, кто хочет реализовать свою уникальную идею и себя в ней, считает она.

Если же инвестировать опосредованно, через покупку акций, то следует выбирать бизнес с понятной и перспективной деятельностью, результат которой будет востребован и сейчас, и в будущем, поясняет Верещак. Также у компании должен быть адекватный менеджмент и устойчивое финансовое положение, а ее акции должны быть востребованы у участников рынка, добавляет эксперт.

Риски и возможные потери от инвестиций

Общий риск при инвестировании в любой инструмент — это недооценка всех его недостатков, отмечает Афанасьева. По ее словам, у инструмента для инвестирования может быть скрытое дно, где могут оказаться дополнительные угрозы потерь. Их размер зависит от диверсификации портфеля: чем больше в нем инструментов и чем они разнообразнее, тем меньше риски, поясняет аналитик.

25.03.2023 00:11

Например, риски при вложении в депозиты на сумму меньше 1,4 млн рублей и в государственные облигации минимальны. При этом вложение в депозит суммы больше 1,4 млн рублей под максимальную ставку в периферийном банке сопоставимо с рисками в облигациях проблемных компаний, считает Емельянов: вы не потеряете всю сумму, но можете получить ее часть только через несколько лет судебных разбирательств в случае банкротства эмитента.

При инвестировании в акции нужно помнить, что чем надежнее компания, тем меньше риски убытков, уточняет Емельянов. В худшем случае, если продавать бумаги на падении, можно получить до 50% убытка. Однако, добавляет аналитик, можно потерять и все свои вложения, если купить акции третьего эшелона, которые могут попасть под изъятие со стороны государства, или если компания будет ликвидирована.

Частые ошибки начинающих инвесторов

Если вы хотите начать инвестировать в какой-либо инструмент, постарайтесь избежать следующих ошибок:

- Не инвестируйте бесцельно. Если вы хотите добиться результата, нужно поставить для себя цель, оценить свои финансовые возможности и в соответствии с этим составить финансовый план. Так вы не потратите деньги зря и будете мотивированы инвестировать еще и еще.

- Не вкладывайте все деньги в один актив. Если, например, вы купили на всю свою сумму акции одной компании, а она обанкротилась, вы можете потерять все свои инвестиции. Диверсификация — это важно: выбирайте несколько финансовых инструментов.

- Не вкладывайте больше денег, чем можете позволить себе потерять. И тем более не стоит брать кредит на инвестиции: потерять свои деньги будет неприятно, а лишиться кредитных и затем их возвращать банку гораздо сложнее.

- Не направляйте на инвестиции свою подушку безопасности. На случай потери работы или других трудностей у вас должна быть сумма, равная вашему доходу за 3–12 месяцев.

- Не пренебрегайте анализом перед покупкой актива. Например, если вы решили вложить деньги в акции или облигации компании, стоит изучить ее состояние.

Куда не стоит вкладывать деньги

Не стоит вкладывать деньги в инструменты с неподходящим вам уровнем риска и в продукты, которые изначально не способны реализовать ваши цели к нужному сроку, советует Афанасьева.

«Если вы новичок в инвестициях, стоит избегать инвестиционных продуктов, которые не подходят вам по сумме вложения и требуют от вас применения кредитных средств», — добавляет аналитик.

А также стоит избегать инструментов, которые несут в себе признаки финансовых пирамид или других мошеннических схем, отмечает Афанасьева.

Куда инвестировать миллион рублей: кратко

- Самый простой и защищенный способ — вложение денег в банковский депозит. Выбирайте надежный банк, который входит в систему страхования вкладов АСВ.

- Еще один надежный способ инвестирования — покупка облигаций федерального займа. Если же вы хотите повысить риск и доход от вложений, выбирайте облигации крупных устойчивых компаний или паи БПИФов.

- Инвестировать 1 млн рублей в недвижимость можно с использованием ипотеки.

- Вкладывать 1 млн рублей в криптовалюту не стоит, если это ваши единственные свободные деньги.

- Если вы рассматриваете инвестиции в собственный бизнес, то вам нужна собственная идея и ресурсы для ее воплощения. Если же вы хотите инвестировать через покупку акций компании, выбирайте тот бизнес, который показывает хорошие финансовые результаты и бумаги которого покупают и другие участники рынка.

Еще по теме:

Источник: www.banki.ru