Чакалян, К. Г. Оценка бизнеса: сущность основных подходов, их преимущества и недостатки / К. Г. Чакалян. — Текст : непосредственный // Молодой ученый. — 2016. — № 28 (132). — С. 590-592. — URL: https://moluch.ru/archive/132/37078/ (дата обращения: 22.05.2023).

Рассмотрены основные подходы, применяемые при оценке стоимости предприятия: доходный, сравнительный и затратный. Выявлены основные преимущества и недостатки в подходах оценки бизнеса.

Ключевые слова: оценка бизнеса, доходный подход, сравнительный подход, затратный подход, преимущества, недостатки

Развитие рыночной экономики в России привело к образованию различных форм собственности и возрождению собственника, дало возможность вкладывать средства в бизнес, покупать и продавать его, все это привело к тому, что бизнес стал товаром и объектом оценки [1].

Оценку бизнеса используют в различных случаях, например, при реорганизации, развитии предприятия, ликвидации, при эмиссии и размещении акций, а также при купли-продажи компании. Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием.

В настоящее время, среди всего разнообразия подходов оценки стоимости бизнеса, выделяют три основных:

– сравнительный (рыночный) подход;

– затратный (имущественный) подход.

Данные подходы оценки стоимости бизнеса позволяют определить рыночную стоимость компании на конкретную дату.

В федеральном стандарте оценки (ФСО № 1) дается следующее определение доходного подхода: “Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки” [5].

Суть данного подхода заключается в определении времени и размеров доходов, которые будет получать собственник, и выявлении рысков с которыми это связано. Необходимо составить прогноз доходов и привести их к текущей стоимости [6].

Для применения доходного подхода необходима достоверная информация, которая позволит прогнозировать будущие доходы и расходы объекта оценки. Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

При доходном подходе используют два присущих ему метода (рис. 1).

Рис. 1. Методы доходного подхода

Можно выделить следующие преимущества доходного подхода:

– оценивает будущие доходы предприятия;

– оценивает будущие перспективы роста, развития предприятия;

– учитывает временной фактор;

– учитывает рыночный фактор;

– имеет универсальный подход;

– помогает принять решение при финансировании или инвестировании средств в предприятие, заключении сделки о купле-продаже предприятия.

– помогает выявить проблемы, мешающие развитию предприятия, и найти способы увеличить доходы компании.

К недостаткам данного подхода можно отнести следующие:

– главный недостаток доходного подхода заключается в том, что он основан на прогнозных данных;

– сложные расчеты методов данного подхода;

– оценка носит субъективный, вероятностный характер;

– есть риск получения неверных результатов оценки бизнеса предприятия в связи с недостатком информации или нестабильного экономического состояния.

В соответствии с ФСО № 1: «Сравнительный подход — совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами» [5].

Под объектами-аналогами оцениваемого предприятия понимается предприятие со схожими экономическими, материальными, техническими условиями, цена которого известна. Точность оценки зависит от качества собранных данных, включающих физические характеристики, время продажи, местоположение, условия продажи и финансирования [2].

Таким образом, особенностью сравнительного подхода к оценке бизнеса является его ориентация на фактические цены купли-продажи аналогичных предприятий или, в случае, если проводится оценка не всего предприятия, цены акций, сформированных на фондовом рынке.

Данный подход целесообразно применять в тех случаях, когда имеется достоверная и достаточная для проведения анализа информация об объектах-аналогах. Точность оценки зависит от качества собранных данных.

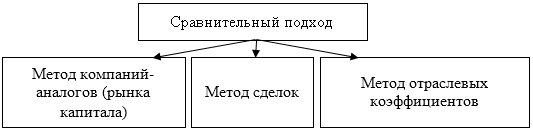

При сравнительном подходе используются три метода (рис. 2).

Рис. 2. Методы сравнительного подхода

Метод компаний-аналогов (рынка капитала) — при его использовании стоимость бизнеса определяется на основе анализа рыночных цен акций аналогичных компаний.

Метод сделок — при его использовании стоимость бизнеса определяется с учетом цен приобретения контрольных пакетов акций предприятий-аналогов.

Метод отраслевых коэффициентов — происходит расчёт предполагаемой стоимость бизнеса на основе отраслевой статистики.

К преимуществам сравнительного подхода можно отнести следующие:

– основан на реальных рыночных данных;

– показывает насколько эффективно работает предприятие на рынке при существующих условиях спроса и предложения при данной экономической ситуации.

Можно выделить следующие недостатки сравнительного подхода:

– дефицит информации в свободном доступе, в связи с чем возникают сложности со сбором информации о предприятии и компаниях-аналогах;

– в данном подходе не учитываются будущие ожидания инвесторов;

– в некоторых отраслях сложно найти компании-аналоги;

– данные компаний существенно отличаются, в связи с чем возникают сложности с их согласованием.

В ФСО № 1 дается следующее определение затратного подхода: «Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устаревания» [5].

Затратный подход применяют в тех случаях, когда имеется достоверная информация, с помощью которой возможно определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При затратном подходе стоимость бизнеса определяется как стоимость имущества предприятия. Суть данного подхода заключается в том, что стоимость предприятия равна стоимости его активов на данный момент времени за вычетом обязательств.

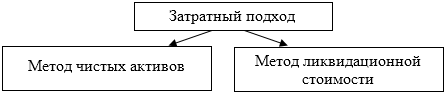

Выделяют два метода применяемые при затратном подходе (рис. 3).

Рис. 3. Методы затратного подхода

При расчете затратного подхода методом чистых активов стоимость бизнеса приравнивается рыночной стоимости всех активов предприятия за вычетом обязательств.

А при расчете метода ликвидационной стоимости — стоимость бизнеса можно рассчитать, как суммарную стоимость всех активов предприятия за вычетом обязательств с учетом затрат на его ликвидацию.

Преимущества данного подхода:

– оценка стоимости бизнеса просходит на основе реально существующих активов;

– результаты оценки обоснованны, так как расчеты осуществляются на базе финансовых и учетных документах;

– простота расчетов и доступность информации;

– оценка бизнеса происходит в настоящем времени, на дату анализа;

– нет необходимости в погнозах.

Недостатки затратного подхода:

– данный подход отражает прошлую стоимость бизнеса;

– не учитывает перспективы развития предприятия;

– не учитывает риски;

– не учитывает нематериальные активы предприятия;

– существует возможность того, что балансовая стоимость имущества не соответствует ее рыночной стоимости.

Подводя итоги можно сказать, что все три подхода оценки бизнеса взаимосвязаны и дополняют друг друга. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Так, для затратного подхода нужны данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. А для доходного подхода необходимо использовать коэффициенты капитализации, расчет которых также осуществляется по данным рынка [2].

Для проведения качественной оценки бизнеса необходимо использовать все три подхода, так как при расчёте каждого из них учитываются различные свойства предприятия, оказывающие влияние на величину его стоимости.

- Грязнова А. Г., Федотова М. А. Оценка бизнеса. Учебник.. — М.: Москва: Финансы и статистика, 2009. — 736 с.

- Щербаков В. А., Щербакова Н. А. Оценка стоимости предприятия (бизнеса). — 4-е изд., перераб. и доп.. — М.: Издательство Омега-Л, 2012. — 315 с.

- Официальный сайт // Русфининвест: служба оценки и экспертизы. URL: http://ocenimvse.com/ (дата обращения: 16.12.2016).

- Есипова В. Е., Маховиковой Г. А.. Оценка бизнеса: Учебное пособие. — 3-е изд. — СПб.: Питер, 2010. — 512 с.

- Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)»

- Ходыревская В. Н., Меньшикова М. А.. Методологические подходы к оценке стоимости бизнеса // Вестник Курской государственной сельскохозяйственной академии. — 2014. — № 8. — С. 22–26.

Основные термины (генерируются автоматически): доходный подход, затратный подход, сравнительный подход, стоимость бизнеса, оценка бизнеса, подход, вычет обязательств, данные, развитие предприятия, рыночная стоимость.

Ключевые слова

оценка бизнеса, доходный подход, сравнительный подход, затратный подход, преимущества, недостатки

Похожие статьи

Методы оценки рыночной стоимости предприятия

оценка, рыночная стоимость предприятия, оценочная деятельность, затратный подход, сравнительный подход, рыночная стоимость, рыночная капитализация, Российская Федерация, основной метод оценки.

Значение оценки стоимости бизнеса в реальном секторе.

Роль, подходы и методы оценки стоимости бизнеса. Оценка стоимости бизнеса, как и любого другого объекта собственности

Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от.

Оценка стоимости консалтинговых компаний | Статья в журнале.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Расчет в статье будет происходить по методу стоимости чистых активов.

Современные методы оценки стоимости предприятия

В статье рассмотрены основные подходы при использовании различных методов оценки бизнеса в условиях рынка. Во время выбора метода оценивания компании очень важно избрать приемлемую модель.

Оценка стоимости предприятия методом дисконтирования.

Доходный метод — метод, основанный на процедуре оценки стоимости, которая исходит из принципа непосредственной связи стоимости предприятия с текущей стоимостью его будущих доходов. Доходный подход применяется в случае.

Современные модели оценки стоимости компаний

В статье рассмотрены основные подходы к оцениванию бизнеса: затратный, доходный и рыночный. Исследованы основные методы в пределах каждого подхода, выделены основные преимущества и недостатки.

Особенности реализации доходного подхода к оценке.

Ключевые слова: доходный подход, малое предприятие, доходность, стоимость бизнеса, оценка, риск, анализ данных, стратегия. Проблема получения адекватной, своевременной количественной оценки стоимости бизнеса, интересующая многих.

Принятие управленческих решений на основе показателей оценки.

Доходный подход чаще всего применяют к оценке стоимости бизнеса, но, по нашему мнению, его также можно применить к оценке стоимости экономического субъекта, так как доходный подход к оценке бизнеса состоит в том.

Оценка стоимости авиакомпании для первой публичной продажи.

Ниже данные подходы рассмотрены более подробно. Сущность доходного подхода к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе доходов, которые оно способно принести собственнику.

Методы оценки рыночной стоимости предприятия

оценка, рыночная стоимость предприятия, оценочная деятельность, затратный подход, сравнительный подход, рыночная стоимость, рыночная капитализация, Российская Федерация, основной метод оценки.

Значение оценки стоимости бизнеса в реальном секторе.

Роль, подходы и методы оценки стоимости бизнеса. Оценка стоимости бизнеса, как и любого другого объекта собственности

Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от.

Оценка стоимости консалтинговых компаний | Статья в журнале.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Расчет в статье будет происходить по методу стоимости чистых активов.

Современные методы оценки стоимости предприятия

В статье рассмотрены основные подходы при использовании различных методов оценки бизнеса в условиях рынка. Во время выбора метода оценивания компании очень важно избрать приемлемую модель.

Оценка стоимости предприятия методом дисконтирования.

Доходный метод — метод, основанный на процедуре оценки стоимости, которая исходит из принципа непосредственной связи стоимости предприятия с текущей стоимостью его будущих доходов. Доходный подход применяется в случае.

Современные модели оценки стоимости компаний

В статье рассмотрены основные подходы к оцениванию бизнеса: затратный, доходный и рыночный. Исследованы основные методы в пределах каждого подхода, выделены основные преимущества и недостатки.

Особенности реализации доходного подхода к оценке.

Ключевые слова: доходный подход, малое предприятие, доходность, стоимость бизнеса, оценка, риск, анализ данных, стратегия. Проблема получения адекватной, своевременной количественной оценки стоимости бизнеса, интересующая многих.

Принятие управленческих решений на основе показателей оценки.

Доходный подход чаще всего применяют к оценке стоимости бизнеса, но, по нашему мнению, его также можно применить к оценке стоимости экономического субъекта, так как доходный подход к оценке бизнеса состоит в том.

Оценка стоимости авиакомпании для первой публичной продажи.

Ниже данные подходы рассмотрены более подробно. Сущность доходного подхода к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе доходов, которые оно способно принести собственнику.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

ТЕМА 5. СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА

Сравнительный подход предполагает, что наиболее вероятной ценой бизнеса может быть реальная цена продажи сходной фирмы, зафиксированная рынком.

Сравнительный подход обладает рядом преимуществ и недостатков.

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли-продажи сходных предприятий. Так как цена определяется рынком, то оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с объектом оценки. (При использовании других подходов оценщик определяет стоимость предприятия на основе произведенных расчетов).

Другим преимуществом сравнительного подхода служит реальное отражение спроса и предложения на данный объект инвестирования, поскольку цена фактически совершенной сделки в наибольшей мере учитывает ситуацию на рынке.

Вместе с тем сравнительный подход имеет ряд существенных недостатков, ограничивающих его использование в оценочной практике.

Во-первых, базой для расчета являются достигнутые в прошлом финансовые результаты. Следовательно, метод игнорирует перспективы развития предприятия.

Во-вторых, сравнительный подход возможен только при наличии разносторонней финансовой информации не только по объекту оценки, но и по большому числу сходных фирм, отобранных в качестве аналогов. Получение дополнительной информации от предприятий-аналогов – сложный и дорогостоящий процесс.

В-третьих, на практике не существует абсолютно одинаковых предприятий. При оценке необходимо выявить различия и определить пути их нивелирования.

Таким образом, возможность применения сравнительного подхода зависит от:

наличия активного финансового рынка;

доступности финансовой информации;

наличия служб, накапливающих ценовую и финансовую информацию.

При сравнительном подходе используются три основных метода, выбор которых зависит от целей, объекта и конкретных условий оценки:

· метод рынка капиталов (метод компании-аналога);

· метод отраслевых коэффициентов.

Метод рынка капитала основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служит цена одной акции акционерных обществ открытого типа. Следовательно, в чистом виде данный метод используется для оценки миноритарного (неконтрольного) пакета акций.

Метод сделок (метод продаж) ориентирован на цены приобретения предприятия в целом либо его контрольного пакета акций. Технология применения этого метода практически совпадает с методом компании-аналога.

Метод отраслевых коэффициентов (метод отраслевых соотношений) основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются специальными аналитическими организациями на базе длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Исходя из анализа накопленной информации и обобщения результатов были разработаны простые формулы определения стоимости предприятия.

Например, цена бензозаправочной станции колеблется в диапазоне 1,2 – 2,0 месячной выручки от реализации. Цена предприятия розничной торговли формируется следующим образом: 0,75-1,5 величины чистого годового дохода увеличивается на стоимость оборудования и запасов, которыми располагает оцениваемое предприятие.

Метод отраслевых коэффициентов пока не получил распространения в отечественной практике, поскольку отсутствует необходимая информация, накопленная за период достаточно длительного наблюдения в условиях относительно стабильного рынка.

Поэтому более подробно рассмотрим метод компании-аналога.

Итак, суть сравнительного подхода к определению стоимости компании заключается в следующем. Выбирается предприятие, аналогичное оцениваемой фирме, которое было недавно продано. Затем рассчитывается соотношение между рыночной ценой продажи предприятия-аналога и каким-либо его финансовым показателем. Данное соотношение называется «ценовой мультипликатор». Для получения рыночной стоимости собственного капитала необходимо умножить аналогичный финансовый показатель оцениваемой компании на расчетную величину ценового мультипликатора.

Пример. Необходимо оценить предприятие, получившее в последнем финансовом году чистую прибыль в размере 100 тыс. руб.

Аналитик располагает достоверной информацией о том, что недавно была продана сходная компания за 3000 тыс. руб., ее чистая прибыль за аналогичный период составила 300 тыс. руб.

Рассчитаем по компании – аналогу соотношение рыночной цены и чистой прибыли:

Определим стоимость оцениваемой компании:

100 х 10 = 1000 (тыс. руб.)

Несмотря на кажущуюся простоту, этот метод требует высокой квалификации и профессионализма при проведении оценки, так как предполагает внесение сложных корректировок для обеспечения максимальной сопоставимости компаний; определения приоритетных критериев сопоставимости, исходя из конкретных условий, целей оценки, качества информации.

Оценка предприятия методом компании-аналога включает следующие основные этапы:

1. Сбор необходимой информации.

Используется рыночная (ценовая) информация и финансовая информация.

Рыночная информация включает данные о фактических ценах купли-продажи акций компаний, сходных с оцениваемой фирмой, а также информацию о количестве акций в обращении.

Качество и доступность ценовой информации зависят от уровня развития фондового рынка. Формирование отечественного фондового рынка не завершено, однако ряд агентств, например «Финмаркет», «РосБизнесКонсалтинг», публикуют периодические бюллетени о состоянии финансовых рынков. Кроме того, необходимую информацию можно найти на соответствующих сайтах Интернета.

Финансовая информация прежде всего представлена официальной бухгалтерской и финансовой отчетностью.

2. Сопоставление списка аналогичных предприятий.

Отбор компаний для сравнения производят в несколько этапов. На первом этапе определяется так называемый круг «подозреваемых». В него входит максимально возможное число предприятий, сходных с оцениваемым. Поиск таких компаний начинается с определения основных конкурентов, просмотра списка слившихся и приобретенных компаний за последний год.

Возможно использование электронных баз, однако такая информация нуждается в дополнительных сведениях, т.к. не бывает достаточно полной. Критерии сопоставимости на первом этапе достаточно условны и обычно ограничиваются сходством отрасли.

На втором этапе составляется список «кандидатов». Поскольку аналитику требуется дополнительная информация сверх официальной отчетности, он должен собрать ее непосредственно на предприятиях. Поэтому первоначальный список может сократиться из-за отказа некоторых фирм в представлении необходимых сведений, а также из-за плохого качества, недостоверности представленной информации.

На данном этапе оценщик сопоставляет такие критерии, как:

сходство выпускаемой продукции и ассортимента;

сходные по размеру производственные мощности;

технологическая и техническая оснащенность предприятия;

сопоставимые стратегии развития компании;

примерно равная степень учета климатических и территориальных различий и особенностей;

Если аналог отвечает всем критериям, то он может использоваться на последующих этапах оценки. Принятие решения о сопоставимости лежит на Оценщике.

На третьем этапе составляется окончательный список аналогов, который позволит аналитику определить стоимость оцениваемой фирмы. Включение предприятий в этот список основано на тщательном анализе дополнительно полученной информации. На этом этапе аналитик ужесточает критерии сопоставимости и оценивает такие факторы, как:

уровень диверсификации производства,

сопоставимость по числовым оценкам экономических и финансовых показателей компании (выручка, численность, стоимость активов и т.д.)

одинаковые стадии жизненного цикла компании (рост, упадок);

положение на рынке,

характер конкуренции и т.д.

Состав критериев сопоставимости определяется условиями оценки, наличием необходимой информации, приемами и методами, наработанными Оценщиком. На практике невозможно проанализировать все факторы, по которым осуществляется окончательный отбор, однако критерий отраслевого сходства является обязательным.

3. Финансовый анализ.

Анализ финансового положения предприятий и сопоставление – важная составляющая часть оценки по данному методу. Система аналитических показателей для оценки зависит от целей оценки. Например, при оценке с целью налогообложения наиболее важными показателями являются: структура имущества предприятия и рентабельность активов и продукции; при купле – продаже предприятия: платежеспособность предприятия, ликвидность активов, динамика рентабельности; при реорганизации предприятия – деловая активность, структура капитала.

4. Расчет ценовых мультипликаторов.

Если между компаниями-аналогами и оцениваемой компанией имеются расхождения по каким-либо критериям, то необходимо использовать соответствующие мультипликаторы. Ценовой мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия.

Для расчета мультипликатора необходимо:

1. определить цену акции по всем компаниям, выбранным в качестве аналога, что позволит получить числовое значение числителя в соответствующей формуле;

2. вычислить финансовую базу за определенный период или по состоянию на определенную дату – знаменатель формулы.

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднее значение между максимальной и минимальной величинами цены за последний месяц.

В качестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

Для достоверности получаемой информации необходимо применять несколько мультипликаторов одновременно при наличии как минимум 3 предприятий-аналогов по каждому мультипликатору.

Существует много оценочных мультипликаторов, применяемых при оценке стоимости бизнеса. Их можно разделить на 2 типа: интервальные и моментные.

К интервальным мультипликаторам относятся:

· «цена / денежный поток»;

· «цена / дивидендные выплаты»;

· «цена / выручка от реализации».

К моментным мультипликаторам относятся:

· «цена / балансовая стоимость активов»;

· «цена / чистая стоимость активов».

Деление ценовых мультипликаторов на интервальные и моментные важно для нахождения в расчетах числа акций в обращении. Так, при определении интервальных ценовых мультипликаторов необходимо учитывать среднее число акций в обращении за такой же период, какой использовался при расчете конкретного показателя. Например, если чистая прибыль вычислялась как средняя величина за три последних года, то необходимо определить среднее число акций в обращении за те же годы.

Выбор наиболее уместного ценового мультипликатора определяется конкретной ситуацией.

· «цена / чистая прибыль» — мультипликатор особо уместен, когда прибыль относительно высока и отражает реальное экономическое состояние компании;

· «цена / денежный поток» — уместен, когда компания имеет относительно низкий доход, сравниваемый с амортизацией. Денежный поток = чистый доход + амортизация;

· «цена / валовые доходы» («цена / выручка», «цена/Объем реализации» _ аналоги) — применяется, когда оцениваемая и сопоставимая компании имеют сходные операционные расходы (сфера услуг). В условиях экономической стабильности нормальным для крупных компаний можно считать величину Р/S в пределах от 0,4 до 0,8. Значения ниже этого уровня свидетельствуют о недооценке акций (при условии устойчивости финансового положения компании);

· «цена / прибыль до налогообложения» — для сопоставления компаний, имеющих различные налоговые условия;

· «цена / балансовая стоимость собственного капитала» — наиболее применим к компаниям, имеющим на балансе значительные величины активов.

Мультипликаторы «цена/прибыль» и «цена/денежный поток» наиболее распространены, так как информация о прибыли компаний является наиболее доступной.

«Цена / прибыль» (P/E — earnings) выражает связь между рыночной стоимостью акционерного капитала компании и ее чистой прибылью. Числитель – цена обыкновенной акции, знаменатель – прибыль (в основном, чистая – т.е. прибыль после налогообложения).

Данный мультипликатор показывает, сколько средств готов заплатить инвестор за получаемую компанией прибыль. Например, если компания имеет мультипликатор Р/Е = 10, то это означает, что компания продается по цене, превышающей ее прибыль в 10 раз, т.е. инвестор готов платить 10 руб. за 1 рубль прибыли.

Например:

Темп роста прибыли за последние 3 года составил 20%. Ожидаемая прибыль следующего года – 150 000 руб. Ценовой мультипликатор «Цена/прибыль» по предприятиям-аналогам составляет 10. Долг компании – 500 000 руб. Определить стоимость компании.

С = 0,8 * 150 000 * 10 – 500 000 = 700 000 руб.

5. Определение итоговой величины стоимости.

Формирование итоговой величины стоимости состоит из трех основных этапов:

· выбора величины мультипликатора;

· взвешивания промежуточных результатов;

· внесения итоговых корректировок.

Выбор величины мультипликатора является наиболее сложным этапом, требующим тщательного обоснования.

Поскольку одинаковых компаний не существует, диапазон величины одного и того же мультипликатора по компаниям – аналогам бывает достаточно широк. Аналитик прежде всего исключает экстремальные величины и рассчитывает среднее значение мультипликатора по аналогов. Для выбора величины конкретного вида ценового мультипликатора аналитик использует финансовые коэффициенты, наиболее тесно с ним связанные. При сопоставлении величин финансового коэффициента определяется положение (ранг) оцениваемой фирмы среди аналогичных компаний. Полученные результаты накладываются на ряд мультипликаторов и определяется величина, которая может быть использована для расчета стоимости оцениваемой компании.

Сравнительный подход позволяет использовать множество различных мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если оценщик в качестве итоговой величины предложит простую среднюю всех полученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее правильным приемом определения итоговой величины является метод взвешивания. Каждому мультипликатору присваивается определенный вес (в зависимости от целей и объекта оценки) и определяется средневзвешенная итоговая величина стоимости, которая принимается за основу для проведения последующих корректировок.

Поправки делятся на:

1. процентные – вносятся путем умножения цены продажи аналога или его единицы сравнения на величину процентной поправки;

2. денежные

2.1. относительные – изменяет цену лишь одной единицы сравнения: V = (Сед + П) * Кед

2.2. абсолютные – относится к цене продажи аналога в целом: V = Сед * Кед + П

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Использование сравнительного подхода для оценки бизнеса

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес)

Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки

В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний)

С Вами общаются только самые вежливые сотрудники.

Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились

Достоинства использования разных подходов к оценке бизнеса на основе сравнения

Суть сравнительного подхода заключается в том, что стоимость компании определяется величиной, за которую она может быть продана на сложившемся рынке. Наиболее возможной ценой для фирмы, как объекта предлагаемых инвестиций, может быть фактическая цена продажи аналогичной компании, которая уже была продана на рынке.

Есть два важных момента в применении методов сравнения. Для того, чтобы установить стоимость путем сопоставления, необходимо привести все мультипликаторы к единой базе.

Кроме того, сложно отыскать максимально похожие друг на друга компании, так как нет полностью схожих фирм. Также, в рамках одной и той же компании могут проявляться различия с точки зрения потенциала роста, потенциальных рисков и реальной величины денежного потока. В данном случае, главный вопрос заключается в том, как уменьшить эти различия при сравнении мультипликаторов различных компаний.

Широко практикуется применение сравнительного анализа. Среди положительных сторон можно отметить соответствующие факторы:

- оценка мультипликаторами может быть сделана намного быстрее, нежели анализ и оценке через финансовый поток;

- такая оценка проще для восприятия, поэтому ее проще представить покупателям, а также потенциальным инвесторам, нежели оценку с использованием дисконтированных денежных потоков;

- теоретически предполагается, что сравнительный подход отображает существующую рыночную ситуацию, так как данный подход измеряет не внутреннюю, а относительную стоимость.

Следовательно, на рынке, где капитализация взаимозависимых компаний растет, сравнительный анализ приведет к тому, что стоимость некоторых компаний будет оценена выше расчета в рамках модели дисконтированных денежных потоков. Это, как правило, важно для профессиональных оценщиков с точки зрения стоимости оцениваемого бизнеса и для менеджеров, которые анализируют данные.

Сравнительный анализ: ключевые недостатки

Сравнительная оценка имеет не только преимущества, у нее есть слабые стороны. Вычисление мультипликаторов фирм, которые взяты для анализа — на первый взгляд довольно просто. Но следует учитывать, что полученные значения стоимости могут быть противоречивыми.

- Это происходит по причине игнорирования переменных, которые могут быть ключевыми. Например, при расчетах не учитывается возможный рост, коммерческие риски, инвестиции, форс-мажор и т.п. Стоит иметь в виду — мультипликаторы отражают настроение, рыночные ожидания, информированность и т.п.

- В некотором смысле, такая сравнительная оценка может быть субъективной, то есть полученные данные о перспективности фирмы могут быть переоценены и как следствие — завышены, или, наоборот, недооценены.

- Еще одним фактором, который говорит не в пользу сравнительного анализа — отсутствие прозрачности в сравниваемых характеристиках. Во-первых, ими можно манипулировать, а во-вторых, их подбор также может не быть прозрачным.

Методика использования сравнительного подхода

Учитывая ошибки и недочеты в сравнительном подходе, российскими экономистами была разработана авторская методика сравнительного анализа, которая может быть использована не только для внутренних целей, но и для комплексной сравнительной оценки бизнеса. Например, для того чтобы грамотно и структурировано установить цену коммерческого предприятия.

В качестве примера можно взять крупную российскую компанию АО «Электросетевые технологии». Данная компания занимается строительством и настройкой ЛЭП. Чистый годовой доход в одном из периодов составил — 42 млн $, стоимость чистых активов на тот же период достигла 73 млн $.

Последовательность проведения оценки:

- Отбор и рассмотрение предприятий с аналогичным профилем (аналог объекта оценки).

- Нахождение стоимостных коэффициентов.

- Исправление неточностей.

- Нахождение рыночной стоимости.

Анализ указанных этапов

Этап 1. Отбор и рассмотрение аналогов объекта оценки

Рекомендуется выбирать для анализа публичные компании. У таких компаний информация о финансовом положении хранится в открытом доступе. При подборе аналогов следует смотреть на следующие факторы: общую сферу деятельности, схожий масштаб и географическое расположение, а также расположение компании в структуре схожих коммерческих организаций.

Сравнительный подход дает наиболее точные результаты, но необходимо, чтобы компании были полностью сопоставимы по всем указанным направлениям. Кроме того, рекомендуется отбирать сразу несколько организаций. В таком случае удастся достигнуть наиболее точной оценки. Для организации АО «Электросетевые технологии» можно взять следующие компании: АО «Механизированная колонна», АО «Транстехэлектро», АО «Стройтехмех», АО «Электросервис».

Этап 2. Определение мультипликаторов

Отношение рыночной стоимости компании к ее финансовым результатам – это уже является мультипликатором. К мультипликаторам относятся: стоимость к выручке, стоимость к величине основных средств и т.д. В различных ситуациях определяют конкретный мультипликатор, подходящий к ней.

К примеру, для организации АО «Электросетевые технологии» лучшим выбором будет являться мультипликатор «стоимость компании к выручке». Причина тому – уровень качества отчетности, в отличие от иных коэффициентов, таких как EBITDA.

Расчет выбранного мультипликатора можно произвести следующим образом: сумму капитализации разделить на выручку (расчет проводим для каждой компании).

Таблица 1 Расчет оценочного мультипликатора «Стоимость/Выручка» для предприятий-аналогов

Рыночная капитализация, млн долл.

Чистый долг, млн долл.

Стоимость компании, млн долл. (гр.2+гр.3)

Выручка, млн долл.

Мультипликатор «Стоимость/Выручка» (гр.4/гр.5)

АО «Механизированная колонна»

Итоги расчета приведены в таблице 1. По результатам анализа можно сделать вывод, что по показателям капитализации организации отличаются друг от друга. Из этого следует, что необходимо привести мультипликаторы к единой базе перед проведением оценки.

Этап 3. Внесение поправок и корректировок

Чтобы скорректировать мультипликаторы возьмем компании, имеющие разный уровень капитализации, выбрав коэффициенты «Стоимость/Выручка». Источником такой информации могут стать работы инвестиционного экономиста Асвата Дамодарана, который размещает у себя на веб-портале выдержки из работ. Асват рассчитал универсальные мультипликаторы, которые не зависят от отрасли и могут применяться в любой сфере. Их формула следующая:

Скорректированный мультипликатор компании-аналога = Базовый мультипликатор компании-аналога / Мультипликатор объекта оценки × × Универсальный мультипликатор

Этап 4. Определение рыночной стоимости

Чтобы определить рыночную стоимость АО «Электросетевые технологии» нам потребуется взять любое значение компаний-аналогов — медиана откорректированных мультипликаторов. Для удобства нужно провести сортировку по принципу от большего к меньшему. При их четном числе медиана расположена посередине, если нечетное, то нужно найти среднеарифметическое из двух средних значений. Для нашего примеры, медиана = 2,02 ((1,97 + 2,07) : 2).

Формула для оценки стоимости компании:

Рыночная стоимость компании = Итоговый мультипликатор «Выручка/Стоимость» * Выручка от реализации компании – Чистый долг компании.

Gross Margin: оценка фирм с помощью маржинальности

Сравнение компаний может быть осуществлено по многим критериям. Маржа — аналог прибыли. Gross Margin: отображает процент прибыли/выгоды от реализации продукта. Валовая прибыль: разница между показателями прибыли и себестоимости проданной продукции.

Обычно прибыль рассчитывается, как финальный ценовой показатель товара, за исключением того, что уже оплачено. Например, покупка товаров комплектующих, их производство, траты на аренду. Подсчёт прибыли ведётся для того чтобы посчитать количество вырученных денежных средств именно от продажи товаров.

Расходы косвенные и прямые. Косвенные — это расходы, которые не меняются от количества продаж, количества произведённых товаров, аренды помещений и т.д. Прямые расходы включают непосредственно сами материалы, зарплату и т.д.

Информацию о финансах фирмы можно искать, например, на американском рынке. Информация приведена в систематизированном виде:

Рассмотрим таблицу. Маркером выделены финансы компании Microsoft за период. Значение мультипликатора после подсчёта — 66%. Возьмем компании, которые будут представлять медицинский сектор. В таблице они подразделены по названиям и группам.

Можно заметить, что множество фирм с высокой маржинальностью работа в сфере биотехнологий.

Разработка медицинских устройств — сектор рентабельный, но количество фирм и их маржинальность ниже, чем в биотехнологиях.

Данная информация является актуальной на июнь-июль 2020 года. Мы видим, что сегодня лидирующими в медицинском секторе являются биотехнологические направления и разработка оборудования для больниц.

А теперь посмотрим энергетический сектор. Он занимает меньше 6% капитализации от общего индекса SP500. Если сравнить эти две отрасли, то, безусловно, медицина выигрывает. При этом, огромное количество компаний энергетического сектора имеют низкую валовую прибыль (с учетом текущей кризисной ситуации). Таким образом, Gross Margin помогает оценить компании с точки зрения их экономической жизнеспособности.

Стоимость услуг

Прайс на выполнение проекта

Необходимые документы

- Копия свидетельства о регистрации предприятия.

- Копия Устава.

- Структура уставного капитала:

-Количество обыкновенных акций;

-Количество привилегированных акций;

-Номинальная стоимость акции;

-Табличные данные об акционерах (дольщиках) (с долей от 5% и выше): - История предприятия.

- Бизнес-план (при наличии).

- Копии проспектов эмиссий, отчетов об итогах выпуска ценных бумаг (для акционерных обществ), договоров купли-продажи долей.

- Виды деятельности и организационная структура предприятия.

- Данные бухгалтерской отчетности за 2019 год.

-Годовые балансы с приложениями 2,3,4,5. - Пояснение (расшифровка) по наиболее важным счетам баланса:

-Основные средства: наименование, инв. №, дата постановки на баланс, первоначальная и остаточная стоимости;

-Доходные вложения в материальные ценности;

-Финансовые вложения;

-Нематериальные активы;

-Заемные средства;

-Долгосрочные финансовые вложения;

-Дебиторская и кредиторская задолженности: расшифровка, дата возникновения;

-Товарно-материальные запасы;

- Недвижимость (земельные участки): Кадастровые паспорта и Свидетельства о регистрации права (Договора аренды, Выписки из ЕГРН).

- Недвижимость (отдельно стоящие здания): Документы на землю + Свидетельство о регистрации права на здание (Выписки из ЕГРН) и Технический паспорт на здание. Данные о подключенных инженерных коммуникациях (электроснабжение, газоснабжение, водоснабжение, теплоснабжение).

- Недвижимость (встроенные помещения): Свидетельство о регистрации права на помещение (Выписки из ЕГРН) и Технический паспорт на помещение.

- Оборудование. Технические паспорта на наиболее сложные и дорогостоящие единицы, даты изготовления, контракты на приобретение.

- Транспортные средства. Паспорта транспортных средств, справки о пробегах (наработках), либо ПСМ.

- Последнее заключение аудитора (если проводилась аудиторская проверка)

- Информация о наличии дочерних компаний;

- Прогноз доходов и расходов на 3 года;

- Структура денежных поступлений по основным видам деятельности поквартально за последний год;

- Прогноз продаж (можно ли увеличить выпуск и каким образом);Ассортимент и объем продукции (данные по выпускаемой продукции, сколько выпущено, сколько реализовано) за последний год;

- Информация о ценах, по которым продается выпускаемый товар или оказываются услуги (каталоги, прайс-листы);

- Основные потребители выпускаемой продукции;

- Численность и реальная занятость персонала;

- Степень загрузки производственных мощностей (есть ли законсервированные мощности и планируемый срок ввода их в эксплуатацию);

- Будущие инвестиции в основные фонды (капиталовложения).

Для чего нужна оценка бизнеса

- Выкуп акций: добровольное предложение или принудительный выкуп акций;

- Взыскание ущерба. Например, при некорректной оценке акций при выкупе;

- Для реструктуризации. Например, при передачи активов одной компании, входящих в группу, в состав другой компании. Или при продаже непрофильных активов;

- Запуск процедуры банкротства;

- Выход участника из состава учредителей;

- Инвестиции в компанию. Например, при входе инвестора на новом раунде привлечения денежных средств;

- Участие в судебном процессе: оспаривание сделки или дополнительное обоснование ранее заключенных сделок;

- Совершение сделки по купле-продаже на рынке;

- Внесение доли в Обществе в ЗПИФ;

- Передача в доверительное управление.

Наши партнеры

Наши клиенты

В нашей базе более 5000 довольных клиентов

Как с нами работать?

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Подпишитесь на рассылку «1Капиталь»

1 раз в месяц

Новости законодательства и финансов

Обновления видеоблога

Источник: ce-na.ru