Разберем виды денежных потоков предприятия: экономический смысл показателей – чистый денежный поток (NCF) и свободный денежный поток, их формулу построения и практические примеры расчета.

Чистый денежный поток. Экономический смысл

Чистый денежный поток (англ. Net Cash Flow, Net Value, NCF, текущая стоимость) – является ключевым показателем инвестиционного анализа и показывает разницу между положительным и отрицательным денежным потоком за выбранный промежуток времени. Данный показатель определяет финансовое состояние предприятие и способность предприятия повышать свою стоимость и инвестиционную привлекательность. Чистый денежный поток представляет собой сумму денежного потока от операционной, финансовой и инвестиционной деятельности предприятия.

Потребители показателя чистого денежного потока

Чистый денежный поток используется инвесторами, собственниками и кредиторами для оценки эффективности вложения в инвестиционный проект/предприятие. Значение показателя чистого денежного потока используется в оценке стоимости предприятии или инвестиционного проекта. Так как инвестиционные проекты могут иметь продолжительный срок реализации, то все будущие денежные потоки приводят к стоимости в настоящий момент времени (дисконтируют), в результате получается показатель NPV (Net Present Value). Если проект краткосрочный, то при расчете стоимости проекта на основе денежных потоков дисконтированием можно пренебречь.

Лекция 7. Расчет денежных потоков

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оценка значений показателя NCF

Чем выше значение чистого денежного потока, тем более инвестиционно привлекателен проект в глазах инвестора и кредитора.

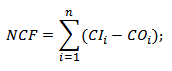

Формула расчета чистого денежного потока

Рассмотрим две формулы расчета чистого денежного потока. Так чистый денежный поток рассчитывается как сумма всех денежных потоков и оттоков предприятия. И общую формулу можно представить в виде:

где:

NCF – чистый денежный поток;

CI (Cash Inflow) – входящий денежный поток, имеющий положительный знак;

NPV, приведенная стоимость и дисконтирование на примере

CO (Cash Outflow) – исходящий денежный поток с отрицательным знаком;

n – количество периодов оценки денежных потоков.

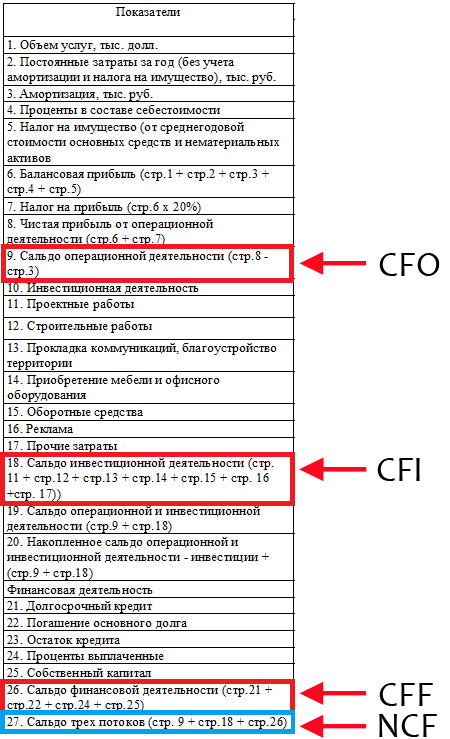

Распишем более подробно чистый денежный поток по видам деятельности предприятия в результате формула примет следующий вид:

![]()

![]()

где:

NCF – чистый денежный поток;

CFO – денежный поток от операционной деятельности;

CFF – денежный поток от финансовой деятельности;

CFI – денежный поток от инвестиционной деятельности.

Пример расчет чистого денежного потока

Разберем на практике пример расчета чистого денежного потока. На рисунке ниже показан способ формирования денежных потоков от операционной деятельности, финансовой и инвестиционной.

Виды денежных потоков предприятия

Все денежные потоки предприятия, которые формируют чистый денежный поток, можно разделить на несколько групп. Так в зависимости цели использования оценщиком выделяют следующие виды денежных потоков предприятия:

- FCFF – свободный денежный поток фирмы (активов). Используется в моделях оценки стоимости инвесторами и кредиторами;

- FCFE – свободный денежный поток от капитала. Используется в моделях оценки стоимости акционерами и собственниками предприятия.

Свободный денежный поток фирмы и капитала FCFF, FCFE

А. Дамодаран выделяет два вида свободных денежных потоков предприятия:

- Свободный денежный поток фирмы (FreeCashFlowtoFirm,FCFF,FCF) – это денежный поток предприятия от ее операционной деятельности за исключением инвестиций в основной капитал. Свободный денежный поток фирмы зачастую называют просто свободный денежный поток, т.е. FCF = FCFF. Данный вид денежного потока показывает: сколько остается денежных средств у предприятия после вложения в капитальные активы. Данный поток создается активами предприятия и поэтому в практике его называют свободным денежным потоком от активов. FCFF используется инвесторами компании.

- Свободный денежный поток на собственный капитал (FreeCashFlowtoEquity,FCFE) – это денежный поток предприятия только от собственного капитала предприятия. Данный денежный поток, как правило, используется акционерами компании.

Свободный денежный поток фирмы (FCFF) используется для оценки стоимости предприятия, тогда как свободный денежный поток на капитал (FCFE) используется для оценки акционерной стоимости. Главное отличие заключается в том, что FCFF оценивает все денежные потоки как собственного, так и заемного капитала, а FCFE оценивает денежные потоки только от собственного капитала.

Формула расчета свободного денежного потока фирмы (FCFF)

![]()

![]()

EBIT (Earnings Before Interest and Taxes) – прибыль до уплаты налогов и процентов;

Tax – процентная ставка налога на прибыль;

DA – амортизация материальных и нематериальных активов;

СNWC (Change in Net Working Capital) – изменение оборотного капитала, деньги потраченные на приобретение новых активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital Expenditure) .

Дж. Инглиш (2001 г.) предлагает вариацию формулы свободного денежного потока фирмы, которая выглядит следующим образом:

![]()

![]()

где:

CFO (Cash Flow from Operations) – денежный поток от операционной деятельности предприятия;

Interest expensive – процентные расходы;

Tax – процентная ставка налога на прибыль;

CFI – денежный поток от инвестиционной деятельности.

Формула расчета свободного денежного потока от капитала (FCFE)

Формула оцени свободного денежного потока капитала имеет следующий вид:

![]()

![]()

NI (Net Income) – чистая прибыль предприятия;

DA – амортизация материальных и нематериальных активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital Expenditure);

Investment – размер осуществляемых инвестиций;

Net borrowing – разница между погашенными и полученными кредитами.

Использование денежных потоков в различных методах оценки инвестиционного проекта

Денежные потоки используются в инвестиционном анализе для оценки различных показателей эффективности проекта. Рассмотрим основные три группы методов, которые строятся на любых видах денежных потоков (CF):

- Статистические методы оценки инвестиционных проектов

- Срок окупаемости инвестиционного проекта (PP,PaybackPeriod)

- Рентабельность инвестиционного проекта (ARR, Accounting Rate of Return)

- Текущая стоимость (NV,NetValue)

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV,NetFutureValue)

- Дисконтированный срок окупаемости (DPP,DiscountedPayback Period)

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return)

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return)

- Модифицированный чистый дисконтированный доход (MNPV,ModifiedPresentValue)

Более о методах оценки и практического расчета в Excel коэффициентов эффективности инвестиционных проектов вы можете узнать в статье: «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI«.

Во всех данных моделях оценки результативности проекта в основе лежат денежные потоки, на основе которых делается выводы о степени эффективности проекта. Как правило, инвесторы используют свободные денежные потоки фирмы (активов) для оценки данных коэффициентов. Включение в формулы расчета свободных денежных потоков от собственного капитала позволяет сделать акцент на оценку привлекательности проекта/предприятия для акционеров.

Резюме

В данной статье мы рассмотрели экономический смысл чистого денежного потока (NCF), показали, что данный показатель позволяет судить о степени инвестиционной привлекательности проекта. Рассмотрели различные подходы в расчете свободных денежных потоков, которые позволяет сделать акцент на оценку, как для инвесторов, так и для акционеров предприятия. Повышайте точность оценки инвестиционных проектов, с вами был Иван Жданов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

22.Определение дохода предприятия, виды денежных потоков и прибыли

Стоимость предприятия, бизнеса зависит от многих факторов, вчереде которых одно из первых мест занимают доходы и выгоды, получаемые собственниками. При оценке в качестве дохода используются такие показатели, как доход от обычных видов деятельности, или выручка (нетто) от продажи товаров, продукции, услуг; валовая прибыль; прибыль до налогообложения; прибыль от обычной деятельности и чистая прибыль.

Наиболее часто при оценке бизнеса используются различные показатели прибыли как выражение дохода. При этом прибыль понимается так: выручка минус издержки (чистая выручка). После того, как предприятие оплатило все свои издержки, остается прибыль или чистая выручка.

Все перечисленные виды дохода предприятия оценщик без труда может найти в формах бухгалтерской отчетности и после соответствующих корректировок (см. тема 4) использовать их в своих расчетах. В соответствии с Положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)» (пункт 2).

При этом не признаются доходами следующие поступления (пункт 3): а) суммы налога на добавленную стоимость, акцизы, налог с продаж, экспортные пошлины и иные аналогичные обязательные платежи; б) по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.; в) в порядке предварительной оплаты продукции, товаров, работ, услуг; г) задаток; д) в залог, если договором предусмотрена передача заложенного имущества залогодержателю; е) в погашение кредита, займа, предоставленного заемщику. Доходы предприятия разделяются на: а) доходы от обычных видов деятельности (выручку); б) операционные доходы (поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств, находящиеся на счете организации в этом банке); в) внереализационные доходы (штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причин организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

г) чрезвычайные доходы. Аналогично Положением о расходах определяются операционные и внереализационные расходы. Понятие «денежный поток» эквивалентно понятию «денежный доход», и определить его можно только за какой-то период времени:800 долл. в месяц; 12 тыс. долл. в год и т.п.

При этом важно отличать денежный поток от самих денег, т.к. сами деньги — это запас, т.е. некоторое количество, существующее в данный момент. Для расчета денежного дохода все входящие потоки учитываются со знаком плюс, а исходящие — со знаком минус.

Поскольку бизнес представляет интерес для его владельца (собственника) именно как возможность получения денежного дохода, постольку понятие «денежный поток» является одним из важнейших понятий стоимостной оценки. В бизнесе существуют различные источники денежного дохода и, следовательно, при оценке рассчитываются различные виды денежных потоков, кроме этого при определении денежных потоков могут быть использованы либо реальные, либо номинальные цены, что также ведет к многообразию данного показателя.

В современной оценочной практике различают капитальный денежный поток, акционерный денежный поток или денежный поток для собственногокапитала, свободный денежный поток или денежный поток для всего инвестируемого капитала. Основные виды денежных потоков: CCF (Capital Cash Flows) — Денежный поток для всего капитала компании.

Данный денежный поток доступен акционерам и кредиторам компании; EСF (Equity Cash Flows) — денежный поток для собственного капитала компании, данный денежный поток доступен для акционеров (собственников) компании; FCF (Free Cash Flows) — «очищенный» денежный поток, как и CCF, является денежным потоком доступным акционерам и кредиторам компании, но не включает налоговые преимущества. Рассмотрим особенности каждой из трех моделей в разрезе составляющих денежного потока, и остановимся на основных существенных моментах, определяющих корректность расчета величины стоимости компании.

Расчет величины денежного потока. CCF = EBIT + Depreciation — Capital Expenditures — Working Capital Increase — Actual Taxes, где EBIT (Earnings before Interest and Taxes) — прибыль компании до вычета процентов и налогов; Depreciation — амортизация основных средств и нематериальных активов (неденежные расходы компании, возвращающиеся к ней в составе выручки); Capital Expenditures — капвложения компании в создание инвестиционных активов; Working Capital Increase — увеличение собственного оборотного капитала компании (части оборотных средств, которая должна финансироваться за счет собственных и долгосрочных заемных средств); Actual Taxes — рассчитывается как Actual Taxes = (Tax Rate) *(EBIT — Interest), и представляет собой фактически уплаченные компанией налоги (имеется в виду налог на прибыль).

При расчете фактически уплаченных налогов учитывается величина «налогового щита» (той части расходов, которые выведены из-под налогообложения — проценты по заемным средствам). Interest – сумма уплаченных процентов по заемным средствам. Рассмотрим следующий вид денежного потока ECF. EСF = EBIT + Depreciation — Capital Expenditures — Working Capital Increase — Interest — Debt Payments + Debt Issues — Actual Taxes.

Debt Payments — погашение кредитов/займов, Debt Issues — величина новых кредитов/займов. FCF (Free Cash Flow — свободный денежный поток) — близок к CCF, но в отличие от ССF не включает налоговые преимущества. FСF = EBIT + Depreciation – Capital Expenditures – Working Capital Increase – Hypothetical Taxes [Tax Rate*EBIT], где Hypothetical Taxes, рассчитывается как Hypothetical Taxes = Tax Rate*EBIT, и представляет собой налоги, которые компания бы заплатила, если бы не использовала эффект налогового щита. Денежные доходы, ожидания, да и другие важные понятия, используемые в стоимостной оценке, включая стоимость бизнеса —все имеют временные характеристики. Величины, применяемые при оценке бизнеса, определяются либо на конкретную дату, либо за определенный период времени.

15.03.2015 289.15 Кб 6 ЭКОНОМИКА 180 (1).rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Методы анализа денежных потоков предприятия

Денежные средства – самая ликвидная часть оборотных активов предприятия. К денежным средствам относятся средства в кассе, на расчетных, текущих и иных счетах предприятия.

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и так далее.

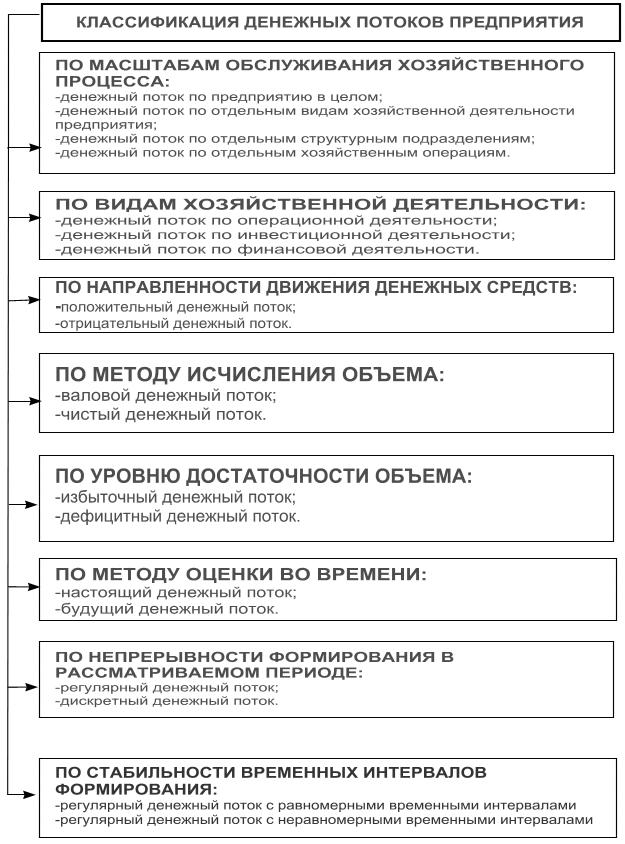

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Рисунок 1. Классификация денежных потоков предприятия

- оперативный, повседневный контроль над сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль над целевым использованием денежных средств;

- контроль за правильными и своевременными расчетами с бюджетом, поставщиками и персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- анализ состояния абсолютной ликвидности предприятия;

- соблюдение сроков оплаты кредиторской задолженности;

- способствование грамотному управлению денежными потоками предприятия.

Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс предприятия и отчет о движении денежных средств (в отчетности до 2011 года это форма 4).

Отчет о движении денежных средств – это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

- прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.