ГЛАВА 1.

АНАЛИЗ ОБЩИХ ЛОГИСТИЧЕСКИХ ЗАТРАТ И МЕТОДОВ ИХ ОПТИМИЗАЦИИ

• простота и объективность калькулирования себе¬стоимости обслуживания потребителей, так как при этом отпадает необходимость в условном рас¬пределении постоянных затрат;

• возможность сравнения себестоимости, прибыль¬ности обслуживания потребителей в различные периоды по переменным затратам. В этой связи изменение структуры предприятия и связанное с ним изменение постоянных затрат не оказывают влияния на себестоимость выполнения заказов;

• возможность определения наиболее рентабельных изделий, оптимальных объемов перевозок по тому вкладу, который они вносят в общий доход;

• возможность определения точки безубыточности, т.е. объема обслуживания, при котором у пред¬приятия нет ни прибыли, ни убытков. Недостатками применения сокращенного варианта

расчета себестоимости являются:

• сложность разделения постоянных и переменных затрат;

• проблема объективности включения переменных затрат в себестоимость обслуживания потребителей;

• такой подход к расчету себестоимости не дает от¬вета на вопрос: сколько стоит обслуживание по¬требителя, какова ее полная себестоимость? По¬этому необходимо дополнительное распределение постоянных затрат;

• в случае снижения цен в целях достижения при¬вилегированного положения на рынке по отдель¬ным видам обслуживания возникает опасность, что не будут покрыты постоянные расходы, т.е. предприятие понесет убытки;

* в числе постоянных затрат имеются такие, кото¬рые могут быть прямо отнесены на отдельные за¬казы, но они при этом методе не учитываются в себестоимости.

Главное достоинство сокращенного варианта учета и калькулирования себестоимости обслуживания по¬требителей заключается в том, что он позволяет изу¬чать взаимосвязь между объемом обслуживания, за¬тратами и прибылью предприятия, т.е. проводить анализ безубыточности при управлении затратами. Использование методов расчета усеченных логисти¬ческих затрат позволяет избежать условности рас¬пределения постоянных затрат, применить расчетные коэффициенты отнесения последних на центры логи¬стической ответственности. Остальная часть постоян¬ных затрат компенсируется за счет маржи, т.е. раз¬ницы между ценой обслуживания и совокупностью переменных и прямых постоянных затрат. Учет по усеченной себестоимости играет самостоятельную роль в управлении затратами и ведется параллельно с учетом по полной себестоимости, соответствующим требованиям российского законодательства.

Определение затрат на основе видов деятельно¬сти требует начисления затрат, связанных с этими широкими категориями, на конкретные задачи и вы¬полненные работы. При этом необходимо оценить за¬траты по конкурирующим звеньям поставщиков. Для выяснения положения предприятия по отношению к его конкурентам должны быть оценены затраты кон¬курентов на те же виды деятельности.

Это является высшим классом конкурентной разведки. И несмотря на рутинность определения оценок затрат для каж¬дой работы и неточность некоторых из этих оценок, результаты сравнения затрат на выполнение кон¬кретных внутренних задач и функций у предприятия и у его конкурентов, а также определение конкурен¬тоспособности предприятия по сравнению с его глав¬ными соперниками делают учет затрат по видам дея¬тельности ценным инструментом стратегического управления. Невзирая на существование определен¬ных проблем, связанных с этим расчетом, руководя¬щий состав каждого предприятия должен попытаться просчитать цепь своего бизнеса.

Классификация и типы ключевых показателей (KPI) бизнес-процессов

Учет логистических затрат должен быть интегри¬рован с их нормированием, планированием и анали¬зом в единую информационную систему, позволяю¬щую оперативно выявлять и устранять отклонения в процессе логистической деятельности. При этом решаются вопросы о выгодности для предприятия за¬купки той или иной продукции, производства в том или ином месте, использования тех или иных кана¬лов распределения.

Анализ практики деятельности предприятий пока¬зал, что существующие аналитические методы опре¬деления логистических затрат не дают возможности оценить вклад каждой структурной единицы в об¬щую сумму экономии или удорожания. А это особен¬но важно, когда необходимо не только установить причину возникновения дополнительных затрат, но и выявить место и возможные последствия.

Выводы по главе 1

1. Данные, получаемые посредством учета и анали¬за логистических затрат, должны являться индикато¬ром наличия проблем у предприятия в области логи¬стики, служить основой для выбора эффективных вариантов решения этих проблем. Анализ логистиче¬ских затрат должен выполняться на основе достовер¬ной учетной информации, а это выполнимо лишь при условии их обособленного планирования и учета.

2. В структуре потока логистических затрат про¬исходит перераспределение стоимости.

3. Абсолютный рост в денежном выражении вели¬чины потока затрат обусловлен ростом физического объема потоковых процессов и производства готовой продукции в логистических цепях.

4. Чрезмерно укрупненный и обобщенный харак¬тер отражения затрат не позволяет адекватно опти¬мизировать логистические затраты.

5. Анализ логистических затрат предприятия осу¬ществляется, как правило, расчетом отклонений фак¬тически потребленных ресурсов от запланированных объемов без учета влияния конкретных факторов.

6. Существующие классификации затрат не охваты¬вают всю логистическую цепочку обслуживания зака¬зов потребителей. Анализ показал, что затраты клас¬сифицированы лишь в отдельных областях логистики.

7. Анализ действующей системы управления логи¬стическими затратами различными методами пока¬зал, что рассмотренные методы не дают требуемых результатов. Это приводит к недостаточному исполь¬зованию резервов снижения логистических затрат.

8. Основные вопросы системы управления логи¬стическими затратами связаны:

• с выделением и классификацией логистических затрат, на основе которых исследуются отдельные явления и процессы на примере звеньев логисти¬ческой цепи;

• с определением основных элементов модели:

— ресурсов;

— участников логистической деятельности;

— соотношения взаимосвязей, возникающих меж¬ду участниками логистической деятельности;

— решений вопросов логистической организации для интегрирования комплекса управления ло¬гистическими затратами.

Информация

Подобрать курс

- Развиваем склад

- Транспорт и ВЭД

- Закупки и запасы

- Оптимизируем цепи поставок

- С выдачей документа

- По вечерам

- В сжатые сроки

- Без отрыва от производства

- Экскурсии

- Мини-курсы

- Обучаемся бесплатно

- Скоро начнутся

Контакты / График работы

125167, г. Москва,

Ленинградский проспект, 39ст14, оф. 203

АНО ДПО «Международный институт логистики и транспорта»

Источник: www.ec-logistics.ru

Общая характеристика затрат на качество бизнес-процессов предприятия Текст научной статьи по специальности «Экономика и бизнес»

В статье рассматриваются затраты на обеспечение качества бизнес-процессов предприятия , дается общая характеристика затрат на качество , предлагается авторское уточнение понятия «затраты на качество бизнес-процессов » предприятия .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Скальский А. В.

Модель оптимизации затрат на качество бизнес-процессов предприятия

Теоретико-методические аспекты совершенствования учета и нормирования затрат на обеспечение качества продукции

Обеспечение конкурентных преимуществ производства и реализации продукции на основе аутсорсинговой модели организации бизнеса предприятия

Построение системы экономики качества организации

Модель оценки затрат на качество бизнес-процессов в условиях неполных данных

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры?

Вы всегда можете отключить рекламу.

GENERAL DESCRIPTION OF THE COST OF QUALITY BUSINESS PROCESSES

The article discusses the costs of providing quality businessprocesses,provides a general description of the cost of quality , the author ’s proposed clarification of the term «cost of quality of business processes» the company.

Текст научной работы на тему «Общая характеристика затрат на качество бизнес-процессов предприятия»

ОБЩАЯ ХАРАКТЕРИСТИКА ЗАТРАТ НА КАЧЕСТВО БИЗНЕС-ПРОЦЕССОВ ПРЕДПРИЯТИЯ

Скальский А.В., аспирант ФГУП «СТАНДАРТИНФОРМ»

В статье рассматриваются затраты на обеспечение качества бизнес-процессов предприятия, дается общая характеристика затрат на качество, предлагается авторское уточнение понятия «затраты на качество бизнес-процессов» предприятия.

Ключевые слова: качество, бизнес-процесс, предприятие, регламент, соответствие.

GENERAL DESCRIPTION OF THE COST OF QUALITY BUSINESS PROCESSES

Skalsky A., the post-graduate student, FGUP «STANDARTINFORM»

The article discusses the costs of providing quality businessprocesses,provides a general description of the cost of quality, the author’sproposed clarification of the term «cost of quality of business processes» the company

Keywords: quality, business process, enterprise, regulation, compliance.

Одним из важнейших принципов Всеобщего управления качеством является принцип реализации на предприятии в рамках системы менеджмента качества (СМК) процессного подхода, в основе которого лежит выделение в организации процессов и управление ими. Международные стандарты серии ИСО 9000 определяют процесс как совокупность взаимосвязанных и взаимодействующих видов деятельности, которые совместно реализуют некую задачу в рамках определенной организационной структуры. Все виды процессов организации находятся в постоянном взаимодействии, образуя некоторое поле взаимодействия организации, в рамках которого осуществляется внутренний и внешний ресурсный обмен.

Ключевой предпосылкой внедрения и эффективного использования процессного подхода является его экономическое обоснование. Оно связано, прежде всего, с определением затрат на качество, среди которых выделяются: затраты на предупреждение; затраты на оценку и контроль; затраты, связанные с внутренними и внешними отказами. Концепция экономической оценки затрат на качество, принятая в международных стандартах ИСО 9000, может выступать инструментом оценки последствий экономических решений, принимаемых в рамках СМК. Она дает возможность оценить убытки от возникающих отказов, дефектов и несоответствий, провести всесторонний анализ затрат на качество.

Согласно международным стандартам (1БО 8402:1994, 1БО 9000:1994, замененным на 18О 9000:2000 и далее 18О 9000:2005, впоследствии замененным на 1БО 9001:2008) объектом качества может быть деятельность или процесс; продукция (результат деятельности или процессов), которая, в свою очередь, может быть материальной (вещи, товары, изделия и т.п.), или нематериальной (информация, понятия и др.), включать услуги или быть комбинацией из них; организация, система или отдельное лицо, любая комбинация из них.

Качество продукции и услуги не может быть достигнуто без определенного качества бизнес-процессов. В настоящее время существует достаточно большое количество определений и интерпретаций категории «бизнес-процесс». Автор придерживается определения бизнес-процесса близкого к определению, представленному в диссертации К.В. Темирова [1].

Бизнес-процесс — это совокупность целенаправленных созидательных действий по производству и поставке продукции для внутренних и внешних потребителей. В данном определении бизнес-процесс, прежде всего, — это система последовательных, целенаправленных и регламентированных видов деятельности, в которой «на входе» используется один или более видов ресурсов, и в результате которой «на выходе» создается продукт или услуга, представляющий ценность для потребителя. У бизнес-процесса всегда есть внешние или внутренние «платежеспособные» заказчики (потребители), он протекает через внутрифирменные и межфирменные границы и барьеры и, как правило, он не детерминируется формальной организационной структурой предприятия. Примером бизнес-процессов могут быть разработка стратегии, оплата счетов компании, выдача кредита, изучение рынка, материально-техническое снабжение, производство комплектующих, конечная сборка, планирование, поддержка клиентов, выполнение заказов и многое другое.

Источником некачественной продукции и услуги может быть не только устаревшие технологии, плохое оборудование, непригод-

ное сырье или неквалифицированные работники, но и низкое качество бизнес-процессов. При этом требуемое качество бизнес-процесса невозможно обеспечить без использования соответствующего качества входов (сырье, информация и т.п.), используемых технологий и всех этапов выполнения (работники, оборудование, организация работ и система управления и т.п.) бизнес-процесса. Лишь комплексное обеспечение качества всех этих ресурсных составляющих бизнес-процесса может обеспечить необходимый уровень качества продукции и услуг на выходе процесса.

С позиции управления предприятием, его бизнес-процессами качество может рассматриваться как одна из характеристик или параметров бизнес-процесса. Международный стандарт 1БО 9001:2008 определяет качество как совокупность характеристик объекта, относящихся к его способности удовлетворять установленные и предполагаемые потребности, т.е. качество должно быть ориентировано на потребителя, на удовлетворение его нужд, потребностей и ожиданий. Это определение качества в широком смысле. В узком же или операциональном смысле качество — степень соответствия совокупности присущих отличительных свойств потребностям или ожиданиям, которые установлены, являются общепринятой практикой организации, ее потребителей и других заинтересованных сторон или являются обязательными.

Авторская позиция состоит в том, что под качеством бизнес-процесса предлагается понимать совокупность его характеристик, относящихся к его способности удовлетворять установленные и предполагаемые потребности заказчиков (потребителей) бизнес-процесса. В операциональном смысле качество бизнес-процесса -это степень соответствия изменения его состояния требованиям регламента бизнес-процесса. Под регламентом бизнес-процесса будем понимать документально закрепленные требования к бизнес-процессу и его ресурсно-технологическому обеспечению, которые позволяют удовлетворить установленные или предполагаемые потребности его заказчика (потребителя).

В условиях рыночной экономики качество производимой продукции и услуг является определяющим фактором их конкурентоспособности и одновременно основным составляющим цены. Требование «высокое качество — низкая цена» сегодня является лучшим показателем эффективности управления затратами на конкретный объект.

Затраты на качество определяются прежде всего расходами, связанными с реализацией стадий жизненного цикла продукции. Это затраты на маркетинговые исследования, научно-исследовательские и опытно-конструкторские работы, производство, доставку и монтаж, а также техническое обслуживание. Затраты на качество могут быть как внутренними, так и внешними. Первые определяются внутренней деятельностью и расходами, связанными с продукцией. Вторые представляют расходы, связанные с поставщиками, потребителями, агентами, дилерами и т.д.

Затраты на качество имеют большое значение, так как практически они всегда высоки и означают снижение прибыли и потерю заказов. Затраты, связанные с качеством, имеют широкий спектр и определяются отказами систем, браком, переработкой, поздней доставкой, жалобами на обслуживание и гарантии, отзывами о продукции и т.д.

В литературе [2] данное понятие чаще всего рассматривается

как затраты на соответствие и несоответствие качеству. Автор считает целесообразным дать более широкое определение, позволяющее рассмотреть затраты на качество продукции не только в целом, но и по отдельным процессам СМК предприятия.

Таким образом, затраты на качество продукции в СМК предприятия, представляют собой как затраты предприятия на соответствие и несоответствие качеству, возникающие в результате реализации основных процессов СМК: документооборота СМК; деятельности управленческого персонала; управления ресурсами; реализации процессов жизненного цикла продукции, мониторинга и улучшения.

Конкуренция вынуждает производителей предпринимать различные меры по минимизации затрат. Делают продукцию дорогой именно лишние затраты, т.е. те, которых можно избежать. Определить, какие затраты являются лишними, можно с помощью измерения. Измерение затрат позволяет выделить мероприятия, связанные с качеством продукции на различных стадиях ее жизненного цикла.

Это дает возможность рассматривать качество как параметр деловой активности. Измерение расходов на качество позволяет оценить деятельность и дает основу для сравнительной оценки различной продукции (товаров, услуг), процессов и подразделений.

Прежде чем рассмотреть современную классификацию затрат на качество, необходимо остановиться на подходах различных зарубежных ученых в области управления качеством. Дж.

Джуран и А. Фейгенбаум предлагали делить затраты на качество на четыре группы [3]: затраты на предупреждение возникновения несоответствий и улучшение качества; затраты на оценку качества; издержки вследствие внутренних несоответствий; издержки вследствие внешних несоответствий. Это позволило им сформулировать задачу такого распределения затрат между группами, которое минимизирует их общую величину. Позднее Ф. Кросби предложил иной подход, состоящий в разделении затрат на две категории. В его основе лежит стремление к нулевому уровню дефектов в процессе деятельности предприятия. Он различает затраты, связанные с производством «правильной продукции с первого раза» (цена соответствия), и затраты, вызванные необходимостью исправления допущенных несоответствий или брака (цена несоответствия).

Оценив недостатки описанных выше подходов, Э. Деминг предложил сосредоточиться на программе действий, направленных на улучшение всей работы предприятия и на минимизацию всех видов неэффективных затрат. Тогда «лишние» затраты исчезнут сами собой, а то, что действительно важно знать для эффективного управления бизнесом, все равно никогда не известно в полном объеме. Жизнь показала, что подход Э. Деминга оказался очень результативным. Его подход положен в основу версии стандартов ИСО 9000.

В современной практике затраты на качество подразделяются на две группы. Это затраты, характеризующие попытки обеспечить и гарантировать должный уровень качества продукции, т.е. затраты, связанные с достижением соответствия качеству, и затраты, связанные с восстановлением качества, то есть затраты на несоответствие качеству. Первая группа, в свою очередь, делится на затраты, связанные с предупреждением дефектов, и затраты, связанные с оценкой и контролем продукции. Вторая группа предполагает деление на затраты по внешним и внутренним отказам.

В действительности, невозможно полностью исключить затраты на качество, однако их можно привести к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время как некоторых можно избежать. Так, затраты, связанные с предупреждением дефектов, являются необходимыми, так как позволяют сокращать другие группы затрат. Примером может служить подготовка персонала по вопросам качества. Практика показывает, что если руководство не жалеет денег на данную статью затрат, то чаще всего затраты на внутренние и внешние отказы сокращаются.

Согласно Британскому стандарту затраты делятся на четыре категории. Затраты на предотвращение — стоимость любых действий, направленных на исследование, предотвращение или уменьшение дефектов и отказов. Затраты на предотвращение могут включать стоимость планирования, создания и поддержки системы качества. Затраты на оценку — стоимость оценки достигнутого качества.

Затраты на оценку могут включать стоимость контроля, испытаний и т.п., проводимых в процессе и после завершения производства. Затраты на исправление отказов — внутренние — расходы, которые несет предприятие в связи с неудачей в достижении установленного качества. Сюда входит стоимость бракованной продук-

ции, переработки и повторного контроля, а также другие потери. Затраты на исправление отказов — внешние — затраты, возникающие за пределами предприятия в результате неудач в достижении установленного качества.

Чаще всего затраты рассматривается как затраты на соответствие и несоответствие качеству. Затраты на качество продукции в СМК организации, представляют собой как затраты на соответствие и несоответствие качеству, возникающие в результате реализации основных процессов СМК: («Управление документацией», «Ответственность руководства», «Управление ресурсами», «Жизненный цикл продукции», «Мониторинг, анализ, измерение и улучшение»). Аналогичный подход может быть применен и для определения затрат на качество бизнес-процессов.

Исследование понятийно-категориального аппарата в области управления затратами в СМК организации позволило автору уточнить понятие «затраты на качество бизнес-процессов», под которыми предлагается понимать денежное выражение стоимости использования ресурсов предприятия, позволяющих обеспечить качество бизнес-процессов на уровне, соответствующем регламентам, при которых выпускается продукция и предоставляются услуги необходимого качества.

1. Темиров К.В. Организационно-управленческие резервы повышения качества продукции предприятий: Дисс. канд. экон. каук. — М.: СТАНДАРТИНФОРМ, 2007.

2. Герасимов Б.И., Злобина Н.В., Харламова Т.Н. Управление затратами на качество продукции: отечественный и зарубежный опыт — Тамбов: ТГТУ, 2006.

3. Буданцева И.А., Плоткин А.Д. Регулирование затрат по обеспечению качества продукции. — М.: Издательство стандартов, 1989.

Источник: cyberleninka.ru

Калькулирование себестоимости по методике Activity-based costing

В данной статье будет рассмотрена методика функционального учета затрат.

Метод калькулирования себестоимости продукции по видам деятельности/функциям (Activity Based Costing) продукции позволяет наиболее достоверно исчислять стоимость задействованных ресурсов, обоснованно распределять косвенные издержки и накладные расходы.

Метод Activity Based Costing основан на том, что затраты образуются в результате выполнения определенных операций (видов деятельности, функций). Процесс расчета себестоимости производимой продукции (работ, услуг) позволяет поэтапно распределить косвенные расходы и более точно определить стоимость продуктов.

Подборка схем по Activity-based costing и activity-based budgeting

Слишком долго?

Перезагрузить документ

Activity-based costing

Activity-based costing (калькуляция себестоимости по операциям) позволяет учитывать динамику накладных расходов, определять причины возникновения данного вида затрат, а также порядок их отнесения на готовую продукцию. Основная причина возникновения затрат при методе ABC — это производственный процесс, а также наличие спроса на каждый вид деятельности (или операции). Затраты соотносятся с продукцией на основе потребления индивидуальных продуктов или спроса на каждый вид деятельности. Также учитывается фактор соотношения вида деятельности с объемом производимой продукции.

Традиционная система сбора данных о затратах по методу полного поглощения была разработана в те времена, когда большинство компаний производили лишь узкий ассортимент товаров, а накладные расходы составляли очень небольшую долю от суммы общих затрат. Прямые трудозатраты и прямые затраты на материал составляли основную долю затрат. Поэтому ошибки в отнесении накладных расходов на виды продукции были не существенными.

Типы затрат. Принципы калькулирования затрат в управленческом учете

Целевые затраты

Прямые и косвенные издержки

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки — это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки — к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

Пример: предположим, что анализируемая целевая затрата — это письменный стол, производимый организацией. В этой ситуации затраты на древесину, используемую для производства письменных столов, могут быть точно отнесены к конкретному столу и поэтому классифицированы как прямые издержки. Аналогично, заработная плата работников, чье время труда может быть измерено при изготовлении ими конкретного стола, также является прямыми издержками. И наоборот, заработная плата контролеров по качеству выпускаемой продукции или аренда производственного оборудования не могут быть точно отнесены к конкретному столу, и поэтому такие расходы должны классифицироваться как косвенные издержки.

Однако иногда прямые издержки трактуются как косвенные, так как отнесение каких-то расходов непосредственно к целевой затрате исходя из практических соображений является нецелесообразным.

Таким образом, прямые издержки могут быть отслежены точно, потому что их можно физически привязать к конкретному объекту, в то время как в отношении косвенных издержек этого сделать нельзя.

Категорирование производственных издержек

Основные производственные материалы включают все те материалы, которые используются в производстве конкретного продукта и могут быть точно учтены.

Вспомогательные производственные материалы — материалы, которые применяются для ремонта оборудования, которое используется для выпуска многих столов.

Труд основных (производственных) работников включает те расходы на труд, которые могут быть напрямую отнесены на конкретный продукт.

Труд вспомогательных работников включает в себя заработную плату сотрудников, работающих в отделах, обслуживающих всю компанию, в конкретном продукте точно выделена быть не может. Также к этой категории относится заработная плата всех сотрудников, непосредственно не принимающих участие в выпуске конкретного продукта, но оказывающих помощь в производственном процессе, также классифицируются по этой категории.

Вспомогательные материалы и затраты на вспомогательные работы являются составляющей производственных накладных расходов.

Основные затраты относятся к прямым издержкам на продукт и состоят из затрат на труд, непосредственно затраченный на производство конкретного продукта, плюс расходы на основные производственные материалы, плюс любые прямые издержки. Например, к этому типу относятся расходы на аренду оборудования, требующегося для выпуска конкретной продукции.

Производственные накладные расходы включают все виды производственных затрат. Сюда включаются все расходы на вспомогательный труд и вспомогательные материалы, плюс косвенные производственные расходы.

Распределение затрат — процесс оценивания расходов на все ресурсы, использованные для выпуска продуктов, для которых применяются не прямые измерения, а косвенные.

Затраты за отчетный период и себестоимость продукции

Себестоимость продукции — это расходы, идентифицируемые применительно к приобретенным товарам или произведенным для перепродаж.

Затраты за отчетный период — это расходы, не учитываемые при определении себестоимости запасов, поэтому они рассматриваются как расходы, приходящиеся на период, когда они были понесены.

Схема учета затрат за отчетный период и себестоимости продукции:

Динамика затрат

Краткосрочные переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности, т.е. активизация деятельности в два раза приведет к удвоению переменных издержек. Общие переменные издержки являются линейной функцией, а издержки этого рода на единицу продукции — величиной постоянной.

Постоянные издержки — это расходы в течение рассматриваемого периода времени, остающиеся неизменными по величине в широком диапазоне объемов производства. Общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально росту уровня активности.

Полупеременные издержки – расходы, имеющие постоянную и переменную составляющую.

Релевантные и нерелевантные издержки и поступления

Релевантные затраты и поступления или затраты и поступления будущего периода, или значимые затраты и поступления — это те будущие затраты и поступления, которые меняются в результате принятия решения. Те же затраты и поступления, на которые принимаемое решение влияния не оказывает, называются нерелевантными, т.е. к нему не относящимися (незначимыми).

Например, если кто-то из нас должен сделать выбор, отправиться в поездку на собственном автомобиле или не общественном транспорте, налог на автомобиль и затраты на страховку автомобиля в данном случае являются несущественными, поскольку они остаются теми же самыми, независимо от того, какой вид транспорта выбран. Однако затраты на бензин для автомобиля — совсем другое дело, так как они зависят от нашего варианта выбора, и поэтому этот вид издержек является для принимаемого решения релевантным.

Устранимые и неустранимые затраты

Устранимые затраты — это те расходы, которых можно избежать, которые могут быть сэкономлены, если не принимать какой-то альтернативный вариант, в то время как неустранимые затраты будут понесены в любом случае.

Невозвратные издержки

К этой категории относятся такие расходы, как затраты на уже приобретенные ресурсы, причем общее количество этих ресурсов не зависит от выбора между различными альтернативными вариантами их дальнейшего использования. Другими словами, они представляют расходы, понесенные в результате решений, принятых в прошлом, и не могут быть изменены никаким последующим решением в будущем.

Невозвратные издержки являются для принятия рассматриваемого решения незначимыми, однако они отличаются от нерелевантных затрат, поскольку не все нерелевантные затраты являются невозвратными.

Альтернативные издержки

Иногда для целей принятия решенй необходимо приписать затраты, которые на самом деле денежных трат не требуют.

Альтернативные (или вмененные) издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Альтернативные издержки используются только тогда, когда речь идет о дефицитных ресурсах. Если альтернативного использования ресурсов нет, то альтернативные издержки являются нулевыми, в противном случае, если речь идет о дефицитных ресурсах, альтернативные издержки существуют и должны быть учтены.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Позаказная и попроцессная калькуляция затрат

Существует два основных типа систем учета, которые компании могут адаптировать для своих целей: позаказная калькуляция (калькуляция работ) и попроцессная калькуляция (калькуляция процессов).

Позаказная калькуляция относится к системам калькуляции затрат, используемым в организациях, где каждая единица или партия выпускаемой продукции или услуг является уникальной. Это обусловливает необходимость знать издержки по каждой выпускаемой единице продукции и поэтому их приходится вычислять отдельно. Таким образом, термин «заказ» (или «работа») в данном случае относится к каждой отдельной единице или партии выпускаемой продукции. Системы позаказной калькуляции применяются и в тех отраслях, где выпускаются товары или услуги на заказ. Например, такие услуги своим клиентам обеспечивают аудиторские фирмы, так как каждому их клиенту требуются услуги, для предоставления которых необходим разный объем используемых ресурсов.

Системы попроцессной калькуляции применяются к тем ситуациям, когда выпускается множество одинаковых единиц продукции, и необходимости уточнять затраты применительно к каждой из них нет. Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому уточнять затраты на выпуск каждой отдельной единице не нужно. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

На практике эти две системы калькуляции представляют полярные стороны одного, общего процесса учета. Более того, характер продукции, выпускаемой во многих организациях, иногда требует комбинирования элементов обоих этих систем.

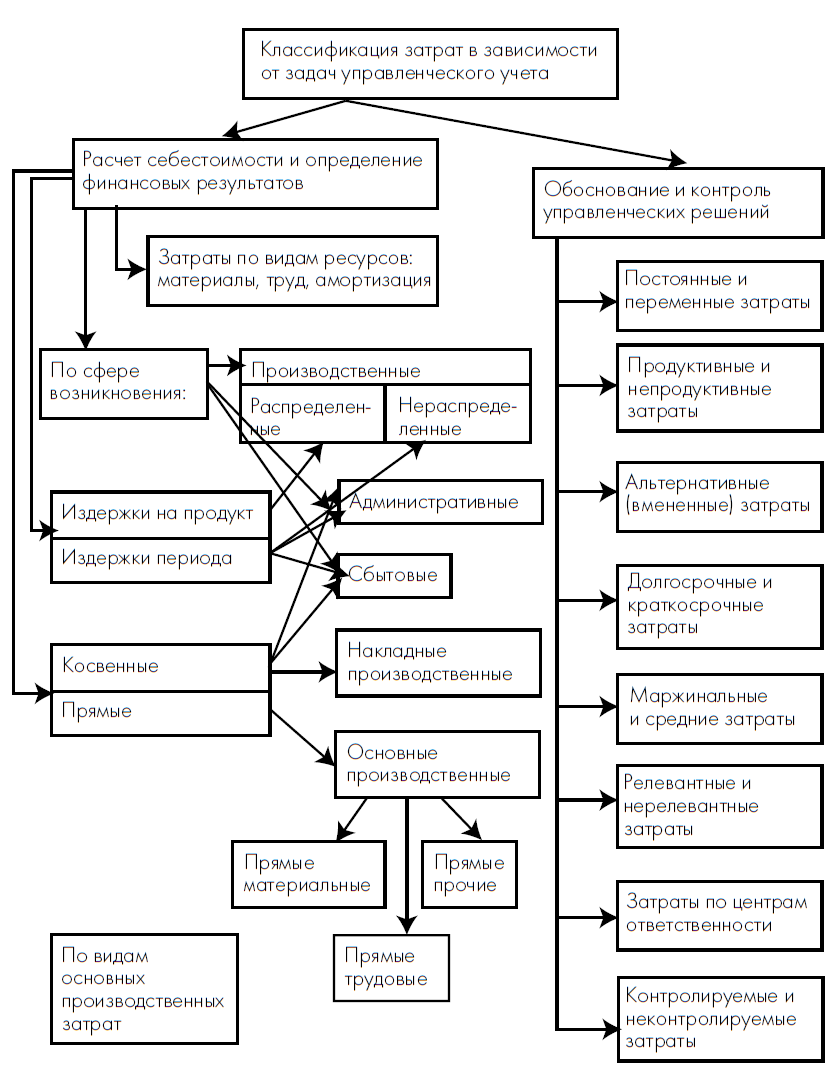

Классификация затрат по целям управленческого учета

Классификация затрат делятся на две группы:

1) предназначенная для расчета себестоимости и определения финансовых результатов;

2) предназначенная для обоснования управленческих решений.

Здесь четко прослеживается, что объект затрат — продукт, работа или услуга. Сначала затраты в разрезе экономических элементов распределяются по сферам деятельности предприятия — производству, управлению и сбыту, затем перераспределяются на продукт или на период. И то и другое — требование финансовой отчетности, в отчете о прибылях и убытках необходимо отдельно показать производственную себестоимость реализованной продукции, административные (управленческие) и сбытовые расходы. Затем вводится критерий прямого или непрямого отнесения издержек на объект затрат, в результате чего в составе производственных затрат выделяются основные и накладные. Основные затраты группируются по видам в зависимости от экономической характеристики потребленных ресурсов. Фактически на этом этапе мы получаем шесть статей затрат:

1) прямые материальные;

2) прямые трудовые;

3) прочие прямые;

4) общепроизводственные распределенные;

5) административные (управленческие или, в российской учетной

терминологии, общехозяйственные);

6) сбытовые (коммерческие).

Это не что иное, как калькуляция себестоимости продукта по статьям затрат — осталось только детализировать некоторые статьи. В зарубежном управленческом учете детализация производится каждым предприятием самостоятельно в зависимости от особенностей продукта и производства. В отечественной практике, поскольку почти те же статьи калькуляции в течение длительного времени были обязательными, а сейчас — официально рекомендуемыми, выводить их из классификации затрат не принято. Обычно просто описывается перечень из традиционных 13–14 статей, а уже затем применительно к ним обсуждается вопрос о том, какие из них прямые или косвенные, постоянные или переменные и т.п.

АВС в схеме классификации затрат

На схеме, представленной ниже, хорошо видно, что, по сути, обе системы классификации (традиционная и ABC) затрат начинаются из одной отправной точки — ресурсов хозяйственной деятельности. Затем они распределяются по сферам деятельности: между АВС и традиционной системой учета затрат есть несомненное сходство, поскольку бизнес-процессы предприятия также группируются по этим же сферам.

Однако если в традиционной системе далее переходят к распределению прямых и косвенных издержек и формированию статей калькуляции, то система АВС предполагает дальнейшую детализацию затрат по бизнес-процессам и видам деятельности. С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting — ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени — своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

Распределение затрат

Распределение прямых и косвенных издержек

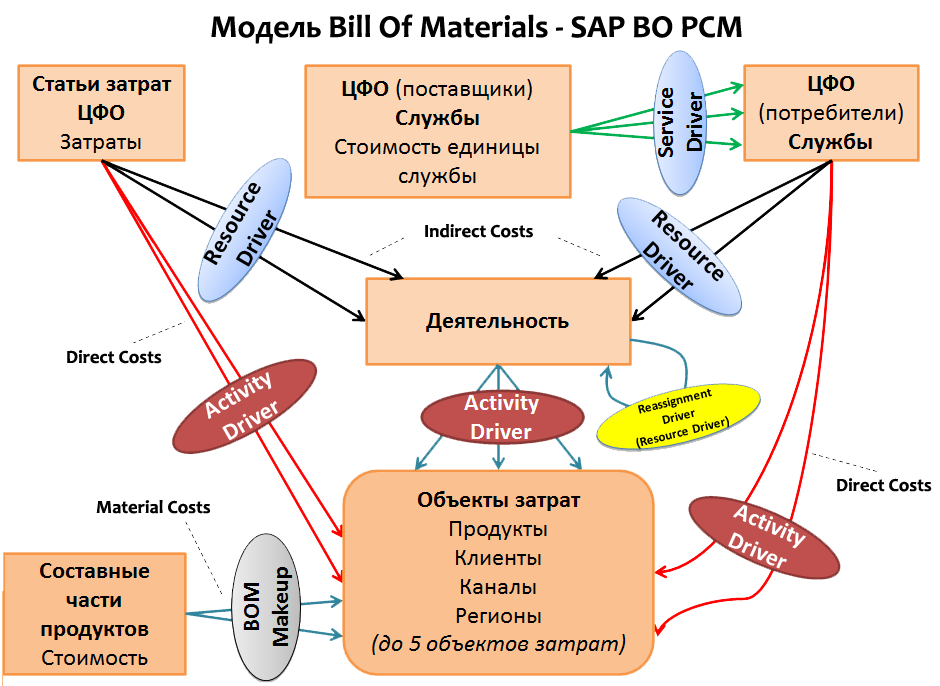

Подходы к управлению затратами от SAP Profitability and Cost Management

- Activity-Based Costing

- Element-Based Costing

- Direct Costing

- Element-Based Costing

Подходы к управлению затратами от Oracle Hyperion Profitability and Cost Management

- Cascading service department allocations

- ABC, TDABC

- Revenue sharing https://ivan-shamaev.ru/sas-cpm-activity-based-costing-and-activity-based-budgeting/» target=»_blank»]ivan-shamaev.ru[/mask_link]