Банк России должен принять решение о регистрации нового банка и выдаче ему лицензии в срок, не превышающий *** месяцев (ответ дайте цифрой)

(*ответ*) 6

Банк, желающий расширять свою деятельность, должен получить дополнительные лицензии, для чего ему необходимо быть в течение последних *** месяцев финансово устойчивым (ответ дайте цифрой)

(*ответ*) 6

Банк, оказывающий весь комплекс банковских услуг, – это банк

(*ответ*) универсальный

специализированный

сберегательный

Банковский менеджер должен уметь на своем уровне управления

(*ответ*) предвидеть и анализировать факторы, способные изменить предстоящую деятельность банка

(*ответ*) планировать деятельность банка

(*ответ*) проводить основные банковские операции

(*ответ*) контролировать деятельность персонала

составлять бизнес-план

В зависимости от обслуживаемых банками отраслей их можно подразделить на

(*ответ*) многоотраслевые

(*ответ*) обслуживающие преимущественно одну из отраслей

межотраслевые

В зависимости от страновой принадлежности капитала банки делятся на

(*ответ*) российские

(*ответ*) иностранные

(*ответ*) совместные

интернациональные

В компетенцию Собрания акционеров, закрепленную в уставе, входит

(*ответ*) определение основных направлений деятельности банка

(*ответ*) ликвидация банка

(*ответ*) утверждение годового отчета

подбирать кадры и рассматривать вопросы их подготовки

В случае ликвидации банка-заемщика требования кредитора по предоставленному им субординированному кредиту могут быть удовлетворены

(*ответ*) только после полного удовлетворения требований иных кредиторов

в первую очередь

В соответствии с Законом «О банках и банковской деятельности» банк может функционировать в форме

(*ответ*) хозяйственного общества

хозяйственного товарищества

унитарного предприятия

производственного кооператива

В состав собственных средств банка включаются

(*ответ*) зарегистрированный уставный капитал

(*ответ*) фонды за минусом долей уставного капитала, выкупленных у участников

(*ответ*) прибыль за минусом убытков

(*ответ*) доходы будущих периодов за минусом расходов будущих периодов

доходы от операций с ценными бумагами

В учредительном договоре банка в форме ООО должны быть определены

(*ответ*) размер и состав вкладов, порядок и сроки их внесения в уставный капитал

(*ответ*) ответственность учредителей за нарушение порядка и сроков внесения уставного капитала

штатное расписание банка

перечень оказываемых банком услуг

В учредительном договоре банка должны быть определены

(*ответ*) обязанность учредителей создать банк

(*ответ*) организационно-правовая форма банка

(*ответ*) размер уставного капитала, размер доли каждого учредителя в УК

(*ответ*) условия и порядок распределения между учредителями прибыли и покрытия убытков

сроки действия договора

Включенная в экономическую систему страны единая и целостная совокупность кредитных организаций, каждая из которых выполняет свои функции, проводит свой перечень денежных операций/сделок, в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности, – это _ система

(*ответ*) банковская

кредитная

финансовая

Ответ эксперта

Банк России должен принять решение о регистрации нового банка и выдаче ему лицензии в срок, не превышающий *** месяцев (ответ дайте цифрой)

(*ответ*) 6

Банк, желающий расширять свою деятельность, должен получить дополнительные лицензии, для чего ему необходимо быть в течение последних *** месяцев финансово устойчивым (ответ дайте цифрой)

(*ответ*) 6

Банк, оказывающий весь комплекс банковских услуг, – это банк

(*ответ*) универсальный

специализированный

сберегательный

Банковский менеджер должен уметь на своем уровне управления

(*ответ*) предвидеть и анализировать факторы, способные изменить предстоящую деятельность банка

(*ответ*) планировать деятельность банка

(*ответ*) проводить основные банковские операции

(*ответ*) контролировать деятельность персонала

составлять бизнес-план

В зависимости от обслуживаемых банками отраслей их можно подразделить на

(*ответ*) многоотраслевые

(*ответ*) обслуживающие преимущественно одну из отраслей

межотраслевые

В зависимости от страновой принадлежности капитала банки делятся на

(*ответ*) российские

(*ответ*) иностранные

(*ответ*) совместные

интернациональные

В компетенцию Собрания акционеров, закрепленную в уставе, входит

(*ответ*) определение основных направлений деятельности банка

(*ответ*) ликвидация банка

(*ответ*) утверждение годового отчета

подбирать кадры и рассматривать вопросы их подготовки

В случае ликвидации банка-заемщика требования кредитора по предоставленному им субординированному кредиту могут быть удовлетворены

(*ответ*) только после полного удовлетворения требований иных кредиторов

в первую очередь

В соответствии с Законом «О банках и банковской деятельности» банк может функционировать в форме

(*ответ*) хозяйственного общества

хозяйственного товарищества

унитарного предприятия

производственного кооператива

В состав собственных средств банка включаются

(*ответ*) зарегистрированный уставный капитал

(*ответ*) фонды за минусом долей уставного капитала, выкупленных у участников

(*ответ*) прибыль за минусом убытков

(*ответ*) доходы будущих периодов за минусом расходов будущих периодов

доходы от операций с ценными бумагами

В учредительном договоре банка в форме ООО должны быть определены

(*ответ*) размер и состав вкладов, порядок и сроки их внесения в уставный капитал

(*ответ*) ответственность учредителей за нарушение порядка и сроков внесения уставного капитала

штатное расписание банка

перечень оказываемых банком услуг

В учредительном договоре банка должны быть определены

(*ответ*) обязанность учредителей создать банк

(*ответ*) организационно-правовая форма банка

(*ответ*) размер уставного капитала, размер доли каждого учредителя в УК

(*ответ*) условия и порядок распределения между учредителями прибыли и покрытия убытков

сроки действия договора

Включенная в экономическую систему страны единая и целостная совокупность кредитных организаций, каждая из которых выполняет свои функции, проводит свой перечень денежных операций/сделок, в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности, – это _ система

(*ответ*) банковская

кредитная

финансовая

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Источник: xn--b1aai8acvc.xn--p1acf

АНАЛИЗ ИНСТИТУЦИОНАЛЬНОЙ СТРУКТУРЫ БАНКОВСКОЙ СФЕРЫ Выполнил Вердиев Джавид

![]()

![]()

Скачать презентацию АНАЛИЗ ИНСТИТУЦИОНАЛЬНОЙ СТРУКТУРЫ БАНКОВСКОЙ СФЕРЫ Выполнил Вердиев Джавид Вердиев Джавид.pptx

- Количество слайдов: 15

АНАЛИЗ ИНСТИТУЦИОНАЛЬНОЙ СТРУКТУРЫ БАНКОВСКОЙ СФЕРЫ. Выполнил: Вердиев Джавид Б 3 -4

СОДЕРЖАНИЕ: • Институциональная структура банковской сферы: понятие и элементы. • Классификация институциональных структур банковских систем. • Факторы, определяющие институциональную структуру банковской системы как части банковской сферы.

ЧТО ТАКОЕ БАНКОВСКАЯ СФЕРА ? Банковская сфера- это включенная в экономическую систему взаимодействующая совокупность кредитных организаций, рынков, бизнеса. Базируется на функционировании кредитной и банковской систем.

Банковская система- исторически сложившаяся в стране и закрепленная законами форма организации деятельности кредитных учреждений. Банковская инфраструктура – совокупность организаций. Позволяющих эффективно осуществлять банковский бизнес Некредитные финансовые организации Элементы Банковской Сферы Денежный и кредитный, фондовый рынка (МБК, валютный РЦБ) Банковская законодательство

Кредитные и страховые брокеры Бюро кредитных историй Оценочные компании Банковская инфраструктура Система страхование вкладов Финансовый омбудсмен Агентство по ипотечному жилищному кредитованию Рейтинговые агентства Коллекторские агентства Союзы и ассоциации

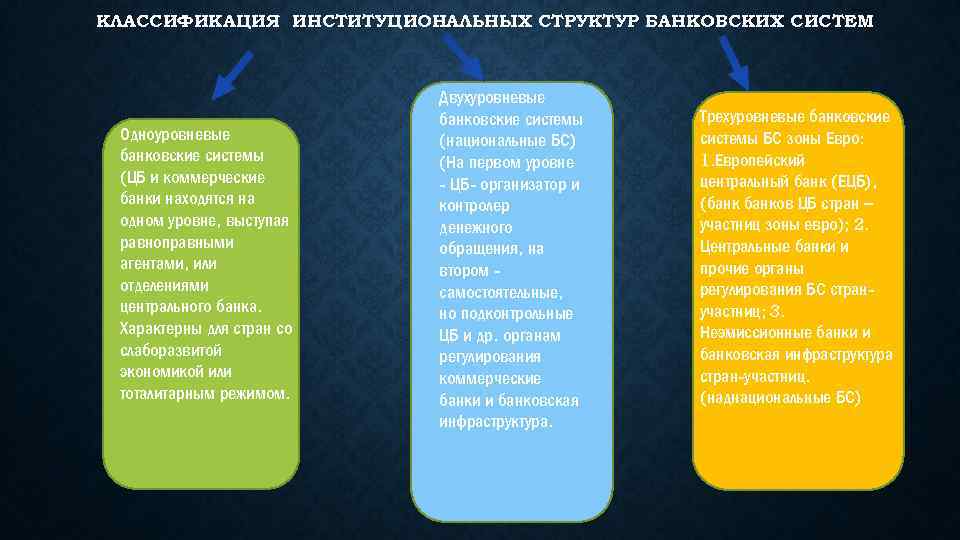

КЛАССИФИКАЦИЯ ИНСТИТУЦИОНАЛЬНЫХ СТРУКТУР БАНКОВСКИХ СИСТЕМ Одноуровневые банковские системы (ЦБ и коммерческие банки находятся на одном уровне, выступая равноправными агентами, или отделениями центрального банка. Характерны для стран со слаборазвитой экономикой или тоталитарным режимом. Двухуровневые банковские системы (национальные БС) (На первом уровне — ЦБ- организатор и контролер денежного обращения, на втором самостоятельные, но подконтрольные ЦБ и др. органам регулирования коммерческие банки и банковская инфраструктура. Трехуровневые банковские системы БС зоны Евро: 1. Европейский центральный банк (ЕЦБ), (банков ЦБ стран – участниц зоны евро); 2. Центральные банки и прочие органы регулирования БС странучастниц; 3. Неэмиссионные банки и банковская инфраструктура стран-участниц. (наднациональные БС)

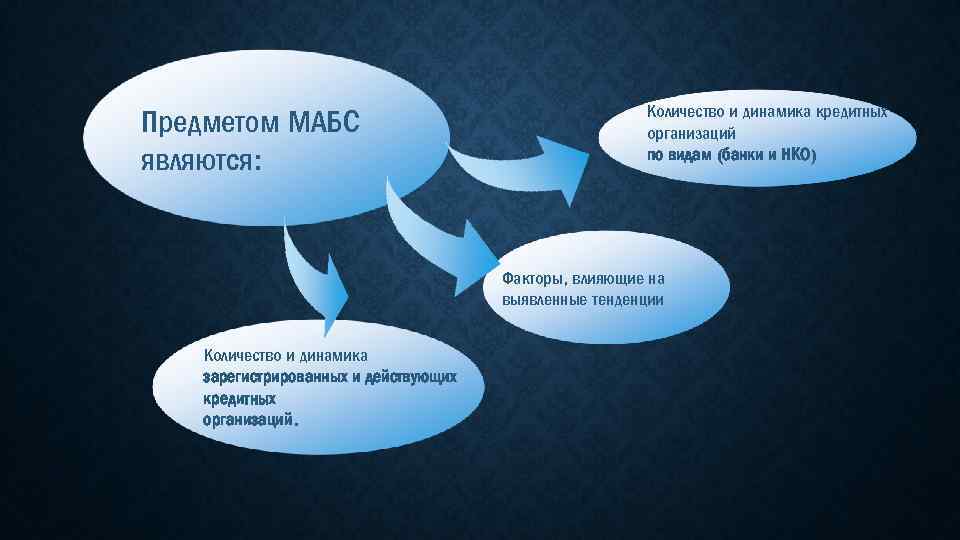

Предметом МАБС являются: Количество и динамика кредитных организаций по видам (банки и НКО) Факторы, влияющие на выявленные тенденции Количество и динамика зарегистрированных и действующих кредитных организаций.

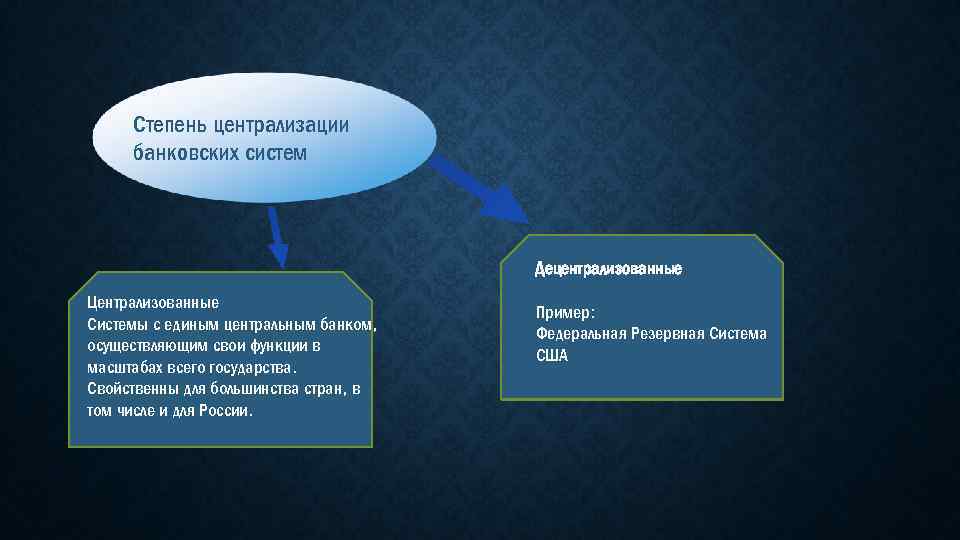

Степень централизации банковских систем Децентрализованные Централизованные Системы с единым центральным банком, осуществляющим свои функции в масштабах всего государства. Свойственны для большинства стран, в том числе и для России. Пример: Федеральная Резервная Система США

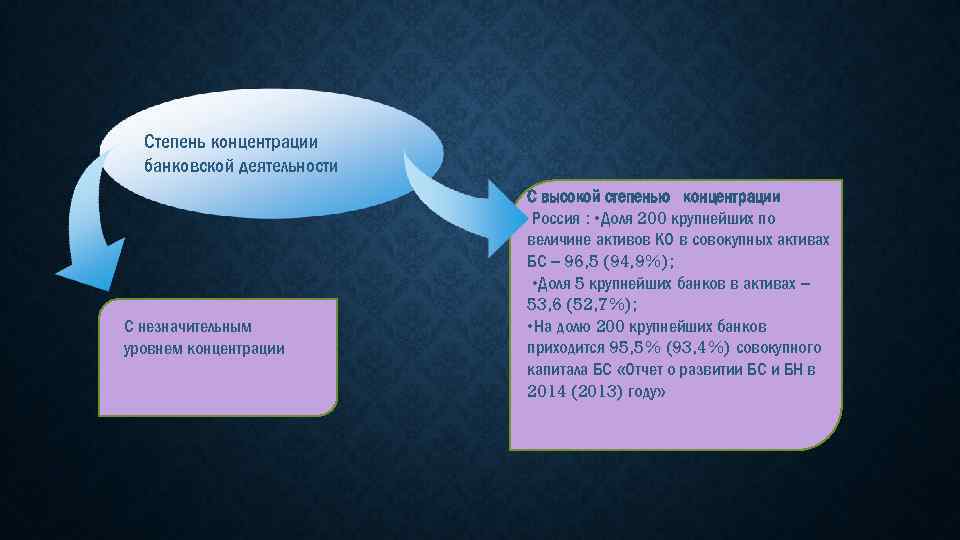

Степень концентрации банковской деятельности С незначительным уровнем концентрации С высокой степенью концентрации Россия : • Доля 200 крупнейших по величине активов КО в совокупных активах БС – 96, 5 (94, 9%); • Доля 5 крупнейших банков в активах – 53, 6 (52, 7%); • На долю 200 крупнейших банков приходится 95, 5% (93, 4%) совокупного капитала БС «Отчет о развитии БС и БН в 2014 (2013) году»

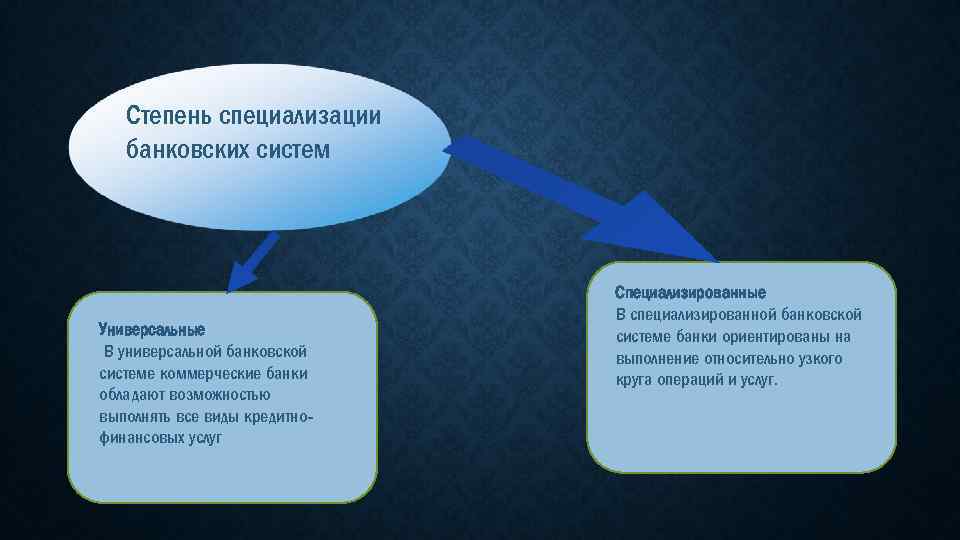

Степень специализации банковских систем Универсальные В универсальной банковской системе коммерческие банки обладают возможностью выполнять все виды кредитнофинансовых услуг Специализированные В специализированной банковской системе банки ориентированы на выполнение относительно узкого круга операций и услуг.

Предметом МАБС являются: Оценка факторов, препятствующих формированию специализации кредитных организаций Выявление количества и оценка перспектив роста числа специализированных банков Количество и динамика кредитных организаций по видам лицензий (привлечение во вклады средств населения, операции с иностранной валютой, генеральные лицензии, лицензии на работу с драгметаллами)

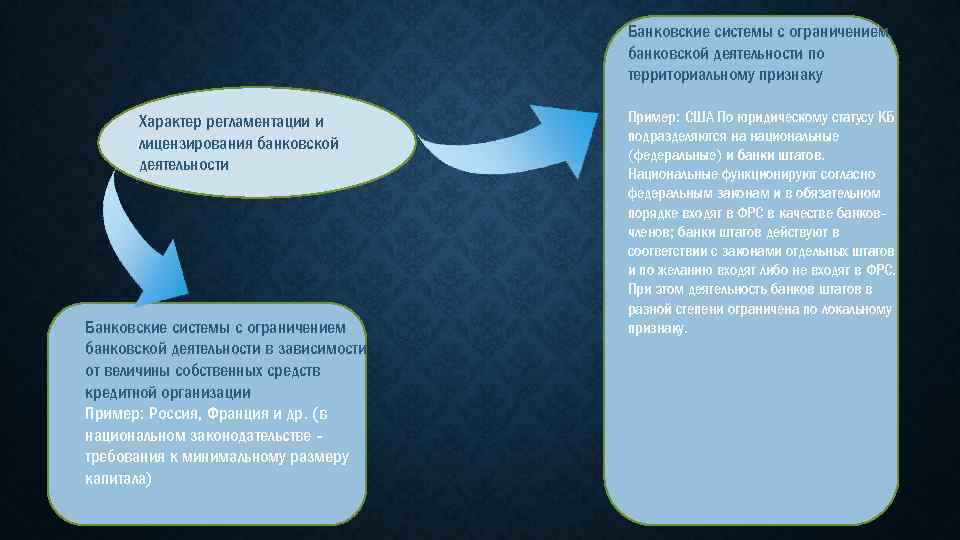

Банковские системы с ограничением банковской деятельности по территориальному признаку Характер регламентации и лицензирования банковской деятельности Банковские системы с ограничением банковской деятельности в зависимости от величины собственных средств кредитной организации Пример: Россия, Франция и др. (в национальном законодательстве требования к минимальному размеру капитала) Пример: США По юридическому статусу КБ подразделяются на национальные (федеральные) и банки штатов. Национальные функционируют согласно федеральным законам и в обязательном порядке входят в ФРС в качестве банковчленов; банки штатов действуют в соответствии с законами отдельных штатов и по желанию входят либо не входят в ФРС. При этом деятельность банков штатов в разной степени ограничена по локальному признаку.

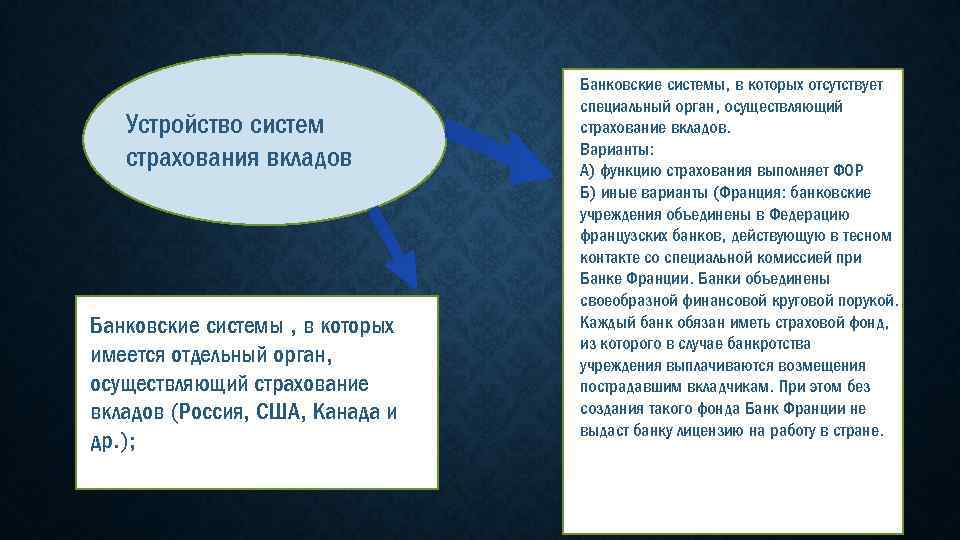

Устройство систем страхования вкладов Банковские системы , в которых имеется отдельный орган, осуществляющий страхование вкладов (Россия, США, Канада и др. ); Банковские системы, в которых отсутствует специальный орган, осуществляющий страхование вкладов. Варианты: А) функцию страхования выполняет ФОР Б) иные варианты (Франция: банковские учреждения объединены в Федерацию французских банков, действующую в тесном контакте со специальной комиссией при Банке Франции. Банки объединены своеобразной финансовой круговой порукой. Каждый банк обязан иметь страховой фонд, из которого в случае банкротства учреждения выплачиваются возмещения пострадавшим вкладчикам. При этом без создания такого фонда Банк Франции не выдаст банку лицензию на работу в стране.

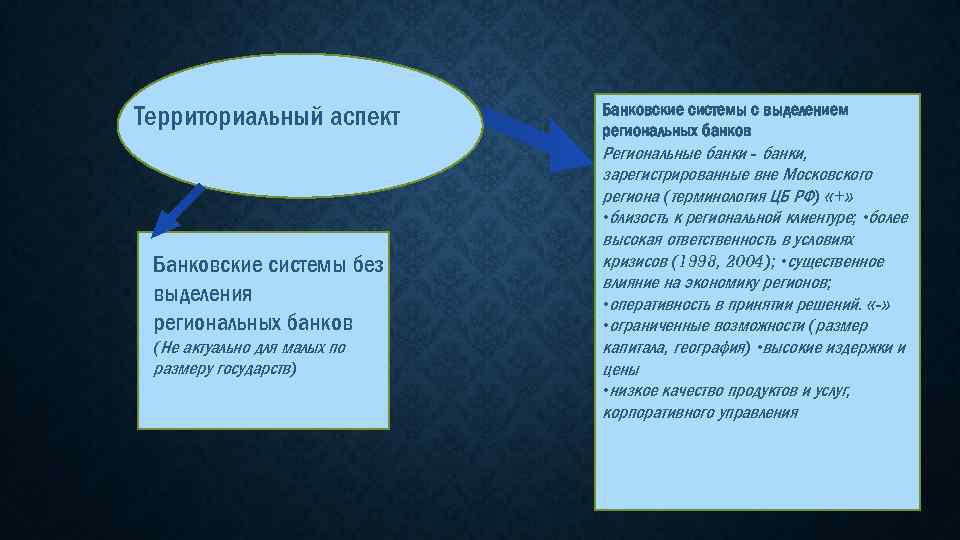

Территориальный аспект Банковские системы без выделения региональных банков (Не актуально для малых по размеру государств) Банковские системы с выделением региональных банков Региональные банки — банки, зарегистрированные вне Московского региона (терминология ЦБ РФ) «+» • близость к региональной клиентуре; • более высокая ответственность в условиях кризисов (1998, 2004); • существенное влияние на экономику регионов; • оперативность в принятии решений. «-» • ограниченные возможности (размер капитала, география) • высокие издержки и цены • низкое качество продуктов и услуг, корпоративного управления

Факторы, определяющие институциональную структуру банковской системы как части банковской сферы:

Источник: present5.com

Что такое кредитная система: как работает и что включает в себя?

Слыша выражение «кредитная система», даже далекий от финансовой сферы человек поймет, что речь здесь ведется о деньгах. В этой статье мы разберем что это такое, какие типы кредитных систем бывают, а также ее особенности в нашей стране.

Содержание скрыть

Что такое кредитная система

Кредитной системой называют всю совокупность учреждений, обеспечивающих кредитно-денежные отношения, их деятельности и норм, контролирующих эту деятельность. То есть в нее входят:

- виды, методы кредитования;

- кредитно-финансовые учреждения.

Она способна влиять на экономику, координируя перераспределение денежных средств в конкретной стране или другом едином экономическом пространстве.

Функции кредитной системы

Финансово-кредитная система выполняет три основных функции:

- регламентирующая – контроль деятельности финансовых организаций;

- регулирующая – изменение условий кредитования;

- денежно-хозяйственная – взаимодействие с населением (кредитование, хранение сбережений).

В нашей стране рынок кредитования является весомой частью финансовой системы и определяет правила денежных взаимоотношений субъектов рынка. В частности, сильное влияние оказывается на предпринимательскую деятельность.

От чего зависит кредитная система

Кредитная система зависит от нескольких факторов:

- уровень развития экономики;

- развитость товарно-денежных отношений;

- общественный и экономический строй;

- уровень проработки законодательных основ кредитных отношений;

- состояние экономики, в зависимости от фазы экономического цикла;

- возможности государства и ЦБ регулировать эту сферу;

- предсказуемость ее развития.

Система возникает тогда, когда кредитные отношения между субъектами рынка позволяют формироваться устойчивым связям по аккумулированию временно свободных средств населения и их инвестированию.

Типы кредитных систем

Различных классификаций кредитных систем достаточно много.

По степени развития:

- развитая;

- развивающаяся.

По типу хозяйствования:

- централизованная;

- рыночная;

- переходного типа.

По географическому признаку:

- национальная;

- международная.

Чаще всего выделяют 2 вида кредитных систем:

- Англосаксонского типа или сегментированные;

- Континентального типа или универсальные.

Первый тип называется сегментированным потому, что государство может законодательно вводить ограничения на некоторые операции, проводимые субъектами кредитной системы. Предполагается жесткое разделение сфер деятельности коммерческих банков и небанковских кредитных организаций.

В универсальных системах такие ограничения отсутствует, но государство контролирует деятельность кредитных институтов. При таком типе устройства различия между банками и другими кредитными организациями стираются.

Структура кредитной системы

В нашей стране она имеет двухуровневую структуру. Центральное место в любой кредитной системе занимает эмиссионный банк, такие банки занимаются выпуском банкнот. У нас первую позицию занимает Центральный банк РФ (Банк России), а зависимыми от него являются все остальные учреждения:

- коммерческие банки;

- другие кредитные организации;

- ассоциации банков.

При рыночной системе нет монополии государства на банковскую деятельность. Кредитование населения и компаний осуществляют различные коммерческие организации.

Кредитная система играет огромную роль в росте экономики нашей страны. Уровень развития рынка кредитования способствует увеличению потока инвестиций в производство и экономику в целом.

Кредитная система ЦБ

ЦБ РФ находится в ведении государства и имеет исключительные полномочия, сильно отличающиеся от возможностей других банков. Работает он в соответствии с федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 02.12.1990 N 394-1.

Уставной капитал и все имущество Банка России является федеральной собственностью. Государство не отвечает по обязательствам Центробанка, и он не отвечает по обязательствам государства.

Центральный банк проводит денежную политику нашей страны и регулирует всю ее финансовую систему, его функции:

- надзор за деятельностью организаций на рынке кредитования;

- лицензирование этой деятельности;

- организация платежного оборота;

- эмиссия наличности (выпуск национальной валюты);

- установление правил проведения банковских операций;

- разработка методологии банковской деятельности страны;

- защита и обеспечение устойчивости рубля.

С помощью изменения ставки по кредитам стимулируется предпринимательская активность. Увеличение или уменьшение ставки Центробанка напрямую влияет на размер процентной ставки по кредитам для населения или компаний, которые предоставляют частные банки. Этот механизм является основополагающим в современной макроэкономике.

Центральный банк также регулирует количество денег, находящихся в кредитной системе, и сумму обязательных банковских резервов, которая должна в нем храниться.

Благодаря этому механизму, ЦБ управляет широтой возможностей коммерческих финансовых организаций к перераспределению денег их вкладчиков.

Политика ЦБ

Различают несколько типов денежно-кредитной политики Центрального банка РФ.

- Рестрикционная денежно-кредитная политика. Ужесточаются условия и ограничивается объем кредитных операций коммерческих банков. Повышается уровень процентных ставок. Обычно направлена на сдерживание инфляции и сопровождается сокращением государственных расходов и повышением налогов.

- Политика экспансии. Создаются льготные условия для кредитования, понижаются процентные ставки. Это ведет к увеличению денежной массы.

Структура ЦБ

Структура Центрального банка имеет вертикальную интеграцию. Эта система включает в себя множество подразделений.

- Центральный аппарат имеет в своем составе 27 ведомств: департаментов, управлений и подразделений.

- Полевые учреждения.

- Учебные заведения.

- Подразделения безопасности.

- Вычислительные центры.

- Территориальные учреждения. Это обособленные подразделения, выполняющие часть функций ЦБ РФ на территории отдельных субъектов Российской Федерации (национальные банки республик).

- Расчетно-кассовые центры управляются территориальными подразделениями. Осуществляют банковские операции с денежными средствами, как наличными, так и безналичными.

- Инкассаторские и другие организации, нужные для нормальной работы ЦБ РФ.

Кредитная система РФ максимально приближена к мировым и европейским стандартам. Благодаря этому, рынок финансовых услуг динамично развивается и частично ориентирован на потребности обычных людей.

Банковские организации

Эти финансовые организации занимаются непосредственным взаимодействием с населением:

- осуществляют операции по кредитам и депозитам;

- принимают платежи и проводят расчеты;

- управляют капиталом клиентов.

В банковский сектор входят:

- коммерческие банки;

- инвестиционные банки;

- ипотечные банки;

- сберегательные банки и т.д.

Парабанковские организации

Это многочисленные профильные посредники, не предоставляющие весь спектр банковских услуг, а оказывающие населению только несколько из них. Иногда их относят ко второму уровню кредитной системы, но часто выделяют в отдельный, третий. Обычно это зависит от развитости этих структур. К ним относится страховой сектор и специализированные институты:

- страховые компании;

- частные пенсионные фонды;

- инвестиционные компании;

- благотворительные фонды;

- финансовые компании;

- кредитные союзы и т.д.

В промышленно развитых странах кредитную систему называют даже четырехъярусной. Третьим уровнем выступают страховые и пенсионные организации, а четвертым уже все небанковские кредитно-финансовые институты.

Проблемы кредитной системы

Рынок кредитования в России развивался динамично, но бессистемно. Его история по продолжительности сравнительно небольшая. Это стало причиной множества мелких и крупных проблем в современной кредитной системе. Некоторые из них уже успешно разрешились, об этом можно судить по достаточной устойчивости банковского сектора, которую он показал после введения огромного количества санкций в 2022 году.

Раньше, когда огромное количество мелких банков имело слабую финансовую базу, во время кризисов вся банковская система начинала рушиться. Сейчас же количество финансовых учреждений на порядок сократилось, и с позиции 2023 года можно сказать, что сегодняшние банки превращаются в инструмент поддержания экономики.

Проблемы в ипотечной сфере в наши дни тоже активно решаются государством. Растет количество выданных кредитов в сегменте ИЖС. Это связано с введением множества льготных программ.

Среди оставшихся еще нерешенными вопросов стоит отметить:

- несовершенство автомобильного кредитования;

- высокие процентные ставки на займы для физических лиц;

- повышенные требования к заемщикам;

- плохие условия для кредитования производства.

Автокредитование и до кризиса было несовершенно, а сейчас мелкие банки перестали выдавать автокредиты, а большие выдают их под огромные проценты (20-30% годовых). Это происходит из-за нехватки новых машин, нехватки комплектующих для их производства, отказа от импорта и приостановки деятельности материнских концернов на территории РФ.

Для поддержки малого и среднего бизнеса правительством принимаются меры. Оказывается помощь и разрабатываются антикризисные и стимулирующие производство программы, но пока, из-за общей нестабильной экономической ситуации, от проблем в этой сфере избавиться не получается. Банки стараются обезопасить себя и ужесточают требования к кредитованию предприятий.

Среди проблем населения, связанных с событиями 2022 года, нужно упомянуть общее снижение доходов и рост наличных денег в обращении. Также некоторые компании, бравшие кредиты до февраля, испытывают проблемы с их погашением из-за изменившейся ситуации в стране.

Заключение

Состояние кредитной системы напрямую влияет на экономику государства. Чтобы ее сбалансировать, руководство страны вместе с Центробанком вносит поправки в законодательство, определяет норму обязательных резервов и изменяет процентную ставку по кредитам для коммерческих банков. А они в свою очередь уже меняют свое предложение населению.

Учитывая санкции, можно сказать, что наша кредитная система функционирует хорошо, несмотря на проблемы, как и банковская в целом. Но для роста экономики нашей страны и дальнейшего развития рынка кредитования недостаточно просто налаженной работы. Главной проблемой является отсутствие в государстве производства. И отлично функционирующая кредитная система лишь частично может помочь в этом вопросе.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата долями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Источник: mokka.ru