Влияние банковской системы на экономику страны

Эралиев Алишер Абдухалилович,

Cаидова Мавлуда Жумабоевна ,

старшие преподаватели кафедры экономики Андижанского машиностроительного института, Узбекистан.

Банковская система играет важную роль в обеспечении развития экономики, считается обеспечивающим звеном стабильного развития. Влияние банковской системы на экономику делится на непосредственное и косвенное. Непосредственное влияние – это банковские кредиты как один из источников инвестиции, вложенные в основной капитал, а также, в качестве фактора роста экономики, увеличивает объём ВВП.

Инвестиции, привлеченные в экономику, как обычно, считаются основными факторами роста экономики [2] . Согласно экономической политике, осуществляемой в стране, главными вопросами считаются стимулирование вносимых инвестиции и увеличения их объёма. Потому что в результате капитальных вложений появляются новые рабочие места в отраслях экономики, обновляются существующие технологии. И это обеспечивает органическое развитие, интенсификацию модернизации экономики, а также продолжительность стабильного развития.

Главное о цифровизации банковского сектора

Одно из главных условий экономического роста – повышение инвестиционной активности. Здесь основное внимание уделяется таким показателям, как доля инвестиции в ВВП и составные части их источников (т.е. требуется обратить особое внимание на повышения средства населения, банковских кредитов и иностранных инвестиций).

Как показывает опыт развивающихся стран, доля инвестиции в ВВП в среднем составляет 32,5% [4] .

В Узбекистане этот показатель составляет 22,5 % (таблица 1). А это в свою очередь требует повышения этой доли и применения соответствующую государственную макроэкономическую политику.

Показатели, отражающие инвестиционную активность в Узбекистане, % (заполнено автором на основе данных Госкомстата Республики Узбекистан).

Доля инвестиции в ВВП

Доля коммерческих банков в инвестициях, внесенных в основной капитал

Здесь особое внимание уделяется вложению накоплений в экономику в качестве инвестиций. То есть, при положительном влиянии фонда на экономику переходит на инвестицию. Если в 2002-2013 годах доля инвестиций в ВВП была равна 22,5 % , средняя стоимость фонда за этот период составляет 30 %. В последний период экономического роста на 7-9 % доля фонда составила в среднем 32-34 %, доля инвестиции в ВВП – 22 %. 10-12 % фонда остались эффективно не использованными как инвестиционный резерв.

В ряде развивающихся стран доля существующих фондов в экономике находится на более высоком уровне, но их влияние на экономический рост остается на низком уровне. На основе эффективного использования фонда для обеспечения стабильного, долгосрочного экономического роста рекомендуем нижеследующее:

− увеличить вливание на экономику в виде инвестиции, сбережений населения, на основе развития рынка ценных бумаг;

− расширение привлечения свободных денежных средств населения со стороны банков;

Кредит для ИП на развитие: какие банки дают?

− на основе расширения базы нормативных актов, направленных на обеспечение межотраслевого потока капитала, повышать перевод фондов предприятий в инвестиции.

Ещё одним важным звеном социально-экономической среды роста экономики является состояние объектов инфраструктуры. Количество и качество инфраструктуры считается важным фактором, определяющим инвестиционную среду. А также система инфраструктуры и развитие её качества положительно влияет на перспективное развитие экономики [5] . В свою очередь, коммерческие банки, являясь финансовыми учреждениями, одновременно считаются объектами инфраструктуры. А это положительно влияет на экономику не только в монетарном направлении, но и в качестве среды для деятельности реального сектора.

Значит банки в свою очередь будут стимулировать экономический рост на основе стимулирования производства, обеспечения капитала и повышением инвестиционной активности.

Поводя итоги, исходя из результатов выше проведенных исследований, необходимо увеличивать долю кредитов коммерческих банков в источниках инвестиции. Для этого предлагаем:

− расширять льготы по налогам на получаемые процентные доходы коммерческих банков от выданного кредита на развития производства;

− совершенствовать систему гарантирования для вкладов физических лиц в коммерческих банках, одним из эффективных путей этого является сокращение сроков выдачи процентных доходов вкладчикам;

− снижение нормы обязательного запаса. На основе этого с одной стороны увеличится объём кредитных ресурсов, с другой стороны повышается доверия вкладчиков;

− на основе проведённых конкурсов бизнес планов победителям конкурса выдавать льготные кредиты коммерческих банков;

− для повышения уровня капитализации коммерческих банков по итогам годовой деятельности предоставить банкам льготы по налогам;

В целом, в результате развития коммерческих банков повысится уровень инвестиций в экономике, а это, в свою очередь, обеспечит стабильный темп роста.

1. Доклад Президента Республики Узбекистан Ислама Каримова на заседании Кабинета Министров, посвященном итогом социально – экономического развития в 2013 году и важнейшим приоритетным направлениям экономической программы на 2014.

2. Слезингер Г. Э. Труд в условиях рыночной экономики. Учебное пособие. – М.: Издательство «ИНФРА»- М.: 2007.

Поступила в редакцию 17.04.2015 г.

[1] Чибриков Г. Финансовые циклы: теория и практика / Экономист. М., 1/2014. С.81-87.

[2] Афанасьева О.Н. Состояние рынка проектного финансирования и факторы, сдерживающие его развитие / Деньги и кредит. М., 2/2014. С.34-39.

[3] Аганбегян А.Г. Инвестиционный кредит – главное звено преодоления спада в социально-экономическом развитии России / Деньги и кредит. М., 5/2014. С.11-18.

[4] Инновации и экономический рост / Колл. авт. Отв. ред. Микульский К .. – М .: Наука , 2002. С . 249.

[5] Briceño-Garmendia, Cecilia, Antonio Estache and Nemat Shafik. 2004. Infrastructure Services in Developing Countries: Access, Quality, Costs and Policy Reform. World Bank Policy Research Working Paper 3468, December.

[6] Calderon, Cesar and Luis Serven. 2004. “The Effects of Infrastructure Development on Growth and Income Distribution.” Central Bank of Чили Working Paper No. 270, September.

[7] De la Fuente, Angel. 2002. Convergence across countries and regions: theory and empirics . UFAE and IAE Working Papers, November.

2006-2019 http://jurnal.org/articles/2015/ekon25.html» target=»_blank»]jurnal.org[/mask_link]

Влияние малых и крупных банков на экономику России

Банк – это финансово-кредитное учреждение, которые осуществляет различного рода операции с финансовыми ресурсами, ценными бумагами (акциями, облигациями), и другими материальными активами.

Влияние банков на развитие отечественной экономики

На сегодняшний день банковская система играет одну из важнейших ролей в обеспечении развития национальной экономики, является одним из ее элементов, который обеспечивает устойчивое развитие всех сегментов экономики. Влияние крупных и малых банков на экономику можно условно разделить на непосредственное и косвенное.

Непосредственное влияние осуществляется через различного рода банковские кредиты, которые выступают в качестве источников инвестиции, а также, в качестве одного из факторов роста экономики, увеличивают объем внутреннего валового продукта.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Косвенное влияние банковских структур возможно посредством двух основных направлений — монетарная политика и объект инфраструктуры. Данные направления оказывают непосредственное влияние на инвестиционную деятельность и находятся в прямой зависимости от уровня ее развития. Таким образом, совершенствование банковской системы является важнейшим элементом в рамках расширения материально-финансовой основы развития отечественной национальной экономики.

Инвестиции, которые привлекаются в экономику, как правило, называют основными факторами роста такой экономики. Согласно экономической тактики, которая реализуется государством, наиболее важными вопросами принято считать стимулирование вкладываемых инвестиции и увеличения их объёма. Это связано с тем, что в ходе вложений возникают новые рабочие места в различных отраслях национальной экономики, совершенствуются производственные технологии, что в дальнейшем в полной мере обеспечивает органическое развитие, интенсификацию модернизации экономики, что непосредственно влияет на продолжительность устойчивого развития.

«Влияние малых и крупных банков на экономику России»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Стоит отметить, что одним их важнейших факторов развития национальной экономики можно назвать повышение инвестиционной активности. При этом особое внимание должно уделяться таким показателям, как доля инвестиций в ВВП и элементы их источников.

На сегодняшний день доля коммерческих банковских структур в отечественном основном капитале составляет порядка 6%.

Если говорить об экономиках развитых государств, то данные показатели составляют порядка 15-20%. Например, в Китае данный показатель составляет порядка 15,5%.

На сегодняшний день особое внимание уделяется вложению накоплений в национальную экономику в качестве инвестиций. Таким образом, при положительном влиянии фонда на экономику переходит на инвестиции. Если в 2002-2013 годах доля инвестиций в объеме внутренний валовый продукт составляла порядка 23%, средняя стоимость фонда за такой период составляет 30 %.

В ряде развивающихся стран доля существующих фондов в национальной экономике находится на достаточно высоком уровне, однако, их влияние на темпы экономического роста остается на низком уровне.

Направления активизации деятельности банков с целью стимулирования роста экономики

Для увеличения степени позитивного влияния крупных и мелких банковских структур на экономику, а также для обеспечения устойчивого, долгосрочного экономического роста необходимо реализовать следующие мероприятия:

- увеличить вложения в национальную экономику финансовых ресурсов в форме инвестиций, сбережений частных лиц, а также посредством развития фондовых рынков;

- расширить привлечения свободных финансовых ресурсов населения со стороны банковских структур;

- на основе расширения базы нормативных, правовых и законодательных актов, которые направлены на обеспечение межотраслевого потока капитала, в значительной мере увеличивать перевод фондов экономических субъектов в инвестиции.

Также же важным элементом развития национальной экономики можно назвать состояние объектов инфраструктуры. Количество, а также качество инфраструктуры является одним из важнейших факторов, которые предопределяют инвестиционную среду. Также система инфраструктуры и развитие её качества положительно влияет на перспективное развитие отечественной национальной экономики. В свою очередь, коммерческие банковские структуры, являясь финансовыми учреждениями, одновременно считаются объектами инфраструктуры. Таким образом, они оказывают положительное влияние влияет на экономику не только в монетарном направлении, но и в качестве среды для деятельности реального сектора.

Таким образом, небольшие и крупные коммерческие банковские структуры в значительной мере стимулируют экономический рост на базе развития производства, обеспечения капитала и увеличения уровня инвестиционной активности.

Для усиления влияния коммерческих банковских структур на развитие отечественной национальной экономики необходимо реализовать следующие мероприятия:

- увеличивать льготы по уплачиваемым налогам на получаемые процентные доходы коммерческих банковских структур от выданных кредитов и займов на развитие производства;

- совершенствовать систему гарантирования для депозитов частных лиц в коммерческих банковских структурах, одним из эффективных методов можно назвать сокращение сроков выплаты начисленных доходов клиентам;

- снижать нормативы обязательного запаса. При реализации данного мероприятия возможно увеличение объём кредитных средств, с другой стороны, в значительной мере повышается уровень доверия вкладчиков;

- осуществлять выдачу кредитов коммерческих банковских структур на льготных условиях в рамках реализации конкурсов бизнес-планов;

- предоставлять льготы по уплате различного рода налогов. Данное мероприятие может благотворно повлиять на повышение уровня капитализации коммерческих банковских структур и финансовых учреждений.

Замечание 1

Таким образом, в результате развития коммерческих банковских структур в значительной мере повышается уровень инвестиций в экономике, что может обеспечивать устойчивые темпы роста национальной экономики.

Источник: spravochnick.ru

THE ROLE OF VARIOUS TYPES OF BANKS AND THEIR INFLUENCE ON THE DEVELOPMENT OF THE NATIONAL ECONOMY. MAIN DIRECTIONS OF ANALYSIS AND EVALUATION

Аннотация: в статье рассмотрено значение банковской системы при развитии национальной экономики России. Проведен анализ количественной характеристики банковской системы и динамики развития ее рыночной капитализации. Выделена особая роль отдельных банков. Проанализировано влияние банков на развитие малого и среднего бизнеса, а также рыночной конъюнктуры национальной экономики.

Ключевые слова: банковская система; коммерческие банки; банковское кредитование; банки; денежно-кредитная политика ЦБ РФ.

THE ROLE OF VARIOUS TYPES OF BANKS AND THEIR INFLUENCE ON THE DEVELOPMENT OF THE NATIONAL ECONOMY. MAIN DIRECTIONS OF ANALYSIS AND EVALUATION

Abstract: The article considers the significance of the banking system in the development of the national economy of Russia. The analysis of the quantitative characteristics of the banking system and the dynamics of its market capitalization development is carried out. The special role of individual banks is singled out. The influence of banks on the development of small and medium business, as well as the market situation of the national economy, is analyzed.

Key words: banking system; commercial banks; bank crediting; banks; monetary policy of the CBR.

Согласно экономической теории развитая банковская система играет существенную роль в стимулировании экономического роста. Она служит своего рода фильтром, перераспределяющим денежные потоки в сектора, имеющие наибольший потенциал роста. Мировой опыт свидетельствует о том, что процессы взаимодействия банковского и промышленного капитала играют весьма существенную роль как в ведущих промышленно развитых, так и в развивающихся странах, а также в государствах, вставших на путь рыночных реформ.

Функционирование банковского сектора можно считать эффективным только тогда, когда банки выступают связующим звеном между вкладчиками и теми, кто готов вкладывать денежные средства в реальный сектор экономики, который нуждается в масштабных капиталовложениях для преодоления кризисного спада, выхода на траекторию устойчивого экономического роста и реструктуризации всей экономики на современной технологической основе [1, с.112].

В банковском бизнесе в последние годы наблюдаются изменение направлений тенденций развития, включая инвестиционную политику банков. После финансового кризиса 2008 – 2009 годов, коммерческие банки России стали проводить более осторожную политику, особенно ту, которая касается вопроса ипотечного кредитования и финансирование малого и среднего бизнеса (МСБ).

Кроме того, иной вектор развития происходит и на рынке потребительского кредитования. Коммерческие банки оставили в прошлом время, когда одобрение для получения кредитов получали все клиенты банков. Сейчас же, банки стали строже в плане выбора клиентов и анализа его платежеспособности. Несмотря на это, такую роль и «кусок пирога» банковского рынка кредитования заняли малые кредитные общества, которые известны своей легкостью к доступу финансовых средств, но при этом и высокими процентными ставками [2].

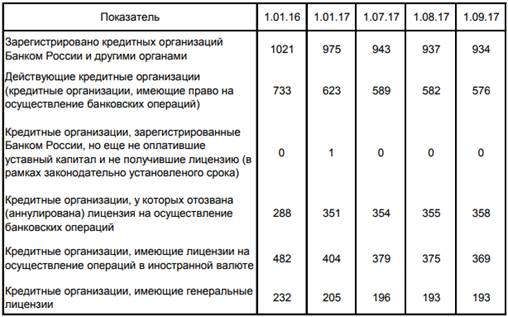

В виду последних событий, текущий вектор денежно-кредитной политики Банка России предполагает ужесточение условий, что направлено на стабилизацию валютного рынка и динамики инфляции. Аналогичное ужесточение условий происходит и в регулирование банковским рынком, где происходит процесс чистки, что снижает число активных коммерческих банков, имеющих лицензии (рисунок 1).

Рис. 1. Количественные характеристики кредитных организаций в России [3].

Таким образом, мы видим, что число активных коммерческих банков снижается, но при этом, это не влияет на общую капитализацию банковской системы России. Причина в том, что основная доля капитала сосредоточена в системообразующих банках. Так, в сентябре 2017 года первые ТОП-5 банков РФ имели концентрацию активов на сумму 45,4 трлн рублей, а банки с 6 по 20 места – 19,4 трлн рублей. Если взять группу банков с 21 по 50 места, то концентрация активов у них достигает 8,8 трлн рублей, а с 51 по 200 место лишь 6,9 трлн рублей [3]. Исходя из этого, стоит понимать, что наибольшую роль влияния на развитие национальной экономики России имеют первые 10 крупнейших коммерческих банков страны, отдельные из которых имеют участие государственного капитала.

К примеру, на состояние 1 января 2017 года, государство имеет владение долями акций в таких банках:

3. Внешэкономбанк – 100%.

4. Газпромбанк – 45,53%.

5. ВТБ 24 – 99,92% акциями владеет ВТБ.

6. Россельхозбанк – 100%.

7. Банк Москвы – 96,41% акциями владеет ВТБ.

8. Связь-Банк – 99,47% акциями владеет Внешэкономбанк.

6 из 10 крупнейших банков Российской Федерации относятся к категории «банков с участием государственного капитала», что дает возможность сделать выводы о том, что именно государственные банки имеют наибольшее влияние на развитие национальной экономики страны.

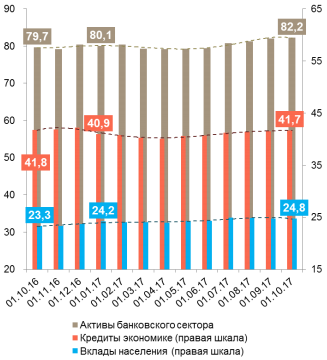

Анализируя основное направления развития национальной банковской системы России, стоит отметить, что наблюдается ее развитие по основным показателям, среди которых рыночная капитализация, кредитование и общий депозитный портфель (рисунок 2).

Рис. 2. Объем основных показателей банковской системы России, трлн рублей [4].

С октября 2016 по октябрь 2017 года, уровень кредитования снизился с 41,8 трлн. рублей до 41,7 трлн. рублей. Объем вкладов населения, наоборот, вырос с 23,3 трлн. рублей до 24,8 трлн. рублей. Если взять общий показатель активов банковской системы, то он вырос с 79,7 трлн. рублей до 82,2 трлн. рублей. В этот же период, мы наблюдали такие макроэкономические процессы, как снижение уровня инфляции, восстановление объема ВВП и положительные темпы его прироста, стабилизация и укрепление валютного курса рубля, увеличение личных доходов населения страны. Таким образом, восходящая динамика банковской системы России приводит к положительной динамике рыночной конъюнктуры национальной экономики.

Стоит обратить внимание на важную роль отдельных банков России в формирование развития малого и среднего бизнеса. Так, на состояние 1 июля 2017 года, кредитный портфель «Сбербанка» состоит из 1,192 трлн. рублей выданных займов предприятиям МСБ. Лишь за последние 12 месяцев, данный кредитный портфель продемонстрировал рост на +24,4%. На втором месте по данному показателю находится еще один государственный банк «ВТБ», но объем его портфеля составляет лишь 0,176 трлн. рублей, что говорит о высокой концентрации капитала именно у «Сбербанка» [5].

По базовому сценарию RAEX (Эксперт РА) объем кредитного портфеля МСБ по итогам 2017 года приблизится к 5 трлн рублей, показав прирост на 11–13%. Агентство исходит из того, что в IV квартале 2017 года спрос на кредиты МСБ усилится вследствие сезонного увеличения объема продаж. Реализация данного прогноза наиболее вероятна при отсутствии новых макроэкономических шоков, поддержании ключевой ставки на уровне 8–8,5% к концу 2017 года, среднегодовой цене на нефть марки Brent в размере 52 долларов США за баррель и официальной инфляции по итогам года на уровне 4% [5] (рисунок 3).

Рис. 3. Объем выданных кредитов МСБ [5].

Таким образом, банковская система является одним из ключевых факторов развития национальной экономики любой страны, включая и Россию. В особенности, для отечественного пространства важными являются системообразующие банки (ТОП-10), где сконцентрирована львиная доля активов. 6 из 10 крупнейших банков России имеют участие государственного капитала, что делает данный тип банков наиболее важным в формировании развития национальной экономики. В частности, речь идет и о «Сбербанке», кредитный портфель которого состоит из большей части займов МСБ.

Список литературы

1. Тарасова О. Е. Анализ влияния коммерческих банков на развитие реального сектора экономики // Проблемы современной экономики: материалы II Междунар. науч. конф. – Челябинск: Два комсомольца, 2012. – С. 112-114.

2. Спицын В. В., Субботина К. Е., Кобзева О. А. Особенности развития современной банковской системы России // Молодой ученый. – 2014. – №4. – С. 614-617.

Источник: poisk-ru.ru