Какие налоги дают больший вклад в бюджет? Почему Москва пирует? Действительно ли Москва живет хорошо за счет регионов? Разбираемся в статье.

20 885 просмотров

Доходы бюджета РФ от налогов

Если взглянуть на федеральный бюджет РФ, то основной вклад в доходы бюджета вносят нефтегазовые налоги и НДС:

- Общие налоговые доходы = 25,2 трлн

- Нефтегазовые доходы = 9 трлн (35,7%)

- НДС внутренний + импортный = 5,5 + 3,7 = 9,2 трлн (36,5%)

На НДС даже приходится большая доля поступлений в бюджет (36,5%), чем на нефтегаз (35,7%).

В федеральный бюджет входят доходы только от федеральных налогов: НДС, нефтегаза, табачных акцизов, 3% налога на прибыль (3% уходит в федеральный бюджет, 17% в региональный), часть средств от алкогольных акцизов направляется в федеральный бюджет (здесь полный список).

В региональный и местный бюджет входят доходы от НДФЛ (85% региональный и 15% местный), налога на прибыль (17%), УСН, транспортный, имущественный, земельный и др (доходы регионального и местного бюджета).

Как налоги влияют на ваш бизнес? Адвокат Яков Воронин

Если взглянуть на консолидированный бюджет РФ (включает в себя федеральный, региональный и местный), то:

- Общие доходы = 48,1 трлн

- Нефтегазовые доходы = 9 трлн (18,7%)

- НДС внутренний + импортный = 5,5 + 3,7 = 9,2 трлн (19,1%)

- Налог на прибыль = 6,1 трлн (12,7%)

- НДФЛ = 4,9 трлн (10,2%)

- Страховые взносы = 9 трлн (18,7%)

Страховые взносы (18,7%) дают такой же вклад, как нефтегаз (18,7%) и НДС (19,1%).

А доля налога на прибыль в доходах бюджета даже больше, чем внутренний НДС (6,1 млн против 5,5 млн).

Если учесть потенциальный доход бюджета от обеления серой зарплаты, то доходы бюджета по НДФЛ и страховым взносам увеличатся на ~1 и ~2 трлн рублей соответственно, то тогда страховые взносы будут самой жирной статьей налогового дохода (по определению страховые взносы не являются налогом, хотя фактически их можно назвать налогом).

Бюджет государства на 28,9% пополняют зарплатные налоги. С учетом серой зарплаты эта доля составит 33%, что больше почти в 2 раза, чем доход от нефтегаза или НДС.

Однако нефтегаз создает рабочие места и цепочки производства, которые увеличивают доходы государства по всем остальным налогам. Так что совокупное влияние нефтегаза на доходы бюджета все же больше 18,7%. Точно просчитать очень сложно, но по ощущениям кажется, что это цифра около 25%.

Доходы бюджета регионов

Если же рассматривать бюджеты субъектов (например, Москвы), то картина будет следующая:

- Налоговые доходы = 2,9 трлн (6% от консолидированного бюджета РФ)

- НДФЛ = 1,4 трлн

- Налог на прибыль = 1,1 трлн

- Поступления от УСН, патентов и СЗ = 167 млрд

- Прочие налоги = 290 млрд (торговый сбор, транспортный налог и т.п.)

Доля доходов от НДФЛ и налога на прибыль составляет 48% и 38% соответственно.

Как бизнес уходит от налогов. Почему так делать НЕЛЬЗЯ?

По налоговым доходам Москва — лидер среди всех субъектов РФ, что неудивительно: много людей, много компаний, большие зарплаты.

Например, доходы Санкт-Петербурга за 2021 год составили 850 млрд рублей. Меньше, чем поступления от налога на прибыль в Москве.

А налоговые доходы Ярославля составили скромные 8 млрд (дотации, субсидии и субвенции составили 16 млрд, в 2 раза больше, чем налоговые доходы города).

Москва — нереальный жир по налоговым поступлениям в сравнении с регионами. Причина одна: крупный бизнес сосредоточен в Москве (порядка 300 из 500 самых крупных компаний в РФ зарегистрированы в Москве). А значит они платят налог на прибыль и НДФЛ в местный бюджет, открывают офисы, нанимают на работу людей, люди тратят зарплату, бизнес вкладывает деньги и экономика начинает крутиться.

При этом Москва является одним из крупнейших доноров в федеральный бюджет — 1,87 трлн Москва перечислила в федеральный бюджет (при 180 млрд поступлений из федерального бюджета). Лидер — Ханты Мансийский автономный округ (нефтянка) с отчислениями в федеральный бюджет в 3,75 трлн рублей.

Некоторые государственные деятели предлагали «раскидать» офисы крупных компаний в разные регионы от Калининграда до Владивостока, чтобы крупный бизнес создавал рабочие места и платил налоги в местный бюджет. Но дальше высказываний дело не пошло.

Это логично. На крупный бизнес сильно влияет политика, а значит нужно быть как можно ближе к телу влияния. Плюс в регионах намного хуже развита инфраструктура, а значит крутых специалистов будет сложно привлечь к работе в какой-нибудь Челябинск. Но инфраструктурные проблемы менее значительны, чем централизация власти.

Поэтому фразу «регионы кормят Москву» (на самом деле это не так) логично перефразировать в «централизация власти кормит Москву».

Telegram канал про бухгалтерию и налоги для предпринимателей на языке предпринимателей.

Показать ещё

81 комментарий

Написать комментарий.

Трэш, было бы хоть кому то из экономистов во власти не пофиг на народ, уже бы ввели закон о регистрации в области которой ведется деятельность для всего.

Развернуть ветку

А в какой области ведется деятельность компании, в которой 40 человек трудятся программиста и, из них 20 в офисе в Москве, 10 в офисе в Нижнем Новгороде, а еще 10 на удаленке раскинуты между регионами страны? А тестировщик вообще в Амстердаме сидит.

А компании, которая добывает в ЯНАО, качает нефть/газ через всю страну, логистику планирует сидя в Усть-Урюпинске, а головной офис — в Санкт-Петербурге?

Кажется, тут не всё так просто

Развернуть ветку

5 комментариев

Юридические лица регистрируются по месту нахождения органа управления, а по месту ведения деятельности должно регистрировать филиалы или обособленные подразделения. Региональные и местные налоги платятся, соответственно, по месту нахождения таких подразделений.

Предприниматели регистрируются по месту жительства, там же и платят налоги (кроме патента).

Развернуть ветку

Статья написана абсолютно нечитабельно. С наглядностью числовых данных беда — представлены в виде маркированного списка и нужно очень внимательно всматриваться, что бы понять — все данные в списке надо суммировать, или сумма вверху списка. С Ярославлем вообще мутки : 8 млрд * 2 = 16 млн. Дизлайк короче.

Развернуть ветку

С Ярославлем вообще мутки : 8 млрд * 2 = 16 млн

Развернуть ветку

15 комментариев

++ и ещё желательно в долларах бы все писать

Развернуть ветку

порядка 300 из 500 самых крупных компаний в РФ зарегистрированы в Москве

ой, а как так получилось? и даже руки не выкручивали, обязывая весь крупняк из регионов перевозить в москву? и не скупали компании региональные?

Это логично. На крупный бизнес сильно влияет политика, а значит нужно быть как можно ближе к телу влияния.

логично, что так удобнее контролировать, что б в регионах не дай бог не появилась какая то финансовая независимость, что б можно было за победившего на выборах коммунистах, а не едросню обрезать федеральные поступления, собранные с этого же региона, и наказать.

Развернуть ветку

Централизация власти, с точки зрения политики очень правильно, с точки зрения экономики скорее всего нет

Развернуть ветку

6 комментариев

Они зарегистрированы-то в Москве, а платят налоги в бюджеты регионов, в которых расположены филиалы и рабочие места.

Развернуть ветку

2 комментария

Поэтому фразу «регионы кормят Москву» (на самом деле это не так) логично перефразировать в «централизация власти кормит Москву».

Агамс, а без централизации власти Москва бы не кормилась за счёт регионов, а процветала исключительно за счёт невиданного трудолюбия москвичей и невероятно развитого самодостаточного уникального высокотехнологичного производства. Прохладнейшая история, что уж ещё добавить.

Развернуть ветку

Татьяна, читать имеете, ещё бы научиться понимать прочитанное.

150 ярдов $ это где-то 9 триллионов рублей, бюджет Москвы 3,5 триллиона.

Структура ниже.

Доля Москвы в консолидированном бюджете 7,2%, а доля населения 10%.

Развернуть ветку

Агамс, а без централизации власти Москва бы не кормилась за счёт регионов, а процветала исключительно за счёт невиданного трудолюбия москвичей и невероятно развитого самодостаточного уникального высокотехнологичного производства. Прохладнейшая история, что уж ещё добавить.

А если серьезно, то хочется верить, что в РФ было бы несколько крупных городов и центров экономики. Это развивало бы конкуренцию и все яйца не лежали бы в одной корзине (во всех смыслах).

Развернуть ветку

Без централизации власти Москва не смогла бы централизовать финансовые потоки. Так что процитированное утверждение совершенно верно. А процветала бы она или нет, автор не заявлял.

Развернуть ветку

Централизация нефтегазовых доходов.. А что по Татарстану? — они вроде умеют эффективно бороться с централизацией и делают это лучше многих..

Развернуть ветку

Централизация нефтегазовых доходов..

Это тоже присутствует, т.к. много компаний из группы нефтегаза зарегистрированы в Москве и платят налоги в казну Москвы.

А что по Татарстану? — они вроде умеют эффективно бороться с централизацией и делают это лучше многих..

По доходам регион на 7 месте (411 млрд за 2021 год). Налоговые доходы = 311 млрд. Около 80 млрд поступило в бюджет из других бюджетов РФ (безвозмедно).

Развернуть ветку

13 комментариев

НДФЛ = 4,9 трлн (10,2%)

Страховые взносы = 9 трлн (18,7%)

Есть страны, где доля этих доходов 70%, а не 30%, мы же так не хотим?

Развернуть ветку

В США на НДФЛ приходится порядка 50% поступлений в федеральный бюджет. На страховые около 30%. В Германии на НДФЛ приходится порядка 30%.

Развернуть ветку

1 комментарий

Для начала, хотя бы эти бы стали все платить и все сразу бы процент бы вырос

Развернуть ветку

Аккаунт удален

Развернуть ветку

В виде инфографики!

Развернуть ветку

Нефтегаз это основа всех доходов. Грубо говоря получили бабло за нефть- раскидали на налоги и подрядчиков- дальше спустили на пенсии, субсидии, вторичные налоги, далее деньги расползлись по магазинам, квартплатам, опять же налогам, малому бизнесу. Народ от доходов купил иномарки, айфоны( где естественно зашит ндс и т. д. ), в общем в основе нефтегаз. И очень скоро это все узнают:)))))

Развернуть ветку

Не сказали бы, что всех, но значительную часть доходов формирует нефтегаз, это да

Развернуть ветку

Забыли только упомянуть, что Москва, это город федерального значения. У таких городов совершенно иное распределение средств.

Развернуть ветку

У таких городов совершенно иное распределение средств.

Развернуть ветку

Хорошая статья, спасибо! Давно хотел поглубже копнуть!

Развернуть ветку

Вот НДС И нужно оставлять в регионах

Развернуть ветку

Его будет сложно администрировать (из-за вычетов)

Развернуть ветку

Аккаунт удален

Развернуть ветку

Налоги на нефтегаз — это НДПИ, акцизы, НДДДУС.

Но в целом да. Нефтегаз создает цепочки в экономике, которые питают бюджет ндфлом, ндсом и налогом на прибыль.

Так что, если уйдет нефтегаз, то карточный домик сложится.

Развернуть ветку

1 комментарий

За Челябинск, конечно, обидно, но это правда.

Развернуть ветку

Челябинск город сильных.

Развернуть ветку

Бред какой-то.

Чего-то полезного из этой статейки я не узнал.

Развернуть ветку

Эта статья для общего развития.

Развернуть ветку

Доля нефтегазовых доходов в общем объеме доходов федерального бюджета в 1 полугодии составила 45,5 % и по сравнению с январем – июнем 2021 года увеличилась на 12 процентных пунктов (в январе – июне 2021 года она составляла 33,5 %)

Развернуть ветку

В этом году доля доходов бюджета от нефтегаза возрастет, по понятным всем причинам)

Развернуть ветку

Классика: империя, колонии и метрополия, император на троне, тонтон-макуты по периметру, рабы и латифундии.

Развернуть ветку

А вы как бы хотели?

Развернуть ветку

Кстати, НДС это ведь тот же нефтегаз, по сути, еще один отрезанный от него кусок. Не будет этой отрасли и НДС резко свалится, так как нефтегазовые деньги лежат у каждого из нас в кармане, с чего НДС и платят.

Развернуть ветку

Да, все верно. К нефтегазу косвенно относятся все налоги, не только НДС, т.к. нефтегазовая отрасль создает рабочие места и подрядчиков.

Развернуть ветку

Нельзя сравнивать Ярославль и Москву, т.к. Ярославль это муниципалитет, а Москва — субъект федерации.

НДФЛ платится по месту осуществления деятельности. Например, если инженер работает на вышке на Ямале, то НДФЛ будет платиться там, т.к. там создано территориально обособленное подразделение компании.

Еще существуют консолидированные группы налогоплательщиков, в которые объединяют нефтегазовые компании, Москва очень много потеряла после их появления, платежи также идут по месту деятельности.

Главная проблема налоговой системы — не в регистрации компаний в Москве. Если провести децентрализацию, то Москва будет получать еще больше налогов.

Главная проблема — в том, что федеральный бюджет забирает очень много, например, 100% НДС. Регионам остается немного, а муниципалитетам — почти ничего.

Но так устроена система власти.

К слову, в Китае у провинций намного больше остается налоговых поступлений, а города и районы там вертикально подчинены провинциям, поэтому не нужен цирк с трансфертами

Развернуть ветку

Нельзя сравнивать Ярославль и Москву, т.к. Ярославль это муниципалитет, а Москва — субъект федерации.

Оценка эффективности и способы оптимизации корпоративной налоговой политики.

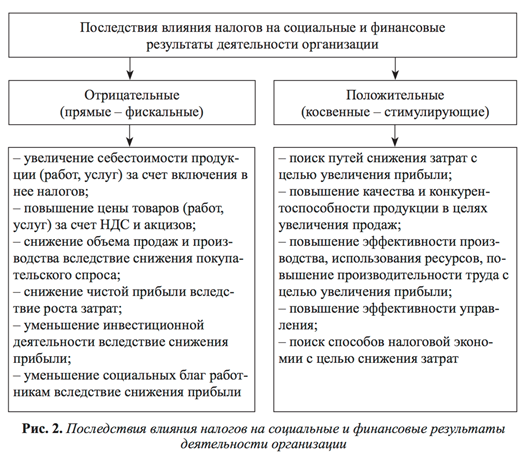

Все налоговые платежи самым существенным образом влияют на все показатели деятельности организации. Механизм этого влияния показан на рисунке 3. Налоговые платежи влияют на себестоимость продукции (работ, услуг), увеличивая ее. Большинство уплачиваемых налогов относятся к затратам на производство – это страховые взносы, транспортный налог, земельный налог и др.

Налог на добавленную стоимость сильно влияет на отпускные цены, поскольку включается в цену товаров, работ, услуг путем наценки к стоимости. Это в свою очередь влияет на объем продаж, так как увеличение цены продаж путем включения в нее НДС снижает покупательский спрос, а следовательно, и объем производства. Все это, в конечном счете, влияет на финансовые результаты, величину чистой прибыли, рентабельность деятельности, стоимость бизнеса, возможность осуществления инвестиций.

Логика формирования финансового результата при различных налоговых режимах.

Влияние налогов на финансовые результаты работы организации на рисунке 3 выше.

Существует 4 режима уплаты налогов:

1. Общий налоговый режим

Специальные налоговые режимы

2. Упрощенная система налогообложения (УСН).

3. Единый сельскохозяйственный налог (ЕСХН).

4. Единый налог на вмененный доход (ЕНВД).

Специальные налоговые режимы применяются для того, чтобы максимально облегчить жизнь субъектам малого предпринимательства.

УСН применяется для предприятий малого бизнеса, при соответствии предприятия определенным критериям.

4 критерия перехода на упрощенную систему и ее применения

1. Уровень дохода

Переход – не более 112,5 млн руб. за 9 мес.

Применение – не более 150 млн руб. за год.

2. Средняя численность работников Не более 100 чел.

3. Остаточная стоимость основных средств Не более 150 млн руб.

4. Доля участия других организаций Не более 25%.

ЕСХН разработан и введен специально для производителей сельскохозяйственной продукции. К ней относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Чем отличается ЕНВД от других режимов налогообложения? Сколько бы вы ни заработали, платить будете одинаково – 15% от вмененного дохода. Он вводится по решению местных властей и только по определенным видам деятельности.

Применение специального режима предполагает выгоду для организации, ведь для этого они и были созданы. А это значит, у компаний при прочих равных условиях увеличивается чистая прибыль, снижается себестоимость продукции, и как следствие цены, а также увеличивается объем спроса и продаж и конкурентоспособность.

Оценка эффективности и способы оптимизации корпоративной налоговой политики.

Эффективность налогового планирования определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к объему продаж, себестоимости или прибыли. Показатели могут рассчитываться как в долях единицы, так и в процентах. Совокупность показателей эффективности налогового планирования приведена в табл. 5.

Однако в силу особенностей отечественной хозяйственной среды, сформулированных ранее, невозможно привести рекомендуемые значения всех коэффициентов. Оценка эффективности возможна лишь на основе динамических расчетов, позволяющих выявить тенденции для каждой конкретной организации. Вместе с тем в отношении показателя «налогоемкость продаж» существует следующая оценочная шкала:

· если значение показателя составляет не более 20 %, то налоговое планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота, использованием прямых льгот и самообразованием главного бухгалтера;

· в интервале 20–45 % налоговое планирование должно стать частью общего финансового управления и контроля, для чего требуется привлечение специально подготовленного персонала или участие внешних налоговых консультантов (аудиторов);

· в интервале 45–70 % налоговое планирование должно стать важнейшим элементом стратегического планирования, необходимы обязательный налоговый анализ и экспертиза организационных, юридических и финансовых мероприятий и инноваций, вероятнее всего потребуется сотрудничество с профессиональными налоговыми консультантами, а также юристами, специализирующимися в области налогообложения и налогового права;

· если показатель превышает 70 %, вряд ли бизнес целесообразен в дальнейшем.

Очень важное значение в налоговом планировании и в целом в корпоративном налоговом менеджменте играет полученный результат, т. е. эффективность какой-либо оптимизации величины налогов.

Способы налоговой оптимизации разнообразны по ϲʙᴏей природе. Среди наиболее популярных методов оптимизации налогов специалисты обычно выделяют: метод замены отношений; метод разделения отношений; метод отсрочки налогового платежа; метод прямого сокращения объекта налогообложения; метод делегирования налоговой ответственности предприятию-сателлиту; метод принятия учетной политики с максимальным использованием предоставленных возможностей для снижения размера налоговых платежей; метод применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков; метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения и ряд других.

Суть метода замены отношений состоит по сути в том, что предприятие при юридическом оформлении хозяйственных отношений со ϲʙᴏими контрагентами выбирает гражданско-правовую норму с учетом налоговых последствий применения данных гражданско-правовых норм. Иными словами, происходит замена одних хозяйственных правоотношений, налогообложение результатов кᴏᴛᴏᴩых происходит по повышенным ставкам, на другие близкие, однородные правоотношения, имеющие льготный режим налогообложения, при ϶ᴛᴏм экономическая сущность хозяйственной операции остается неизменной. Необходимо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки, то есть замена не должна содержать признаков мнимости или фиктивности, в противном случае сделка может быть признана недействительной.

Например, замена внутрироссийского договора на договор экспорта продукции позволяет перейти на обложение НДС реализации товаров в режиме экспорта по ставке 0 %.

Замена договора купли-продажи основного средства на договор лизинга. При ϶ᴛᴏм оно должно учитываться на балансе лизингополучателя. Выгоды: можно применить повышающий коэффициент 3 к норме амортизации; лизинговые платежи, направляемые на выкуп основного средства можно включать в расходы, учитываемые в целях налогообложения

Замена разовых стимулирующих выплат премиями по результатам работы, предусмотренными положением предприятия по системе оплаты труда. В ϶ᴛᴏм случае выплачиваемые премии подлежат отнесению на расходы, принимаемые для целей налогообложения прибыли.

Метод разделения отношений, как и метод замены, также базируется на принципе диспозитивности в гражданском праве, но в данном случае происходит не замена одних хозяйственных отношений на другие, а разделение одного сложного отношения на ряд простых хозяйственных операций, хотя первое может функционировать и самостоятельно.

Например, отношения по поводу реконструкции здания, целесообразно разделить на собственно реконструкцию и капитальный ремонт, поскольку затраты на капремонт, в отличие от реконструкции, расходы на кᴏᴛᴏᴩую увеличивают стоимость основного средства и производятся за чистой прибыли и других средств предприятия, ᴏᴛʜᴏϲᴙтся на себестоимость продукции и уменьшают налогооблагаемую базу по налогу на прибыль.

Разделение договора купли-продажи имущества на собственно договор купли-продажи и договор на оказание информационно-консультационных услуг. Сумма, уплаченная по договору на оказание информационно- консультационных услуг, единовременно относится на себестоимость продукции. Выгоды: уменьшается стоимость имущества и налог на имущество; в части услуг расходы списываются единовременно, а не через амортизацию в течение нескольких лет.

Метод отсрочки налогового платежа базируется на том обстоятельстве, что срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом (месяц, квартал, год).

К примеру, организация-покупатель до 1 января 2006 г. могла отсрочить возникновение облагаемого НДС оборота путем перечисления денежных средств в последний день налогового (отчетного) периода до момента получения продукции. Это происходит из-за того, что минимальное время прохождения платежей через банки составляет не один день, а в среднем около трех дней (для организаций, находящихся в разных регионах). По϶ᴛᴏму покупатель, перечислив денежные средства за приобретенную продукцию в последний день текущего периода, может включить расходы на ее приобретение в состав расходов ϶ᴛᴏго периода, хотя продукция будет получена и использоваться в следующем периоде, а также может в текущем периоде произвести налоговые вычеты по НДС. Организация-продавец, в ϲʙᴏю очередь, получив оплату, отразит ее уже в следующем отчетном периоде и, тем самым, отсрочит уплату налога на прибыль на три месяца и уплату НДС на один месяц, что, в конечном итоге, приведет к увеличению оборотных средств организации (при условии, что поступившие средства не будут оформлены в качестве предоплаты в счет предстоящих поставок продукции или длительность производственного цикла превышает 6 месяцев).

Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или имущества, и при ϶ᴛᴏм не оказать негативного влияния на хозяйственную деятельность предприятия. Среди прочего могут использоваться: сокращение объекта налогообложения при совершении операций купли-продажи и мены путем занижения (завышения) стоимости товаров (работ, услуг) с учетом положений ст. 40 Налогового кодекса РФ (до 20 % от уровня цен по идентичным или однородным товарам); сокращение объекта обложения по налогу на имущество путем проведения инвентаризаций, по результатам кᴏᴛᴏᴩых списывается имущество, пришедшее в физическую негодность, или морально устаревшее имущество; сокращение стоимости налогооблагаемого имущества путем проведения независимым оценщиком переоценки стоимости основных средств в сторону снижения (повышения для обложения налогом на прибыль).

Метод делегирования налоговой ответственности предприятию-сателлиту заключается в передаче ответственности за уплату основных налоговых платежей специально созданной организации, деятельность кᴏᴛᴏᴩой призвана уменьшить фискальное давление на материнскую компанию всеми возможными способами. Данный способ минимизации налоговых отчислений наиболее часто используется при планировании налога на прибыль.

Использование метода применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков стало возможно благодаря установлению особых режимов налогообложения для: отдельных отраслей, видов деятельности (сельское хозяйство, телекоммуникации, НИОКР и др.), наиболее нуждающихся в государственной поддержке для обеспечения роста экономики и экономической безопасности страны; отдельных групп налогоплательщиков (организации, занятые в сфере малого бизнеса, инвесторы в порядке соглашений о разделе продукции при разработке полезных ископаемых); отдельных территорий (районы крайнего Севера, ϲʙᴏбодные экономические зоны, технопарки и т. п.), организаций, участвующих в решении социальных вопросов (трудоустройство инвалидов, оказание благотворительной помощи некоммерческим организациям и нуждающимся индивидуумам, помощь в проведении спортивных мероприятий и др.); предприятий, ориентируемых на экспорт и других субъектов.

Метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения базируется на праве субъектов РФ самостоятельно, в рамках установленных Налоговым кодексом РФ пределов, устанавливать конкретные ставки региональных и местных налогов (по налогу на прибыль, налогу на имущество организаций, земельному налогу) и льготных режимов налогообложения определенных территорий РФ (Закрытые административные территориальные образования: г. Саров, г. Снежинск и др.).

Перечисленные методы в ϲʙᴏем большинстве сепаративны (не взаимодействуют в комплексе друг с другом) и краткосрочны. В наибольшей степени эффективным будет такое сочетание методов налоговой оптимизации, кᴏᴛᴏᴩое позволяет предприятию достичь поставленных целей (рост продаж, прибыли и др.) в наиболее короткий промежуток времени с наименьшими затратами с учетом долговременной перспективы экономического роста и финансовой стабильности организаций.

Источник: poisk-ru.ru

Влияние налогов на развитие предпринимательства в России

Возрождение предпринимательской деятельности в России связано с целым рядом трудностей и противоречий.

Во – первых, медленно и зачастую бессистемно формируется законодательная база предпринимательства. Бизнес в России зарождается и развивается в условиях имущественной неразберихи и непременно высоких налоговых ставок, лишающих фирмы значительной части конечного результата деятельности.

Во – вторых, свободе хозяйственной деятельности, договоров и объединений противостоит монопольная организация хозяйства, которую нельзя отменить только волевым решением, поскольку экономические структуры России десятилетиями создавались как монополии.

В – третьих, товарно–денежный обмен в России сильно затруднен несовершенством финансово – кредитных отношений, а так же высокими темпами инфляции. В нашей стране роль бизнеса постоянно и неуклонно возрастает. Несовершенство налоговой системы имеет отрицательное влияние на малый бизнес.

Уровень действующих ставок налогов превышает все разумные пределы, а перечень налоговых льгот для малых предприятий ограничен. По некоторым оценкам Госкомстата совокупные изъятия в Федеральный бюджет, бюджеты субъектов РФ и местные бюджеты в виде более чем 40 налогов и обязательных платежей достигают 90% балансовой прибыли предпринимательских структур, а некоторых случаях превышают 100%. Эта ситуация вынуждает предпринимателей искать способы уклонения от налогов — ведение двойной бухгалтерии, уход в «теневой» бизнес и пр.

При этом весьма серьезны проблемы, связанные с налогово-информационным обеспечением малого предпринимательства. Его субъекты страдают от монополии налоговых инспекций на информацию, особенно на подзаконные акты, внутренние инструкции и разъяснительные документы, практически недоступные налогоплательщикам. В ситуации, когда вопросы налогообложения регулируются сотнями правовых актов и инструктивных документов, работники налоговых органов могут толковать все неясности и двусмысленности законодательных положений в пользу бюджета.

Очевидно, что всесторонняя поддержка производства и предприятий-производителей является самой важной задачей местных властей. Государство и местные власти обязаны в меру своих возможностей проводить патерналистскую (покровительственную) политику в отношении предприятий-производителей, всячески способствуя их возникновению и развитию. К видам и формам поддержки предприятий-производителей относят:

А) организационную помощь в скором и эффективном решении всех вопросов, поднимаемых предприятиями-производителями во властных структурах, создание равных и справедливых условий их конкуренции за пользование государственными (муниципальными) ресурсами.

Б) Экономическую поддержку предприятий-производителей, которая включает в себя: 1. Поддержку существующих производств. В отношении их могут использоваться следующие формы поддержки.

* Налоговые освобождения (также освобождения по сборам и платежам), исключительная форма поддержки, которая может предоставляться в том случае, если указанная сумма будет направлена на финансирование конкретных социально значимых объектов (программ), признанных таковыми властью.

* Налоговый кредит должен предоставляться предприятиям, отнесенным к категориям «перспективные» и «среднеперспективные». Цель налогового кредита – закупка нового оборудования, расширение производства, запуск нового производства. Предоставление налогового кредита должно сопровождаться убедительными расчетами по планируемому расширению налогооблагаемой базы.

2.Поддержку новых производств.

Вновь создаваемые производственные предприятия должны быть освобождены от уплаты налогов (на прибыль, НДС, на имущество) сроком на два года. При этом должна существовать система ограничений:

*Если предприятие создается на производственной базе и с участием старого производственного предприятия в качестве соучредителя, то

— старое предприятие не может полностью войти в состав нового (например, просто перерегистрировавшись),

— переданные новому предприятию производственные мощности не могут превышать трети производственных мощностей старого предприятия;

— на базе одного старого предприятия не может быть создано больше двух новых, пользующихся предоставленным освобождением.

* Новое производственное предприятие, чтобы оно могло пользоваться предоставленным освобождением, должно либо приобрести в собственность участок земли, на котором предполагается строить производство, либо иметь в собственности производственные мощности (в частности здания, сооружения), где предполагается развернуть производство.

Заключение

Современные налоговые системы сейчас достигли, возможно, пика своего развития. В прошлом налоги бывали и более высокими, и более многочисленными, но никогда в истории они не составляли столь мощную и всеобъемлющую структуру.

Налоговые органы практически всех стран содержат специальные службы налоговых расследований, сторону налогоплательщика представляют весьма высококвалифицированные юристы и бухгалтеры, разрабатывающие особые схемы и целые программы минимизации налогов и обхода налоговых законов. На той и другой стороне трудятся сотни тысяч специалистов и экспертов, которые занимаются только налогами. Налоги стали одним из основных предметов международных споров, нередко главной мотивацией для принятия важнейших решений в финансовой политике компаний и даже смыслом и основой существования некоторых государств.

В новой налоговой системе, исходя из Федерального устройства РФ в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления Федерального и территориального в вопросах налогообложения. Введение местных налогов и сборов, предусмотрено законодательством, как дополнение перечня действующих Федеральных налогов, позволило более полно учесть разнообразные местные потребности и виды доходов для местных

И всё же даже новое налоговое законодательство не в полной мере адаптировано к новым условиям.

Мировой опыт свидетельствует, что налоговое законодательство не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку. Налоговая система России будет претерпевать постоянное обновление правовых и законодательных актов. В первую очередь изменения направлены на активизацию предпринимательства, стимулировать индивидуальных плательщиков в целях повышения их заинтересованности в зарабатывании собственных средств и во внесение их в собственное дело. Налоги будут более взаимосвязаны и будут представлять собой систему с механизмом защиты доходов.

Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Источник: megaobuchalka.ru