Источники финансирования — это финансовые ресурсы, которые могут быть использованы экономическим субъектом для приобретения активов и выполнения различного рода операций. На сегодняшний день к источникам финансирования деятельности экономического субъекта относят, например, краткосрочную и долгосрочную кредиторскую задолженность, привилегированные и обыкновенные акции.

Все источники финансирования хозяйствующей единицы отражаются в пассиве бухгалтерского баланса хозяйствующей единицы, так выделяют собственные и привлеченные источники финансирования.

При этом и внутренние, и внешние источники подразделяются на несколько типов.

Отличие между источниками собственных и привлеченных ресурсов заключается в юридическом содержании — при ликвидации хозяйствующей единицы участники капитала имеют права на ту часть имущества компании, которая останется после расчетов погашения обязательств перед третьим лицами.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Сущность различия между собственными и привлеченными ресурсами заключается в том, что процентные платежи вычитаются до налоговых платежей, т. е. включаются в операционные затраты предприятия, а дивиденды на акции собственников вычитаются из прибыли после выплаты процентных и налоговых платежей.

Выбор метода привлечения финансовых ресурсов зависит от большого количества различных факторов: размера организации, суммы привлекаемых финансовых ресурсов, сложившейся ситуации на рынке и т. д.

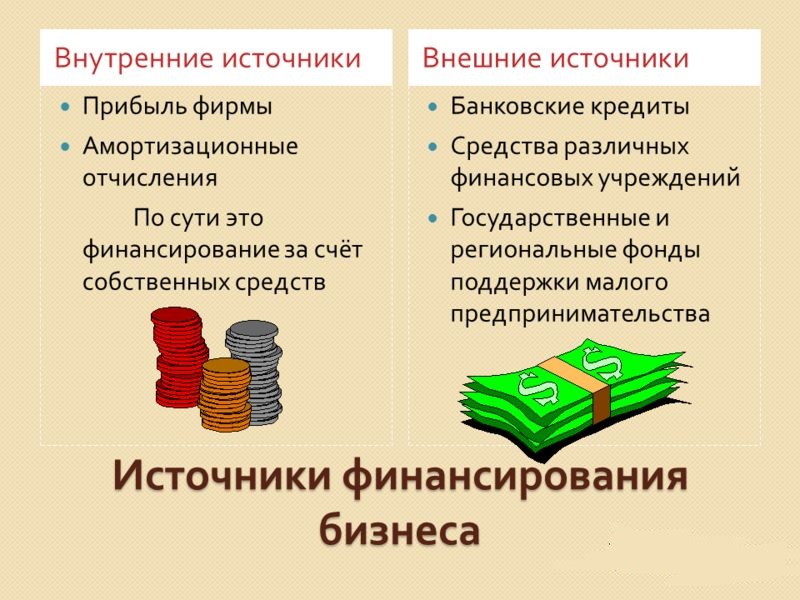

Внутренние источники финансирования

Внутренние источники могут возникать исключительно благодаря грамотному использованию резервов и собственных финансовых ресурсов экономического субъекта.

На сегодняшний день выделяют следующие виды внутренних источников финансирования деятельности экономических субъектов:

- Прибыль от деятельности. На первый взгляд, использование чистого дохода в качестве источника финансирования деятельности является наиболее оптимальным вариантом, однако, данный метод подразумевает увеличение размера инвестиций, но не дивидендов, поступающих участникам капитала компании. Важным моментом является тот факт, что величина прибыли, как правило, ограничена, её достаточно сложно спрогнозировать, т.к. она зависит от большого количества внешних факторов;

- Отчисления в амортизационные фонды. Например, хозяйствующая единица приобретает на фасовочную линию, срок эксплуатации которой равен 6-ти годам, компания на ежемесячной основе в течение 6-летнего периода направляет некоторый процент от стоимости фасовочной линии в амортизационный фонд. Так, через 6 лет фасовочную линию можно реализовать по остаточной стоимости и приобрести за счет амортизационного фонда новую единицу техники;

- Доходы от собственности, которые могут быть получены собственником за счет передачи какого-либо актива в пользование кому-либо;

- Доходы будущих периодов. Этот источник финансирования бизнеса доступен не всем. Он представляет собой суммы, полученные в отчётном периоде, однако касающиеся предстоящих периодов;

- Резервы под будущие расходы, которые формируются хозяйствующей единицей для снижения нагрузки на предприятия в определенные периоды времени. Подобные резервы могут быть использованы хозяйствующей единицей в качестве одного из источников финансирования, если разработан и утвержден план управления ими.

«Источники финансирования предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Внешние источники финансирования хозяйственной деятельности

При использовании внешних источников финансирования финансовые ресурсы привлекаются из внешней среды.

На сегодняшний день можно выделить следующие виды внешних источников финансирования:

- Банковский кредит. Подобный вариант выступает в качестве одного из основных источников финансирования хозяйствующих единиц и экономических субъектов. Финансовые ресурсы предприятиям, как правило, предоставляют банковские структуры и финансовые учреждения на условиях срочности, платности и возвратности;

- Заёмные финансовые ресурсы, под которыми, как правило, подразумевают денежные средства, полученные экономическим субъектом от сторонних лиц на некоторый период времени. В отличие от банковских кредитов и займов, которые выдаются организациями, получившими соответствующую лицензию ЦБ РФ, заёмные ресурсы могут быть выданы как сторонними компаниями, так и частными лицами;

- Лизинг. На сегодняшний день лизинг рассматривают как источник, который подразумевают долгосрочную аренду транспорта или технологического оборудования с возможностью последующего выкупа. Выбирая данный вариант, собственник бизнеса обращается в лизинговую фирму, которая за собственный счет приобретает необходимое оборудование, оформляет договор лизинга с указанием стоимости переданного имущества, а также вознаграждения за услуги лизинга;

- Инвестиции представляют собой вложение финансовых ресурсов ради получения прибыли в будущих периодах. Так, инвесторы вкладывают финансовые ресурсы в выгодные проекты компании для получения прибыли от реализации проекта;

- Эмиссия ценных бумаг. Одним из источников финансирования деятельности экономических субъектов выступают ценные бумаги, которые представляют собой официальные документы, закрепляющие за их собственником различные имущественные, обязательственные права. Так, лица, приобретающие такие ценные бумаги, вкладывают собственные финансовые ресурсы в развитие компании;

- Государственные средства (субсидии). Данный вид финансирования является одним из наиболее оптимальных, так как компания получает финансовые ресурсы от государства на безвозмездной основе. Среди минусов субсидирования можно назвать обязательный отчет о расходовании таких средств.

- Совместный бизнес. Функционируя вместе, хозяйствующие единицы смогут увеличить свои ресурсы за счёт эффекта масштаба. В этом случае сокращается себестоимость продукта, а объёмы производства увеличиваются.

Источник: spravochnick.ru

Внешнее финансирование и внутреннее финансирование деятельности предприятия: виды, классификация и особенности

В процессе анализа решений, имеющих отношение к структуре капитала, руководители компаний оперируют такими понятиями, как внутренние и внешние источники финансирования предприятия.

Эти категории поступающих денежных средств актуальны практически для каждой организации. В зависимости от сферы ее деятельности, внешнее финансирование и внутреннее финансирование применяется в различных пропорциях. Иногда достаточно привлечения довольно небольших сумм от инвесторов и кредиторов, в других случаях львиная доля капитала компании представляет собой заемные средства. В данной статье будут описаны основные внешние и внутренние источники финансирования бизнеса. Кроме того, будет приведена их характеристика и примеры, освещены преимущества и недостатки.

Что такое внешнее финансирование и внутреннее финансирование?

Внутренним финансированием называется самостоятельное обеспечение всех расходов на развитие фирмы (при использовании собственных доходов). Источниками подобных поступлений могут быть:

- Полученная в результате ведения финансово-хозяйственной деятельности чистая прибыль.

- Амортизационные накопления.

- Кредиторская задолженность.

- Резервные фонды.

- Средства, отложенные на оплату предстоящих расходов.

- Доход, полученный в счет будущего периода.

Примером внутреннего финансирования становится инвестирование полученной прибыли в закупку дополнительного оборудования, возведение нового корпуса, цеха или другого здания.

Внешнее финансирование предполагает использование денежных средств, поступивших в компанию извне.

Они могут быть предоставлены учредителями, гражданами, государством, финансово-кредитными организациями или нефинансовыми компаниями. Залог успешной работы предприятия, его развития и конкурентоспособности в том, чтобы правильно и эффективно комбинировать внутренние и внешние источники финансирования. Соотношение собственных и привлеченных средств зависит от сферы деятельности компании, ее размера и стратегических планов.

Виды финансирования

Кроме разделения на две основные группы, внутренние и внешние источники финансирования классифицируются более подробно.

- За счет чистой прибыли.

- Амортизационные отчисления.

- Продажа свободных активов.

- Доходы от сдачи имущества в аренду.

- Инвестиционные средства.

- Займы (кредиты, лизинг, вексель).

На практике наиболее часто применяют смешанную систему: и внешнее и внутреннее финансирование бизнеса.

Что такое внутреннее финансирование?

Сегодня компании сами занимаются распределением прибыли, величина которой напрямую зависит от того, насколько рентабельны хозяйственные операции и эффективна дивидентная политика.

Исходя из того, что руководители заинтересованы в наиболее рациональном использовании средств, которые имеются в их распоряжении, они заботятся о том, чтобы были учтены важнейшие факторы:

- Реализованы планы, предусматривающие дальнейшее развития компании.

- Были соблюдены интересы собственников, сотрудников, инвесторов.

При удачном распределении финансов и расширении масштабов хозяйственной деятельности компании необходимость дополнительного финансирования сокращается. В этом проявляется взаимосвязь, характеризующая внутренние и внешние источники финансирования.

Целью большинства владельцев фирм можно назвать стремление к сокращению расходов и повышению прибыли независимо от того, какой вид средств будет использован.

Положительные и отрицательные стороны применения собственных денежных ресурсов

Внешнее финансирование и внутреннее финансирование, а также их эффективность характеризуются тем, насколько руководителям удобно и выгодно использовать эти виды денежных средств.

Неоспоримыми плюсами внутреннего финансирования, конечно, является отсутствие необходимости оплачивать расходы на привлечение капитала извне. Также большое значение имеет возможность собственников сохранять контроль деятельности компании.

Среди недостатков, свойственных внутреннему финансированию, наиболее значительным становится невозможность его практического применения. В качестве примера можно привести несостоятельность амортизационных фондов. Они почти полностью потеряли свое значение из-за тотального снижения норм амортизации на большинстве отечественных предприятий (в промышленной сфере). Их суммы не могут быть использованы для покупки новых основных средств. Положение не спасает даже введение порядка ускоренной амортизации, так как ее нельзя применить к тому оборудованию, которое существует сейчас.

Что скрывается под термином «внешние источники финансирования»?

При недостатке собственных средств руководители предприятий вынуждены прибегать к привлечению заемных или инвестиционных финансов.

Наряду с очевидными преимуществами такого подхода (возможностью наращивать объемы хозяйственной деятельности или осваивать новые сферы рынка), существует необходимость возврата заемных средств и выплаты дивидендов инвесторам.

Поиск иностранных инвесторов зачастую становится «спасательным кругом» для многих предприятий. Однако при увеличении доли таких инвестиций возможность контроля у собственников предприятий существенно сокращается.

Кредит и его специфика

Кредиты как инструмент внешнего финансирования становятся наиболее доступным выходом для собственников компании, если оказываются несостоятельными источники внутреннего. Внешнего финансирования бюджета фирмы должно быть достаточно для того, чтобы нарастить объем производства, а также вернуть привлеченные средства с начисленными процентами и дивидендами.

Кредитом называют денежную сумму, которую кредитор предоставляет заемщику с условием возврата выданных денег и оговоренного процента за право использования этой услуги.

Особенности использования кредитных средств для финансирования компании

- Спецификой кредитной формы финансирования становится относительная независимость заемщика, касающаяся применения выданных ему сумм (отсутствие дополнительных условий).

- Зачастую для получения кредита собственник фирмы обращается в тот банк, который занимается обслуживанием конкретного предприятия, поэтому процесс рассмотрения заявки и выдачи финансовых средств происходит довольно оперативно.

Недостатки привлечения кредитов:

- Нередко кредит выдается предприятию на короткий срок (до трех лет). Если стратегия фирмы предусматривает получение долгосрочной прибыли, давление кредитных обязательств становится слишком большим.

- Чтобы получить средства в кредит, предприятие обязано предоставить залог, эквивалентный желаемой сумме.

- Иногда условием кредитования становится требование банка открыть счет, что не всегда бывает выгодно для компании.

И внешние, и внутренние источники финансирования бизнеса должны применяться максимально рационально и уместно ведь от этого зависит уровень рентабельности предприятия и его привлекательность для инвесторов.

Лизинг: определение, условия и характеристика

Лизингом называют комплекс из различных форм предпринимательских приемов, которые выгодны для лизингодателя и лизингополучателя, так как позволяют первому расширить границы деятельности, а второму – обновить состав основных средств.

Условия лизингового соглашения более либеральны по сравнению с кредитованием, поскольку позволяют владельцу бизнеса рассчитывать на отсрочку выплат и реализовать масштабный проект без крупных финансовых вложений.

Лизинг не оказывает влияния на баланс собственных и привлеченных средств, то есть не нарушает соотношение, характеризующее внешнее/внутреннее финансирование предприятия. По этой причине он не становится помехой для получения займа.

Интересно то, что при покупке оборудования по условиям договора лизинга, компания имеет право не ставить его на баланс в течение всего периода действия документа. Таким образом, у руководителя появляется возможность сэкономить на налогах ведь активы не увеличиваются.

Заключение

Внешнее финансирование и внутреннее финансирование предприятий предполагает использование собственных доходов или привлечение заемных средств от кредиторов, партнеров и инвесторов.

Для успешной деятельности компании имеет большое значение соблюдение оптимального соотношения этих видов финансирования, а также рациональное и оправданное расходование любых ресурсов.

Источник: fb.ru

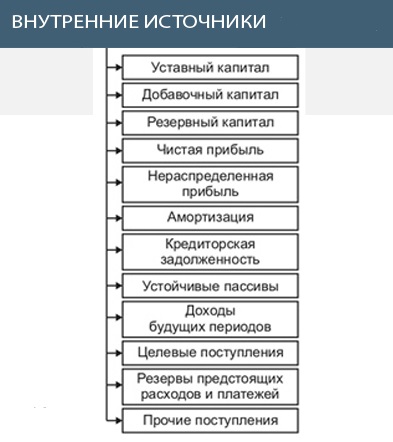

Внутренние источники

Внутренние источники – деньги, которые получает предприятие за счет финансового потока от главного направления деятельности. Внутренние источники — это ресурсы самой компании или средства, предоставленные на безвозмездной основе, то есть на условии безвозвратности.

Сущность внутренних источников

Процедура финансирования организации — сложная совокупность различных методик и форм, условий и принципов, позволяющих обеспечить нормальную работоспособность организации в текущих условиях экономики. Как правило, финансирование – это процесс формирования капитала предприятия в различных формах. При этом финансирование и инвестирование – два взаимосвязанных понятия. Компания не может планировать инвестиции без наличия собственных источников капитала. По сути, финансирование – это формирование капитала, а инвестирование – это его применение.

Определяясь с источниками финансирования (в том числе и внутренними), компания должна решить несколько главных задач :

1. Определить собственную потребность в капитале (краткосрочном и долгосрочном).

2. Гарантировать платежеспособность предприятия. Здесь речь идет в первую очередь о финансовой устойчивости.

3. Своевременно выявить проблемы в структуре капитала и имущества предприятия. Такой подход позволяет своевременно скорректировать неудовлетворительные показатели.

4. Уменьшить к минимуму затраты на финансирование деятельности.

5. Грамотно применять собственный и заемный капитал.

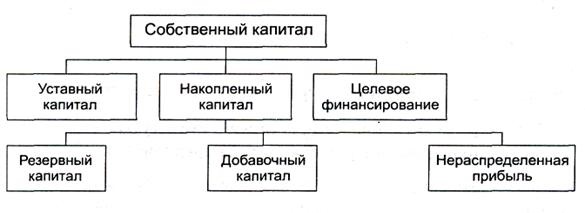

При этом все источники финансирования условно подразделяются на две категории – внутренние (свой капитал компании) и внешние (деньги, которые привлечены извне).

Для большинства предприятий именно внутренние источники являются основой деятельности. При этом в основе финансирования лежат амортизационные отчисления и доход, который компания получает от деятельности (как правило, речь идет о чистой прибыли), деньги от эмиссии, износа нематериальных активов и так далее.

Использование внутренних источников в качестве финансирования имеет целый ряд преимуществ :

1. Предприятия обретает более мощную финансовую устойчивость, благодаря своевременному увеличению прибыли.

2. Стабилизируется процесс создания и применения собственного капитала.

3. Процедура принятия управленческих решений, связанная с развитием компании, упрощается в разы.

4. Существенно снижаются затраты, связанные с внешними финансовыми вливаниями, то есть предприятие тратит меньше денег на покрытие долгов кредиторов.

Недостатки внутренних источников в том, что на практике их не всегда можно использовать для развития компании. В частности, те же амортизационные отчисления уже утратили свою силу для большей части оборудования. Кроме этого, на отечественных предприятиях они являются сильно заниженными.

Возможность применения внутренних источников во многом зависит от целого ряда факторов – возможностей компании, качества управления, области деятельности, спроса на товар, денежно-кредитной, амортизационной, налоговой, таможенной и бюджетной политики страны.

Виды и особенности внутренних источников

В каждом предприятии можно выделить несколько видов внутренних источников :

1. Амортизационные отчисления. Почти для всех компаний, работающих в современных рыночных условиях, именно амортизационные отчисления всегда были главным внутренним источником. Данный капитал является одним из элементов выручки, получаемой за счет продажи произведенной продукции (услуг) и перечисления средств на расчетный счет предприятия.

Именно эти деньги использует руководство для покрытия затрат по основным направлениям. Зачастую амортизационные отчисления вместе с чистой прибылью компании попадают на расчетный счет и формируют оборотный капитал предприятия.

Сами амортизационные отчисления – цена износа нематериальных и основных активов предприятия, имеющая стандартное финансовое выражение. Именно они являются внутренними источниками финансирования различных направлений как расширенного, так и простого производства. Главные объекты (источники) амортизационных средств – это те объекты, которые являются собственностью компании. При этом деньги поступают от передачи имущества в аренду. В случае лизинга перечисление амортизационных средств может быть задачей лизингополучателя, так и лизингодателя (многое зависит от договоренности сторон).

Как правило, амортизационные отчисления направляются на восстановление имеющихся в распоряжение средств воспроизводства. То есть происходит обновление оборудования, участвующего в производстве основной продукции компании. На современном этапе амортизационные отчисления постоянно обесцениваются. Основная причина – инфляция, которая снижает роль амортизационных средств в качестве внутренних источников.

2. Износ нематериальных активов – второй по важности внутренний источник предприятия. Начисление данных средств производится по нормам, которые определяет сама компания. При этом в основе расчета всегда первоначальная цена и планируемый период применения нематериальных активов.

3. Бюджетное финансирование. При наличии профицита в государственном бюджете страна может пойти на инвестирование различных проектов за счет внутренних источников. При этом здесь могут применяться различные методики – кредитование потенциально интересных объектов и финансирование, не подразумевающее возврата переданных средств.

Как правило, бюджетные деньги направляются на воплощение лишь небольшого объема региональных программ, формирование и укрепление федеральной инфраструктуры, построение особо важных объектов для страны и так далее. На современном этапе государство старается всячески поддерживать два направления – научно-производственное и промышленное.

Большой плюс для предприятия – получение крупного государственного заказа. В этом случае можно рассчитывать на получение стабильного целевого финансирования на протяжении длительного времени.

4. Прибыль компании – неизменный внутренний источник. Полученные доходы предприятие может направлять на покрытие текущих нужд, а также для решения более перспективных задач – внедрения новых технологий, расширение производственной сферы, развитие предпринимательской деятельности и так далее. Если же компания не использует имеющие средства на развитие, то рано или поздно она теряет конкурентоспособность на рынке.

Главный минус использования данных внутренних источников (а именно прибыли) на развитие компании заключается в том, что руководство, как правило, пытается взвинтить цены на продукцию с целью повышения своих резервов. Как следствие, снижается спрос на товар, появляются проблемы с его продажей, падает производство.

5. Эмиссия акций – еще один внутренний источник предприятия, который зачастую становится главной движущей силой развития. С целью привлечения дополнительных средств эмитент может осуществлять выпуск облигаций и акций. При этом в качестве покупателей таких бумаг выступают физические или юридические лица со свободным капиталом.

Деньги таких участников, как правило, становятся «фундаментом» для дальнейшего развития предприятия. При острой потребности в средствах предприятие всегда может назначить дополнительную эмиссию активов, после продажи которых деньги направляются на важные нужды и решение первостепенных задач.

6. Уставной капитал – это финансовые средства, активы (материальные и нематериальные), которые формируются в период основания компании. Формирование уставного капитала — это этап, который проходит при первоначальном инвестировании. Его размер определяется на этапе регистрации и может корректироваться в процессе деятельности структуры.

При этом все изменения в данной сфере должны быть отражены в учредительных документах и соответствовать законодательству. Часто формирование уставного капитала позволяет получать дополнительные – эмиссионные средства. Такое возможно в том случае, когда в период первичной эмиссии продажа акций производится по стоимости больше номинала. Как следствие, полученная разница становится частью добавочных средств.

7. Резервы, которые накопило предприятие в период своей деятельности.

8. Финансовые вливания со стороны физических и юридических лиц. В данную категорию внутренних источников можно отнести пожертвования третьих лиц, целевое финансирование, различные благотворительные взносы и так далее.

Источник: utmagazine.ru