Сбалансированная система показателей (Balanced Score Card) — один из полезных инструментов стратегического менеджмента и управления эффективностью компании. Какие показатели входят в эту систему, как они связаны и что необходимо учесть при внедрении системы для достижения целей компании — читайте в материале.

Как появилась сбалансированная система

Создатели системы Роберт Каплан (Dr. Robert S.Kaplan) и Дэвид Нортон (David P. Norton) провели в 1990 годах исследования, которые легли в основу системы BSC. В тот период основными бизнес-метриками, на которые ориентировалась компания, были финансовые перспективы. Но, по мнению авторов, работать только с этими показателями недостаточно для качественной реализации стратегии.

Особенно в долгосрочной перспективе. Поэтому были предложены три дополнительные направления, которые связаны друг с другом и безусловно влияют на финансовый результат: внутренние бизнес-процессы, показатели работы с клиентами, обучения и инноваций. В комплексе все эти четыре показателя помогают компании достигать стратегических целей. 4 показателя сбалансированной системы (BSC)

Владимир Хильченко: Как управлять предприятием через финансовые показатели? | БИЗНЕС-ДОКТОР

Взаимосвязи показателей системы BSC

Как именно показатели сбалансированной системы связаны между собой? Попробуем рассмотреть на примерах. 1. Финансы: какие факторы покажут результат деятельности для собственника компании или акционера? Важно отметить, что финансовые показатели рассматриваются по двум группам.

Одна из них направлена на рост доходов, вторая — на снижение расходов (работа с переменными и постоянными затратами, товарными запасами и пр.) Примеры: выручка, прибыль, рентабельность, EBIT, EBITDA, доля рынка и пр. 2. Клиенты: какие показатели работы с клиентами позволяют нам достичь финансовых целей?

И какие параметры необходимо контролировать, чтобы удовлетворить потребности клиентов? Примеры: удовлетворенность клиентов (CSI), лояльность клиентов (NPS), % жалоб, количество повторных покупок и пр.

3. Внутренние бизнес-процессы: какие процессы внутри компании должны быть эффективными, чтобы клиенты были довольны, более удовлетворены качеством оказываемых услуг и/или продукцией? Примеры: производительность труда/единицу, % брака, время производственного цикла и пр.

4. Показатели обучения и инноваций: что мы должны сделать, чтобы развитие и эффективное использование наших внутренних ресурсов помогало быть успешными во внутренних бизнес-процессах? Примеры: количество часов обучения на 1 сотрудника, удовлетворенность сотрудников, % текучести кадров, скорость выпуска новых продуктов, количество новых продуктов.

То есть логика взаимосвязи такова: Важный нюанс: сбалансированная система показателей внедряется уже на разработанную стратегию компании. Это инструмент управления, контроля за реализацией стратегических целей, помощник для топ-менеджеров.

Лекция 8: Составляющая внутренних бизнес-процессов (часть 1)

Инструмент не отвечает на вопрос “как разрабатывать стратегию?”, но показывает, каким образом нужно настроить деятельность организации с фокусировкой на достижение цели. В квалификации CIMA сбалансированная система показателей присутствует в качестве одного из современных инструментов оценки эффективности компании. Но в материалах, помимо работы над факторами, не дается конкретных шагов для ее внедрения. Именно поэтому недавно прошел вебинар «Сбалансированная система показателей (BSC): от постановки целей до реализации», где я рассказываю последовательность действий и шагов по построению системы.

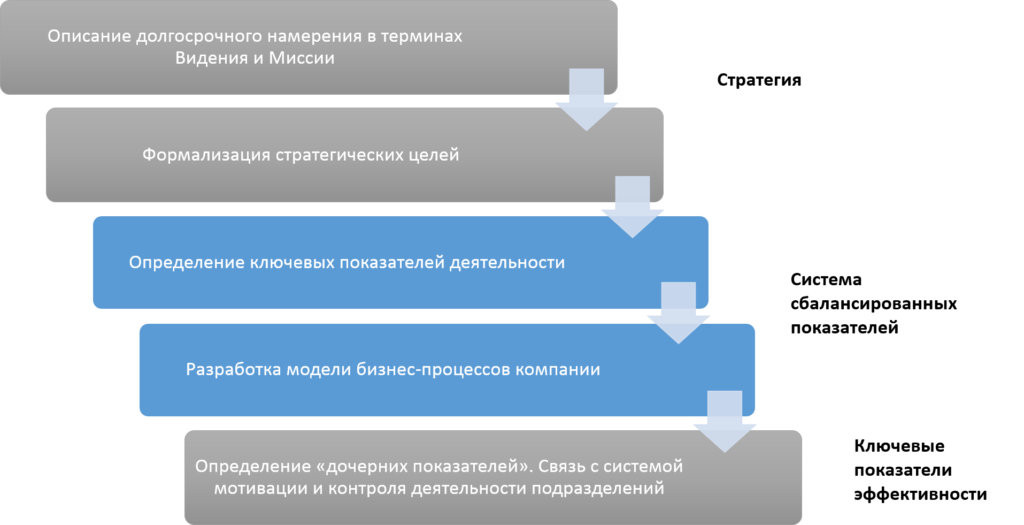

4 шага построения сбалансированной системы

- Шаг 0. Наличие разработанной стратегии компании. Большинство из нас — финансисты, которые знают, что нулевым периодом или точкой отсчета называется базовый, нулевой период, в который осуществляются инвестиции. Для BSC — это наличие в компании стратегии развития.

- Шаг 1. Формирование стратегической карты. Это документ, визуально отражающий стратегию через стратегические цели (objectives) и причинно-следственные связи (cause and effect linkages) между ними. На этом шаге происходит формирование факторов по каждой перспективе.

- Шаг 2. Формирование таблицы показателей (measures). Указываются целевые значения (targets) и мероприятия (strategic initiatives) для их достижения.

Пример таблицы показателей сбалансированной системы

Показатель BSC

Цели

Показатели/метрики

Целевое значение

Инициативы/ мероприятия

- Шаг 3. Создание паспорта каждого показателя. В нем указываются все детали расчета: формулы, алгоритмы, текущие и плановые значения, ответственный за показатель и пр.

- Шаг 4. Отражение факторов KPI в карте руководителей и сотрудников. Осуществляются целеполагание и декомпозиция целей.

Количество факторов, которые указываются в BSC, должно быть разумным и контролируемым:

- — уровень компании: 15-25

- — уровень отдела или департамента: 10-15

- — уровень сотрудника: 3-5

Конечно, ключевыми факторами в 99% компаний остаются финансовые метрики. Касательно нефинансовых — здесь нет единого рецепта, очень важна специфика деятельности предприятия и многие другие моменты. BSC — это управленческий инструмент, он должен быть гибким и настраиваться под конкретный бизнес.

Посмотрите запись вебинара «Сбалансированная система показателей (BSC): от постановки целей до реализации» бесплатно, чтобы узнать ответы на следующие вопросы:

- 1. Как определить готовность топ-менеджмента к внедрению системы?

- 2. Берутся ли в BSC процессы только по работе с клиентами или можно включать процессы бэк-подразделений?

- 3. BSC для сотрудника совпадают с KPI системы мотивации?

- 4. Нужна ли малому бизнесу BSC и насколько это дорого?

- 5. Приходится ли параллельно при внедрении системы отлаживать внутренние процессы, которые не регламентированы?

- 6. Рассчитывается ли как-то эффективность внедрения системы BSC?

- 7. Кто после внедрения системы отвечает за жизнеспособность, анализ и контроль за ее работой?

После проведения вебинара и ответов на вопросы участников, я задумалась над тем, что скоро, очень скоро, помимо 4-х вышеуказанных перспектив, в BSC может быть добавлен фактор Digital. Также, как ранее был только PEST-анализ рынка и 4P в маркетинг-миксе, а сейчас есть PESTLE-анализ и 7P маркетинг микса — об этом и многом другом вы сможете узнать на курсе «IPFM: Стратегический менеджмент» (первый урок курса можно пройти бесплатно). Мир меняется, мы меняемся, учимся. И я уверена, что lifelong learning — это про всех нас!

Источник: finacademy.net

Разработка сбалансированной системы показателей

Очень огорчает использование модных словечек и хайповых тем в управлении: опять заставляют разработать KPI самому себе, чтобы премия зависела от того, насколько красиво план будет подогнан под факт. При этом на входе в задачу нет ни Стратегии, ни Сбалансированной системы показателей (далее ССП) предприятия. Собственно поэтому пишу статью со схемами, чтобы упорядочить материал для себя и потом для руководства.

- Введение

- Истоки появления системы сбалансированных показателей

- Разработка ССП

- Краткое резюме

Введение

Сбалансированная система показателей (balanced scorecard, BSC) — это основа для построения модных сейчас KPI. В кои-то веки Википедия пишет относительную правду:

Использование ключевых показателей эффективности даёт организации возможность оценить своё состояние и помочь в оценке реализации стратегии…

KPI базируются на системе сбалансированных показателей (англ. Balanced Scorecard, BSC)…

Общая схема этапов аналитической работы выглядит следующим образом: сначала вырабатывается Стратегия компании (очень серьезная задача, требующая больших усилий), потом, в рамках определенных принципов и плана крупных стратегических мероприятий, разрабатывается Сбалансированная система показателей предприятия (предмет этой статьи), и только после этого, имея на входе два нормальных и понятных документа, можно разработать ключевые показатели эффективности работы для основных и вспомогательных подразделений (тоже большая задача, требующая не формального подхода).

За основу материала взята классика: «Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегий к действию.», все реквизиты книги полностью приведены в конце.

Истоки появления системы сбалансированных показателей

Краткие тезисы для обоснования появления новой, расширенной по отношению к финансовой, системе учета [1].

Повышение конкуренции в эру информации

Индустриальная эра – это масштаб производства и массовый выпуск товаров. Информационная эра – это гибкая связь бизнес-процессов и ориентация на клиента/потребителя. Компании новой эпохи структурированы (организованы) на основе новых концептуальных решений:

- Рынок ориентированный на покупателя

- Тесное взаимодействие с клиентами и поставщиками

- Постоянные инновации и изменения

- Интеграция бизнес-процессов

Скорость учета для целей управления

Финансовый учет – это исторически сложившаяся практика, включающая следующие составляющие:

- Оценка затрат

- Анализ дохода и прибыли

- Анализ денежных потоков

Проблемы использования данных финансового учета в управлении состоят в том, что есть большая задержка в формировании данных для оценки: только после закрытия периода. Трудно точно и достоверно финансово оценить нематериальные активы или бизнес процессы, лояльность клиентов и т.д.

Выход – в выработке расширенной модели управления. Модель финансового учета (бухучета) в идеале распространяется на оценку материальных и интеллектуальных активов, продуктов и услуг, мотивированных и опытных работников, внутренние бизнес-процессы, клиентов и т.д.

Разработка Системы сбалансированных показателей

Структура и составляющие

Сбалансированная система показателей состоит из 4-х составляющих:

- Финансовая составляющая. Финансовые показатели сохранены в ССП, поскольку они оценивают экономические последствия предпринятых действий и являются индикаторами соответствия стратегии компании.

- Клиентская составляющая. Клиентская составляющая в свете ССП рассматривается как потребительская база и сегмент рынка, в которых конкурирует компания. В нее входят удовлетворение потребностей клиентов, сохранение и увеличение клиентской базы, объем и доля целевого сегмента рынка.

- Составляющая внутренних бизнес-процессов. Показатели данного направления сосредоточены на оценке внутренних процессов, от которых в огромной степени зависит удовлетворение потребностей клиентов и достижение финансовых задач компании в целом.

- Составляющая обучения и развития персонала. Эта составляющая ССП определяет инфраструктуру, которую надлежит создать, чтобы обеспечить долговременные рост и совершенствование. Организационное обучение и рост имеют три главных источника: люди, системы и организационные процедуры.

Этапы разработки ССП

Последовательность шагов разработки ССП, в рамках единого процесса от Стратегии до Тактики, представлена на схеме ниже.

Три основных принципа связи ССП со Стратегией:

- Причинно-следственные связи;

- Факторы достижения результатов;

- Взаимосвязь с финансовыми или операционными результатами.

Финансовая составляющая

Показатели финансовой составляющей определяются исходя из текущего этапа жизненного цикла продукта (рост, зрелость, спад) и выбранного стратегического направления (расширение, сокращение издержек или НИОКР).

| Рост дохода и расширение структуры деятельности | Сокращение издержек и повышение производительности | Использование активов и инвестиционная деятельность | |

| Рост | Показатель роста объема продаж в сегменте рынка Процент дохода от продаж нового продукта или услуги | Доходы/Персонал | Инвестиции (% от продаж) Исследования и развитие (% от продаж) |

| Зрелость | Доля целевых клиентов Перекрёстные продажи Прибыльность продукта | Собственные издержки | Коэффициент ликвидности Коэффициент использования активов |

| Спад (сбор урожая) | Прибыльность продукта и клиента Процент неприбыльных клиентов | Себестоимость единицы продукции | Окупаемость Производительность |

Пояснение: жизненные циклы продуктов и стратегические направления бизнеса должны быть определены на этапе выработки Стратегии. Неразумно выбирать показатель «Доля инвестиций», если нам надо сокращать издержки или повышать производительность.

Показатели денежного цикла

Кроме основных финансовых показателей, описанных выше, нужно обязательно включать в систему показатели денежного цикла, оптимизирующие не только использование денег, но и существенно меняющие внутренние бизнес-процессы и клиентский опыт.

Клиентская составляющая

Основа анализа – сегментация рынка и потребительская ценность предложения. Ключевые показатели сегментации:

- Доли рынка по направлениями и группам товаров;

- Стабильность/Сохранение клиентской базы;

- Динамика изменения клиентской базы;

- Показатели удовлетворения потребностей клиента;

- Показатели прибыльности клиента.

Показатели потребительской ценности предложения;

- Характеристика товаров и услуг;

- Взаимоотношения с клиентами;

- Имидж и репутация Компании.

Внутренние бизнес процессы

Основа анализа – эффективность процессов. Ключевые процессы:

- Инновационный процесс;

- Операционная деятельность;

- Послепродажное обслуживание.

Показатели инновационного процесса:

- Продолжительность разработки;

- Управление брэндом;

- Лидерство в моде.

Показатели операционного процесса:

- Технологическое время;

- Показатели качества;

- Показатели издержек.

Показатели послепродажного обслуживания:

- Скорость обслуживания;

- Выставление счетов.

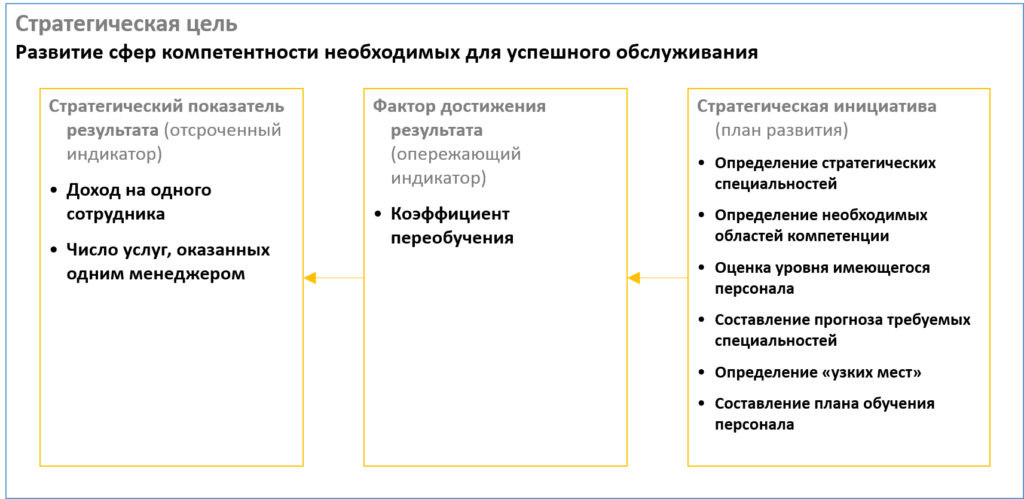

Обучение и развитие персонала

- Статус персонала;

- Удовлетворенность работника;

- Сохранение кадровой базы;

- Эффективность персонала.

Факторы обучения и развития:

- Переобучение персонала;

- Использование возможностей ИС.

Мотивация, полномочия и соотнесение целей:

- Выдвинутые и внедренные предложения;

- Совершенствование процессов;

- Соответствие личных целей корпоративным;

- Показатели работы в команде.

Краткое резюме

Чтобы преодолеть ограниченность стратегического управления компанией на основании только финансовых данных необходимо переходить к расширенной модели анализируемых показателей.

Для того, чтобы разработать такую Сбалансированную систему показателей, сначала необходимо подготовить Стратегию компании и строго (четко, понятно, недвусмысленно) определить цели и направления развития. После этого можно сформулировать финансовые и не финансовые показатели, по которым возможно отслеживать стратегическое движение.

При декомпозиции целей верхнего уровня очень важно отслеживать Причинно-следственные связи и выстраивать логическую цепочку взаимосвязи показателей нижнего уровня с финансовыми или операционными результатами Компании.

Только после разработки Сбалансированной системы показателей можно переходить к разработке показателей эффективности работы подразделений компании и управлению по целям и KPI.

Источники:

- Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегий к действию. — 2-е изд., испр. и доп. / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2004. — 320 с.: ил. ISBN 5-901028-55-4

Статьи по теме

Источник: lostinuniverse.ru

VII Международная студенческая научная конференция Студенческий научный форум — 2015

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ В УПРАВЛЕНИИ ПРЕДПРИЯТИЯ

Криворучко О.К. 1

1 МГТУ им. Носова

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Сбалансированная система показателей (Balanced Score-card — BSC) — система оценки и стратегического развития бизнеса предприятия, основанная на системе показателей, характеризующих его деятельность в четырех направлениях: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие персонала.

Концепция BSC была разработана Р. Капланом и Д. Нортоном в 1990-е гг. и в настоящее время активно используется зарубежными компаниями как инструмент стратегического менеджмента и управления качеством.

Основная цель концепции BSC заключается в необходимости сбалансированного развития организации в выделенных четырех направлениях. BSC позволяет трансформировать миссию компании в конкретные задачи и определяющие их показатели, которые возможно оценить количественно. Она не только представляет собой оценочную систему, но и служит средством стратегического управления, так как позволяет и сформулировать стратегию развития компании, и перевести ее в плоскость конкретных стратегических задач и показателей, их определяющих.

BSC включает задачи и показатели, сгруппированные по четырем направлениям:

1) финансовая составляющая;

2) клиентская составляющая;

3) составляющая внутренних бизнес-процессов;

4) составляющая обучения и развития персонала.

Взаимосвязь четырех составляющих со стратегией предприятия в рамках концепции BSC

Финансовая составляющая предполагает установление взаимосвязи между стратегией развития компании и финансовыми целями, которые являются своеобразными ориентирами при определении задач и параметров других составляющих. При этом при установлении финансовых показателей, определяющих реализацию стратегии развития предприятия, необходимо учитывать стадию жизненного цикла предприятия. Например, на стадии роста предприятия в качестве такого показателя может быть принят рост дохода и объемов продаж на целевом сегменте рынка, на стадии устойчивого развития — показатели рентабельности инвестиций, рентабельности собственного и привлеченного капитала и др.; на стадии зрелости — денежный поток от основной деятельности и снижение потребностей в оборотном капитале. Кроме того, в финансовую составляющую многие компании включают оценки риска стратегии (например, диверсификацию направлений бизнеса и источников дохода компании).

Клиентская составляющая определяет целевые сегменты потребительского рынка и целевую группу клиентов. К ключевым показателям клиентской составляющей относятся: доля рынка, сохранение клиентской базы, расширение клиентской базы, удовлетворение потребностей клиента, прибыльность клиента . Эти показатели могут быть сгруппированы в цепочку причинно-следственных связей

Составляющая внутренних бизнес-процессов определяет виды деятельности, наиболее важные для достижения целей потребителей и акционеров. Цели и показатели данной составляющей формулируются после разработки финансовой и клиентской составляющих, что позволяет ориентировать параметры внутренних бизнес-процессов на удовлетворенность клиентов и акционеров. При этом рекомендуется определить стоимостную цепочку внутренних бизнес-процессов, включающую три основных бизнес-процесса: инновационный, операционный и послепродажное обслуживание. Соответственно, по каждому из внутренних бизнес-процессов должны быть определены ключевые показатели их оценки. Важнейшие показатели для оценки основных внутренних бизнес-процессов -себестоимость, качество продукции (услуг) и длительность временного цикла (производства, реализации продукции, обслуживания клиентов и т.д.).

Отражает долю предприятия на данном рынке (с точки зрения количества клиентов, затраченных денежных средств или объема проданных товаров)

Сохранение клиентской базы

Оценивает в абсолютных или относительных единицах показатель, отражающий сохранение имеющейся клиентской базы компании

Расширение клиентской базы

Оценивает в абсолютных или относительных единицах показатель, отражающий расширение клиентской базы компании, которая привлекает или завоевывает клиентов

Удовлетворение потребностей клиента

Оценивает степень удовлетворенности клиента в соответствии со специальными критериями результатов деятельности

Оценивает чистую Прибыль от клиента или сегмента рынка после того, как осуществлены исключительные затраты на их поддержание

Причинно-следственные связи показателей клиентской составляющей в BSC

Составляющая обучения и развития персонала формирует на предприятии соответствующее кадровое обеспечение. Основные показатели этой составляющей позволяют оценить кадровую ситуацию в компании. К ним относятся

Схема составляющей обучения и развития

удовлетворенность работника, сохранение кадрового состава и эффективность работника. Удовлетворенность работника считается условием, обеспечивающим два других показателя. На удовлетворенность работника оказывают влияние такие стимулирующие факторы, как: сферы компетентности персонала, технологическая инфраструктура предприятия, благоприятный климат в коллективе.

К основным принципам построения BSC относят следующие:

1) формирование цели BSC как повышение эффективности работы персонала и организации в целом;

2) система должна быть понятна и проста в использовании, одобрена всеми заинтересованными сторонами;

3) процесс должен гарантировать ясность целей и ожиданий;

4) цели должны быть установлены таким образом, чтобы имелась возможность их адаптировать на каждом уровне организации и скорректировать по необходимости в соответствии с изменяющимися приоритетами и условиями бизнес-среды;

5) фокус обратной связи — ожидания персонала и поведение, связанное с требованиями по выполнению работы и реализации целей организации;

6) должна быть обеспечена непрерывная многоканальная обратная связь, в том числе из неформальных источников;

7) неофициальная обратная связь должна осуществляться в режиме реального времени; запоздалое обсуждение рабочих ситуаций (позитивных и негативных) отрицательно сказывается на климате организации;

8) процесс должен обеспечивать направление индивидуального развития и планирования карьеры;

9) балльные оценки и принудительное распределение критериев качества работы мешает достижению стратегических целей организации;

10) механизм регулирования ответственности за выполняемую работу должен быть встроен в систему для обеспечения гарантии достижения поставленных целей;

11) необходимо соблюдать баланс последовательности и гибкости; последовательность проявляется во внедрении системы; гибкость должна быть характерна для используемых методов, которые следует адаптировать к потребностям и предпочтениям подразделений (бизнес-единиц);

12) выполнение индивидуальных целей — одна из составляющих системы мотивации; система мотивации должна быть увязана на реализацию стратегических целей.

BSC должна быть интегрирована с подсистемами управления человеческими ресурсами: набор, оценка персонала, повышение квалификации и т.д.

Р. Каплан убежден, что BSC должна формироваться на основании четко сформулированной бизнес-стратегии. «Главное, что теряется при отсутствии стратегии, — возможность создать результативную компанию, — подчеркнул Р. Каплан, выступая в Москве на семинаре, организованном компанией «Global Leaders». — Всегда старайтесь выходить на общую составляющую. Метод шести сигм показывает, как быть хорошим рыбаком, а сбалансированная система показателей — где ловить рыбу. Даже если вы замечательный рыбак, но придете туда, где рыбы нет, улов будет незначительным».

В организациях, не обладающих четко сформулированной стратегией, но пытающихся использовать нечто подобное сбалансированной системе показателей, Р. Каплан советует больше внимания уделять системе менеджмента качества (СМК). Сама по себе она не позволяет выбрать и расставить приоритеты, тем не менее дает возможность определять и совершенствовать не только финансовые и производственные процессы, но и те, что обеспечивают взаимодействие с клиентами1.

Способность переводить видение и стратегию организации в конкретные задачи и показатели.

Комплексный подход к измерению характеристик деятельности.

Ориентация па ограниченное число ключевых показателей для снижения объема избыточной информации. Гибкость и адаптация к особенностям любой организации. Понимание взаимозависимости различных сфер деятельности организации.

Ориентация на потребителя и рынок.

Развитие понимания стратегии. Относительная легкость применения

Только концептуальная модель, которую сложно преобразовать в модель измерений. Нечеткое представление взаимосвязей критериев. Ориентация только на потребителей, игнорирование других заинтересованных сторон. Недостаточное внимание к вкладу работников и поставщиков.

Ориентация в первую очередь на выходные показатели деятельности.

Отсутствие мониторинга конкуренции и развития технологии, что означает скорее статичность модели, чем динамичность

BSC обладает как определенными преимуществами, связанными с возможностью контролировать ход и реализацию стратегии предприятия и предпринимать соответствующие шаги для се корректировки, так и определенными недостатками, главным образом связанными с недостаточной проработкой методических основ ее применения. В табл. 8.3 перечислены сильные и слабые стороны BSC.

Указанные недостатки BSC привели к появлению новых моделей, использующих ту же методологию, так называемых Post BSC, среди которых можно выделить следующие:

Модель TPS (Total Performance Scorecard) — общая модель эффективности, разработанная X. Рамиерсадом.

В этой модели система показателей деятельности организации в целом и каждого работника в частности рассматривается как взаимосвязанный комплекс. Особая роль отводится человеческому фактору, системе повышения личной эффективности, которую предлагается описывать индивидуальной сбалансированной системой показателей. Использование данной модели развивает личный потенциал и процесс самопознания, повышает интеллектуальный уровень и ценность сотрудников, что в конечном итоге положительно влияет па эффективность деятельности организации в целом. В результате использования индивидуальной сбалансированной системы показателей возникает необходимый баланс между личной и общественной жизнью, а посредством согласования индивидуальных и организационных целей деятельность организации и индивидуума гармонично увязываются между собой.

Модель ÏAM (Intangible Assets Monitor), предложенная К. Свенби, формирует интегральный показатель, используемый в управлении компетенциями, которые рассматриваются как основа формирования знаний и ценности компании. Модель IAM базируется на методе измерения нематериальных активов. Анализ развития нематериальных активов проводится посредством использования корреляционных зависимостей: рост нематериального актива, динамика его обновления, эффективность и риск его ликвидации. Выбор показателей зависит от стратегии компании. Приоритетными областями являются рост эффективности и стабильность компании.

Модель SN (Skandia Navigator), разработанная Л. Эдвинсоном, ориентирована на приоритет роли руководства и мотивацию. Модель SN представляет собой систему оценки нематериальных активов с позиций целостности восприятия деятельности организации по достижению целей. В модели выделяют пять приоритетных областей, в которых концентрируются различные сферы интересов и визуализируется процесс создания ценности в компании: финансы, ориентация на погреби геля, процессы, возобновление деятельности и развитие компании, человеческий фактор (включая удовлетворенность сотрудников).

Метод OVAR (Objectifs — Variables d’Action — Responsables), созданный в Высшей французской коммерческой школе (Haute Etude Commercial). Сущность OVAR состоит в последовательном определении целевых и функциональных показателей деятельности компании: сначала на высшем уровне управления (уровень N) для всей компании, а потом показателей ответственности (R) для менеджеров более низкого уровня управления N-1, т.е. для руководителей структурных подразделений. Цели (OVA) и ответственность (R) вместе образуют замкнутый контур управления OVAR. При необходимости описанная выше процедура повторяется, но теперь уже менеджеры уровня JV- 1 формулируют целевые и функциональные показатели для своего отдела или подразделения, а показатели ответственности определяются для уровня N-2 и т.д.

Список используемой литературы

1. О защите прав потребителей от недобросовестной рекламы: Указ Президента РФ

№ 1183 от 10 июня 1994

2. О рекламе: Федеральный закон РФ № 108-ФЗ. Принят Государственной Думой 14

3. «В мире науки» Михаил Шиксентмихали, Роберт Кьюби // Телемания – это

диагноз (стр. 46). Декабрь, 2002

4. «Прямые инВЕСТИции» Игорь Бабаев // Мы – колбасная страна (стр.6). № 5, 2002

5. «Прямые инВЕСТИции» Рустам Абрахимов, Олег Семеко // Сырье для роста (стр.

6. «Коммерсант» Сергей Канунников // МАП ограничит сетевые продажи, Дмитрий

Синицын (стр.17) // Интернет-реклама меняет формат (стр.13). № 208/П (№ 2577

с момента возобновления издания), 18 октября 2002

7. Сторожева Е.В. Моделирование процесса формирования экономической экономической грамотности студентов в структуре дополнительного образования вуза / Е.В. Сторожева, А.С. Валеев, Т.В. Кружилина, А.Н.

Сергеев // Сибирский педагогический журнал. – Новосибирск: Новосибирский государственный педагогический университет. 2011. № 12. – С. 176-782.

8. «Эксперт» Петр Кирьян // Засидевшийся лидер (стр.40). № 40 (346), 28

9. «Эксперт» // Догоняем (стр.5). № 4 (358), 4 февраля 2003

10. Уткин Е.А., Кочеткова А.И. Рекламное дело – М.: Ассоциация авторов и

издателей «Тандем», ЭКМОС, 1997

Источник: scienceforum.ru