Одним из наиболее действенных инструментов, позволяющим выявить возможности повышения эффективности бизнеса, и, следовательно, одним из конкурентных преимуществ компании может стать внутренний аудит.

Еще до недавних пор внутренний аудит в компании во многих случаях играл роль , которая выполняет нелегкую и не всегда чистую работу и которую по большому счету никто не любит. Но постепенно подобное отношение чудесным образом изменилось. Сегодня внутренний аудит в моде — многие руководители и собственники хотели бы внедрить его у себя в компаниях, часто не вполне осознавая, насколько огромен его потенциал. Между тем перед внутренним аудитом ставятся все более масштабные задачи, повышаются требования к нему и, соответственно, растет нагрузка на внутренних аудиторов. В некоторых случаях к внутреннему аудиту начинают относиться как к палочке-выручалочке, которая все сможет исправить.

Что же такое внутренний аудит и чем он может быть полезен компании? Дать ответы на эти вопросы — цель предлагаемой вашему вниманию статьи.

Аудит бизнес-процессов | Диагностика бизнеса

Почему внутренний аудит привлек внимание

Внутренний аудит — понятие не новое, однако он привлек к себе особое внимание лишь в начале третьего тысячелетия. Растущий интерес к внутреннему аудиту в мире обусловлен, по нашему мнению, рядом факторов.

Во-первых, внутренний аудит является одним из немногих доступных на данный момент и в то же время недооцененных ресурсов, правильное использование которых может повысить эффективность компании. Во-вторых, череда громких корпоративных скандалов, прокатившихся по США и Западной Европе, дала основания считать, что институт внешнего аудита может давать серьезные сбои, вследствие которых терпят банкротства даже крупнейшие фирмы. В-третьих, наличие в компании хорошего корпоративного управления, одним из неотъемлемых звеньев которого становится внутренний аудит, — положительный сигнал для потенциальных инвесторов и кредиторов, повышающий инвестиционную привлекательность компании.

В российских условиях к вышеназванным факторам добавляется ряд других. Прежде всего, это желание собственников и менеджмента упорядочить структуру и организацию бизнес-процессов, что может привести к существенной экономии средств компании. Кроме того, наличие внутреннего аудита становится весьма актуальным для собственников-управленцев, которые отходят от непосредственного ведения дел на фирме, передавая бразды правления в руки профессиональных менеджеров. Наконец, планы выхода в краткосрочной или среднесрочной перспективе на международные рынки капитала диктуют компаниям необходимость создания служб внутреннего аудита. В частности, правила крупнейших фондовых бирж предусматривают наличие в компании внутреннего аудита как обязательное условие внесения ценных бумаг компании в котировальные списки биржи.

| Институт внутренних аудиторов (The Institute of Internal Auditors), созданный в 1941 г., является международной профессиональной ассоциацией внутренних аудиторов, объединяющей под своим началом 93 тыс. человек в 160 странах. Российский Институт внутренних аудиторов (ИВА) был зарегистрирован в 2000 г. Членами ИВА являются представители крупных и средних российских и иностранных компаний. Cайт в Интернет — www.iia-ru.ru. |

Реестр бизнес-процессов. Аудит бизнес-процессов

Понятие внутреннего аудита

Приведем определение, которое дает внутреннему аудиту международный Институт внутренних аудиторов: . Кратко остановимся на основных характеристиках внутреннего аудита:

1. Независимость и объективность. Независимость — в данном случае понятие организационное, которое в значительной степени определяется уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора — беспристрастность в оценках и выводах.

2. Совершенствование деятельности организации. Целью внутреннего аудита, как следует из определения, является совершенствование деятельности организации. Подчеркнем: не выявить нарушения и ошибки для последующих оргвыводов и наказания виновных, не написать отчет на несколько десятков страниц с сотней трудновыполнимых рекомендаций, а увидеть и оценить риски, слабые стороны в работе организации и дать рекомендации, направленные на повышение эффективности систем и процессов.

3. Предоставление гарантий1 и консультаций. Сущность деятельности внутреннего аудита заключается в предоставлении гарантий (англ. assurance) и консультаций (англ. consulting) заказчикам (клиентам) внутреннего аудита. При этом сфера предоставления гарантий и консультаций за последние годы существенно расширилась и на сегодняшний день включает следующие области: управление рисками, внутренний контроль, корпоративное управление.

Предоставление гарантий в данном случае есть объективный анализ аудиторских доказательств с целью осуществления независимой оценки и выражения мнения о надежности и эффективности систем, процессов, операций. Основное отличие консультирования от предоставления гарантий заключается в том, что в первом случае характер и объем работы аудитора определяются клиентом.

Различия между предоставлением гарантий и консультированием приведены в таблице.

Для собственников в лице совета директоров более важна деятельность внутреннего аудита по предоставлению гарантий. С точки зрения линейного руководства, наибольшая ценность внутреннего аудита заключается в возможности получить консультации по вопросам повышения эффективности бизнес-процессов, за которые линейное руководство несет ответственность. Высшее исполнительное руководство заинтересовано как в том, чтобы внутренний аудит содействовал линейному руководству в выполнении его функций, так и в том, чтобы он помогал контролировать деятельность линейного руководства.

Сегодня идут интенсивные дискуссии на тему, какое соотношение должно быть между временем, которое внутренний аудит уделяет деятельности по предоставлению гарантий и деятельности по предоставлению консультаций. Некоторые представители профессии ратуют за , предполагая, что основная ценность внутреннего аудита заключается именно в предоставлении объективных гарантий и поэтому консультации должны занимать минимальное время в графике работы аудиторов. Ведь чем больше внутренний аудит занят консультационной работой, тем больше (в общем случае) потенциальная угроза объективности внутреннего аудита: проекты и области, где внутренний аудитор сегодня участвовал в качестве консультанта, подлежат проверке внутренним аудитором завтра. Сторонники другой точки зрения утверждают, что внутренний аудит может быть наиболее полезен для компании именно на этапе изменения и/или внедрения систем/процедур, поскольку для компании потенциальные выгоды от такого участия внутренних аудиторов в качестве консультантов все же превышают риск снижения объективности результатов работы внутренних аудиторов в будущем. Тем более что есть достаточно много способов нивелировать отрицательное влияние на объективность внутренних аудиторов.

Поскольку основная задача внутреннего аудита, на наш взгляд, — предоставление объективных гарантий (которые возникают в результате тех самых проверок, хотя — не самое удачное слово в лексиконе внутреннего аудитора), следует быть предельно аккуратным в вопросе увеличения относительной доли консультационной работы, чтобы избежать отрицательного влияния на последующую объективность внутреннего аудита.

Практика различных компаний в этом плане очень сильно отличается. В иностранных компаниях до недавних пор наблюдалась тенденция роста значимости внутреннего аудитора как консультанта. В данный момент можно говорить о примерном соотношении 80/20, когда 80% времени, отведенного на аудиторские задания, приходится на деятельность по предоставлению гарантий и 20% — на консультационную работу2. Однако после громких корпоративных скандалов последнего времени растет убеждение, что ценность внутреннего аудита для компании заключается именно в предоставлении объективных гарантий.

Роль внутреннего аудита в компании

Насколько внутренний аудит нужен собственникам бизнеса и менеджерам?

Решение о том, необходим ли в компании внутренний аудит, принимают собственники и высшее исполнительное руководство компании. Определяется это решение многими факторами, к которым прежде всего относятся разделение функции владения и управления бизнесом; размеры и структурная разветвленность компании; уровень рисков, присущих деятельности компании.

В тех случаях, когда собственники бизнеса являются менеджерами компании и сами полностью контролируют все аспекты бизнеса, в наличии функции внутреннего аудита может не быть надобности. Однако с ростом размеров компании и повышением сложности процессов управления у собственников-менеджеров может сложиться иллюзия контроля, когда создается впечатление, что бизнес не сильно меняется и все стороны деятельности компании находятся под контролем, а на самом деле у руководства уже не хватает физической возможности контролировать ситуацию во всей полноте. Вот тогда внутренний аудит окажется весьма полезен.

Отметим, что в Европе и США совмещение функций владения и управления бизнесом характерно для малого и отчасти среднего бизнеса. В крупных и многих средних компаниях существует разделение данных функций (эта объективная тенденция начинает прослеживаться и в российских организациях), когда собственники занимаются вопросами определения стратегии и направлений развития компании, не вникая в повседневные детали ведения дел, а для управления компанией нанимают профессиональных менеджеров. Но каким бы профессиональным ни был менеджмент, для собственников актуальным становится вопрос контроля за состоянием дел в компании (). В этом случае одним из действенных инструментов контроля может стать внутренний аудит.

Внутренний аудит необходим не только собственникам, но и менеджменту компании. Задача менеджеров — управлять бизнесом, достигая поставленных целей наиболее эффективным образом. Успешность выполнения этой задачи зависит в значительной степени от двух факторов: 1) обладает ли менеджер информацией, необходимой для принятия правильных управленческих решений; 2) существует ли эффективная система контроля выполнения принятых решений.

Менеджеры, для которых управление бизнесом является частью повседневной работы, не всегда способны объективно оценить ситуацию. Даже если менеджер считает, что эффективно контролирует все процессы, у него, как правило, нет времени и специфических навыков для сбора и структурирования соответствующей информации. Внутренний аудит, по сути своей работы, обладает информацией по всем аспектам деятельности компании и инструментарием для обобщения и анализа данных, поэтому тесное взаимодействие с внутренним аудитом повышает эффективность принятия решений менеджментом. Именно внутренний аудит является объективным источником информации, помогающим менеджеру по-новому, посмотреть на вещи и оценить качество выполнения принятых управленческих решений.

Но возникает вопрос: нужен ли собственникам и менеджменту компании именно внутренний аудит или более полезными являются функции, которые в российских компаниях традиционно выполняют службы внутреннего контроля (СВК) и контрольно-ревизионные управления (КРУ)? (Заметим, что в современной практике западных компаний наибольшее распространение получили службы внутреннего аудита; СВК встречаются значительно реже, и вовсе не распространены аналоги КРУ.)

Сколько органов контроля необходимо иметь в компании и какие именно, определяет потребность собственников и менеджмента. Немалую роль в принятии решения играет состояние контрольной среды в компании и, если говорить более широко, уровень развития корпоративной культуры. Если системы внутреннего контроля и управления рисками не выстроены или работают неэффективно, поле деятельности для внутреннего аудита очень сильно сужается, поскольку его задача — оценить эффективность этих систем. В данном случае первоочередными задачами менеджмента компании являются проектирование и внедрение системы контроля — этим в российских компаниях традиционно занимаются службы внутреннего контроля.

Поскольку построение системы внутреннего контроля — процесс трудоемкий и длительный, на определенном этапе (пока не выстроена эффективная система контроля) возникает объективная необходимость наличия в компании отдельного подразделения — контрольно-ревизионного управления. В данном случае КРУ будет фокусироваться на выявлении ошибок и злоупотреблений, выполняя роль корпоративного полицейского . Но следует помнить, что ревизионная деятельность по своей сути направлена на ретроспективу, т. е. на уже произошедшие события и их последствия. Внутренний аудит ориентирован на перспективу, т. е. на анализ будущих событий, которые могут неблагоприятным образом сказаться на деятельности отдельных подразделений и/или компании в целом. Иначе говоря, ревизия оценивает последствия уже материализовавшихся рисков, в то время как внутренний аудит оценивает возможность и предлагает пути снижения рисков и/или негативных эффектов их воздействия. Наличие в компании контрольно-ревизионного управления ни в коей мере не означает ненадобности во внутреннем аудите — все определяется тем, на каком этапе своего развития находится компания и в каком направлении с точки зрения внутренней корпоративной культуры она будет двигаться.

Следует также отметить, что решение о необходимости внутреннего аудита не должно определяться наличием у компании внешнего аудитора, поскольку внешний и внутренний аудиты выполняют разные функции.

Во-первых, внешний аудит традиционно занимается подтверждением достоверности финансовой отчетности компании и фокусируется на операциях и событиях, способных оказать материальное воздействие на финансовую отчетность компании. Внутренний аудит направлен прежде всего на оценку существующих систем контроля и управления рисками компании и фокусируется на операциях и событиях, препятствующих эффективному достижению компанией поставленных целей.

Во-вторых, внешний аудит в рамках оказания аудиторских услуг не производит оценку экономической обоснованности управленческих решений и эффективности деятельности подразделений компании, что обычно входит в одну из задач аудита внутреннего.

В-третьих, внешний аудит служит прежде всего интересам внешних заинтересованных сторон — потенциальных инвесторов, кредиторов и др., тогда как внутренний аудит в первую очередь служит интересам советов директоров и менеджеров компании.

Подчеркнем, что эффективный внутренний аудит может снизить затраты компании на внешний аудит, но не сможет отменить необходимость внешнего аудита для компании. Важно также учесть, что не рекомендуется пользоваться услугами внешнего аудитора компании для проведения внутренних аудитов, поскольку подобное совмещение может привести к конфликту интересов внешнего аудитора. В законодательстве некоторых стран такое совмещение запрещено (например, законом Сарбейнса-Оксли в США).

Таким образом, наличие эффективного внутреннего аудита становится критичным для успешного развития компании в условиях быстрых изменений внешней среды, повышения сложности процессов управления, разделения функций владения и управления бизнесом. Насколько при этом внутренний аудит будет полезным для компании, зависит в значительной степени от того, какие задачи будут перед ним поставлены.

Какие задачи решает внутренний аудит

Современный внутренний аудит способен и должен выполнять разнообразные и масштабные задачи. Во-первых, он оценивает систему внутреннего контроля в части достоверности информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных операционных и структурных подразделений. Во-вторых, проводит анализ и оценку эффективности системы управления рисками и предлагает методы снижения рисков. В-третьих, оценивает соответствие системы корпоративного управления компании принципам корпоративного управления.

Одним из важнейших направлений деятельности внутреннего аудита становится аудит информационных систем (информационных технологий).

Внутренний аудит может многое, но не является универсальным решением всех проблем компании. Например, внутренний аудит:

Источник: hr-portal.ru

Внутренний аудит СМК банка и анализ со стороны руководства

Заключительная статья цикла, посвященного функционированию системы менеджмента качества (СМК) в коммерческом банке (начало см.: ММК, 2010, № 11–12 «Типовая система менеджмента качества коммерческого банка и ее архитектура», часть 1 и часть 2). В серии статей данного цикла детально рассмотрены процессы (этапы) развития СМК: планирование и построение СМК (см.: ММК, 2011, № 1), управление каждым процессом СМК (см.: ММК, 2011, № 2), внутренний аудит СМК, анализ СМК со стороны руководства банка, а также приведены практические примеры и рекомендации из опыта различных банков. Автор демонстрирует, как обеспечить стабильное и эффективное функционирование СМК в банке на протяжении длительного периода времени.

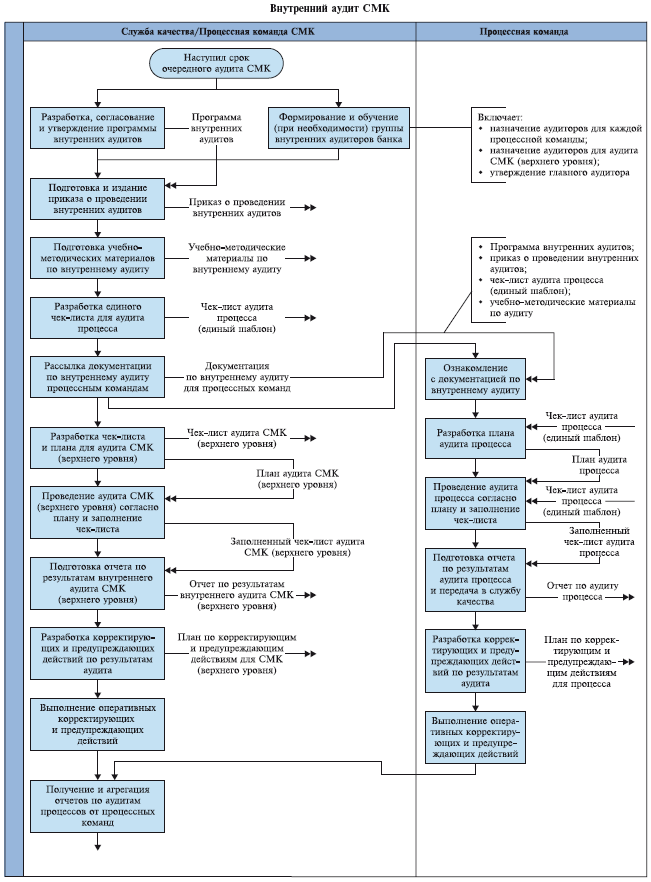

Внутренний аудит СМК банка

Аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др.

Модель данного процесса приведена на схеме 1.

Схема 1. Внутренний аудит СМК

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества;

- Внутренний аудит СМК (верхнего уровня). Исполнитель: служба качества;

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту

Предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка материалов по внутреннему аудиту.

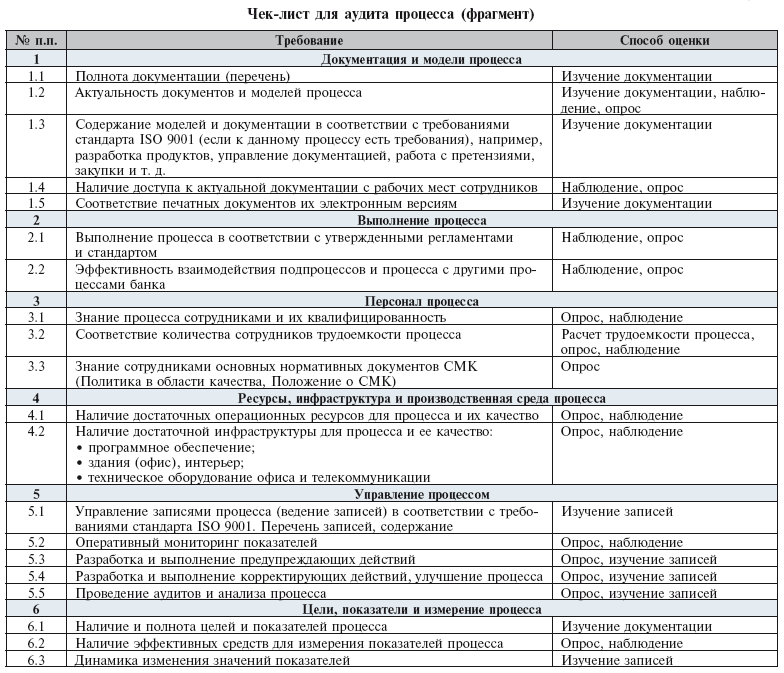

Разработка единого для аудита процесса.

— это таблица, которая используется аудитором для проверки выполнения установленных требований. Фрагмент (три столбца таблицы) для аудита процесса приведен в табл. 1.

состоит из шести столбцов:

- Номер строки;

- Проверяемое требование;

- Уточняющие вопросы (при необходимости);

- Способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- Отметка о соответствии/несоответствии;

- Свидетельство аудита (запись и комментарии аудитора).

Таблица 1. для аудита процесса (фрагмент)

Единый для аудита процесса необходим для того, чтобы все процессные команды и аудиторы проводили аудит процессов по одним и тем же требованиям.

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня)

Состоит из следующих процедур и действий.

Разработка и плана для аудита СМК(верхнего уровня). Образец (фрагмент) для аудита СМК (верхнего уровня) представлен в табл. 2.

Таблица 2. для внутреннего аудита СМК (верхний уровень)

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации — соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- Документально оформленные заявления о политике и целях в области качества;

- Руководство по качеству…» [3].

На основе разрабатывается план аудита СМК.

План аудита состоит из пяти столбцов:

- Номер строки;

- Номер либо раздел (группа проверяемых требований) ;

- Ф.И.О. аудитора;

- Дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из требования и в плане прописывает, когда, как и с помощью кого он будет их проверять.

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение . Аудитор оценивает выполнение каждого требования из с помощью выбранного способа оценки (опрашивает сотрудников банка, изучает документацию, наблюдает за деятельностью банка). Затем ставит отметку о соответствии/несоответствии и указывает свидетельства, которые это подтверждают [4].

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные в порядке следования требований. Указывается общее число выявленных несоответствий, выводы и заключения.

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- Знакомится с документацией по внутреннему аудиту;

- Разрабатывает план аудита процесса;

- Проводит аудит процесса согласно плану и заполняет ;

- Подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- Разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- Выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

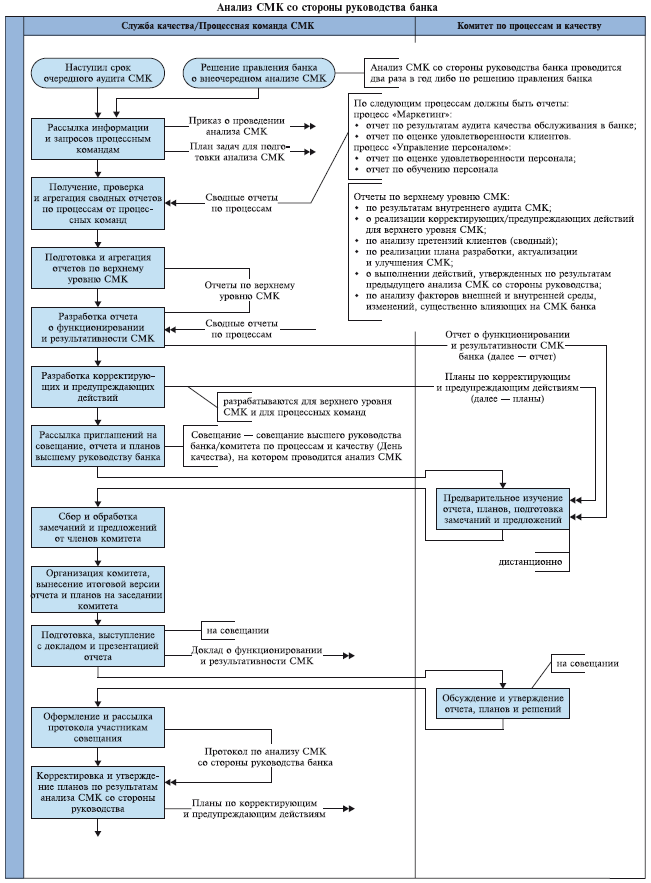

Анализ СМК со стороны руководства банка

Модель подпроцесса «Анализ системы менеджмента качества со стороны руководства банка» приведена на схеме 2.

Схема 2. Анализ СМК со стороны руководства банка

Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка. Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству. Ответственный исполнитель работ в рамках подготовки анализа СМК — начальник отдела СМК. Ответственные за процесс анализа СМК в рамках процессов — процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и анализ СМК со стороны руководства имеет две составляющие:

- Подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- Подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса (например, Business Studio). Они позволяют хранить всю информацию и документы по СМК, интегрировать (устанавливать и поддерживать взаимосвязи) с другими компонентами СМК (процессы, подразделения, цели и показатели, проекты), автоматически формировать документы СМК, которые получаются на выходах процессов (отчеты, протоколы, записи и др.).

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- По результатам внутреннего аудита СМК;

- О реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- По анализу претензий клиентов (сводный);

- По реализации плана разработки, актуализации и улучшения СМК;

- О выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- По анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения. На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой — см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7). Могут быть следующие решения/оценки:

- Отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- Удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- Неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа системы менеджмента качества со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

Список использованной литературы

[1] ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь

[2] Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой коммерческого банка)

[3] ISO 9001:2008. Системы менеджмента качества. Требования

[4] Исаев -инжиниринг и управление в коммерческом банке. — М.: , 2009. — 318 с.: ил.

Опубликовано по материалам:

Журнал Методы менеджмента качества № 3, 2011

Источник: www.businessstudio.ru

Как создать отдел внутреннего аудита

Создавая отдел внутреннего аудита, руководству с самого начала необходимо определить степень его независимости. От этого во многом зависит эффективность работы внутренних аудиторов. Абсолютная независимость внутреннего аудита недостижима, ведь внутренние аудиторы такие же сотрудники компании, зависят от руководства.

Уровень организационной независимости этого отдела непосредственно влияет на объективность внутренних аудиторов. А от того, кому подчинен отдел внутреннего аудита (финансовому директору подразделения, директору компании по внутреннему аудиту, Президенту или Правлению) формируется отношение руководителей разных уровней к его рекомендациям. Важно отметить, что рекомендации СВА ни в коем случае не должны носить характер директив, обязательных для исполнения – только советы и консультации. Решения и ответственность должны оставаться полностью в компетенции менеджмента.

Очень важно, чтобы кандидаты имели хорошие перспективы карьерного роста. Ведь если аудиторы испытывают неуверенность такого рода, то на их объективность легко влиять. Для поддержания и развития необходимых навыков и качеств, внутренние аудиторы должны посещать соответствующие семинары и тренинги, изучать профессиональную литературу, включая периодические издания, обмениваться опытом и знаниями с коллегами из других компаний (например, участвовать в профессиональных объединениях внутренних аудиторов).

Необходимо учитывать, что срок пребывания аудитора в должности составляет обычно 2-3 года, после чего он переходит на другую позицию, возвращается в отдел, из которого пришел во внутренний аудит. А при аудите им этого отдела возникает конфликт профессионального и личного интересов, что может привести к субъективности. Следует по возможности избегать подобных ситуаций.

На объективность внутреннего аудитора в большой степени влияет внутренняя культура и обстановка в самой компании. При нетерпимости к ошибкам и недостаткам есть риск, что работа внутреннего аудитора сведется лишь к выявлению лиц, допустивших ошибку, а не к выявлению и решению самой проблемы.

Стоит ли создавать отдельную структуру для выполнения задач внутреннего аудита? Внешний аудитор будет более беспристрастным, но он не сможет в полной мере понять всю глубину взаимодействий и процессов конкретной компании. Периодически создаваемые комиссии (по типу ревизионных) неизбежно будут стремиться к регламентации своей деятельности, и вряд ли достигнут максимальной эффективности из-за бессистемных проверок то одних отделов, то других. Само существование СВА нередко предотвращает нежелательные события — например, мошенничества или халатность. Для отдельных задач целесообразно создавать комиссии, в которых кроме сотрудников СВА будут участвовать и внешние аудиторы.

Как проверять

Ни в действующем законодательстве, ни в современной методической литературе по вопросам организации внутреннего контроля и аудита не определена методика проведения внутренних аудиторских проверок (далее — проверка). Результатами таких мероприятий должны быть объективная оценка и предложения по оптимизации действующей системы внутреннего контроля компании. Таким образом, проверка – это сбор, оценка и анализ аудиторских доказательств, касающихся отражения бизнес-процесса, подлежащего аудиту. Результатом внутреннего аудита будет выражение мнения аудитора о степени надежности системы внутреннего контроля этого бизнес-процесса.

Проведение внутренней аудиторской проверки можно разделить на несколько этапов:

- Инициирование аудита.

- Планирование аудита.

- Проведение аудиторских процедур.

- Формирование результатов аудита.

Источник: delovoymir.biz