Создание успешного бизнеса – многоэтапный процесс. Наличие в организации эффективной службы внутреннего контроля позволяет собственнику отслеживать движение своих активов и оперативно координировать все этапы работы. В статье проведен анализ понятия внутренний контроль.

Изучены различные точки зрения на толкование данного термина, и как следствие, «внутренний контроль» – это сплошной непрерывный процесс отслеживания качества управления данными организации, эффективности работы менеджмента, достижение поставленных целей с минимальными затратами, обнаружение рисков и их своевременное предотвращение, а также выявление внутренних резервов организации. Определив сущность понятия «внутренний контроль», перед руководителем предприятия возникает очевидная проблема организации самой службы контроля. Обобщены достоинства и недостатки основных видов органов внутреннего контроля; исходя из этого, внутренний аудит является наиболее актуальным, глубоким и отвечающим современным требованиям органом внутреннего контроля.

Контроль бизнес-процессов

внутренний контроль

внутренний аудит

1. О бухгалтерском учете: Федеральный закон от 06.12.2011г. № 402-ФЗ [Электронный ресурс] // СПС Гарант ст. 19.

2. «IS Audit and Control Journal», IV, p. 26–35, 1996 г. (Janet L. Colbert, Ph.D., CPA, CIA, и Paul L. Bowen, Ph.D., CPA. «Comparison of Internal Controls: COBIT, SAC, COSO and SAS 55/78»), свободный перевод.

3. Ерофеева В.А. «Международные стандарты аудиторской деятельности (МСА) № 315 «Понимание деятельности аудируемого лица и оценка рисков существенного искажения информации» [Текст]: учебное пособие «Аудит» / В.А. Ерофеева, В.А. Пискунов, Т.А. Битюкова, Юрайт, высшее образование, 2010. – 640 с.

4. Кириченко М. Системы внутреннего контроля. Организационные аспекты построения. // Финансовая газета от 10.04.13.

5. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с.

6. Аренс Э., Лоббек Дж. Аудит: Пер. с англ. – М.: Финансы и статистика, 2001. – 267 с.

7. Бурцев В.В. Принципы внутреннего аудита в страховой компании. // «Финансовый менеджмент» №4 год, 2008.

В мире глобализации, современных компьютерных технологий, единого информационного и экономического пространства, бизнес, пожалуй, является главным механизмом развития и модернизации всех перечисленных процессов. Именно уровни экономической стабильности и финансовой независимости являются ключевыми показателями для отнесения той или иной страны к категории «передовая».

Создание успешного бизнеса, способного выдержать как внутреннюю, так и внешнюю конкуренцию – это сложный многоэтапный процесс, требующий не только больших капиталовложений, но и грамотной организации самой структуры предприятия. Как показывает мировой опыт, наличие в организации эффективной службы внутреннего контроля позволяет собственнику отслеживать движение своих активов и оперативно координировать все этапы работы.

Внутренний контроль как важная часть бизнес процесса

В России вопрос создания органа по внутреннему контролю оставался за собственниками организаций (кроме предприятий банковской сферы). Однако этим правом выбора предприниматели обладали до 2013 года.

Существует множество определений термина «внутренний контроль». Первое официальное определение внутреннего контроля было опубликовано в 1992 году Комитетом организаций-спонсоров Комиссии Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission, COSO). Модель COSO определяет внутренний контроль как процесс, осуществляемый советом директоров, менеджментом и остальным персоналом компании, предназначенный для обеспечения «разумной уверенности» касательно достижения целей в следующих категориях:

– эффективность и продуктивность операций;

– надежность финансовой отчетности;

– соблюдение законов и правил. [2]

В российских стандартах аудита дается следующее определение: «Система внутреннего контроля – это процесс, который организуют собственники организации и ее руководство, чтобы достичь определенных целей». По нашему мнению, данная интерпретация не дает полного понимания сущности внутреннего контроля, а самое главное, важности данной службы для качественного функционирования предприятия.

В связи с переходом России на Международные стандарты аудита, наиболее актуальным в настоящее время является определение рассматриваемого понятия в МСА 315 «Понимание деятельности аудируемого лица и оценка рисков существенного искажения информации»: «Внутренний контроль – это совокупность политики и процедур, которые используются руководством для обеспечения сохранности активов предприятия и уверенности в точности и достоверности бухгалтерских данных» [3].

В международной литературе различные точки зрения на определение термина «внутренний контроль» высказывают и научные авторы, занимающиеся данной проблематикой. К примеру, Скала Н., один из ведущих авторов по бухгалтерскому учету и аудиту в Республике Казахстан даёт следующее определение внутреннему контролю: «Внутренний контроль — это контроль за составлением и ведением бухгалтерского учета и финансовой отчетности, осуществляемый постоянно силами специализированного отдела, создаваемого в структуре организации» [5].

А. Арене и Дж. Лоббек в своем труде «Аудит» полагают, что «внутренний контроль обеспечивает администрацию ценной информацией для принятия решений, касающихся эффективного функционирования их бизнеса». [6]

Среди российских авторов, изучающих проблемы внутреннего контроля, наиболее точно главную цель внутреннего контроля, по нашему мнению, определяет В.В. Бурцев – обеспечение информационной прозрачностью объекта управления для принятия эффективных решений. [7]

Изучив различные точки зрения авторов на толкование данного термина, мы пришли к выводу, что внутренний контроль – это сплошной непрерывный процесс отслеживания качества управления данными организации, эффективности работы менеджмента, достижение поставленных целей с минимальными затратами, обнаружение рисков и их своевременное предотвращение, а также выявление внутренних резервов организации.

Итак, определив для себя сущность понятия «внутренний контроль», перед руководителем возникает следующий вопрос: как организовать саму службу контроля? Ввиду отсутствия рекомендаций, регламентированных законодательством, можно проанализировать накопленный опыт зарубежных и российских компаний по данной проблематике.

В мировой практике тенденция сложилась таким образом, что служба внутреннего контроля в организации может быть представлена путем создания:

1) службы внутреннего аудита (СВА);

2) контрольно-ревизионной службы (КРС);

3) заключения договора со сторонней организацией (Дог.);

4) отдела внутреннего контроля (ОВК).

При выборе того или иного органа для внедрения в свою внутреннюю структуру, важно знать основной принцип – разумность и сопоставление материальных и трудовых затрат с масштабами организации и конечной целью.

Также необходимо ответить на три следующих вопроса:

– для чего создается орган внутреннего контроля?

– какие задачи он должен выполнять?

– какими финансовыми средствами мы располагаем для создания данного отдела?

Для наглядности мы обобщили достоинства и недостатки основных видов органов внутреннего контроля в таблице. По нашему мнению, перечень указанных в таблице задач является тем самым минимальным и ключевым объёмом требований, которые должен выполнять современный орган внутреннего контроля. Из данных таблицы видно, что внутренний аудит является наиболее актуальным, глубоким и отвечающим нынешним требованиям органом внутреннего контроля. Спектр вопросов, решаемых внутренним аудитом, очень широк. Если представить предприятие как больницу, то специалист по внутреннему аудиту – это терапевт, который первым распознает симптомы заболевания и назначает курс лечения для полного выздоровления всей системы.

Достоинства и недостатки основных видов органов внутреннего контроля

Выявление рисков и слабых сторон

Проверка финансовой документации

Контроль за соблюдением персоналом своих полномочий

Выявление скрытых резервов

Разработка рекомендаций по повышению эффективности деятельности

Помощь в разработке стратегий развития в кризисный период

Непрерывность процесса контроля

Проверка соблюдения выполнения требований нормативных актов

Проверка уровня достижения поставленных целей

Контроль за сохранностью материальных ценностей

Задачами внутреннего аудита являются своевременное выявление рисков, разработка рекомендаций для устранения выявленных нарушений, помощь управляющему персоналу в разработке стратегий развития бизнеса, как в обычное время, так и в кризисные периоды, анализ уровня достижения поставленных целей путем сравнения фактических данных с плановыми и, безусловно, проверка финансовой (бухгалтерской) отчетности и др. Данный орган контроля необходим для крупной организации со сложной внутренней структурой, многоэтапным производственным процессом и большим кадровым персоналом. Качественная работа отдела внутреннего аудита позволит оперативно контролировать хозяйственную деятельность предприятия и своевременно информировать руководство о необходимости принятия важных управленческих решений.

Однако любому виду внутреннего контроля присущи некоторые недостатки. И внутренний аудит не является исключением. Вопрос независимости – основная проблема внутренних аудиторов (эта проблема присуща и иным формам внутреннего контроля).

Так как специалисты внутреннего аудита являются внутренними сотрудниками организации, то снизить риск независимости аудиторов от руководства до 0 % является невозможным. Однако существуют пути решения данной проблемы.

В первую очередь для минимизации риска зависимости необходимо установление подчинения отдела внутреннего аудита не руководителю компании, а высшему исполнительному руководству (совет директоров, совет акционеров). Данный способ используется большинством успешных компаний, в которых функционирует внутренний аудит. Другая проблема – дороговизна содержания данного органа. Ведь, как известно специалисты по аудиту являются одними из самых высокооплачиваемых сотрудников в организациях, поскольку только человек, обладающий достаточными профессиональными знаниями и опытом может являться первоклассным внутренним аудитором. Однако, как показывает практика, затраты на создание и обеспечение отдела по аудиту легко окупаются, в случае найма высококвалифицированных специалистов и высокого уровня качества их работы.

Основная задача контрольно-ревизионной службы – недопущение неэффективного использования ресурсов, контроль за сохранностью материальных ценностей, выявление и предотвращение злоупотреблений. Если главной целью, к примеру, внутреннего аудита является помощь руководству организации в разработке программ и процедур по повышению эффективности работы организации, то главной целью ревизионной комиссии является проверка финансовой документации общества и соблюдение персоналом своих полномочий.

То есть внутренний аудит ориентирован на настоящее и будущее, а контрольно-ревизионная служба –на прошлое и настоящее. Данный вид внутреннего контроля является выгодным для тех предприятий, которые занимаются однотипным ограниченным спектром работ и процедур. Как правило, контрольно-ревизионная служба осуществляет свою деятельность с определенной периодичностью, регламентированной в Уставе фирмы. Работа КРС является низкозатратным процессом, что является бесспорным достоинством.

Внутренний аудит на договорной основе, то есть проведение внутренних проверок внешними специалистами, среди авторов является наименее предпочтительным видом внутреннего контроля. Объясняется это тем, что проверки, осуществленные привлеченными экспертами, являются одномоментными и не носят регулярного характера.

Работа сторонних специалистов ограничена по времени, что не позволяет им достаточно глубоко узнать все особенности деятельности данного предприятия. Процедуры тестирования будут носить выборочный характер, тем самым вероятность необнаружения ошибок будет присутствовать. Как нам кажется, у данного вида контроля есть очевидные преимущества, которые необходимо отметить.

Во-первых, проблема независимости контролеров именно при данном виде контроля является наименее жесткой. Привлеченные специалисты не являются штатными сотрудниками проверяемого объекта, тем самым снижается угроза близкого знакомства с внутренними работниками данной организации. Существует определенная уверенность в том, что контролеры выполнят проверку объективно и беспристрастно, основываясь исключительно на своих профессиональных знаниях и суждении. Во-вторых, такой способ проверки выгоден для тех небольших предприятий среднего и малого бизнеса, в которых услуги внешних специалистов по внутреннему контролю могут быть нужны лишь в определенных ситуациях и будут носить единичный характер (к примеру, при покупке новой фирмы либо при обнаружении хищений и злоупотреблений на функционирующем предприятии).

На рынке товаров, работ и услуг встречаются такие компании, деятельность которых отличается специфичностью, особенными процессами производства, сезонностью выпуска товаров и пр. Примерами подобных предприятий могут быть компании сельскохозяйственного сектора, туристические фирмы, горнодобывающие комплексы и т.д.

В подобных компаниях создание стандартной системы внутреннего контроля может быть нецелесообразным. Именно для таких случаев мы рекомендуем создавать отдел внутреннего контроля. Достоинством и одновременно недостатком данной службы является то, что в литературе практически не встречается рекомендуемой методологии создания отдела контроля. Это позволяет руководству предприятия наделить отдел внутреннего контроля теми функциями и задачами, которые необходимы именно для изучаемого объекта.

Принимая во внимание всё вышеизложенное, мы предлагаем схематичный тест для упрощенного выбора органа внутреннего контроля (Схема 1).

Тест выбора наиболее оптимального органа внутреннего контроля

Таким образом, главная цель руководителя организации – это не создание системы контроля, которая бы полностью гарантировала отсутствие отклонений, ошибок и неэффективности в работе, а система, которая помогала бы их своевременно выявлять и устранять, способствуя повышению эффективности работы. Основной принцип организации внутреннего контроля заключается в том, что не нужно концентрироваться на экспертном контроле операций, а необходимо контролировать то, как построен и работает сам процесс и какие качественные изменения в нем происходят. Повышение эффективности процесса внутреннего контроля состоит в повышении качества внутреннего контроля, а не в увеличении количества перепроверенных операций [4].

Рецензенты:

Татуев А.А., д.э.н., профессор кафедры менеджмента и маркетинга Кабардино-Балкарского государственного университета им. Х.М. Бербекова, г. Нальчик;

Алибеков Ш.И., д.э.н., профессор кафедры экономики и бухгалтерского учета, Кизлярского филиала ГОУ ВПО «Санкт-Петербургский государственный экономический университет», г. Кизляр.

Работа поступила в редакцию 05.09.2014.

Источник: fundamental-research.ru

Как разработать систему внутреннего контроля

Эффективность управленческих решений во многом зависит от достоверности бухгалтерской и управленческой отчетности. Внедрение системы внутреннего контроля позволит обеспечить надежность финансовой информации.

Шматалюк Антон (директор по развитию бизнеса компании «IDS Scheer/Логика бизнеса»)

Коптелов Андрей (директор департамента ИТ-консалтинга компании «IDS Scheer/Логика бизнеса»)

Эффективность управленческих решений во многом зависит от достоверности бухгалтерской и управленческой отчетности. Искажение данных в отчетности может быть связано с ошибками обработки первичных документов, неверно выстроенными бизнес-процессами компании, недобросовестным поведением персонала. Внедрение системы внутреннего контроля позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений.

Построение системы внутреннего контроля (СВК) предполагает определение наиболее существенных рисков (которые могут повлечь за собой финансовые потери), разработку контрольных процедур, а также создание системы тестирования эффективности контрольных процедур.

В мировой практике необходимость внедрения систем внутреннего контроля была продиктована громкими скандалами, связанными с искажением финансовой отчетности в таких компаниях, как Enron и Parmalat.

В США с 2004 года действует закон Сарбейнса-Оксли (Sarbanes-Oxley), регламентирующий требования к системе внутреннего контроля. Статья 404 закона Сарбейнса-Оксли «Управление и оценка финансового контроля» содержит требование по проведению аудиторской проверки отчета руководства об уровне СВК. В соответствии с этим положением руководители компаний обязаны документально оценивать систему внутреннего контроля, раскрывая в приложениях к финансовой отчетности все ее существенные недостатки и предлагая мероприятия по их устранению.

Оценка СВК, утвержденная генеральным и финансовым директорами, должна проходить проверку у внешних аудиторов, которые формируют отдельное заключение, публикующееся вместе с годовой финансовой отчетностью компании. При этом руководители предприятий несут личную ответственность, вплоть до уголовной, за эффективность системы внутреннего контроля и достоверность финансовой отчетности.

По мнению Николая Ремизова, директора по специальным проектам компании «ФБК», помимо закона Сарбейнса-Оксли также следует учитывать принятый в 2005 году международный стандарт аудита (International Standard on Auditing – ISA) 1 № 315 «Понимание предприятия, его внешней среды и оценка риска существенных искажений отчетности» (Understanding the Entity and its Environment and Assessing the Risks of Material Misstatement). В этом стандарте перечислены элементы внутреннего контроля, описаны его основные свойства, функции и многое другое.

Личный опыт

Вера Трошина, заместитель генерального директора по экономике, коммерции и финансам ОАО «Азовский морской порт»

Система внутреннего контроля необходима как самостоятельным юридическим лицам, так и группам предприятий с централизованным управлением. Несмотря на то что в зарубежной практике СВК получила широкое распространение, немногие финансовые директора и первые лица российских предприятий осознают ее необходимость. Это объясняется тем, что эффект от внедрения процедур внутреннего контроля не всегда может быть получен мгновенно и поддается количественной оценке.

Для нашей компании решение использовать СВК было продиктовано необходимостью внедрения системы менеджмента качества (ISO 9000/2001). Первые результаты применения процедур внутреннего контроля были получены в области материально-технического снабжения, затраты на которое равны десяткам миллионов рублей (вторая наибольшая статья расходов бюджета компании). В итоге экономия составила порядка 5–8%.

Игорь Миронов, руководитель отдела внутреннего аудита компании SABMiller (ООО «ТрансМарк» и ООО «Калужская пивоваренная компания»)

Компания SABMiller внедряет документирование внутреннего контроля в рамках требований акта Sarbanes-Oxley (см. об этом законе справку. – Примеч. редакции).

Проект по сертификации СВК на соответствие положениям акта Sarbanes-Oxley в нашей компании рассчитан на период более двух лет и находится примерно на середине своего пути. Сейчас идет описание ключевых бизнес-процессов, идентификация рисков и документирование внутреннего контроля. На последующих стадиях будет проверяться эффективность контроля.

При организации СВК я бы посоветовал сфокусироваться на предупредительном (preventive control), а не последующем (detective control) контроле в компании. Затраты на предупредительный контроль в полной мере окупаются предотвращенными потерями.

Михаил Подлазов, финансовый менеджер компании «Балтик Бевериджиз Холдинг АБ» (Санкт-Петербург)

Система внутреннего контроля необходима компании в первую очередь для управления эффективностью работы подразделений. Она должна решать в компании пять основных задач:

— обеспечение надежности и достоверности информации;

— защита активов и собственности;

— эффективное использование ресурсов предприятия;

— обеспечение соответствия выполняемых работ политикам, процедурам и регламентам компании;

— помощь менеджерам в достижении целей и задач компании.

Условно процесс внедрения системы внутреннего контроля включает четыре основных этапа:

— определение направлений контроля;

— описание бизнес-процессов;

— анализ и контроль рисков;

— тестирование качества СВК. Остановимся подробнее на перечисленных этапах внедрения системы внутреннего контроля, а также проблемах, с которыми компания может столкнуться в ходе этой работы.

Определение контролируемых направлений деятельности

Внедрение системы внутреннего контроля следует начать с определения подразделений и направлений деятельности, для которых будут разрабатываться контрольные процедуры. Введение контрольных процедур во всех подразделениях и направлениях деятельности приведет к тому, что на реализацию подобного проекта потребуются значительные затраты, большая часть которых не окупится.

К примеру, на производственном предприятии не имеет смысла внедрять методы контроля для отдела кадров. Как правило, СВК используется в отделах сбыта, снабжения, на производстве, в бухгалтерии и казначействе, то есть в тех структурных единицах, которые напрямую связаны с формированием отчетности, управлением денежными и товарно-материальными потоками в компании. Аналогично решается вопрос для группы компаний. Состав направлений деятельности предприятия, для которых будут внедрены контрольные процедуры, определяется экспертным путем. В качестве экспертов могут выступать руководители подразделений или генеральный директор компании, то есть те специалисты, которые обладают опытом и знанием бизнес-процессов, в большей степени подверженных различным рискам.

Личный опыт

Сергей Качалов, финансовый контролер компании «Аптека 36,6»

Система внутреннего контроля будет неполноценной, если не охватывает деятельность всех сотрудников компании независимо от выполняемых ими работ. Это позволяет управлять максимальным количеством рисков, которым подвержена деятельность компании.

После того как определены границы системы внутреннего контроля, составляется календарный план-график работ и формируется рабочая группа по разработке методов контроля. В ее состав можно порекомендовать включить внутреннего аудитора и специалиста по анализу и идентификации рисков, а также привлекать в качестве экспертов руководителей тех функциональных подразделений, для которых создаются процедуры контроля.

Описание бизнес-процессов

Для того чтобы выстроить эффективную СВК, нет необходимости описывать все бизнес-процессы подразделений, которые были отобраны для внедрения процедур внутреннего контроля. В такой ситуации СВК будет неоправданно громоздкой и неуправляемой. Для ограничения состава бизнес-процессов следует определить существенные счета.

Таковыми являются счета бухгалтерского или управленческого учета, искажение информации по которым может ввести в заблуждение менеджмент компании или потенциальных инвесторов. Кроме того, это могут быть счета бухгалтерского учета, оборот за период по которым составляет более 10% по отношению к выручке компании. Для определения существенности счетов также могут использоваться экспертные оценки. К примеру, деятельность компании зависит от используемых ею патентов и лицензий, стоимость которых не превышает 5% валюты баланса. Тем не менее счета учета патентов и лицензий будут классифицированы как существенные, так как от эффективности контроля за этими активами будут зависеть результаты работы предприятия.

Следующим шагом в процессе построения системы внутреннего контроля должно стать описание бизнес-процессов, связанных с отражением информации на существенных счетах. Следует отметить, что описание бизнес-процессов должно быть максимально детальным и учитывать движение отдельных документов внутри компании 2

Основная задача, которая должна быть решена в ходе описания бизнес-процессов, — наглядное представление всех работ, выполняемых сотрудниками подразделений, для того чтобы в дальнейшем на основании этих данных определить участки, связанные с риском возникновения недостоверной информации или существенных финансовых потерь.

Анализ и контроль рисков

Бизнес-процессы компании анализируются на предмет существования рисков, которые могут привести к значительным финансовым потерям для компании 3 .

Личный опыт

Михаил Подлазов

Следует отметить, что внимание нужно уделять только тем рискам, которые действительно могут привести к существенным финансовым потерям, либо исказить финансовую или управленческую отчетность. В моей практике был случай, когда внутренний аудитор настаивал на том, что хранение запасных частей на одном из складов связано с риском их утери из-за щелей в полу складского помещения. В ходе анализа данного риска выяснилось, что пол на складе покрыт кафельной плиткой, а под щелями подразумевались отверстия на стыке плитки. Очевидно, что единственные потери, которые может понести компания из-за выявленных «дефектов» пола, – утрата одной-двух гаек стоимостью несколько копеек. Разумеется, никаких процедур для контроля за данным риском внедрено не было.

Наиболее точно идентифицировать риски, связанные с теми или иными бизнес-процессами, можно путем анализа накопленной компанией информации о негативных событиях (ошибки в отчетности, кражи, порча товаро-материальных ценностей и т. д.), периодичности их возникновения и размере причиненного ущерба.

Однако подобная ситуация может существовать лишь в компаниях, внедривших систему менеджмента качества. У предприятия, которое до момента внедрения системы внутреннего контроля не осуществляло систематизированное управление рисками, подобные статистические данные, как правило, отсутствуют.

В такой ситуации идентификация рисков может быть полностью возложена на экспертов — руководителей подразделений. К примеру, главный бухгалтер, длительное время проработавший в компании, всегда может довольно точно предсказать, где могла быть допущена ошибка, если не сходятся статьи актива и пассива. От экспертов также потребуется оценить периодичность возникновения неблагоприятных событий и вероятный ущерб. На этапе внедрения СВК экспертные оценки существующих рисков могут обладать большой погрешностью. Однако в будущем, внедрив систему внутреннего контроля и накопив достаточное количество данных о возникших ошибках в работе подразделений, состав рисков и их существенность могут быть оценены с высокой точностью.

Для наиболее существенных рисков, связанных с серьезными финансовыми потерями, разрабатываются контрольные процедуры 4 .

Как правило, внедрение контрольных процедур предполагает создание дополнительных уровней согласования. К примеру, для того чтобы бухгалтер осуществил платеж по заявке производственного подразделения, необходимо завизировать ее у финансового директора. Контрольные процедуры могут заключаться также в распределении ответственности. Для процесса закупок контроль будет сводиться к тому, что заказчиком выступает производственное подразделение компании и оно же контролирует качество приобретенных материалов; поиск поставщика и работу по договорам поставки осуществляет отдел снабжения, а процесс оплаты контролируется финансовым директором.

Личный опыт

Сергей Пустовалов, финансовый директор ЗАО «Бриджтаун Фудс» (Москва)

В качестве примера внутреннего контроля можно привести формирование актов сверки с дебиторами. Казалось бы, простой и понятный инструмент, но далеко не у всех предприятий формируются акты сверки со всеми своими контрагентами. Отсутствие таких актов может привести к следующей ситуации.

Предположим, у компании-дебитора есть встречные требования к предприятию, например оплачен аванс в счет будущей поставки. Если в ближайшем будущем компания-дебитор обанкротится и будет образована ликвидационная комиссия, то отсудить полученный аванс без актов сверки будет крайне сложно. А доказать, что этот аванс должен быть зачтен в счет погашения ранее возникшей дебиторской задолженности, практически невозможно.

Михаил Подлазов

Эффективность создаваемых процедур контроля будет зависеть от выполнения следующих факторов:

— четко определена и понятна ответственность должностных лиц за выполнение контрольных процедур;

— разграничен доступ к информации или действию;

— все транзакции авторизуются в соответствии с принятыми регламентами;

— существует документально оформленное описание процедур контроля;

— задачи контроля, исполнения и принятия решений распределены между сотрудниками.

Важно отметить, что для исполнения созданных процедур контроля необходимо их документальное оформление. Описание контрольной процедуры должно содержать следующие основные положения: цели контроля; последовательность действий; периодичность проведения контроля; ответственный за контроль сотрудник; документ, в котором отражен факт осуществления контроля (к примеру, лист согласований).

Личный опыт

Игорь Миронов

Оценка наиболее существенных рисков проводится в нашей компании ежегодно. Условный фрагмент сводного отчета об имеющихся рисках, созданных контрольных процедурах и планируемых аудиторских проверках представлен в таблице 1.

Тестирование качества внедренных контрольных процедур

Эффективная система внутреннего контроля предполагает тестирование контрольных процедур и оценку их качества.

Тестирование системы контроля проводится по двум направлениям:

— соблюдение разработанных регламентов контрольных процедур;

— появление ошибок в отчетности, которые не были предотвращены системой контроля.

Соблюдение разработанных регламентов оценивается путем выборочной проверки документов, в которых должен быть отражен факт контроля. К примеру, по ряду платежных поручений проверяется наличие правильно оформленных и подписанных листов согласования.

Появление ошибок в отчетности выявляется в ходе аудита отчетности и первичной документации.

Личный опыт

Игорь Миронов

После того как проведен аудит существующих контрольных процедур, формируется аудиторский отчет, который содержит следующие разделы: аудиторские замечания; потенциальные риски; рейтинг риска (высокий, средний, низкий); рекомендации аудиторов; планируемые действия менеджмента; дата устранения замечания; ответственное лицо. В первую очередь отчет обсуждается с менеджерами подразделений, к которым есть замечания. Крайне важно получить от них ответ: согласны ли они с высказанными комментариями и в какие сроки будут предприняты меры для устранения недостатков. Только после этого отчет представляется совету директоров и аудиторскому комитету компании.

Таблица 1. Оценка рисков

Контроль за рисками

Продажи

Отгрузки готовой продукции

Отгрузки по некорректным накладным

Разделение обязанностей по подготовке товарных документов и контролю за отгрузкой. Продажи подтверждены договорными отношениями

Проведение аудита ежегодно

Предоставление скидок, необусловленных политикой по скидкам

Процедура контроля за предоставлением скидок разработана и соблюдается. Менеджмент регулярно проверяет ее выполнение

Аудит по требованию коммерческого директора

Управление складом готовой продукции

Затоваривание или недостаток товара

Планирование продаж и производства (закупок). Анализ и прогноз

Источник: ecm-journal.ru

Роль и значение внутреннего контроля в деятельности организации

Белозерова, Л. А. Роль и значение внутреннего контроля в деятельности организации / Л. А. Белозерова. — Текст : непосредственный // Молодой ученый. — 2019. — № 24 (262). — С. 316-320. — URL: https://moluch.ru/archive/262/60616/ (дата обращения: 28.05.2023).

Ключевые слова: внутренний контроль, внутренний аудит, бухгалтерский учёт, финансовый результат.

Для создания успешного бизнеса предпринимателю требуются не только большие капиталовложения, но и грамотная организация самой структуры предприятия. И важную роль в системе управления играет, конечно же, внутренний контроль. При этом, чем более значительна компания по масштабам деятельности, оборотам, по организационной структуре, тем выше требования к системе контроля и актуальнее задача повышения ее эффективности и качества [8].

Как показывает практика, наличие в компании системы внутреннего контроля становится неотъемлемой основной для улучшения финансовых показателей, повышения качества управленческих решений и целого ряда преимуществ [8].

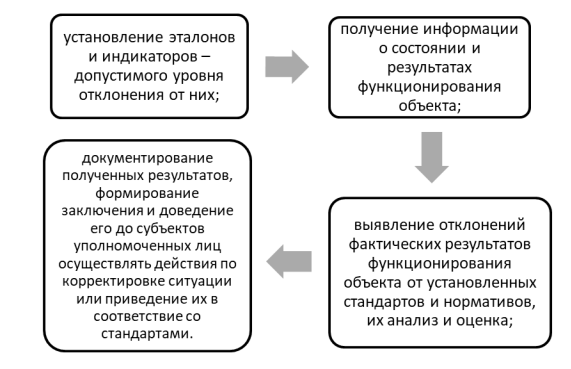

Под внутренним контролем следует понимать процесс, направленный на проверку и оценку собственной работы, осуществляемой в собственных интересах для получения уверенности в эффективности и конструктивности своей деятельности. При этом немаловажно соблюдать: требования законодательства, исполнения приказов, распоряжений, точность и полноту документации бухгалтерского учёта [3], своевременную подготовку достоверной информации о бухгалтерской отчётности.

Рис. 1. Схема проведения внутреннего контроля

Управлением и проверкой о состоянии финансово-хозяйственной деятельности предприятия занимается система внутреннего контроля, которая включает в себя ряд методик и процедур, принятых руководством для выполнения назначения деятельности организации [3], осуществления поставленных задач с целью повышения эффективности ведения хозяйственных операций. Ведь продуктивность деятельности предприятия повышается благодаря постоянному проведению контрольных мероприятий.

Не смотря на существование положения о системе внутреннего контроля, на многих торговых предприятиях внутренний контроль недостаточно организован. А где и вовсе отсутствует периодический мониторинг данной системы.

Организация контроля осуществляется в зависимости от характера и масштабов её деятельности, при этом она должна существовать на всех уровнях управления, во всех её структурных подразделениях, где принимают непосредственное участие все сотрудники организации в соответствии с их полномочиями. Польза данной системы должна быть сопоставлена с затратами на её осуществление.

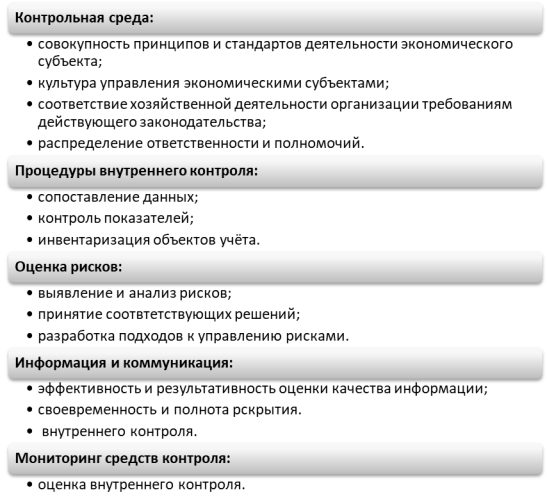

Основными элементами внутреннего контроля являются: контрольная среда, оценка рисков, информация и коммуникация, процедуры внутреннего контроля, мониторинг средств контроля [6], представленные на следующей схеме.

Рис. 2. Элементы системы внутреннего контроля

Каждый субъект внутреннего контроля, работающий в организации, за ненадлежащее выполнение контрольных функций должен нести экономическую, административную и дисциплинарную ответственность. Несомненно, порядок осуществления внутреннего контроля подлежит документальному оформлению. Дисциплина ведения и обязанности определяются руководителем организации. Ведь только опытный и искусный управленец понимает, что благодаря грамотно сформированной системе внутреннего контроля возможен подъем экономических показателей фирмы, уровень качества работоспособности и, как результат, оценка данных результативного управления при высоком уровне контроля.

Из этого следует выделить особо важные преимущества системы внутреннего контроля:

– улучшает качество организации бухгалтерского учёта компании;

– оказывает положительное воздействие на дальнейшее развитие бизнеса;

– помогает в привлечении инвестиций и кредиторов, в результате своей продуктивной деятельности;

– повышает уровень работоспособности структурных подразделений.

Служба внутреннего контроля в организации может быть представлена разновидностью системы внутреннего контроля:

Разновидность системы внутреннего контроля

Виды внутреннего контроля:

1. Служба внутреннего аудита

Своевременное выявление рисков, разработка рекомендаций для устранения выявленных нарушений, помощь руководителям организации в разработке стратегии развития бизнеса, проверка бухгалтерской (финансовой) отчётности и др.

Крупной организации со сложной внутренней структурой.

Оперативность контролирования хозяйственной деятельностью предприятия и оперативное информирование о выявленных нарушениях для принятия последующих управленческих решений; дороговизна содержания данной службы.

2. Контрольно-ревизионная служба

Проверка финансовой документации, предупреждение о выявленных изменениях, контроль за соблюдением персоналом своих полномочий.

Однотипным организациям с ограниченным спектром работ и процедур.

Своевременный контроль за сохранностью материальных ценностей, уместное выявление, предотвращение и устранение искажений. Осуществляет свою деятельность с определённой периодичностью.

3. Отдел внутреннего контроля

Проверка достижения поставленных задач, выполнение работниками наделенными функциями.

Применимо внутри предприятия всех руководящих должностей.

Постоянный и регулируемый контроль в повышении качества эффективности работы, выявление и устранение ошибок. Может использоваться циклически и систематически.

4. Договор со сторонней организацией

Обнаружение расхождений, проверка выполнения управленческих решений.

Небольшим предприятиям среднего и малого бизнеса.

Проверка носит одномоментный характер и является нерегулярной, что не позволяет глубоко узнать все особенности деятельности данного предприятия и обусловлена вероятностью не обнаружения ошибок. Является наименее предпочтительной.

Из приведённых табличных данных можно сделать вывод, что внутренний аудит является самым актуальным и предпочтительным, глубоким по содержанию и отвечающим нынешним требованиям, так как ряд вопросов, решаемых внутренним аудитом, очень велик [7].

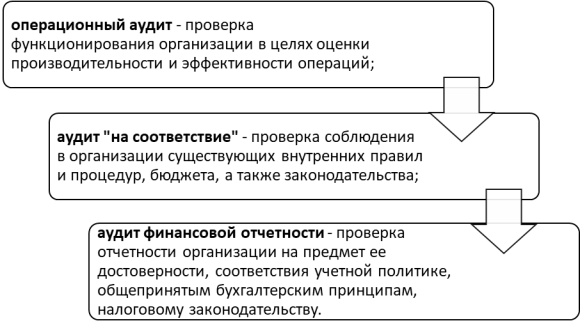

В процессе проведения внутреннего аудита осуществляется проверка всех аспектов деятельности предприятия.

Рис. 4. Проверка деятельности предприятия в процессе проведения внутреннего аудита

Порядок проведения внутреннего аудита направлен на улучшение финансово-экономической деятельности предприятия. Критерием оценки в этом случае — показатель чистой прибыли, выручки и трат. Цель отдела аудита-выявить неэффективные растраты, сократить их, направить свободные деньги из выручки на реинвестиции. Достоверность отчётности подтверждается не только опытом и знаниями команды по выявлению ошибок, но и внутренней документацией.

Внутренний аудит может оптимизировать выбор проверяемых бизнес-процессов на основе системного подхода к оценке рисков, но не может детально аудировать каждый бизнес-процесс компании ежегодно. Однако, он довольно чётко способен анализировать процедуры, разработанные другими подразделениями, например, системой внутреннего контроля, с целью оценки их эффективности.

И, поскольку внутренний аудит призван оценивать систему внутреннего контроля, представляется логичной классификация внутреннего аудита в соответствии с целями внутреннего контроля [2].

Рис. 5. Классификация внутреннего аудита в соответствии с целями внутреннего контроля

Внутренний контроль и внутренний аудит, естественно, объединяет основная, результирующая цель — повышение уровня оценочной стоимости организации. И эта цель достигается через эффективное использование имеющихся ресурсов у компании. Поэтому торговые организации, которые уделяют существенное и вдумчивое внимание вопросам внутреннего контроля и аудита, без сомнения имеют преимущество и становятся более привлекательными для долгосрочных инвесторов, поскольку характеризуются высокими финансовыми показателями.

Таким образом, главная цель руководителя организации — это создание и внедрение той системы контроля, которая бы помогала вовремя выявлять и устранять отклонения, ошибки, способствуя повышению эффективности работы, а не полностью исключать и гарантировать их отсутствие, что бы являлось не совсем плодотворным показателем труда.

Основной принцип организации внутреннего контроля состоит в том, что необходимо контролировать то, как устроен и работает бизнес-процесс и какие важные и качественные изменения в нём происходят, а зацикливаться на экспертном контроле операций вовсе не стоит. Повышение эффективности процесса внутреннего контроля состоит в повышении качества внутреннего контроля, а не в увеличении количества проверенных заново операций [7].

Основные термины (генерируются автоматически): внутренний контроль, внутренний аудит, руководитель организации, оценка рисков, повышение качества, проверка, процесс проведения, разновидность системы, система, система контроля.

Источник: moluch.ru