1. Общие положения

1.1 ИП Шмидт Эдуард Владимирович ОГРНИП 314547607700322 (далее по тексту – Оператор) ставит соблюдение прав и свобод граждан одним из важнейших условий осуществления своей деятельности.

1.2 Политика Оператора в отношении обработки персональных данных (далее по тексту — Политика) применяется ко всей информации, которую Оператор может получить о посетителях веб-сайта shmidt.pro. Персональные данные обрабатывается в соответствии с ФЗ «О персональных данных» № 152-ФЗ.

2. Основные понятия, используемые в Политике:

2.1 Веб-сайт — совокупность графических и информационных материалов, а также программ для ЭВМ и баз данных, обеспечивающих их доступность в сети интернет по сетевому адресу shmidt.pro;

2.2 Пользователь – любой посетитель веб-сайта shmidt.pro;

2.3 Персональные данные – любая информация, относящаяся к Пользователю веб-сайта shmidt.pro;

2.4 Обработка персональных данных — любое действие с персональными данными, совершаемые с использованием ЭВМ, равно как и без их использования;

Топ 5 финансовых метрик малого бизнеса

2.5 Обезличивание персональных данных – действия, результатом которых является невозможность без использования дополнительной информации определить принадлежность персональных данных конкретному Пользователю или лицу;

2.6 Распространение персональных данных – любые действия, результатом которых является раскрытие персональных данных неопределенному кругу лиц;

2.7 Предоставление персональных данных – любые действия, результатом которых является раскрытие персональных данных определенному кругу лиц;

2.8 Уничтожение персональных данных – любые действия, результатом которых является безвозвратное уничтожение персональных на ЭВМ или любых других носителях.

3. Оператор может обрабатывать следующие персональные данные:

3.1 Адрес электронной почты Пользователя

3.2 Номер телефона Пользователя

3.3. Фамилию, имя, отчество Пользователя

3.4 Название компании в которой работает пользователь

3.5 Название занимаемой в компании должности

3.6 Количество человек работающее в компании

3.7 Количество человек работающее в отделе продаж компании

3.8. Также на сайте происходит сбор и обработка обезличенных данных о посетителях (в т.ч. файлов «cookie») с помощью сервисов интернет-статистики (Яндекс Метрика и Гугл Аналитика и других).

4. Цели обработки персональных данных

4.2 Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

5. Правовые основания обработки персональных данных

5.1 Оператор обрабатывает персональные данные Пользователя только в случае их отправки Пользователем через формы, расположенные на сайте shmidt.pro. Отправляя свои персональные данные Оператору, Пользователь выражает свое согласие с данной Политикой.

5.2 Оператор обрабатывает обезличенные данные о Пользователе в случае, если это разрешено в настройках браузера Пользователя (включено сохранение файлов «cookie» и использование технологии JavaScript).

6. Порядок сбора, хранения, передачи и других видов обработки персональных данных

6.1 Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

6.2 Персональные данные Пользователя никогда, ни при каких условиях не будут переданы третьим лицам, за исключением случаев, связанных с исполнением действующего законодательства.

7. Заключительные положения

7.2. В данном документе будут отражены любые изменения политики обработки персональных данных Оператором. В случае существенных изменений Пользователю может быть выслана информация на указанный им электронный адрес.

Источник: shmidt.pro

Основные показатели финансовой отчетности: почему они так важны

Чтобы находить выгодные для инвестирования компании, инвесторы изучают финансовую отчетность эмитентов. Что это такое и какие основные показатели она содержит — в статье.

19 октября 2022 11 минут

Такие показатели финансовой отчетности, как прибыль и выручка, помогают инвесторам оценить текущее состояние и перспективы бизнеса и понять, стоит ли инвестировать в определенные акции или нет.

- Что такое финансовая отчетность

- Для чего нужна финансовая отчетность

- Что такое выручка

- Что такое чистая прибыль

- Что показывает операционная прибыль

- Расходы в финансовой отчетности

- Расходы в финансовой отчетности

- Кратко

Что такое финансовая отчетность

Финансовая отчетность — это специальный документ, который показывает результаты деятельности компании за определенный период времени и ее финансовое положение. С помощью финансовой отчетности можно узнать, насколько хорошо идут дела у компании: сколько денег она заработала, сколько потратила или сколько сможет потратить в будущем. Финансовую отчетность регулярно выпускает любая компания, акции которой котируются на российской или иностранной бирже.

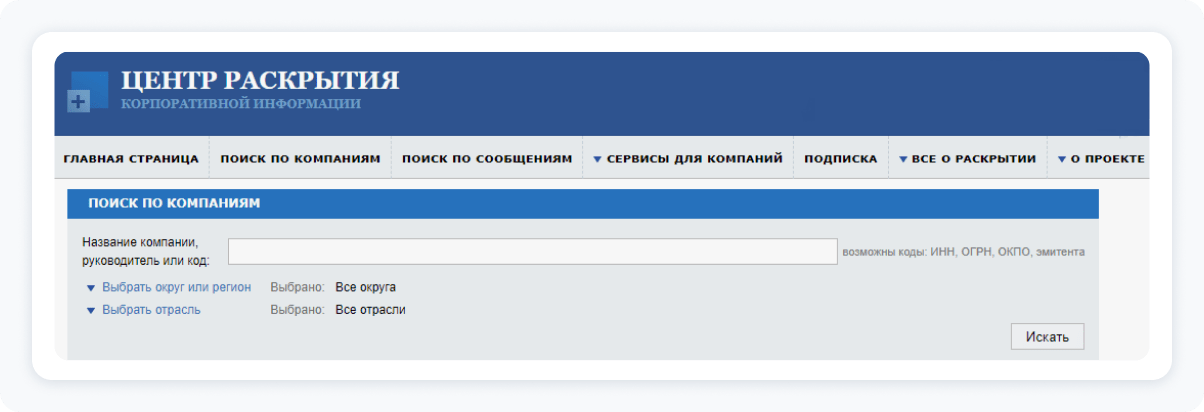

Компании выпускают финансовую отчетность несколько раз в год: каждые три месяца или ежеквартально, раз в полгода и в конце года. Обычно инвесторы сравнивают между собой отчетности за разные периоды. Это помогает им замечать, в какую сторону изменяется финансовое положение компании. Например, растет или падает прибыль, увеличиваются или сокращаются убытки. Финансовую отчетность конкретной компании можно найти на ее официальном сайте или в Центре раскрытия корпоративной информации.

Для чего нужна финансовая отчетность

Инвесторы анализируют выручку, прибыль, расходы и пытаются найти ответ на главный вопрос — стоит ли инвестировать в определенную компанию или нет. Обычно за финансовой отчетностью следят в динамике, чтобы понять, как развивается компания и есть ли у нее перспективы. Анализ отчетности является главным пунктом фундаментального анализа. Подробнее о фундаментальном анализе читайте в нашей статье: Фундаментальный анализ фондового рынка — минимум, который должен знать каждый инвестор.

Фондовый рынок всегда реагирует на то, как изменяются финансовые показатели компании. Когда выходит очередная финансовая отчетность, стоимость акций обычно падает или растет. При этом рост выручки или прибыли не всегда означает, что акции тоже пойдут вверх. Если участники рынка ожидали, что основные финансовые показатели вырастут сильнее, стоимость акций может упасть.

Например, компания 1-800-FLOWERS продает цветы и другие подарки. 27 января 2022 года во время открытия торгов стоимость акций упала на 35%. При этом выручка во втором квартале 2022 года составила 943 миллиона долларов. Это на 7,5% больше, чем было во втором квартале 2021 года. Но аналитики и институциональные инвесторы ожидали, что выручка достигнет 976,6 миллионов.

Это стало одной из причин, по которой стоимость акций снизилась.

Что такое выручка

Выручка компании — это вся сумма денег, которую получила компания от продажи своей продукции. Она показывает, насколько востребована продукция или услуги компании на рынке. Выручка компании всегда занимает первую строку в отчете о финансовых результатах.

Выручку используют, чтобы рассчитывать маржинальность или маржу. Это доля прибыли в выручке компании. Чем выше маржинальность определенной компании, тем привлекательнее акция для инвесторов. Есть два основных вида маржинальность — операционная маржа и чистая маржа, то есть доля операционной прибыли в выручке и доля чистой прибыли в выручке. Если маржинальность снижается, это может говорить о том, что компания неэффективно контролирует свои издержки.

Что такое чистая прибыль

Чистая прибыль — разница, которая остается у компании от любой деятельности за вычетом всех расходов, налогов и других обязательных платежей. Совет директоров может использовать чистую прибыль, чтобы развивать бизнес, выплачивать дивиденды акционерам или закрывать долги. При этом чистая прибыль не только показывает заработок от основной деятельности, но и включает дополнительные доходы.

Например, компания может продать активы, которые не относятся к основной деятельности, или произвести переоценку курсовых разниц валют. В этом случае чистая прибыль увеличивается, но это не имеет отношения к состоянию бизнеса как таковому.

Показатель чистой прибыли важен для инвесторов — как правило, именно он служит базой для расчета и выплаты дивидендов, а также помогает расширять бизнес и выводить новые продукты на рынок. Подробнее о ней — в статье.

Что показывает операционная прибыль

Операционная прибыль — это прибыль от основной деятельности компании. Она не учитывает дополнительные доходы. Например, компания производит мотоциклы и получает от этого большую часть выручки. При этом у нее в собственности есть два склада, которые она сдает в аренду. В этом случае в операционную прибыль будут входить средства только от продажи мотоциклов.

Поэтому операционная прибыль помогает инвесторам лучше оценить перспективы компании.

Есть компании с отрицательной операционной прибылью, но положительной чистой прибылью. В этом случае компания тратит на производство и реализацию продукции больше, чем зарабатывает от ее продажи. Это может происходить по разным причинам: продукция компании не справляется с конкурентами, слишком большие расходы на маркетинг или совет директоров принимает неправильные решения. При этом чистая прибыль остается положительной, потому что у компании есть дополнительные доходы.

Например, онлайн-платформа Farfetch, которая продает брендовую одежду, обувь и разные аксессуары, в финансовой отчетности за 2021 год отразила отрицательную операционную прибыль, но высокую чистую прибыль. При этом Farfetch оценивают как рискованное вложение вне зависимости от значений чистой прибыли. С 1 февраля 2022 года стоимость акций компании продолжает снижаться, и бумаги могут вырасти, если восстановится операционная прибыль.

Расходы в финансовой отчетности

Расходы — это строки в финансовой отчетности, которые показывают, куда и в каком количестве компания тратила деньги. Иногда расходы помогают инвесторам понять, что происходит с бизнесом. Есть две основные статьи расходов, на которые стоит смотреть в первую очередь.

Коммерческие расходы. Это все средства, которые компания тратит, чтобы произвести и реализовать продукцию. Чем крупнее компания — тем больше ее коммерческие расходы. Потому что в этом случае бизнес начинает производить и продавать больше продукции. В отчетностях российских компаний коммерческие расходы находятся в отчете о финансовых результатах.

Важное место в коммерческих расходах занимают затраты на маркетинг. Это деньги, которые компания тратит, чтобы повысить спрос на свою продукцию. Маркетинговые расходы могут быть высокими в двух случаях — компания выходит на новый рынок и привлекает клиентов, или компания не может справиться с конкурентами. То есть в зависимости от ситуации высокие расходы на маркетинг могут быть как положительным, так и отрицательным сигналом для инвестора.

Расходы в финансовой отчетности

Расходы — это строки в финансовой отчетности, которые показывают, куда и в каком количестве компания тратила деньги. Иногда расходы помогают инвесторам понять, что происходит с бизнесом. Есть две основные статьи расходов, на которые стоит смотреть в первую очередь.

Коммерческие расходы. Это все средства, которые компания тратит, чтобы произвести и реализовать продукцию. Чем крупнее компания — тем больше ее коммерческие расходы. Потому что в этом случае бизнес начинает производить и продавать больше продукции. В отчетностях российских компаний коммерческие расходы находятся в отчете о финансовых результатах.

Важное место в коммерческих расходах занимают затраты на маркетинг. Это деньги, которые компания тратит, чтобы повысить спрос на свою продукцию. Маркетинговые расходы могут быть высокими в двух случаях — компания выходит на новый рынок и привлекает клиентов, или компания не может справиться с конкурентами. То есть в зависимости от ситуации высокие расходы на маркетинг могут быть как положительным, так и отрицательным сигналом для инвестора.

Кратко

- Финансовая отчетность — это специальный документ, с помощью которого инвесторы могут оценивать результаты финансовой деятельности определенной компании. Все публичные компании регулярно выпускают финансовую отчетность.

- Инвесторы регулярно анализируют финансовую отчетность разных компаний, чтобы вкладывать средства в перспективные ценные бумаги и увеличивать потенциальную прибыль.

- Выручка — это все доходы, которые получила компания от продажи продукции.

- Чистая прибыль — это совокупные доходы компании за вычетом совокупных расходов. В чистую прибыль включаются дополнительные доходы. Поэтому она менее объективна в сравнении с операционной прибылью.

- Операционная прибыль — это прибыль только от основной деятельности предприятия. Операционная прибыль помогает инвесторам оценить устойчивость бизнеса и понять, насколько эффективно совет директоров управляет компанией.

Показатели финансов

Показатели финансов – это параметры, позволяющие проанализировать финансовое состояние компании с различных позиций, сравнить результаты его деятельности с другими предприятиями, найти наиболее слабые места и устранить их.

Показатели финансов – это признак, по которому можно охарактеризовать работу компании, дать ей качественную или количественную оценку, понять тенденции и степень выполнения поставленной задачи.

Показатели финансов, как правило, характеризуются группой коэффициентов, которые отображают уровень деловой активности, рентабельности, ликвидности, инвестиционной привлекательности и структуры капитала компании.

Показатели финансов необходимы инвесторам (для планирования будущей прибыли), кредиторам (для оценки своих рисков), финансовым менеджерам (для получения информации).

Классификация показателей финансов

Сегодня можно выделить целую группу показателей, позволяющих до мельчайших подробностей оценить перспективы развития и успешность той или иной компании. Все они разрабатываются с учетом приоритетов стратегии предприятия, в которой содержатся факторы развития предпринимательской деятельности и тенденции выбора наиболее интересных параметров.

Все показатели, характеризующие деятельность компании, можно условно разделить на несколько категорий :

1. Масштабные показатели. Их задача – показать реальный уровень, которого удалось достигнуть компании за период своей деятельности. Такие параметры отображают объем оборотных и основных фондов, размер уставного капитала и так далее.

2. Абсолютные показатели позволяют увидеть и проанализировать итоговый параметр, которого удалось добиться в результате работы компании. К таким параметрам можно отнести расходы организации, ее доходы, общий оборот и так далее.

3. Относительные показатели. Для вычисления необходимо поделить результаты двух предыдущих групп. В этом случае появляется шанс провести анализ с учетом процентных параметров.

4. Структурные показатели позволяют выделить влияние конкретных элементов на итоговый результат.

5. Приростные показатели. Особенность параметров – отображение ключевых данных за определенный период по отношению к исходному значению.

Большая доля показателей финансов высчитывается с учетом данных балансового отчета, а также отчета о доходах и расходах. При этом выполнение расчетов может проводиться двумя способами – по агрегированному балансу или с учетом реальных данных отчетности.

К основным показателям финансов оценки компании можно отнести показатели рентабельности, ликвидности, деловой активности, финансовой устойчивости, имущественного положения и так далее. При этом каких-то единых правил и принципов анализа приведенных выше показателей нет, и многое зависит от целого ряда факторов — принципов кредитования, отраслевой принадлежности, источников структуры и так далее.

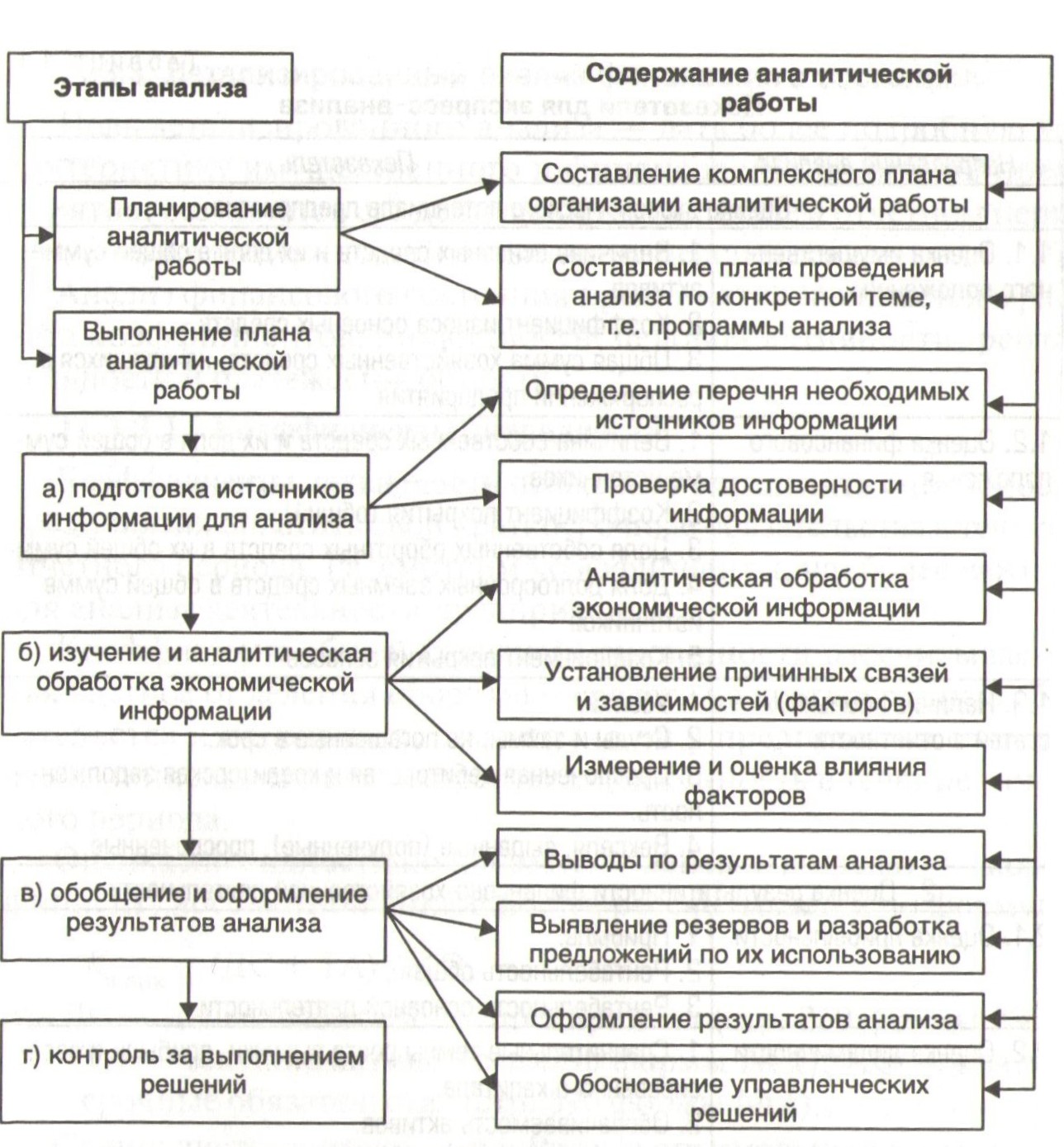

Анализ финансовых показателей

Без анализа финансовых показателей сложно представить себе полноценную деятельность предприятия. Точные расчеты позволяют оценить результаты деятельности компании, провести экономическую диагностику потенциала и принять решение о перспективах дальнейшей деятельности.

Основные цели анализа финансовых показателей:

— вычисление изменений основных параметров на конкретный период проверки;

— определение факторов, которые тем или иным образом влияют на финансовое состояние компании;

— оценка текущих изменений финансовых показателей (как качественных, так и количественных);

— оценка финансового положения на определенную дату;

— выявление тенденций влияющих на изменение финансового состояния компании.

К основным этапам анализа можно отнести:

1. Определение основных целей. Здесь проводится следующая работа:

— сравниваются основные показатели компании со средними показателям в конкретном секторе экономики, нормативными параметрами;

— сравниваются данные с аналогичной информацией за прошлый отчетный период. При этом за основу берутся плановые и предшествующие показатели;

— сравниваются параметры с аналогичными показателями компаний-конкурентов.

2. Оценка качества данных, которые используются для анализа показателей. Здесь важный момент, чтобы вся предоставленная информация была максимально полной, объективной и достоверной. В противном случае текущие расчеты могут быть ошибочными.

3. Принятие решение по поводу использования той или иной методики анализа, применение выбранного метода и формирование результатов.

На последнем этапе могут применяться следующие виды анализа.

— горизонтальный. В этом случае производится сравнение каждой из позиций отчетности с прошлым периодом;

— вертикальный. Особенность этого метода – определение реальной структуры финансовых показателей. При этом главная задача – выявить влияние каждого из параметров на результаты расчетов в общем;

— трендовый. Суть заключается в сравнении каждого параметра отчетности с прошлыми периодами и вычисление тренда. В итоге определяются основные тенденции динамики того или иного параметра, «очищенного» от посторонних воздействий и случайного влияния. С помощью тренда можно спрогнозировать величины тех или иных параметров в будущем;

— пространственный. В этом случае проводится сравнительный анализ сводных параметров в отчете компании по подразделениям (дочерним компаниям, цехам и так далее);

— относительных показателей. Особенность этой методики – расчет отношений между некоторыми показателями из различных форм отчетности;

— факторный. Проводится оценка воздействия на компанию и ее показатели определенных факторов рынка. При таком виде анализа используются стохастические и детерминированные приемы исследования.

Финансовые коэффициенты, как основные показатели финансов

Одними из наиболее точных показателей финансов являются финансовые коэффициенты, которые характеризуют практически все сферы деятельности компании. При выходе параметра из допустимого значения можно говорить о появлении «слабого места» и необходимости внесения корректировок в стратегические планы компании.

Все коэффициенты, характеризующие финансовые показатели, можно разделить на несколько основных групп :

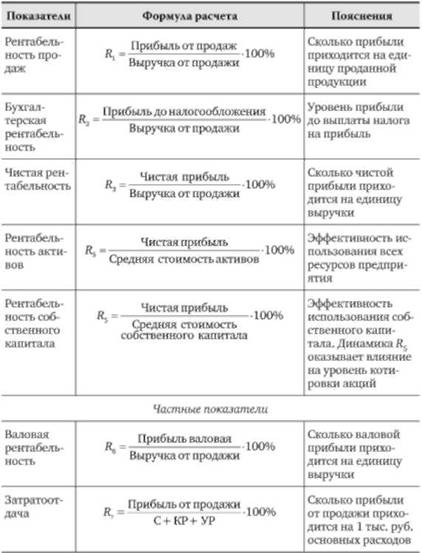

1. Коэффициенты рентабельности. Сделав расчет необходимых коэффициентов, можно определить реальный доход компании на каждую денежную единицу капитала, вычисления прибыли, затрат и текущих активов компании. При этом общая рентабельность состоит из целой группы показателей – рентабельности оборотного и внеоборотного капитала, рентабельность совокупных затрат и расходов по обычным направлениям деятельности, рентабельность кредитных средств, рентабельность производства, рентабельность продаж и так далее.

Каждый параметр работает со своим направлением развития компании. К примеру, рентабельность совокупных затрат показывает общий размер чистого дохода, которую получила компания за определенный промежуток времени на каждый рубль расходов. Рентабельность продаж отображает общую эффективность компании за анализируемый промежуток времени и так далее.

При расчетах показатели рентабельности компании можно свести в следующий график:

2. Коэффициенты ликвидности (их еще называют показателями платежеспособности) способны выполнить две основные функции. Во-первых, они точно отображают финансовую устойчивость компании. Во-вторых, дают необходимую информацию для размышления внешним пользователям аналитических данных.

К таким показателям финансов можно отнести – коэффициенты общей ликвидности, текущей ликвидности, быстрой ликвидности. Также сюда относится параметр срочной ликвидности, промежуточной ликвидности, критической ликвидности. Нельзя не учесть коэффициенты восстановления платежеспособности, покрытия, маневренности капитала, утраты платежеспособности и так далее.

При этом каждый параметр может пригодиться для реализации своих задач. Наибольшую ценность для поставщиков материалов и сырья представляет коэффициент абсолютной ликвидности. Для банка наиболее интересен коэффициент «критической оценки». Потенциальные акционеры максимальное внимание уделяют коэффициенту текущей ликвидности.

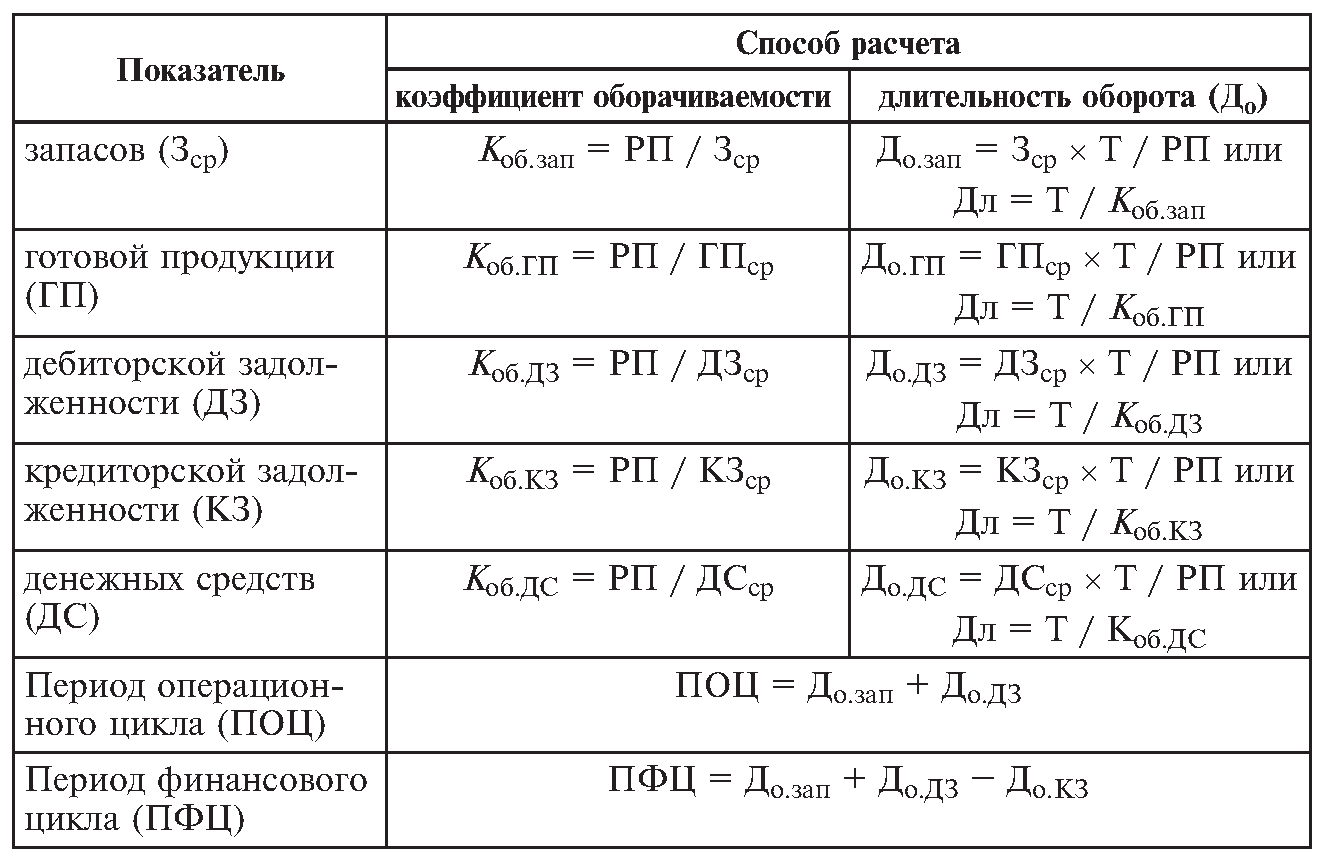

3. Коэффициенты оборачиваемости позволяют оценить общую деловую активность предприятия, его перспективы, скорость оборота средств и так далее. Вычисление этого показателя заключается в расчете целой группы коэффициентов оборачиваемости – активов, мобильных и оборотных средств, дебиторской и кредиторской задолженности, собственного капитала, общих и товарно-материальных запасов, денежных средств и так далее. Кроме этого, могут оцениваться сроки кредиторской и дебиторской задолженности, доля оборотного капитала в активах и так далее.

4. Коэффициенты рыночной устойчивости характеризуют способность компании к развитию, сохранению равновесия на рынке, а также платежеспособность при любых вариантах развития событий. К таким показателям можно отнести коэффициенты капитализации маневренности, финансирования, привлечения средств, реальной цены имущества, обеспеченности собственным капиталом и так далее.

Кроме вышеупомянутых параметров, используются и другие показатели – коэффициенты финансовой устойчивости, коэффициенты состояния основного капитала (его воспроизводства) и прочие.

Источник: utmagazine.ru