Платежная система (ПС) — это обширная инфраструктура, которая обеспечивает совершение любых финансовых транзакций без использования наличных. Благодаря наличию ПС работают банковские карты и электронные кошельки. Мы можем получать зарплату на счет, совершать онлайн-покупки, переводить деньги друзьям и близким. Это нужно не только людям, но и бизнесу — чтобы принимать оплату, формировать чеки и отчитываться об операциях в налоговую.

В этой статье мы познакомимся с самыми популярными современными платежными системами в мире и в России, узнаем, в чем их преимущества и особенности.

Платежные системы для банковских карт

Обслуживая банковские карты, ПС определяют их возможности использования и функционал.

Visa

Пожалуй, самая известная и популярная американская платежная система, которая работает в 200 странах. Карточкой Visa можно было пользоваться практически в любом уголке мира без каких-либо затруднений и ограничений.

Компания была внесена в отечественный реестр 8 декабря 2012 года. До 2022 года Visa обслуживала российские банковские карты, но из-за санкций компания ушла из РФ. Некоторые российские банки продолжают выпускать карточки Visa. Их можно использовать в России, но за границей они не работают. Точно так же, как карты банков других стран не работают на территории РФ.

Большой выпуск! РОЗЫГРЫШ! Загрузка на военной базе САМЫЙ НАСЫЩЕННЫЙ РЕЙС Лас-Вегас ДВОЕ В ДАЛЬНОБОЕ

Mastercard

Еще одна американская платежная система, которая появилась в реестре нашей страны практически в одно время с Visa — 29 декабря 2012 года. Несмотря на то, что Mastercard — более молодая ПС, она получила такое же широкое распространение и работает в 220 странах мира.

С февраля 2022 компания Mastercard также прекратила сотрудничество с банками РФ. Карты с фирменным логотипом Mastercard все еще можно найти у пользователей, они работают в России, но бесполезны для россиян в других странах.

UnionPay

Платежная система принадлежит Китаю, в российский реестр она была включена в 2013 году. Несмотря на то, что карты UnionPay работают в 157 странах, в России они обрели популярность только в 2022 году. Россияне используют их, чтобы путешествовать и оплачивать покупки за границей.

МИР

«Мир» — это национальная платежная система, разработанная на замену зарубежным аналогам. Она полностью подчинена российскому законодательству и регулируется Федеральным законом № 161-ФЗ «О национальной платежной системе». Благодаря этому работа системы не зависит от международных санкций и других геополитических рисков.

Карты ПС «Мир» постепенно заняли ключевую долю на российском рынке — 25%. Быстрому переходу способствовал перевод сотрудников бюджетной сферы на банковские карты «Мир». Военные, врачи, учителя, госслужащие получают зарплату только на «Мир», сюда же переводят пособия, пенсии, субсидии.

Завести карту «Мир» — дебетовую, бюджетную, социальную, премиальную — можно в большинстве российских банков. Например, можно оформить дебетовую карту «Мир» от ВТБ с бесплатным обслуживанием и кешбэком 2% в популярных категориях. Она работает без ограничений в любом уголке России, а также в некоторых дружественных странах.

Платежные системы для интернет-магазина | Топ 12 платежных сервисов для онлайн-бизнеса

Самые популярные электронные платежные системы

Помимо обычных, существуют электронные платежные системы (ЭПС), которые позволяют продавать и покупать товары и услуги в интернете. Представляют собой специализированное ПО, которое интегрируют в онлайн-сервисы, интернет-магазины, на сайты. Благодаря ЭПС и кошелькам пользователи могут совершать финансовые операции при наличии доступа в интернет где угодно.

При подключении к ЭПС пользователь подтверждает персональные данные и получает именной виртуальный счет, с которого осуществляются все транзакции. Сделки проходят моментально, а история сохраняется в личном кабинете. Личные данные, баланс счета и информация об операциях надежно защищены при помощи криптографических методов шифрования.

ЭПС также различаются условиями и функционалом. Рассмотрим самые популярные примеры.

ЮKassa

Отечественный платежный сервис для юридических лиц и ИП, обслуживает более 120 000 интернет-магазинов. ПО легко подключить на сайт и интегрировать с другими сервисами. Помогает быстро принимать платежи от покупателей, обрабатывать их и передавать в налоговые органы.

Для подключения нужно зарегистрироваться на сайте ЮKassa по паспорту или другому документу, удостоверяющему личность. Предприниматели, в зависимости от типа бизнеса и оборота, могут выбрать один из 20 тарифных планов, каждый отличается условиями, размером комиссии.

Для физических лиц доступен виртуальный электронный кошелек ЮMoney для удобных и быстрых покупок и платежей онлайн. Для покупок в обычных магазинах можно выпустить виртуальную карту, добавить ее в Google Pay и оплачивать товары с мобильного телефона с функцией NFC.

QIWI

Платежная система разработана в России, также получила широкое распространение в странах СНГ. Используя собственную банковскую платформу, сервис предлагает частным лицам работу через интернет-кошельки, а для бизнеса предоставляет весь спектр услуг для интернет-эквайринга. У Qiwi предусмотрена сеть терминалов в крупных городах, что значительно упрощает доступ к платежным услугам.

Стоимость обслуживания для компаний меняется в зависимости от оборота: чем больше денег оборачивает бизнес, тем меньше будут комиссии. Сервис работает с банковскими картами, электронными кошельками, другими ПС. Чтобы подключиться к Qiwi, нужно указать реквизиты компании и оставить на сайте заявку.

PayMaster

Сервис для российских компаний и предпринимателей помогает принимать платежи на расчетный счет в банке. Он доступен не только для онлайн предпринимательства, но также для физических магазинов, кафе и ресторанов, служб доставки и другого бизнеса.

Сервис легко и быстро настраивается и интегрируется на сайт или в мобильное приложение. Если возникнут сложности, техническая поддержка готова оказать помощь. Подключение бесплатное, а тарифы на обслуживание зависят от размера и оборотов бизнеса.

WebMoney

Международная платежная система для совершения электронных платежей и обмена валют. Регистрация происходит по номеру телефона, пользователи получают уникальный код идентификации. По паспорту пользователю предоставляют ограниченный функционал, весь набор опций доступен только после личного визита в офис, расположенного в Москве.

Сервисы WebMoney популярны во всем мире, так как позволяют производить расчеты практически в любой валюте. Транзакции совершаются моментально, за каждый перевод ЭПС взимает комиссию.

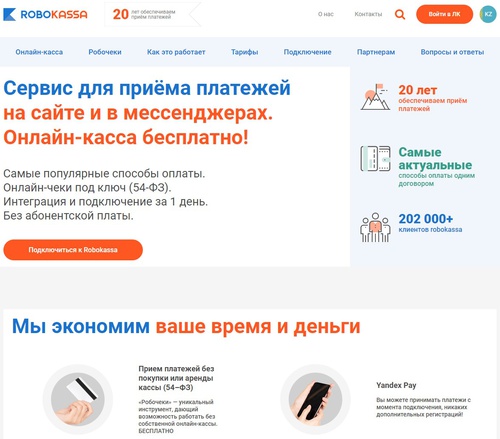

RoboKassa

Платежный сервис предлагает набор функций для электронных расчетов организациям, предпринимателям и физическим лицам. Большое преимущество для бизнеса — наличие специальной площадки, которую пользователи могут адаптировать под сайт компании или магазин. Таким образом, можно запустить бизнес онлайн с минимальными усилиями и вложениями.

Тарифы на обслуживание зависят от формы бизнеса и размеров компании. Сервис предлагает, помимо приема обычных платежей, настройку автоматических платежей, работу с российскими и иностранными банковскими картами, пополнение через терминалы и переводы со счета мобильного телефона.

Какую платежную систему выбрать в России

Чтобы сделать взвешенный выбор, нужно ответить для себя на ряд вопросов.

Где планируете совершать расчеты. Если вы не планируете выезжать за границу, лучше предпочесть отечественные системы, защищенные местным законодательством.

Какими продуктами планируете пользоваться еще. Если кроме банковской карты вам нужен электронный кошелек или платежное решение для бизнеса, лучше совместить функционал и ограничиться одним-двумя сервисами, чтобы не вышло путаницы.

Какой функционал необходим. Чем больше услуг, тем больше возможностей для клиентов. Выберите, какие операции для вас в приоритете. Может, вам важно оплачивать покупки в иностранных магазинах или пополнять кошелек со счета мобильного телефона.

Какие будут комиссии. Стоимость обслуживания особенно важна при частых транзакциях. Чтобы сэкономить, нужно выбрать такое решение, с которым вы не будете терять деньги на каждой операции.

Опираясь на свои финансовые привычки и потребности, можно подобрать платежную систему, которая будет удобна в использовании и выгодна в обслуживании.

Источник: www.vtb.ru

Все виды платежей для бизнеса

Содержание:

Российский бизнес только за первый квартал 2022 года выполнил 580 млн онлайн-заказов. Услуги интернет-эквайринга и расчетно-кассового обслуживания в этом году востребованы, наверное, как никогда раньше — даже больше, чем в разгар пандемии.

И теперь российским компаниям приходится искать способы собрать систему заново внутри страны, по кусочкам и принять оплату в доступном виде.

RB.RU проводит третью ежегодную Премию по цифровой трансформации для бизнеса — RB Digital Awards 2023. Участие в премии бесплатно. Подать заявку можно на сайте.

Церемония пройдет при поддержке CLOUD и ГК «Самолет»

«ЮKassa»

Сервис приема платежей «ЮKassa» (бывшая «Яндекс.Касса») базируется на экосистеме финансовых инструментов «Сбера». Он предлагает предпринимателям набор финансовых инструментов для получения средств от продажи:

- товаров с доставкой,

- цифровых товаров,

- оплаты подписки и услуг.

«ЮKassa» может применяться на сайте, в соцсетях, в приложении и при торговле в офлайне. Для большинства платформ и конструкторов сайтов уже существуют готовые модули интеграции сервиса, но есть и возможность самостоятельного внедрения при помощи API или mSDK.

Для регистрации нового клиента, как правило, достаточно паспорта директора компании. В некоторых случаях понадобятся лицензии на отдельные виды деятельности.

- При оплате банковской картой (Visa, Mastercard, Maestro, «МИР», UnionPay) действует тариф 2,7%.

- С кошельков «ЮMoney», в терминалах и кассах — 3,5%.

- При использовании СБП комиссия составляет 0,7%, но не более 1500 рублей. Проценты за отмену платежа или возврат не удерживаются.

Подробнее о тарифах можно прочитать здесь. Вывод денежных средств на расчетный счет производится на следующий день в автоматическом режиме.

Robokassa

Этот сервис для приема платежей на сайтах и в мессенджерах действует в России уже более 20 лет.

Подходит для проведения оплаты:

- в интернет-магазинах,

- соцсетях,

- веб-сервисах,

- билетных онлайн-кассах.

Отдельно оператор сервиса предлагает бесплатную услугу «Робочеки», которая позволяет организовать прием платежей без необходимости покупки кассового аппарата, наличия фискального накопителя, но в полном соответствии с требованиями федерального закона 54-ФЗ.

Для подключения необходимо:

- пройти регистрацию в личном кабинете,

- загрузить сканы запрашиваемых документов,

- выбрать способ формирования чеков.

Внедрение сервиса можно провести либо через существующий модуль интеграции, либо при помощи API. После проведения тестового платежа активация кассы производится по запросу из личного кабинета.

С самозанятыми Robokassa временно не работает.

Для юридических лиц и ИП можно рассмотреть тариф «Стартовый».

Комиссия за оплату:

- эмитированными в России картами Visa, Mastercard, «МИР» составляет 3,9%,

- электронными деньгами — от 5%,

- картами рассрочки — от 10%.

Вывод средств на расчетный счет предпринимателя производится по состоянию на предыдущий день, комиссия за это не взимается — кроме случаев, когда сумма меньше 20 тыс. руб. Тогда она составит фиксированные 50 рублей.

Есть возможность настройки автоматического вывода через определенный промежуток времени — например, еженедельно.

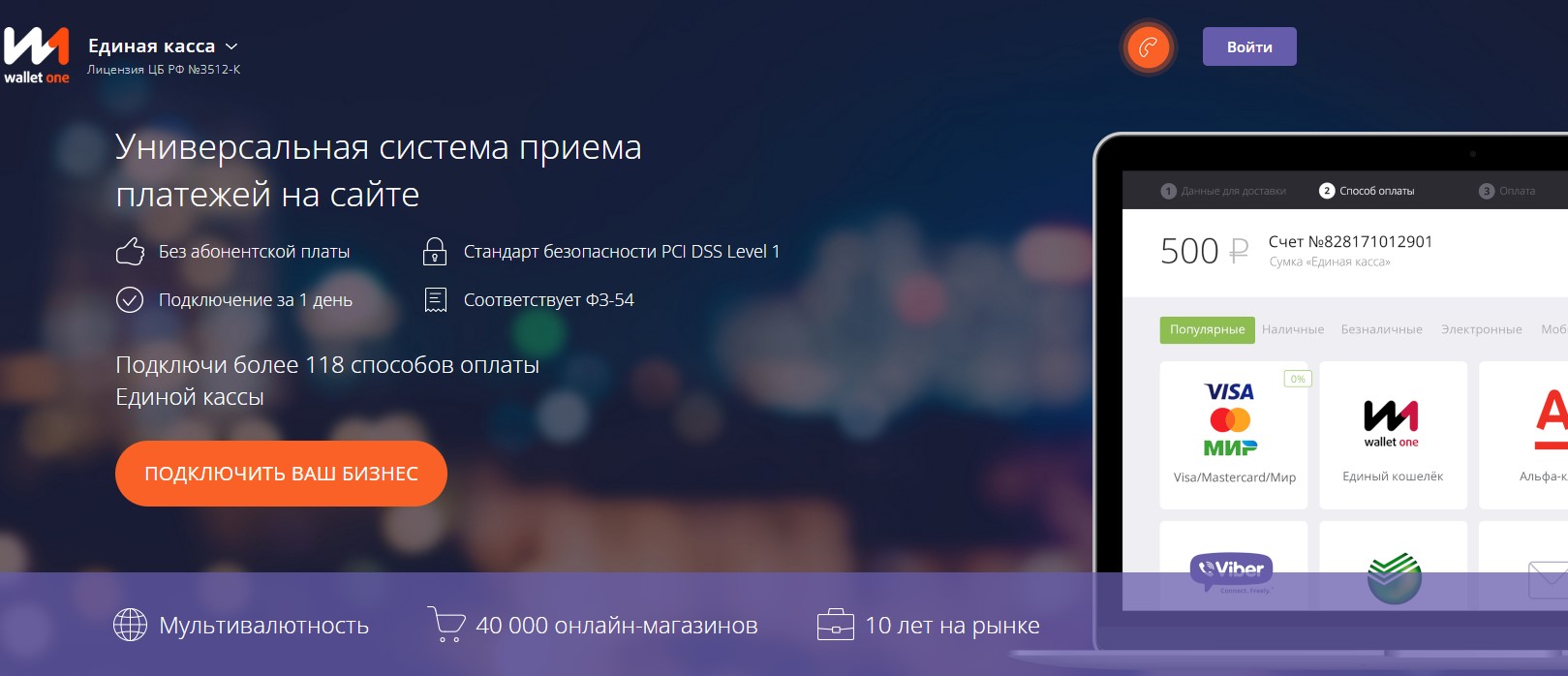

«Единая касса»

Изначально являвшаяся частью инфраструктуры международного агрегатора онлайн-платежей Wallet One, сейчас «Единая касса» работает только с зарегистрированными в РФ юридическими лицами и ИП.

RB рекомендует лучших поставщиков цифровых решений для вашего бизнеса — по ссылке

Сервис работает на базе собственной российской банковской лицензии. В качестве валюты платежей на данный момент поддерживается только рубль, а к оплате принимаются только эмитированные в России банковские карты. При этом доступны и другие способы оплаты, включая онлайн-банкинг, SMS и терминалы.

Для сервиса существует множество бесплатных интеграционных модулей, позволяющих подключить его ко всем популярным CMS, среди них:

- Bitrix,

- Drupal,

- uCoz,

- Joomla,

- WordPress.

Для регистрации бизнеса в «Единой кассе» нужно заполнить анкету, содержащую персональные данные предпринимателя и общие сведения о его интернет-магазине. Аккаунт активируется после прохождения процесса модерации, который занимает один день.

На сайте платежного сервиса можно воспользоваться услугами партнерского виртуального хостинга для размещения сайта.

Тарифная шкала у «Единой кассы» регрессивная — чем больше оборот средств через платформу, тем меньше комиссии.

Так, в тарифе «Стартап» оборот до 100 тыс. рублей в месяц комиссия на прием электронных денег составляет 4,5-5%, а на прием банковских карт — 4%. При обороте от 5 млн рублей комиссии меняются на 3,6-5% и 2,7% соответственно.

Подробнее о тарифах можно прочитать здесь. Вывод средств на расчетный счет осуществляется по запросу без дополнительной комиссии.

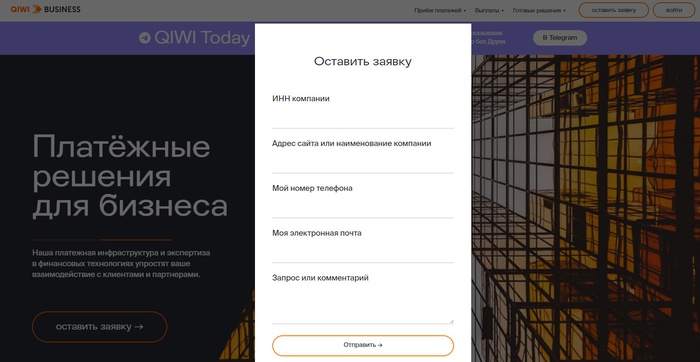

QIWI Business

Одна из старейших и наиболее популярных отечественных платежных систем QIWI предлагает широкие возможности как для крупного, так для малого и среднего бизнеса.

Подключение возможно напрямую или через интегратора IntellectMoney, который стал частью группы QIWI в сентябре 2022 года.

Сервисы по приему платежей, эквайрингу, массовым выплатам и обработке наличных сгруппированы в пакеты готовых отраслевых предложений. Интернет-магазин, таксопарк, туристическое агентство, благотворительный фонд — для каждого вида бизнеса со специфическими потребностями есть свой набор услуг, способный работать с любым выбранным клиентом банком.

Прием наличных через QIWI организован на базе терминалов и широкой сети партнерских банкоматов, торговых точек, офисов Contact.

Кроме того, в состав экосистемы QIWI входит «Киви Банк», что позволяет ей оказывать полный спектр услуг кредитной организации, включая расчетно-кассовое обслуживание или предоставление банковских гарантий для участия в госзакупках (через финтех-проект Rowi).

Для подключения необходимо оставить короткую заявку на сайте с указанием ИНН компании. После этого сотрудники платежной системы сами связываются с потенциальным клиентом, запуская процедуру аккаунтинга.

Тарифная сетка QIWI для бизнеса учитывает разнообразные способы приема оплаты. Если приводить цифры по интернет-эквайрингу, комиссия составит:

- для банковских карт — от 2,5%,

- при переводах с «QIWI Кошелька» — от 2%,

- через СБП — от 0,4%.

Конкретные значения зависят от оборота бизнеса.

Массовые выплаты клиентам и самозанятым подрядчикам возможны на банковскую карту или QIWI Кошелек.

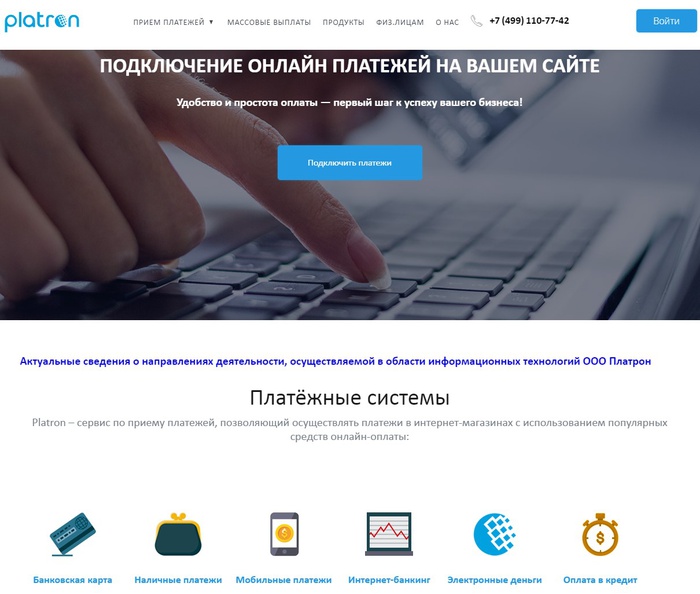

Platron

Сервис по приему платежей Platron помогает организовать работу интернет-магазинов, ресторанов, аптек и турагентств, использующих дистанционные методы работы.

К оплате могут приниматься наличные, банковские карты (включая онлайн-банкинг), электронные деньги и мобильные переводы.

Специально для e-туризма в сервис интегрированы глобальные системы бронирования. Доступен собственный эскроу-сервис для обеспечения безопасности проводимых сделок.

В ответ на короткую заявку с основными контактными данными Platron высылает потенциальному клиенту письмо с дальнейшими инструкциями. Для быстрого оформления документов компания использует договор-оферту — подключение происходит на следующий день.

Тарифы для компаний, занятых в разных отраслях бизнеса, несколько отличаются. Но если рассматривать стандартный интернет-эквайринг, за прием перевода с банковской карты или из онлайн-банка Platron просит 2-3,1%.

Комиссия на оплату электронными деньгами (QIWI, «ЮMoney» и другими) составляет 6% — эти цифры действительны при обороте клиента до 1 млн рублей.

Если оборот превышает 5 млн рублей, комиссии снижаются — для банковских карт они устанавливаются на уровне 2,7%, а, к примеру, для QIWI падают еще значительнее — до 3,3%.

CloudPayments

Основная сфера деятельности компании — интернет-эквайринг. Сейчас основанный в 2014 году сервис на 95% принадлежит группе компаний «Тинькофф».

Помимо основного предложения CloudPayments предоставляет:

- сервис «облачных касс» CloudKassir,

- сервис приема и отправки донатов, чаевых и пожертвований CloudTips,

- ряд других инструментов.

Прием платежей на сайте через CloudPayments возможен через стандартный виджет, не нарушающий дизайна страницы checkout-скрипт, при помощи SDK или модулей интеграции для различных CMS. В заявке достаточно указать URL сайта и предпочтительный способ связи — дальше в дело вступит аккаунт-менеджер.

Важно отметить, что сервис предназначен для приема платежей только с банковских карт. Дополнительно можно использовать инструмент «Рассрочка», когда оплата товара или услуги поступает несколькими частями за определенный период.

Отсюда следует и простота тарифной сетки. Базовая комиссия при переводах с карт российских банков составляет 3,9%. При обороте от 1 млн в месяц — 3,5%. Если же оборот менее 50 тыс. рублей, с клиента взимается абонентская плата в размере 900 рублей в месяц.

Вывод средств на расчетный счет происходит ежедневно.

Unitpay

Интернет-магазин, служба такси, мобильные приложения, инфобизнес — как и многие другие участники этого рынка, платежный агрегатор Unitpay привлекает клиентов комплексными предложениями, адаптированными под разные отрасли бизнеса.

Помимо банковских карт с помощью сервиса можно принимать оплату с «QIWI Кошельков» и через систему СБП.

В качестве коммерческого преимущества Unitpay предлагает бесплатную услугу «облачной кассы», позволяющую работать в рамках федерального закона 54-ФЗ без необходимости приобретения собственно кассы и фискального накопителя.

У Unitpay есть более 40 модулей интеграции с CRM. Кроме того, сервис начал работу с массовыми выплатами, но пока они доступны только в режиме неттинга, что может пригодиться, например, при множественном одномоментном закрытии подписок.

Базовый тариф 3,5% на операции с банковскими картами действует при месячном обороте до 1 млн руб. Если оборот больше, в силу вступает комиссия 2,8%. Прием оплаты при помощи «QIWI Кошелька» обойдется предпринимателю в 7% или 6% соответственно.

Комиссия за переводы по СБП — 2% с перспективой снижения до 1% при росте оборота. Подробнее о тарифах можно прочитать здесь.

Вывод средств в Unitpay осуществляется бесплатно, автоматически, на следующий день после формирования продажи.

PayAnyWay

Этот платежный сервис является частью небанковской кредитной организации «Монета», с 2012 года владеющей лицензией ЦБ на осуществление банковских операций.

Помимо интернет-эквайринга PayAnyWay предлагает услуги по организации расчетно-кассового обслуживания на основе онлайн-касс клиента, работает с самозанятыми, дает возможность оплаты в соцсетях, по ссылке и даже переводом «Почтой России».

Для подключения сервиса к сайту можно использовать один из более сотни модулей интеграции с CMS и разработать собственный метод на основе API.

PayAnyWay может взаимодействовать с предварительно приобретенными онлайн-кассами всех популярных поставщиков, включая Ferma, «МодульКассу», «АТОЛ» и многие другие.

Малому и среднему бизнесу PayAnyWay может быть интересен фиксированными комиссиями, не зависящими от оборота, и отсутствием других начислений. Комиссия при оплате картой российского банка составляет здесь 2,7%, по СБП — 0,7%. Подробнее о тарифах можно прочитать здесь.

При регистрации потребуется указать ИНН организации или ИП, URL сайта, телефон и почту.

PayMaster

Платежный агрегатор вышел на рынок в 2010 году как часть экосистемы WebMoney, где и был создан. Сейчас это самостоятельная российская компания, использующая в качестве расчетной базы для своей деятельности «Консервативный коммерческий банк».

PayMaster — один из первых на рынке платежных сервисов, который внедрил СБП еще в 2020 году.

Одной из интересных особенностей PayMaster можно назвать глубокую интеграцию с китайской платежной системой WeChat Pay. Это может быть интересно, например, компаниям, занятым в индустрии гостеприимства и работающим с китайскими туристами. Соответственно, есть поддержка Union Pay.

Из электронных денег PayMaster умеет работать с QIWI и «ЮMoney», при этом в сервис интегрированы все пять крупнейших операторов сотовой связи, что окажется полезным для мобильной коммерции. Через PayMaster можно организовать и прием наличных, используя для этого сеть салонов «Связной» или отделения «Почты России».

Тариф на обслуживание банковских карт в сервисе определен «от 2%». Через СБП работать явно выгоднее — комиссия будет от 0,7%. Однако есть определенный нюанс: схема расчета комиссий для разных средств оплаты и оборотов слишком сложна, чтобы свести ее в таблицу.

Создателям сервиса даже пришлось опубликовать у себя на сайте специальный калькулятор, учитывающий помимо прочего еще и сферу деятельности бизнеса — услуги, доставку, игры и ЖКХ.

Вывод средств в PayMaster осуществляется бесплатно, только на расчетный счет, и ежедневно, кроме праздников и выходных.

Иллюстрации предоставлены автором

Фото на обложке: Shutterstock / LDprod

Источник: rb.ru

Безналичные платежи

Безналичные платежи используют как при расчетах между компаниями, так и при оплате товаров и услуг физлицами. Разберем, какие бывают виды платежей, как их принимать, учитывать и возвращать.

Что такое безналичный платеж

Безналичный платеж — это форма расчета, при которой не используют наличные. Средства перечисляют с одного банковского счета на другой или отправляют контрагенту без открытия счета. Сторонами таких траншей являются отправитель и получатель, но кроме них всегда есть еще один участник: финансово-кредитная организация или оператор платежной системы.

Безналом пользуются компании, индивидуальные предприниматели и физические лица. Такие платежи можно проводить онлайн и лично.

Виды безналичных платежей

Классификация приведена в ст. 862 Гражданского кодекса РФ. Список открытый: некоторые формы оплаты в него не вошли, но на практике применяются

Оплата банковской картой

Карты бывают дебетовыми и кредитными. В обоих случаях покупатель переводит продавцу нужную сумму с банковского счета. При оплате дебетовой картой отправитель использует деньги со своего баланса, а банк выступает только как посредник. Платеж кредитной картой — это использование заемных средств, которые покупателю одалживает финансово-кредитная организация.

Механика одинакова: используя пластиковую карточку, ее держатель дает банку поручение отправить нужную сумму с его баланса на счет продавца. Расплатиться картой можно через кассовый аппарат, платежный терминал, по QR-коду, через интернет или приложение -— СБПэй, Mir Pay и Samsung Pay.

СМС-оплата

При этом способе средства списываются с баланса мобильного телефона плательщика. Для этого покупатель отправляет сообщение на короткий номер.

Этот вариант используют для оплаты цифровых продуктов с небольшим чеком. Кроме покупателя и продавца в цепочке СМС-покупки задействованы оператор мобильной связи, агрегатор, а в некоторых случаях и субагрегатор. Каждый участник цепочки снимает свою комиссию, поэтому такая форма оплаты подходит не всем.

Электронный кошелек

Для такого способа оплаты не нужно быть клиентом банка: цифровой кошелек становится онлайн-счетом, на который поступают электронные деньги. Его можно пополнить наличными через терминал, с банковского счета или с баланса мобильного телефона. Электронные деньги обеспечены реальными, эмитент гарантирует возможность обменять их на обычные в любой момент.

Владелец кошелька может расплачиваться онлайн, отправлять средства на другой кошелек, выводить на карту или хранить на балансе. Электронная платежная система обеспечивает безопасность и контролирует переводы, но не может начислять на остаток проценты.

Расплачиваться электронными деньгами законно только в случае, если одной стороной сделки — плательщиком или получателем — выступает физлицо. По закону(2), компании и предприниматели не вправе рассчитываться таким образом между собой.

Криптовалюты также относятся к электронным деньгам, но в России пока нет правовой базы для их полноценного использования. Это обусловлено следующими особенностями:

- анонимность: сложно проследить, кто именно сделал перевод;

- отсутствие контроля: у криптовалют нет эмитента, невозможно проследить их создание и оборот;

- плавающий курс: криптовалюты не обеспечены золотым запасом, их стоимость зависит от активности держателей электронной валюты.

Платежное поручение

В поручении клиент указывает какую сумму, в какие сроки и на какие реквизиты нужно перевести с его счета. Этот документ плательщик отправляет в обслуживающую финансово-кредитную организацию. Если поручение правильно составлено и подписано, банк в течение 10 дней переводит средства получателю. Клиент может дать распоряжение не только на переводы контрагентам, но и на уплату налогов, начисление зарплат, оплату кредитов.

Поручение можно направить онлайн с цифровой подписью или подать в отделение банка по форме 0401060 (3). Финансово-кредитная организация не исполнит поручение в следующих случаях:

— на балансе недостаточно средств;

— есть сомнения в полномочиях плательщика — например, подпись на поручении не совпадает с образцом;

— счет заблокирован или арестован.

Чеки

Чек — это ценная бумага, которая обязывает финансово-кредитную организацию выплатить чекодержателю определенную сумму со счета клиента. При этом клиент называется чекодателем, банк плательщиком, а получатель оплаты — чекодержателем. Чеки бывают именные и переводные. Последние можно передавать другому лицу, в таком случае оно становится чекодержателем. По закону (3), чек нельзя отозвать до истечения срока его действия.

В отличие от платежного поручения, в чеке не указывают, в какие сроки произвести оплату. Банк выдает наличными или переводит чекодержателю установленную сумму только после предъявления ценной бумаги. Еще одно отличие: по договоренности с банком, чек может быть покрыт даже если на счете не хватает средств.

Инкассовое поручение

Инкассовое поручение обязывает финансовую организацию снять деньги со счета плательщика без получения его согласия. Такой способ удовлетворения требований может быть установлен договором. Также его используют для принудительного погашения задолженностей перед контрагентами, налоговыми органами и внебюджетными фондами. Выписать инкассовое поручение может и судебный пристав.

Аккредитив

Аккредитив — это банковская операция, позволяющая сторонам обезопасить свои интересы в сделке. Плательщик открывает счет, на котором банк-эмитент замораживает сумму, установленную договором. Эти деньги ни одна из сторон сделки не может снять или перевести, пока не исполнено обязательство по договору. Например, при покупке недвижимости моментом исполнения обязательства может быть смена собственника.

Для получения финансов продавец должен доказать банку, что исполнил свою часть сделки. В договоре стороны устанавливают, какие документы для этого нужны. Получив и проверив эти документы, банк снимает заморозку со счета, и продавец получает к ним доступ.

Как вернуть безналичный платеж

Безналичный платеж можно вернуть, если деньги перечислены по ошибке, сделка отменена или покупатель возвратил товар. Порядок действий зависит от того, сколько времени прошло с момента перевода и куда ушли деньги.

- Ошибочный перевод еще не отправили. Если вы быстро осознали ошибку и перевод еще не обработан, его можно отменить по телефону, в онлайн-банке и лично в отделении.

- Перевод на несуществующие реквизиты. С вашего баланса деньги уйдут, но не придут ни на какой другой. Такие невыясненные платежи банк возвращает обратно. Если вам нужно сделать перевод на правильный счет быстрее, обратитесь в банк и исправьте ошибку в реквизитах.

- Ошибочный платеж перечислен. С момента, когда перевод зачислен получателю, банк уже не может отменить его и вернуть деньги автоматически. Нужно написать письмо получателю, уведомить его об ошибочном платеже и указать реквизиты для возврата. По закону(4), получатель не вправе оставить себе ваши деньги — они будут считаться неосновательным обогащением. Если спорную сумму отказываются возвращать добровольно, придется обратиться в суд.

- Возврат товара или отмена операции. Если по каким-то причинам сделка отменяется, а деньги уже перечислены продавцу, покупатель направляет ему заявление о возврате. Вернуть средства, полученные по безналу, можно только тем же способом — заменить их выдачей наличных нельзя.

Как принимать безналичные платежи

Порядок приема безнала зависит от способа расчетов и статуса плательщика: физлицо или компания. Особый порядок действует также для сделок с иностранными контрагентами.

Платежи от физических лиц

Физлица могут перечислять оплату с банковской карты, электронного кошелька и с помощью СМС. Реже используют отправку денег напрямую на счет, по реквизитам. Продавец при любом варианте оплаты должен использовать кассовый аппарат и выдать чек.

Для приема оплаты банковскими картами организации нужно заключить договор эквайринга. В рамках такого договора банк-эквайер выдает компании оборудование для приема платежей, принимает поступившие от покупателей деньги и отправляет их на баланс продавца. В зависимости от специфики организации, можно выбрать один или несколько вариантов эквайринга:

- торговый эквайринг: плата с карты снимается через терминал в торговой точке;

- интернет-эквайринг: предоставляет интерфейс для онлайн-оплаты карточкой или электронной валютой;

- мобильный эквайринг: платеж проходит через приложение в телефоне, для этого не нужен специальный терминал;

- АТМ-эквайринг: оплата услуг через платежные автоматы.

От физлиц можно принимать электронные деньги, для этого нужно завести корпоративный кошелек. У платежной системы должен быть статус кредитной организации, иначе такой способ оплаты будет незаконным. После заключения договора с платформой баланс кошелька привязывается к расчетному счету компании или предпринимателя. Продавец обязан синхронизировать кошелек с онлайн-кассой и уведомить об этом налоговую.

Организовать прием безналичной оплаты также можно через специальный агрегатор: такой сервис предоставит кассу в аренду или даже сможет выставлять чеки от своего имени. В таком случае не нужен договор эквайринга, агрегатор обработает платежи с карт, электронных кошельков и из мобильных приложений.

Платежи от организаций

От компаний нельзя принимать наличные и электронные деньги, все средства поступают с банковских счетов контрагентов. Для получения финансов достаточно действующего счета. Кассовый аппарат для работы с организациями не нужен.

Учет безналичных платежей

Есть три варианта движения безнала по счету: зачисление, списание и возврат средств. Любое из этих движений нужно обосновать первичными документами. Основанием для перевода может служить платежное поручение плательщика или выписка банка. В более редких случаях это распоряжение получателя средств — например, инкассовое поручение.

И зачисление, и списание средств в бухучете отражаются на счете 51 «Расчетные счета».

При учете безналичных операций у компании есть три задачи:

- Составить первичную документацию (учесть расходные операции).

- Получить от банка информацию о зачислениях (учесть приходные операции).

- Вести и оформлять расчеты в соответствии с законом.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 30 июня можно и вовсе переводить по номеру телефона по СБП без комиссии

Источник: www.raiffeisen.ru