Шапорева, Т. С. Задачи и направления анализа финансового состояния предприятия / Т. С. Шапорева. — Текст : непосредственный // Молодой ученый. — 2023. — № 10 (457). — С. 165-168. — URL: https://moluch.ru/archive/457/100643/ (дата обращения: 29.05.2023).

В условиях ухудшения макроэкономической конъюнктуры и повышения уровня неопределенности в функционировании социально-экономических систем возрастает потребность широкого круга субъектов в оценке финансового состояния предприятия. В статье систематизируются основные задачи, которые позволяет решить анализ финансового состояния предприятия, дана характеристика приоритетных направлений анализа. Также характеризуется место анализа финансового состояния предприятия в практике управления организацией.

Ключевые слова: финансы, финансы организации, анализ финансовой деятельности, АФХД, анализ финансового состояния, финансовое состояние.

В широком смысле финансовое состояние можно рассматривать как комплексную характеристику финансов предприятия как категории, опосредующей движение всех находящихся в управлении ресурсов. Н. П. Любушин определяет финансовое состояние как меру способности организации финансировать свою деятельность [4, с. 438]. Как отмечает Г. В. Савицкая, финансовое состояние предприятия также может быть рассмотрено как «состояние капитала в процессе его кругооборота в фиксированный момент времени» [6, с. 22].

Лучшие практики бизнес анализа

Финансовое состояние предприятия находится в сфере интересов широкой совокупности субъектов, состав которых отображен на рисунке 1. Указанные субъекты путем целенаправленных действий в отношении источников первичной и вторичной информации формируют представление о финансовом состоянии. Инструментальной основой подобных процессов выступает финансовый анализ. Анализ финансового состояния предприятия содержательно представляет собой процесс применения совокупности аналитических инструментов (методов и приемов анализа) к информационной выборке (показателям, характеризующим состояние финансов) с целью формулировки выводов относительно частных параметров развития организации.

Рис. 1. Субъекты анализа финансового состояния организации (составлено автором)

Для обозначения рассматриваемой в работе аналитической деятельности используется ряд родственных терминов: комплексный управленческий анализ, финансовый анализ, анализ финансового состояния, финансовый анализ деятельности, анализ финансово-хозяйственной деятельности, экономический анализ и другие. Более широким термином считается экономический анализ, в состав которого в качестве отдельных направлений включаются финансовый и управленческий внутрихозяйственный анализ, а объектами выступают проектная, инвестиционная, финансовая, производственная и другие виды деятельности [4, с. 25]. Анализ финансового состояния рассматривается как частный случай финансового анализа, наряду с анализом финансовых результатов [7, с. 40]. В основе анализа финансово-хозяйственной деятельности лежат методы изучения бухгалтерской и финансовой отчетности, разрабатываемой предприятиями.

Вопросы на собеседовании ИТ Бизнес-Аналитика. Часть 1

Состав задач, поставленных перед анализом финансового состояния предприятия, определяется характером проводящего анализ субъекта. Укрупненно принято разделять субъекты на внутренних и внешних. Так, если анализ проводится потенциальным кредитором организации, перед ним ставится задача определения возможностей предприятия в части возврата заемных средств.

Если анализ проводится органами налогового контроля, в сферу задач включается корректный учет налоговой базы предприятия в целях последующего корректного исполнения налоговых обязательств. Органы статистики заинтересованы в получении достоверной информации о функционировании организации в информационных целях. Контрагенты, в свою очередь, заинтересованы в надежности предприятиях как поставщика / покупателя.

Несложно заметить, что финансовый анализ может удовлетворить потребность в информации широкой совокупности внешних пользователей. Но наиболее глубоким и разносторонним финансовый анализ является в том случае, если активным субъектом выступают внутренние субъекты. Ключевым различием между внутренними и внешними субъектами финансового анализа выступает объем доступной информации. Так, если внешние субъекты фактически ограничены официально публикуемой отчетностью организаций, то внутренний анализ может опираться не только на формы бухгалтерской отчетности, но и на материалы управленческого учета, на информацию, формируемую непосредственно для удовлетворения потребностей субъектов анализа.

В литературе общепринятым вектором рассмотрения задач анализа финансового состояния является позиция собственников бизнеса / владельцев бизнес-процессов. В качестве приоритетных задач внутреннего финансового анализа можно выделить [4, с. 438]:

— оценка уровня обеспеченности финансовыми ресурсами, необходимыми для нормального функционирования организации;

— оценка состояния рациональности размещения и использования финансовых ресурсов организации;

— анализ состояния финансовых взаимоотношений с другими юридическими и физическими лицами;

— оценка платеже-, кредитоспособности и финансовой устойчивости организации.

Систематизация направлений анализа финансового состояния может быть проведена по различным критериям. Уже указанный ранее критерий субъекта анализа позволяет выделять формы внутрихозяйственного финансового анализа и внешнего финансового анализа [4, с. 27]. По критерию объекта анализа может выделяться анализ капитала, имущества, финансовых результатов, платежеспособности и кредитоспособности, финансовой устойчивости [5, с. 150]. Проведенный при написании статьи анализ публикаций в периодических изданиях, учебных изданиях и монографиях позволил установить факт разночтений в классификации объектов анализа. Так, в ряде работ анализ финансовых результатов отделяется от анализа финансовой устойчивости.

С точки зрения применяемых техник анализа могут быть выделены направления экспресс-анализа и углубленного анализа. Для аналитического расчета показателей пользуются экспресс — анализом либо углубленным анализом [3, с. 23]. Углубленный анализ расширяет, конкретизирует и дополняет отдельные процедуры экспресс-анализа.

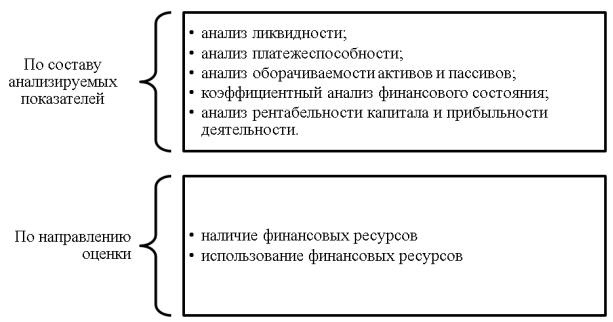

На рисунке 2 приведены в качестве направлений анализа финансового состояния оцениваемые показатели. Принято считать, что главный инструмент анализа — это расчет и интерпретация различных финансовых коэффициентов.

Рис. 2. Анализ финансового состояния предприятия по составу показателей и направлению оценки

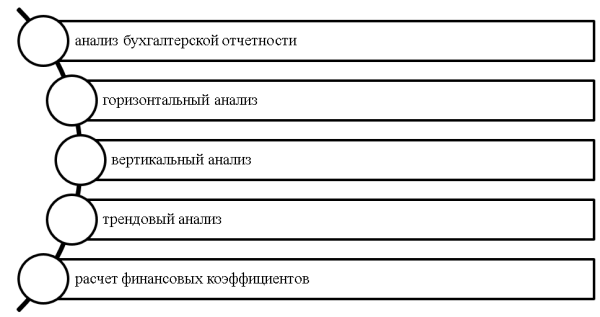

Классифицировать направления анализа финансового состояния также можно по составу применяемых методов и инструментов анализа (см. рис. 3). Содержательно анализ финансового состояния можно представить в форме взаимодействия субъекта анализа и объекта анализа в соответствии со стоящими перед субъектом целями и задачами.

В качестве объекта анализа выступает состояние финансов организации и в более широком смысле — параметры ее функционирования. Среди стандартизированных подходов к обобщению подобной информации выделяются формы бухгалтерской и финансовой отчетности.

Взаимодействуя с настоящими формами и содержащейся в ней информации, субъект анализа и формулирует заключения о финансовом состоянии. К числу наиболее востребованных инструментов анализа финансового состояния можно отнести горизонтальный и вертикальный анализ отчетности (чтение финансовой отчетности), трендовый анализ (анализ временных рядов), а также расчет финансовых коэффициентов. Расчет коэффициентов (синтетических показателей, отличных от абсолютных), как правило, обладает более высокой аналитической ценностью. Широко распространена практика обобщения синтетических коэффициентов между частными направлениями анализа финансового состояния. К примеру, выделение коэффициентов финансовой устойчивости, рентабельности, оборачиваемости и т. п.

Рис. 3. Компоненты анализа финансового состояния организации

Таким образом, в распоряжении субъектов анализа финансового состояния предприятий находится многообразие подходов и техник к описанию параметров финансов. Как правило, методологические подходы к анализу финансового состояния предприятия различных авторов состоят в инвентаризации имеющихся способов и инструментов оценки финансового состояния. Различия наблюдаются в распределении методов и инструментов между функциональными сферами финансового анализа.

- Абалакина Т. В. Методы диагностики финансового состояния в антикризисном управлении // Научный альманах. — 2016. — № 8–1 (22). — С. 25.

- Крылов, С. И. Финансовый анализ: учебное пособие / С. И. Крылов. — Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2016.

- Курс MBA по стратегическому менеджменту / Айзенштат Расселл [и др.]. — М.: Альпина Паблишер, 2016. — 365 с.

- Любушин, Н. П. Экономический анализ: учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» / Н. П. Любушин. — 3-е изд. — Москва: ЮНИТИ-ДАНА, 2017. — С.438.

- Мусаева Б. М. Значимость результатов оценки финансового состояния в развитии организации // Деловой вестник предпринимателя. 2022. № 7 (1). С. 148–151.

- Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая. — 7-е изд., перераб. и доп. — Москва: ИНФРА-М, 2020. — 608 с.

- Финансовый анализ: Учебно-методическое пособие. — М.: Экономический факультет МГУ имени М. В. Ломоносова, 2020. — 200 с.

Основные термины (генерируются автоматически): финансовое состояние, финансовое состояние предприятия, анализ, финансовый анализ, углубленный анализ, финансовая отчетность, финансовая устойчивость, финансово-хозяйственная деятельность, широкий смысл, экономический анализ.

Источник: moluch.ru

1.2. Цель и задачи анализа деятельности предприятия

Содержание анализа финансово-хозяйственной деятельности предприятия состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Цель анализа финансово-хозяйственной деятельности предприятия – повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов. Задачами анализа финансово-хозяйственной деятельности предприятия являются: • идентификация реального состояния анализируемого объекта; • исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами; • выявление изменений в состоянии объекта в пространственно-временном разрезе; • установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния; • прогноз основных тенденций, Правильный выбор цели и постановка задач анализа финансово-хозяйственной деятельности предприятия имеют в большое значение.

На основе поставленных целей и с учетом имеющихся возможностей определяется истинное состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия. Система целей и задач анализа финансово-хозяйственной деятельности предприятия конкретизируется по содержанию, времени реализации и уровням. Предметом анализа финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности. Объектом анализа финансово-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий. Функциями анализа финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая, организационная и индикативная.

1.3. Виды анализа, их классификация и характеристика

Анализ финансово-хозяйственной деятельности предприятия можно классифицировать по различным критериям (оценочным признакам). Классификация видов анализа финансово-хозяйственной деятельности предприятия показана в табл. 1.1. Таблица 1.1.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

На пути к процветанию компании: цели и задачи финансового анализа

Цели и задачи финансового анализа продиктованы желанием владельцев и менеджмента найти оптимальные пути развития для своей компании. В них всегда входит сбор, а затем адекватное толкование информации о состоянии предприятия. В будущем она выступает основой для принятия наиболее удачных управленческих решений. В статье разберемся, какие глобальные цели и задачи компании можно реализовать с помощью финанализа.

Зачем современному предприятию нужен финансовый анализ?

- Справляется ли она со своими обязательствами?

- Насколько эффективно используются ресурсы?

- Окупаются ли инвестиции?

- Какие есть угрозы и перспективы?

Квалифицированные ответы в ходе принятия бизнес-решений как раз-таки позволяет получить финанализ. Он включает комплекс методов, инструментов, позволяющих получить объективную информацию о состоянии организации, результатах ее деятельности. Результаты исследования станут основой для прогнозов, нахождения оптимальных путей развития, разработки выигрышной конкурентной стратегии. Подробнее – на бесплатном вебинаре «Как проводить оценку стоимости бизнеса».

Каких целей поможет достичь финанализ?

В попытке определить конечную цель финанализа мнения экспертов разделяются. Единственно правильной формулировки нет, но существует 3 основных точки зрения:

- это оценка прошлого, настоящего, будущего положения предприятия, прогнозирование положения на рынке капиталов;

- это получение максимального количества показателей, дающих объективную оценку о состоянии компании;

- это своевременное выявление, а затем ликвидация недостатков в финансовой деятельности компании.

В практике цели финанализа обычно не ограничиваются одной и для каждого предприятия могут отличаться.

Практика использования результатов финанализа в управлении компанией показывает, что это отличный инструмент для достижения стратегических целей бизнеса.

Задачи финансового анализа: от простого к сложному

Задачи финанализа каждое предприятие ставит для себя свои. Они зависят от конечной цели, специфики бизнеса, даже квалификации аудитора. Ведь далеко не каждый специалист владеет современными оценочными методиками и навыками, необходимыми для составления прогнозов, экспертных рекомендаций.

Комплексная программа анализа позволяет решить следующие задачи:

- определить, рассчитать основные показатели для разработки производственной стратегии, тактики на ближайший период

- экономически обосновать применяемые нормативы, планы

- проанализировать отклонения фактических показателей от запланированных

- объективно оценить эффективность использования ресурсов, активов, инвестиций

- найти проблемы, слабые места компании

- составить прогноз развития компании с учетом ключевых показателей предприятия

- представить развернутую аналитику для выбора оптимальных бизнес-решений

- разработать реальные мероприятия, позволяющие более эффективно использовать ресурсы, улучшить “финансовое здоровье” предприятия

Проблемы финанализа: когда информация уже не “на вес золота”

Опыт выполнения анализа на отечественных предприятиях показывает, что он не всегда проходит гладко. А полученная в результате информация может быть недостаточно объективной для ее дальнейшего использования. В частности компании сталкиваются со следующими проблемами:

- Аналитика сводится к констатации тенденций, а дальнейшие прогнозы с рекомендациями становятся сложновыполнимой задачей для специалистов, которым недостает узкопрофильных навыков, опыта.

- Результаты анализа могут быть некорректными из-за умышленного или случайного искажения отчетности компании.

- Используется избыточное количество коэффициентов, за счет чего необоснованно повышаются временные и ресурсные затраты на процесс.

- Зачастую отсутствуют доступные средние отраслевые показатели, что мешает провести сравнительный анализ.

- Западные показатели часто недостаточно информативны для оценки отечественных компаний.

- Исходные данные могут искажаться из-за процесса инфляции.

Обязательными условиями для преодоления этих проблем является грамотная постановка целей и задач финанализа, а также творческий подход к рутинным расчетным операциям.

Финанализ: составляющие успеха

Выживаемость предприятия в сложившейся рыночной экономике напрямую зависит от умения менеджмента объективно оценить его финансовое положение и основных конкурентов в отрасли. Для этого нужен аналитик, который имеет доступ к необходимой отчетности и документации, владеет современными оценочными методиками и сможет применить их в реальных условиях.

Хотите овладеть прикладными инструментами финансового анализа, чтобы открыть для себя новые карьерные горизонты?

Пройдите тренинг “Финансовый анализ: современные инструменты и эффективные управленческие решения”

Регистрируйтесь, чтобы бесплатно посмотреть фрагмент тренинга и лично оценить все преимущества такого формата повышения квалификации!

Источник: finacademy.net