Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 19.58 Kb.

«МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ»

Форма обучения: заочная/очно-заочная

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

ОЦЕНКА СТОИМОСТИ БИЗНЕСА

Гостиница может приносить , при полной загрузке, ежегодный потенциальный валовый доход в 5 000 000 руб. Расходы на техническое обслуживание составляют 350 000 руб., на оплату персонала 2 200 000 руб., налог на недвижимость 180 000 руб., средняя загрузка аналогичных гостиниц в данном районе 80%. Определить стоимость гостиницы, если коэффициент капитализации для аналогичных объектов составляет 12%.

- 5 000 000 * 0,8 = 4 000 000 руб.

- 4 000 000 – 350 000 -2 200 000 – 180 000 = 1270 000 руб.

- 1 270 000 /12% = 10 583 333 руб.

Какую из приводимых ниже оценок складского запаса готовой продукции необходимо включить в суммарную ликвидационную (в расчете на короткий срок ликвидации) стоимость предприятия? а) рыночную стоимость, равную 10 000 руб., полученную без учета коэффициента скрытого брака на складе , который составляет 4%, если указанный коэффициент уже учтен при расчете себестоимости продукции; б) ту же рыночную стоимость, уменьшенную на 4%; в) ликвидационную стоимость , равную 6 000 руб., полученную без учета коэффициента скрытого брака на складе, который составляет 4%, если указанный коэффициент уже учтен при расчете себестоимости продукции; в) ту же ликвидационную стоимость, уменьшенную на 4%.

14.11.17 Вебинар «РЕШАЕМ ЗАДАЧИ ПО ОЦЕНКЕ БИЗНЕСА».Часть 1.

Ответ: в суммарно ликвидационной стоимости предприятия нужно будет учитывать величину 6000 * (1-0,04)= 5760 руб.

Объект оценки — коттедж. Сопоставимый объект был продан за 1000000 руб. Сопоставимый объект имеет на 50 квадратных метров большую площадь и подземный гараж. Оцениваемый объект не имеет гаража , но имеет больший по площади земельный участок.

Из анализа продаж оценщик выяснил, что наличие большего земельного участка дает поправку в 25% к стоимости объекта, наличие гаража 100 000 руб., а каждый лишний квадратный метр площади соответствует поправке в 8 000 руб. Определить стоимость коттеджа.

Корректировка на размер участка = 1000000*25%= 250 000

Корректировка на гараж -100 000

Корректировка на площадь = -8000*50=-400000

Суммарная корректировка = 250 000-100 000 – 400 000 = -250 000 руб.

Стоимость коттеджа = 1 000 000 – 250 000 = 750 000 руб.

Вы оцениваете производственную линию по выпуску стеклянных игрушек производительностью 1000 единиц в день. Ей 4 года, она в прекрасном состоянии и соответствует современным стандартам. Однако за последние 2 года значительно возросла конкуренция со стороны зарубежных производителей. В результате этого владелец завода использует оборудование лишь на 80%.

Стоимость воспроизводства данной линии составляет 1 млн. долл. Физический износ приблизительно равен 15%. Чему равна обоснованная рыночная стоимость установленного оборудования (в пользовании), если фактор масштаба определен в размере 0,7?

ЧОУ ДПО Решение задач Практика оценки стоимости предприятия бизнеса

РС= Сзам – ФУ – ЭУ

ФУ= Сзам *ФИ = 1000*15%= 150 тыс. долл.

Кэ=(1-Np/Nн)n*100% = (1-0,8)0,7*100% = 32,4%

ЭУ= 1000*32,4%=324 тыс.долл.

Источник: topuch.com

Задача по «Оценке предприятия (бизнеса)» №8. Смотреть решение

Золотой прииск эксплуатируется таким образом, что ежегодно сумма денежных средств уменьшается на 4% с предыдущим годом. Если в следующем году прииск принесет 270 тыс. долл. денежных средств то, сколько стоит этот прииск сегодня при условии, что ставка дисконтирования 15%.

Задача 1.Золотой прииск эксплуатируется таким образом, что ежегодно сумма денежных средств уменьшается на 4% с предыдущим годом. Если в следующем году прииск принесет 270 тыс. долл. денежных средств то, сколько стоит этот прииск сегодня при условии, что ставка дисконтирования 15%.

Задача по «Оценке предприятия (бизнеса)» №9. Смотреть решение

Рассчитать средневзвешенную стоимость капитала предприятия, если оно работает за счет собственного капитала. Чистая прибыль предприятия 3 млн. руб., собственный капитал – 5 млн.руб. У предприятия есть облигационный займ 16 млн.руб. выпущенный под 18% годовых. Ставка рефинансирования 11%.

Задача 9. Рассчитать средневзвешенную стоимость капитала предприятия, если оно работает за счет собственного капитала. Чистая прибыль предприятия 3 млн. руб., собственный капитал – 5 млн.руб. У предприятия есть облигационный займ 16 млн.руб. выпущенный под 18% годовых. Ставка рефинансирования 11%.

Задача по «Оценке предприятия (бизнеса)» №1. Смотреть решение…

Предприятие выплатило дивиденды за прошлый год в размере 60 руб. на акцию. Ожидается ежегодный прирост дивидендов на 8%. Определить стоимость 1 акции (после выплаты 60 руб. дивидендов), если ставки дисконтирования составляет 16%.

Методика решения:

Формула оценки рыночной стоимости обыкновенных акций:

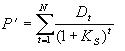

Ро = Р’ + Р»*1/(1+ Ks)^n, где:

Р’ — дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью n лет,

Р» — дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту, соответствующему концу n -ого года.

Ks – ставка дисконтирования, с помощью которого осуществляется приведение дивидендных выплат к настоящему моменту времени.

Для расчета первой компоненты необходимо просто продисконтировать все величины дивидендов, спланированные к выплате в течение первых n лет:

Расчет второй компоненты для неизменных дивидендов производится по формуле дисконтирования бесконечных дивидендов

, где:

Dt — величина дивиденда, выплачиваемого в t-ом году,

Ks- показатель дисконта, с помощью которого осуществляется приведение дивидендных выплат к настоящему моменту времени.

Если предполагается рост дивидендов с темпом g, то необходимо воспользоваться формулой Гордона и имеет следующий вид:

Величина дивиденда за прошлый год = 60 руб.

Величина дивиденда в последующий год = 60*1,08 = 64,8 руб.

Р’ = 60 * 1/(1+0,16)^1 = 51,7

Р» = 64,8/(0,16-0,08) = 810

Ро = 51,7 + 810 * 1/(1+ 0,16)^1 = 51,7 + 698,2 = 750 руб.

Вывод:стоимость 1 акции составит 750 рублей.

Определите ликвидационную стоимость предприятия (бизнеса) на основе следующих данных.

Балансовая стоимость активов и пассивов предприятия:

- Денежные средства = 150 000

- Дебиторская задолженность = 300 000

- Товарно-материальные запасы = 700 000

- Основные средства = 2 400 000

- Всего активы = 3 550 000

- Текущие обязательства = 800 000

- Долгосрочная задолженность = 850 000

- Собственный капитал = 1 900 000

1. Ликвидация активов компании и погашение ее задолженностей займет 1,5 года. Оборудование будет продано через 8 месяцев, недвижимость через 10 месяцев, товарно-материальные запасы, готовая продукция и незавершенное производство – через 1 месяц.

2. Производственная деятельность компании прекращена.

3. Оценщик сделал следующие выводы:

4. Выходные пособия и выплаты работникам будут произведены в размере 200% от средней заработной платы. Средняя заработная плата на предприятии 20 000 руб.

5. Ставка дисконтирования – 15%.

МЕТОДИКА РЕШЕНИЯ ЗАДАЧИ:

Работы по оценке включают в себя несколько этапов:

1. Берется последний балансовый отчет.

2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия требует различных временных периодов.

3. Определяется валовая выручка от ликвидации активов.

4. Оценочная стоимость активов уменьшается на величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом календарного графика ликвидации на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранения оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до его ликвидации.

6. Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного периода.

7. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами.

Ликвидационную стоимость предприятия определим по схеме:

Ликвидационная стоимость предприятия = Валовая выручка от ликвидации активов — Затраты на ликвидацию — Сумма выходных пособий и выплат работникам — Кредиторская задолженность

РЕШЕНИЕ ЗАДАЧИ:

Календарный график ликвидации активов (срок ликвидации):

- Ликвидация активов предприятия и погашение задолженности – 18 мес.

- Оборудование – 8 мес.

- Недвижимость — 10 мес.

- ТМЗ, готовая продукция и незавершенное производство – 1 мес.

Принимать в расчет при расчете стоимости ликвидируемого предприятия можно только активы, которые можно реализовать. Следовательно, малоликвидные активы, которые продать вообще проблематично и которые оценены лишь по их условной восстановительной стоимости, а также неликвидные активы, которые вообще за срок ликвидации предприятия реализовать невозможно, не следует в данном случае принимать в расчет.

Произведем корректировку балансовой стоимости активов:

Денежные средства = 150 000 – 0% = 150 000

Дебиторская задолженность = 300 000 – 20% = 240 000

Готовая продукция = 300 000 – 25% = 225 000

Сырье = 200 000 – 10% = 180 000

Прочие ТМЗ = 200 000 – 0% = 200 000

Недвижимость = 1 050 400 – 10% = 945 360

Машины и оборудование = 1 000 000 – 20% = 800 000

Прочие основные средства = 349 600 – 0% = 349 600

Определим валовую ликвидационную стоимость активов предприятия с учетом графика ликвидации и ставки дисконтирования по формуле:

PV – ликвидационная стоимость актива

FV – скорректированная балансовая стоимость

i — ставка дисконтирования

n – срок ликвидации, количество месяцев

PV «Денежных средств» = 150 000 (не подлежит дисконтированию)

PV «Дебиторской задолженности» = 240000/(1+0,15/12)^18 = 191911

PV «Готовой продукции» = 225000/(1+0,15/12)^1 = 222 222

PV «Сырья» = 180000/(1+0,15/12)^1 = 177 778

PV «Прочих ТМЗ» = 200000/(1+0,15/12)^1 = 197 531

PV «Недвижимости» = 945360/(1+0,15/12)^10 = 834 924

PV «Машин и оборудования» = 800000/(1+0,15/12)^8 = 724 319

PV «Прочих ОС» = 349600/(1+0,15/12)^18 = 279 551

Т.о. валовая выручка от ликвидации активов = 2 778 236 руб.

Определим валовую стоимость затрат на ликвидацию с учетом графика ликвидации и ставки дисконта по формуле:

PV = PMT * [(1- 1/(1+i/m)^n)/i/m]

где:

PV-стоимость-затрат-на-ликвидацию

PMT—сумма—затрат—на—ликвидацию

i—ставка—дисконтирования

m—12—месяцев

n – срок ликвидации, количество месяцев

PV «ТМЗ» = 2000(1- 1/(1+0,15/12)^1)/0,15/12 = 1975

PV «Оборудования» = 2500(1- 1/(1+0,15/12)^8)/0,15/12 = 18920

PV «Недвижимости» = 3200(1- 1/(1+0,15/12)^10)/0,15/12 = 29906

PV «Управленческие расходы» = 3200(1- 1/(1+0,15/12)^18)/0,15/12 = 20838

Т.о., итоговые затраты на ликвидацию составили 71639 руб.

Сумма выходных пособий и выплат работникам: 20000*200% = 40000 руб.

Кредиторская задолженность = 800000+850000 = 1650000

Определим ликвидационную стоимость предприятия:

Ликвидационная стоимость предприятия = Валовая выручка от ликвидации активов — Затраты на ликвидацию — Сумма выходных пособий и выплат работникам — Кредиторская задолженность

ЛС предприятия = 2778236 – 71639 – 40000 – 1650000 = 1016597

Вывод: ликвидационная стоимость предприятия составила 1 016 597 рублей.

Источник: allrefrs.ru

Задача 2. Оценка стоимости бизнеса в рамках доходного подхода

Период, на который можно с достаточной долей вероятности спрогнозировать развитие социально-экономической ситуации, составляет 5 лет. Безрисковая ставка дохода составляет 5,79%.

Деятельность предприятия сопровождается определенными рисками, которые заключаются в:

— инфляционных процессах, которые за последний год обесценили покупательную способность денежных средств на 6,32%;

— собственном риске ведения бизнеса, которые установился на уровне 8,12%.

На балансе предприятия числятся нефункционирующие активы, которые могут быть реализованы на рынке:

— складское помещение стоимостью 3 340 тыс. руб.;

— промышленный пресс, который моет быть продан по цене лома за 128 тыс. руб.

У предприятия наблюдается дефицит собственного оборотного капитала в размере 540 тыс. руб., а также предприятие имеет долгосрочные долговые обязательства в размере 5 450 тыс. руб.

По условиям задачи требуется определить стоимость бизнеса методом доходного подхода.

Ход решения задачи:

Таблица 5 – Алгоритм корректировки базовых показателей для условий задачи 2

| Показатель | Значение показателя |

| Действительный (эффективный) валовой доход в 1-ый год ретроспективного периода, тыс. руб. | |

| Действительный (эффективный) валовой доход в 2-ой год ретроспективного периода, тыс. руб. | |

| Действительный (эффективный) валовой доход в 3-ий год ретроспективного периода, тыс. руб. | |

| Действительный (эффективный) валовой доход в 4-ый год ретроспективного периода, тыс. руб. | |

| Действительный (эффективный) валовой доход в 5-ый год ретроспективного периода, тыс. руб. | |

| Расходы на ведение бизнеса и производство и реализацию продукции в 1-ый год ретроспективного периода, тыс. руб. | |

| Расходы на ведение бизнеса и производство и реализацию продукции в 2-ой год ретроспективного периода, тыс. руб. | |

| Расходы на ведение бизнеса и производство и реализацию продукции в 3-ий год ретроспективного периода, тыс. руб. | |

| Расходы на ведение бизнеса и производство и реализацию продукции в 4-ый год ретроспективного периода, тыс. руб. | |

| Расходы на ведение бизнеса и производство и реализацию продукции в 5-ый год ретроспективного периода, тыс. руб. | |

| Безрисковая ставка доходности, % | |

| Инфляция, % | 5,8 |

| Собственный риск ведения бизнеса, % | 8,4 |

| Величина нефункционирующих активов, тыс. руб. | |

| Дефицит собственного оборотного капитала, тыс. руб. | |

| Долгосрочные долговые обязательства, тыс. руб. |

Длительность прогнозного периода для оцениваемого объекта недвижимости определена сроком в 5 лет, поскольку именно на этот период можно с достаточной долей вероятности спрогнозировать развитие социально-экономической ситуации.

где CIF1, CIF2, …, CIFn – суммы денежных доходов от ведения бизнеса, полученные в предыдущих годах; CIFn-1 — суммы денежных доходов от ведения бизнеса, полученные в предпоследнем году от момента оценки стоимости бизнеса; n – количество ретроспективных периодов, за которые рассчитывались темпы роста денежных доходов.

Расчет ретроспективных темпов изменения расходов бизнеса на производство и реализацию продукции (ICOF) проводится с использованием формулы (19):

где COF1, COF2, …, COFn – суммы затрат на ведение бизнеса и производство и реализацию продукции, израсходованные в предыдущих годах; COFn-1 — суммы расходов бизнеса в предпоследнем году от момента оценки стоимости бизнеса; n – количество ретроспективных периодов, за которые рассчитывались темпы изменения расходов

2. Дальнейшее решение задачи сводим в табличную форму (табл. 6), последовательно занося в нее прогнозные суммы денежных доходов (по формуле (20)), расходов на ведение бизнеса и производство и реализацию продукции (по формуле (21)).

Формула (20) для расчета прогнозных сумм денежных доходов бизнеса от производства и реализации продукции:

где CIFфакт. – суммы денежных доходов, полученных бизнесом в последний год ретроспективного анализа.

Формула (21) для расчета прогнозных сумм расходов на ведение бизнеса и производство и реализацию продукции:

где COFфакт. – затраты на ведение бизнеса и производство и реализацию продукции, израсходованных в последний год ретроспективного анализа.

Расчёт величины чистого денежного потока для каждого года прогнозного периода производится по формуле(22):

,

Таблица 6 – Расчет величины денежного потока, генерируемого объектом оценки

| Показатели | Прогнозный период, годы | Пост-прогноз | ||||

| Денежные доходы от ведения бизнеса (CIF), тыс. руб. | 46063,60 | 50762,09 | 55939,82 | 61645,68 | 67933,54 | 74862,76 |

| Расходы на ведение бизнеса и производство и реализацию продукции (COF), тыс. руб. | 25851,56 | 28079,96 | 30500,45 | 33129,59 | 35985,36 | 39087,30 |

| Чистый денежный поток (NOI) | 20212,04 | 22682,13 | 25439,37 | 28516,09 | 31948,18 | 35775,46 |

3. Определение ставки дисконтирования с использованием факторного метода расчета осуществляется по формуле (23):

где rбр – безрисковая ставка доходности, коэфф.; Inf — ожидаемый темп инфляции, коэфф.; Rспец. – премия за специфический риск вложения в бизнес (определяется индивидуально для каждого предприятия), коэфф.

4. Расчёт величины стоимости бизнеса в постпрогнозный период производится по формуле (24), что требует дополнительных расчетов долгосрочных темпов роста денежного потока в постпрогнозном периоде (t). Данный показатель рассчитывается по модели Гордона. Как следует из предварительных расчетов, в течение всего прогнозного периода бизнес генерирует положительный чистый денежный поток, т.е. VРР последних двух лет > 0. Следовательно, воспользуемся формулой (26) для расчета t:

Тогда стоимость бизнеса в постпрогнозный период составит:

5. Определение предварительной стоимости бизнеса наиболее целесообразно также свести в таблицу. Расчет предварительной стоимости бизнеса представлен в таблице 7.

Расчёт текущих стоимостей будущих денежных потоков (PV) и стоимости в постпрогнозный период осуществляется по формуле(27):

где DF – коэффициент текущей стоимости единицы с учётом выбранной ставки дисконтирования r.

Затем суммированием величин текущих стоимостей денежных потоков определяется предварительная стоимость бизнеса путем суммирования текущих стоимостей денежных потоков прогнозного периода и текущей стоимости предприятия в остаточный период по формуле(28):

Таблица 7 – Расчёт текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период

| Показатель | Прогнозный период, годы | Постпрогноз | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| Денежные доходы от ведения бизнеса, тыс. руб. | 46063,60 | 50762,09 | 55939,82 | 61645,68 | 67933,54 | 74862,76 |

| Расходы на ведение бизнеса и производство и реализацию продукции, тыс. руб. | 25851,56 | 28079,96 | 30500,45 | 33129,59 | 35985,36 | 39087,30 |

| Чистый денежный поток, тыс. руб. | 20212,04 | 22682,13 | 25439,37 | 28516,09 | 31948,18 | 35775,46 |

| Ставка дисконтирования (r) | 22,71 | 22,71 | 22,71 | 22,71 | 22,71 | 22,71 |

| Коэффициент дисконтирования (DF) | 0,8149 | 0,6641 | 0,5412 | 0,4410 | 0,3594 | 0,3594 |

| Текущая стоимость денежных потоков и реверсии (PV) | 16471,39 | 15063,17 | 13768,13 | 12577,11 | 11483,06 | 10479,04 |

| Предварительная стоимость бизнеса | 79841,9 |

6. Внесение итоговых поправок и определение окончательной стоимости бизнеса. На балансе предприятия числятся нефункционирующие активы, а именно неиспользуемое производственное помещение, которое может быть продано по рыночной цене, и технологическое оборудование, которое может быть продано по цене металлического лома. Также у предприятия наблюдается дефицит собственного оборотного капитала и наличие долгосрочных долговых обязательств.

В этом случае, расчет окончательной стоимости бизнеса проводится по формуле (29):

где СНФА – величина нефункционирующих активов (недвижимость, машины и оборудование); ССОК – величина избытка или дефицита собственного оборотного капитала предприятия (избыток собственного оборотного капитала должен быть прибавлен, а дефицит – вычтен из величины предварительной стоимости); СДДО — величина долгосрочных долговых обязательств бизнеса.

Таким образом, стоимость оцениваемого бизнеса, рассчитанная в рамках доходного подхода, составляет 77961,9 тыс. руб.

Источник: megaobuchalka.ru