Заработать деньги без каких-либо вложений хотят многие. Именно на этом стремлении построены все финансовые пирамиды. Но если рассматривать легальные варианты, можно найти несколько вариантов, когда будет выгодно взять кредит и положить под проценты.

26.05.23 72838 5 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Бробанк рассмотрел несколько схем заработка на заемных деньгах, когда вкладчику удастся получить определенную прибыль.

Куда вложить кредитные деньги

Кредитные деньги заемщик может использовать на свое усмотрение. Не обязательно тратить всю сумму на покупки, ее можно вложить и попытаться на этом заработать. В этом случае заемщик платит по кредиту и при этом получает прибыль от инвестирования.

Наиболее традиционный способ вложения, который рассматривают в первую очередь – банковский вклад. Это наиболее безопасный вариант, который не требует никаких специальных знаний от вкладчика. Кроме того деньги на вкладах застрахованы на сумму до 1,4 млн рублей, поэтому даже при банкротстве государство компенсирует клиенту вклад до этой суммы. Но кроме вкладов деньги, взятые в кредит, можно инвестировать в паевые фонды, МФО, кредитные кооперативы. Заемщик также может оформить доверительное управление своими финансами.

Стоит ли брать кредит для бизнеса? ТОП причин ЗА и ПРОТИВ. Гусейн Иманов.

Расчеты по взятому кредиту и депозиту

Чтобы понять, можно ли заработать деньги, если оформить одновременно кредит и депозит, понадобится провести несколько расчетов. При этом самую значимую роль оказывают два фактора:

- способ погашения;

- какие средства идут на погашается кредит.

Также на расчет влияет сумма и срок. Более выгодным депозитом будет вариант с капитализацией процентов.

Аннуитетный способ погашения

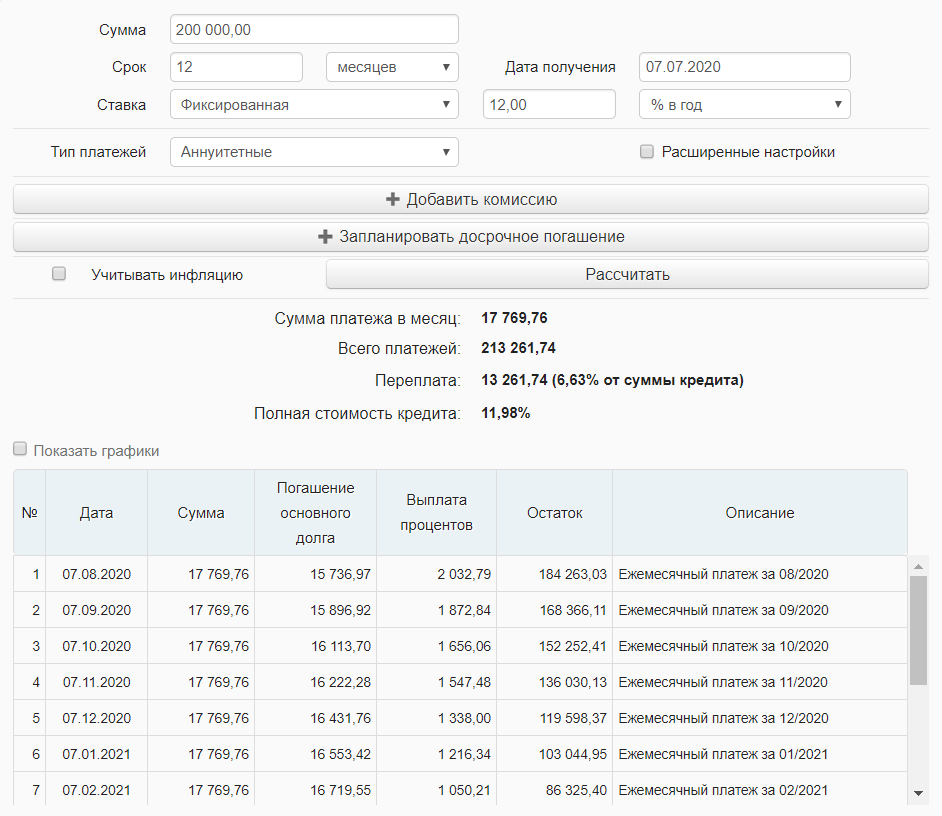

- Сумма – 200 тысяч рублей.

- Срок погашения – 1 год.

- Ставка – 12%.

- Аннуитетный способ погашения.

С помощью онлайн-калькулятора рассчитаем ежемесячный платеж – он будет равен 17 769,76 рублей. Переплата по задолженности составит 13 261,74 руб., это равняется 6,63% от всей кредитной суммы.

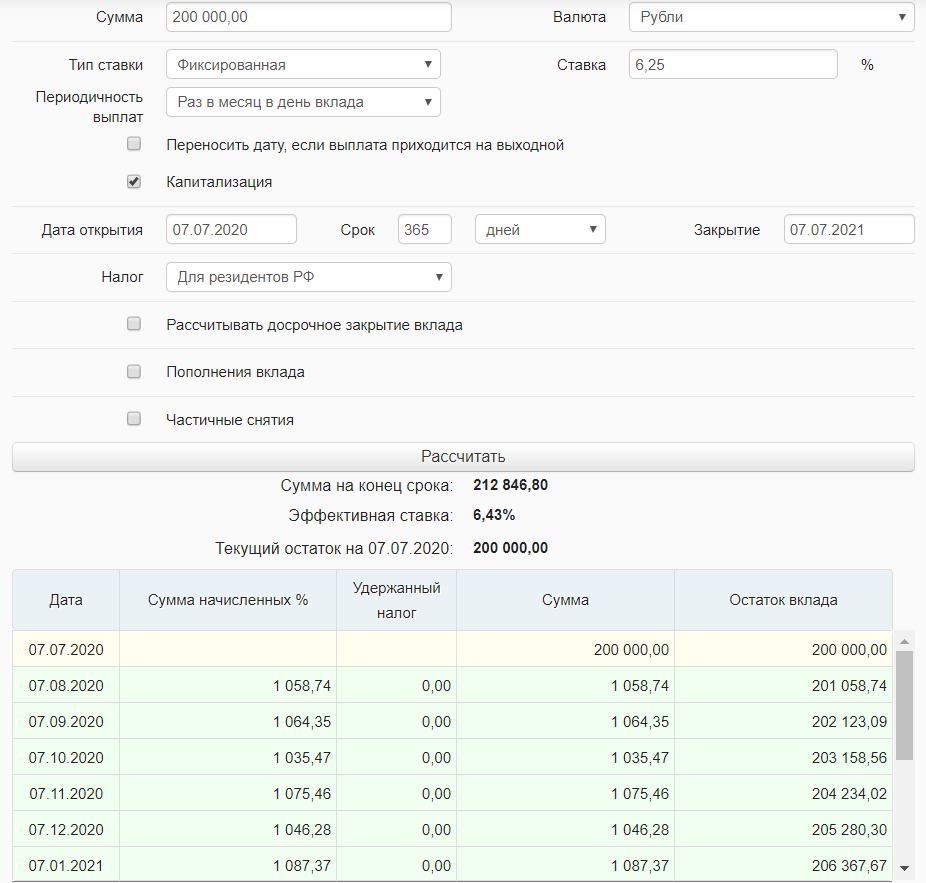

Оформленные в кредит деньги вложим на вклад со ставкой 6,25% годовых с возможностью частичного снятия. Производим расчет так же в онлайн-калькуляторе.

При таких условиях годовая прибыль составит 12 846,80 рублей. Но этот расчет не учитывает, что нужно снимать средства для погашения ежемесячного платежа. То есть на вкладе не будут лежать 200 тысяч рублей в течение всего срока действия.

Стоит брать кредит на бизнес? Все за и против //16+

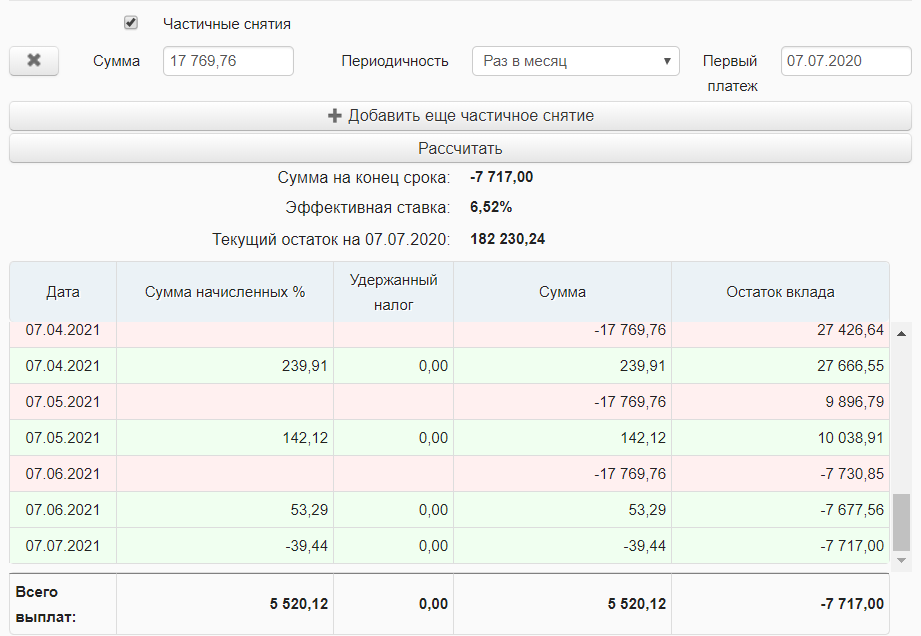

Получаем результат, при котором к концу действия вклада на счету не останется денег. Кредит придется погашать собственными средствами. Убыток составит 7717 рублей. Таким образом заработать на оформлении кредита и вложении денег под проценты в банке не получится. Этот способ будет действовать, только если годовая прибыль будет выше 6,25%.

Более интересный вариант получится, если гасить кредит не за счет денег на вкладе, а из других поступлений, например из заработной платы. В этом случае убыток окажется меньше. Он составит всего 12846,8 — 13261,74 = -414,94 рублей.

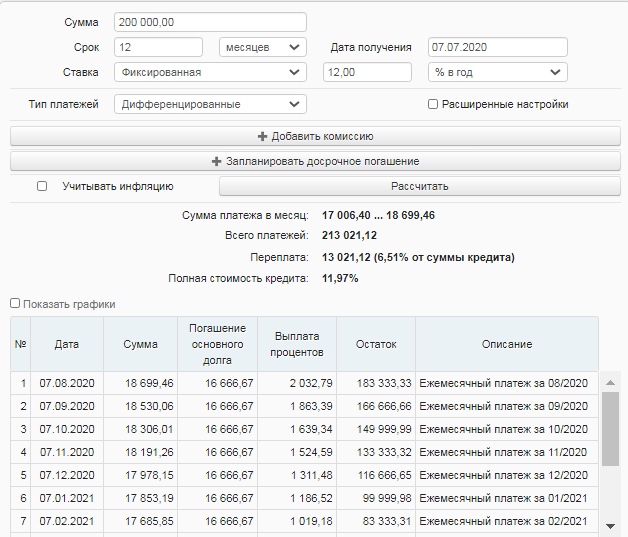

Дифференцированный способ погашения

Все условия по кредиту оставляем прежние, меняем только способ погашения на дифференцированный. Также оставим допущение, что кредит закрывают за счет посторонних поступлений, а не из денег вклада. Итоговая переплата в этом случае будет меньше – 13 021,12 рублей, это 6,51% от суммы кредита. Убыток составит 12 846,8 — 13 021,12 = -174,32 рубля.

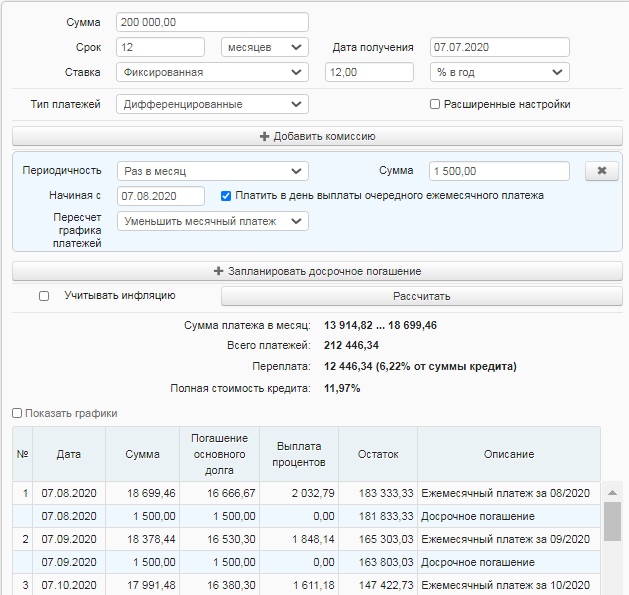

Если получится гасить кредит с опережением графика, можно выйти на прибыль. Для этого достаточно вносить ежемесячно на 1 500 рублей больше, чем установлено по графику. Итоговая переплата окажется еще ниже – 12446,34 рубля, это 6,22% от суммы кредита. При таких условиях прибыль за год составит 12846,8 — 12446,34 = 400,46 рублей.

В любом случае сложно назвать такое вложение выгодным. Инфляция уменьшает реальный прирост. Поэтому такая стратегия может оказаться подходящей только для накопления и сбережения, например на первоначальный взнос по ипотеке или на финансовую подушку безопасности.

На самом деле выгоднее открыть пополняемый вклад или карту с начислением процентов на остаток средств и вносить деньги с зарплаты без расходов на обслуживание кредита. Можно настроить автоматический платеж в интернет-банке, когда при поступлении зарплаты деньги будут автоматически переводиться на вклад или карту с процентом на остаток. Такой вариант подойдет тем, кому сложно удержаться от излишних трат, то есть для наработки финансовой дисциплины.

Кредитка и накопительная карта

Более выгодный вариант получения прибыли – оформить не потребительский кредит и вклад, а кредитную и накопительную карты. В этом случае подойдут кредитки с беспроцентным или льготным периодом, когда взять заемные деньги можно, но платить за это не нужно.

- Оформить карту УБРиР банка с льготным периодом в 240 дней или кредитку Тинькофф Платинум, у которого льготный период длится до 12 месяцев.

- Взять 200 000 рублей в кредит.

- Оформить накопительную карту с процентом на остаток, к примеру, дебетовую карту «Польза» от Хоум Кредит Банка с 10% на остаток или ЛокоБанка «Максимальный доход» с таким же процентом. Положить на нее деньги.

- В течение беспроцентного срока вносить минимальный платеж максимально близко ко дню погашения в банк, который выпустил кредитку, не допуская просрочки.

Если качественно соблюсти все условия по минимальному платежу и сроку, за кредитку вообще не придется платить, а по накопительной карте будут начисляться проценты. В этом способе все зависит от дисциплины заемщика и умения соблюдать все условия.

- расходы на обслуживание карт;

- возможные проценты при снятии средств с накопительной карты для погашения минимального платежа по кредитке;

- расходы за обналичивание суммы займа с кредитки, бесплатно деньги можно снять в очень редких случаях;

- проценты, которые снимают при зачислении средств на списание минимального платежа.

Если проводить операции через интернет-банк или пользоваться системой быстрых платежей, можно уменьшить затраты. Все платежи и комиссии лучше узнать заранее, чтобы максимально снизить все сопутствующие расходы. Если появятся вопросы, удобнее всего их уточнить по горячей линии обслуживающего банка.

Паевые фонды

Паевые фонды – другой способ вложения денег под проценты, который рискованнее банковского вклада, средства пайщиков не защищены государством. Однако доходность по ПИФам может доходить до 40% в год, а вкладов с такими ставками не бывает. Чтобы получить такую высокую прибыль, нужно грамотно подходить к выбору фонда. Если вложить деньги в неэффективный фонд, можно уйти в убыток.

- Уровень прибыльности фонда в последние 3 года.

- Во что инвестируют деньги вкладчиков – акции, облигации, драгметаллы.

- Условия входа в паевой фонд и выхода из него.

- Риски, которые несет вкладчик.

После изучения этой информации выбирайте фонд, который подходит по уровню риска и доходности. Самыми неэффективными и нестабильными на данный момент стали фонды, которые инвестируют в сырьевые ресурсы и высокоточную технику. Цены на драгоценные металлы тоже не постоянные. Выгоднее всего вкладывать в фонды, связанные с недвижимостью или высоколиквидными акциями.

| Преимущества | Недостатки |

| Деньгами управляют грамотные специалисты, которые обладают навыками для работы с финансами | Если фонд не получает доход, пайщик несет убытки |

| Условия для входа в паевой фонд приемлемы для всех: от 100 до 50 000 рублей | Если захотите выйти из фонда до истечения 3 лет, с вложенных средств снимут комиссию в размере 0,5-1,5% |

| Высокая прибыль | С полученной прибыли обязательно платить подоходный налог |

Принцип оплаты налога такой: например, в фонд вложено 50 тысяч рублей и за год получена прибыль в размере 30%. То есть заработано 15 тысяч рублей. Налог взимают именно с этой суммы. Для граждан РФ подоходный налог 13%, нужно заплатить 15000 * 13% = 1950 рублей.

Часто организация, в которую инвестируют деньги, самостоятельно выплачивает НДФЛ за своих вкладчиков. Но в условиях договора это может быть не указано. В таком случае платить в бюджет придется самому.

Микрофинансовые организации

Можно взять кредит и вложить деньги под проценты, инвестируя в микрофинансовую организацию. Некоторые МФО могут установить процентную ставку в размере 15-25%. Те деньги, которые вкладчик инвестирует в организацию, уходят на предоставление займов клиентам МФО.

Рискованно сотрудничество с малоизвестными или сомнительными микрофинансовыми компаниями. У них может быть плохо организована работа с проблемными кредитными портфелями, поэтому высока вероятность потерять вложенные деньги. Узнайте, как выбрать МФО для инвестирования, и какие риски возникают для вкладчика. Узнайте список лучших МФО для инвестиций в 2020 году.

- быть гражданином РФ.

- инвестировать минимум 1,5 миллиона рублей.

- Связаться с сотрудниками МФО и обсудить условия инвестирования.

- Подписать договор и отсканировать его. Электронную версию документа прислать сотрудникам МФО.

- Внести установленную по договору сумму.

Перед тем как подписать договор, внимательно его изучите. Недобросовестные микрофинансовые компании могут попытаться переложить часть проблемного кредитного портфеля на вкладчика. Если процент просрочки с момента вложения денег увеличился на 5%, то инвестор получит не обещанные 25%, а только 20%.

Обязательно проверяйте, включена ли микрофинансовая организация в госреестр ЦБ РФ, который дает право на осуществление деятельности. Если компании в списке нет, она работает нелегально. Соответственно, если вдруг МФО перестанет существовать, вернуть деньги будет очень сложно. Бробанк еженедельно обновляет перечень закрытых МФО, заранее проверьте, нет ли в нем той организации, которая выбрана для инвестирования.

Помните, что инвестиции в МФО не застрахованы и с полученной прибыли необходимо оплатить НДФЛ. Высокий порог в 1,5 млн рублей установлен для того, чтобы уменьшить число инвесторов, у которых низкая финансовая грамотность.

Кредитные кооперативы

- учредительные документы кредитного кооператива;

- данные о членстве в СРО;

- сумму капитала;

- срок работы.

На основании полученной информации принимайте решение, стоит ли вкладывать деньги в кооператив.

Кредитные кооперативы и МФО слабо конкурируют с банками. Условия и требования к клиентам в МФО минимальные, открыть вклад можно моментально. Банки предоставляют заемные средства под относительно небольшую процентную ставку, поэтому большой прибыли не будет. Кредитные кооперативы, как и МФО, не запрашивают большое количество документов у вкладчика, но инвестор сам отвечает за все свои риски.

Деньги вкладчика не застрахованы государством. Кроме того с полученной прибыли также придется платить подоходный налог в размере 13%, если эта функция не возложена на кредитный кооператив.

Оформление доверительного управления

Еще один способ – взять кредит и перевести деньги в компанию, которая занимается доверительным управлением, так называемый private banking. Сумма первого взноса зависит от размера компании. Обычно платеж составляет около 15 тысяч рублей.

- Можно забрать вложенные деньги вместе с прибылью без оплаты комиссии.

- Вкладчик сам определяет, какую сумму допустимо потерять во время торгов. Рекомендуют устанавливать около 10%.

- Можно контролировать биржевую торговлю онлайн.

- Деньги вкладчика инвестируют в разные фонды, чтобы снизить риски.

Компании, которые занимаются доверительным управлением могут оплачивать налоги за клиентов. Если нет, придется оплачивать 13% НДФЛ самостоятельно. За услуги компания берет около 15% от инвестиционной прибыли вкладчика.

Как и везде, нужно тщательно изучить уставные документы компании, проанализировать эффективность инвестирования. Лучше выбирать надежных брокеров, но первый взнос у них достаточно большой – около 100 тысяч рублей. Поэтому новички в инвестировании сотрудничают с менее крупными компаниями. Риски при таком вложении высокие, деньги не застрахованы государством, но и доход можно получить выше, чем по банковскому вкладу.

Средства можно выводить в полном или частичном размере для оплаты ежемесячного платежа по кредиту. Например, при вложении 50 тысяч заемных рублей в надежную компанию, можно получать ежедневный доход. Если ежемесячная прибыль дойдет 20%, вкладчик получит 10 тыс. рублей. Эти деньги можно снять и оплатить ими кредит.

Примерно за полгода задолженность получится полностью погасить, при этом первоначальная сумма инвестирования останется неизменной. Получать доход даже после закрытия кредита.

Новичку рассчитывать на сверхприбыль достаточно сложно. Предварительно придется изучить сферу. Как и любое инвестирование с высокой прибылью вложение может принести убытки, к этому надо быть готовым. А платить по кредиту все равно придется.

Дополнительный вариант заработка – внести кредитные деньги на ИИС. Узнайте о том, как работают индивидуальные инвестиционные счета и за счет чего формируется прибыль вкладчика.

Источник: brobank.ru

Как выгодно вложить свободные деньги: сделать вклад или погасить кредит?

Кредита под залог депозита

Кредитная политика банков на сегодняшний день такова, что кредиты предпринимателям получить крайне тяжело. Особенно не просто приходится владельцам среднего и малого бизнеса. Безусловно, любой вид частного бизнеса напрямую ассоциируется с риском, причем в основном это риск потери денежных средств.

К тому же бизнесмены зачастую не могут документально подтвердить уровень своих личных доходов, что еще более делает их репутацию для кредитного учреждения невыгодной. Именно поэтому банк устанавливает крайне жесткие условия для выдачи кредитов частным предпринимателям. Однако предпринимателям совсем не обязательно оформлять займ на тех же условиях, что и рядовым заемщикам, возможно, стоит задуматься о получение кредита под залог имеющихся депозитов.

- Ипотека

- Залоговый кредит

- Потребительский кредит

- Бизнес кредит

- Недвижимость

Поделись с друзьями

Похожие статьи

Залоговый кредит

06 июня 7840

Кредит под залог от Частного…

Достаточно часто, пытаясь оперативно решить накопившиеся финансовые проблемы, люди принимают решение оформить кредит под залог от частного…

Читать далее

Залоговый кредит

06 июня 3400

Взять кредит под залог квартиры

Кредит под залог недвижимости – это денежные средства, которые выдаёт банк или инвестор под залог имущества клиента, в частности, квартиры.…

Читать далее

Залоговый кредит

Кредит под залог Комнаты

Сегодня банковский кредит уже прочно закрепился в качестве удобной формы получения средств для решения финансовых задач. Взять кредит…

Читать далее

Получите бесплатную

консультацию нашего эксперта

Укажите контактные данные.

Через 30 минут с вами свяжется специалист

по кредитованию и ответит на ваш вопрос

- Бизнес-кредит

- Для ИП

- На покупку готового

- На развитие

- На открытие

- Для малого бизнеса

- Без залога

- Потребительский кредит

- Рефинансирование

- Взять кредит

- До 250 000 руб.

- До 300 000 руб.

- До 500 000 руб

- На 3000000 рублей

- По паспорту

- С низкой процентной ставкой

- Под маленький процент

- Помощь в получении кредита

- Оставить отзыв

- Политика конфиденциальности

- Вопрос-ответ

- Сотрудничество

- Контакты

Время работы:

Пн.-пт. 09:30-19:00

Сб. 10:00-19:00

Сайт ООО «Финансовый сервис» носит исключительно информационный характер

и ни при каких условиях информационные материалы и условия кредитования, размещенные на сайте, не являются публичной офертой, определяемой положениями Статей 435 и 437 Гражданского кодекса РФ.

Источник: finsr.ru