Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

- НДФЛ (для ИП).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Кто имеет право применять УСН в 2023 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 219,2 млн руб. (базовая сумма 200 млн руб. корректируется на коэффициент-дефлятор 1,096).

- Количество сотрудников — не более 130 человек.

- Стоимость основных средств — не более 150 млн руб.

- Доля участия других организаций — не более 25% (условие для юридических лиц).

Обратите внимание, что с 2021 года изменились лимиты на применение УСН и появились повышенные налоговые ставки. По общему правилу, если доход с начала года укладывается в диапазон 150-200 млн рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется.

Упрощенка для ИП, что нужно знать предпринимателю?

При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено. Указанные лимиты дохода подлежат корректировке на коэффициент-дефлятор, установленный Минэкономразвития на текущий год.

Об изменениях налоговых ставок и лимитов на УСН c 2021 года, читайте здесь.

Примечание: для действующих организаций и ИП лимит дохода, позволяющего перейти на УСН, составляет 112,5 млн руб. Это значение для перехода на УСН не подлежало корректировке в соответствии с инфляцией. Но начиная с 1 января 2020 года предельный доход вновь корректируется на коэффициент-дефлятор, установленный Минэкономразвития.

Отметим, что совсем недавно Минфин поменял свое мнение относительно того, коэффициент за какой год нужно применять для расчета предельного дохода. Ранее в ведомстве считали, что для применения УСН со следующего года доход за 9 месяцев текущего года нужно умножить на дефлятор также текущего года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год был установлен коэффициент-дефлятор, равный 1. Поэтому с 2021 года применять УСН смогли лишь те субъекты, чей предельный доход за январь-сентябрь 2020 был не более 112,5 млн рублей.

В 2021 году Минфин разрешил использовать для расчета коэффициент следующего года (письмо от 26.11.2021 № 03-11-06/2/95943). Поэтому для перехода на УСН с 2023 года предельное значение дохода за 9 месяцев 2022 года должно составлять 112,5 млн руб. х 1,257 (дефлятор на 2023 год) = 141,41 млн руб. Этот же коэффициент применяется и к лимитам годового дохода, который дает право применять УСН.

Налоговое законодательство позволяет ИП совмещать упрощенную и патентную системы налогообложения, о том как это сделать читайте в этой статье.

Кто не может применять УСН

C 1 января 2023 года в соответствии с законом от 09.03.2022 № 47-ФЗ упрощенную систему запретили для компаний, которые делают и / или продают ювелирные и другие изделия из драгоценных металлов. ИП из этой отрасли также нельзя теперь применять и патентную систему.

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2020 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН, а также ИП на НПД.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 130 человек (лимит вырос с 2021 года).

- Организации остаточная стоимость основных средств которых превышает 150 млн руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход в 2022 году превысит 219, 2 млн руб. (200 млн руб. × 1,096).

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (базовая ставка налога 6%).

- Доходы, уменьшенные на величину расходов (базовая ставка 15%).

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Это может быть интересно

Налоговые ставки

Для УСН с объектом «доходы» базовая ставка налога равна 6%, однако она может быть уменьшена региональными властями до 1%. С 2021 года введена повышенная ставка налога — 8%. Порядок применения ставок такой:

- Первоначально налог считается по обычной ставке (6% или ниже — зависит от региона и деятельности).

- Если доход с начала года превысил базовый в 150 млн руб. (в 2023 году — 150 млн х 1,257 = 188,55 млн руб.) или среднесписочная численность работников стала более 100 человек, то начиная с периода, в котором произошло это превышение, и до конца года, налог при УСН нужно считать по ставке 8%.

- Если доход с начала года превысил базовый в 200 млн руб. (в 2023 году — 200 млн х 1,257 = 251,4 млн рублей) или среднесписочная численность работников стала более 130 человек, то право применять УСН утрачивается.

Для УСН с объектом «доходы минус расходы» базовая ставка налога равна 15%, но она может быть уменьшена региональными властями до 5%. С 2021 года введена повышенная ставка налога — 20%. Порядок применения ставок такой:

- Первоначально налог считается по обычной ставке (15% или ниже — зависит от региона и деятельности).

- Если доход с начала года превысил базовый в 150 млн руб. (в 2023 году — 188,55 млн руб.) или среднесписочная численность работников стала более 100 человек, то начиная с периода, в котором произошло это превышение, и до конца года, налог при УСН нужно считать по ставке 20%.

- Если доход с начала года превысил базовый в 200 млн руб. (в 2023 году — 251,4 млн рублей) или среднесписочная численность работников стала более 130 человек, то право применять УСН утрачивается.

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2023 году

Чтобы перейти на упрощенку, необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Чтобы перейти на УСН с 2023 года, подать уведомление нужно было до 9 января 2023 (срок перенесен, поскольку 31 декабря 2022 был выходным днем). Если вы не успели этого сделать, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН, действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает базовое значение 112,5 млн руб., скорректированное на коэффициент-дефлятор (условие действует только для организаций).

- Количество сотрудников не более 130 человек.

- Стоимость основных средств не превышает 150 млн руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь.

Расчет налога по УСН в 2023 году

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2023 году

Важно: с 2023 года изменится порядок уплаты всех налогов, в том числе при УСН. Вводится единый налоговый счет, через который необходимо перечислять налоги и взносы. Платить авансовые платежи нужно до 28 числа месяца, следующего за отчетным. Перечислить налог по итогам года необходимо в такие сроки: для организаций — до 28 марта, для ИП — до 28 апреля следующего года.

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2023 г. с учетом переноса из-за выходных дней:

| Календарный год 2022 | Для ИП – 28 апреля 2023 года |

| Для организаций – 28 марта 2023 года | |

| 1 квартал | до 28 апреля 2023 года |

| Полугодие | до 28 июля 2023 года |

| 9 месяцев | до 30 октября 2023 года |

| Календарный год 2023 | Для ИП – 29 апреля 2024 года |

| Для организаций – 28 марта 2024 года |

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также при расчете налога по УСН можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

Пример учета убытка прошлых лет

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2022 года может быть уменьшена на сумму минимального налога, уплаченного за 2021 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2022 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2023 году

Налоговая декларация

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Организации должны подавать годовую декларацию по УСН не позже 25-го марта, а индивидуальные предприниматели – не позже 25-го апреля. Сроки сдачи декларации при закрытии бизнеса или в случае утраты права на УСН не изменятся.

Крайний срок сдачи декларации УСН в 2023 году:

| 2022 год | Для ИП – 25 апреля 2023 года |

| Для организаций – 27 марта 2023 года | |

| 2023 год | Для ИП – 25 апреля 2024 года |

| Для организаций – 25 марта 2024 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Учет доходов и расходов (КУДиР)

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР). Заверять в налоговой инспекции КУДиР не нужно.

Бухгалтерский учет и отчетность

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской и налоговой отчетности в календаре бухгалтера.

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Обратите внимание, в 2023 году онлайн-кассы обязаны применять все организации и ИП на УСН, осуществляющие расчеты с физическими лицами.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ). Поэтому организации не могут совмещать упрощенку с иными системами, а ИП вправе совмещать ее только с ПСН.

Раздельный учет

При совмещении налоговых режимов УСН и ПСН необходимо отделять доходы и расходы. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 200 млн рублей (в 2023 году — 251,4 млн рублей) или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 200 млн рублей (в 2022 году — 251,4 млн рублей).

- Средняя численность сотрудников составила больше 130 человек.

- Стоимость основных средств превысила 150 млн рублей.

Начиная с того квартала, в котором ИП и ООО перестали отвечать указанным условиям, они переводятся на ОСН.

Переход на другой налоговый режим

Добровольно отказаться от УСН можно только со следующего года. При этом организации могут перейти на основную систему (ОСНО) или на уплату сельскохозяйственного налога (ЕСХН). У ИП больше возможностей — кроме ОСНО и ЕСХН, они могут выбрать налог на профессиональный доход (НПД) или патентную систему (ПСН). Покупку патента можно совмещать с УСН, а все остальные режимы — нельзя.

Подробнее о применении патента в 2023 году читайте в этой статье.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учета УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Источник: www.malyi-biznes.ru

Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

- штат сотрудников — меньше 100 человек;

- доход за календарный год — не более 150 млн рублей.

Упрощёнка бывает двух видов:

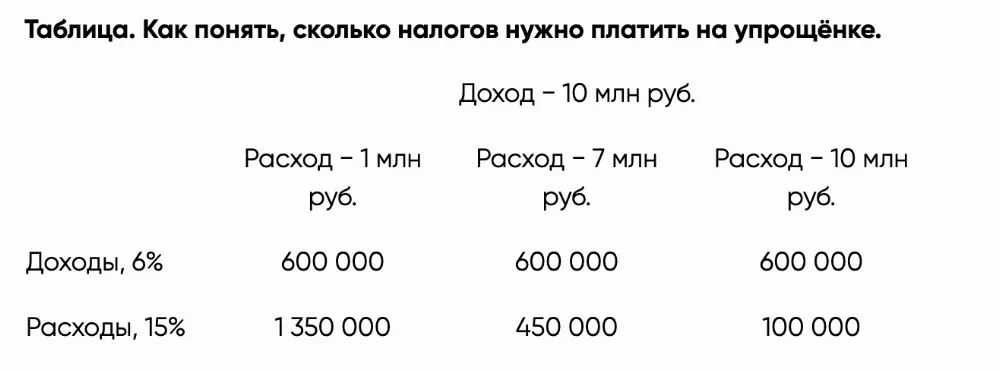

- Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

- Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

- В момент регистрации бизнеса. Предприниматель или учредитель компании подают заявление на упрощёнку одновременно с документами на регистрацию или в течение 30 дней после.

- Перед новым календарным годом. Предприниматель или директор компании подают заявление на упрощёнку в текущем году, чтобы с 1 января следующего года перейти на упрощёнку.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону.

Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

По системе «доходы минус расходы» за месяц Дмитрию начислят (4 000 000 − 3 000 000 − 500 000) х 15% = 75 000 руб. налогов по упрощёнке. Если бы он работал на УСН «доходы», то ему бы начислили 4 000 000 х 6% = 240 000 руб.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

- экономически обоснованы;

- направлены на получение дохода;

- подтверждаются чеками, платёжками, накладными и другими документами.

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но штате компании работает 10 человек, фонд оплаты труда составляет 2,7 млн руб. в год. Получается, что работать на системе «доходы минус расходы» компании выгоднее: платить придётся только (5 000 000 − 2 700 000 − 1 000 000) х 15% = 195 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты:

- #индивидуальный предприниматель

- #УСН

- #УСН доходы — расходы

- #Делобанк

Источник: www.klerk.ru

Упрощенная система налогообложения 15 процентов для ИП и ООО (УСН «Доходы минус расходы»): когда выгодна и как считать налог

УСН 15 процентов для ИП и ООО («Доходы минус расходы») — это специальный режим с налоговой ставкой 15%. Это одна из двух разновидностей упрощенной системы налогообложения. Главное отличие между ними заключается в определении налоговой базы для расчета налога. Если в случае с УСН «Доходы» налог рассчитывается с дохода компании, то при данном режиме налогооблагаемую базу составляет разница между доходами и расходами. Узнайте, что считается доходами и расходами, как их учитывать и как считать сумму налога в разных ситуациях.

- Когда УСН 15% выгоднее УСН 6%

- Условия применения и порядок перехода на УСН 15%

- Что считается доходами и расходами на данном налоговом режиме

- Расчет налога на УСН 15% для ИП и ООО, сроки его уплаты

- Какие отчеты нужно сдавать на УСН 15%

- Утрата права применять УСН

- Штраф за несвоевременную уплату налога и сдачу отчетности

Некогда читать?

Посмотрите краткий обзор статьи.

Когда УСН 15% выгоднее УСН 6%

Начинающие предприниматели часто ошибочно судят о выгодности этих налоговых режимов по процентной ставке, полагая, что чем она ниже, тем меньше будет сумма налога. Чтобы оценить реальную выгодность той или иной системы налогообложения, стоит учитывать сумму расходов, которые будут приняты к вычету налоговым органом.

Практика показывает, что 15% («Доходы минус расходы») выгоднее тем, у кого расходы составляют 60% и более от доходов. Этот показатель можно примерно рассчитать, даже если деятельность только начинается.

Также, налог может быть уменьшен на суммы страховых взносов, уплаченных в ПФР и ФОМС за сотрудников ООО или ИП. Индивидуальные предприниматели могут уменьшить налогооблагаемую базу за счет фиксированных страховых выплат за себя. Взносы включаются в расходы, тем самым уменьшая налоговую базу. С учетом этого, УСН 15% точно будет выгоднее, чем УСН 6%, при уровне расходов.

Условия применения и порядок перехода на УСН 15%

Для перехода на упрощенный режим налогообложения «Доходы минус расходы» владелец бизнеса должен подать заявление в отделение налоговой инспекции, которое осуществляет регистрацию. Сделать это можно одновременно с подачей документов на регистрацию, в течение месяца после неё или позже, в процессе работы (в этом случае переход будет осуществлен с 1 января следующего календарного года).

Чтобы перейти на УСН, необходимо подготовить и направить в ФНС заявление установленной формы. Оно содержит данные, подтверждающие, что компания имеет право применять этот режим налогообложения:

- доход предприятия за отчетный период — не более 150 миллионов рублей;

- количество сотрудников — до 100 человек;

- стоимость основных средств организации — не более 150 миллионов рублей;

- доля участия других юридических лиц в бизнесе — не более 25% (актуально для ООО).

Если хотя бы одно требование не соблюдается, переход невозможен.

Компании, применяющие УСН 15%, чтобы не потерять это право, должны соответствовать ряду условий. Например, доходы за 9 месяцев не должны превышать 112,5 миллионов рублей. Остальные условия такие же, как для перехода на упрощенку.

Что считается доходами и расходами на данном налоговом режиме

Для ООО и ИП применение УСН 15 процентов означает обязанность отражать доходы и расходы в книге учета (КУДиР). Не все они признаются ФНС в качестве определяющих налоговую базу.

В соответствии с положениями Налогового кодекса РФ, днем получения дохода считается день его поступления на расчетный счет в банке либо в кассу. Доходами на УСН 15% могут считаться поступления денежных средств:

- от продажи собственной продукции,работ или услуг;

- от продажи товаров, приобретенных для дальнейшей реализации;

- от реализации имущественных прав;

- полученное безвозмездно имущество, работы, услуги или имущественные права;

- штрафы, пени и другие санкции за нарушение контрагентом условий договора (при условии, что другая сторона согласна с этим нарушением или имеется соответствующее судебное решение);

- в виде процентов по предоставленным компанией кредитам и займам;

- от долевого участия в других организациях;

- от аренды или субаренды имущества;

- от участия в простом товариществе;

- поступления в иностранной валюте, которые необходимо пересчитать на день поступления по действующему курсу;

- доходы в натуральной форме — по рыночным ценам.

Не получится отнести к доходам:

- доходы, указанные в ст. 251 НК РФ ;

- доходы иностранных компаний, за которые плательщик упрощенной системы налогообложения платит налог на прибыль;

- дивиденды;

- доходы от операций с ценными бумагами.

При этом режиме налогообложения доходы учитываются кассовым методом, а датой признания доходов считается дата поступления денежных средств в кассу или на р/с, а также дата получения имущества. При этом важно учитывать, что в сумму доходов включается также и суммы авансовых платежей или предоплат, полученных в счет будущих поставок товаров и оказания услуг.

Перечень расходов, которые можно учесть при расчете УСН 15% для ИП или ООО, закреплен в Налоговом кодексе. Они должны быть:

- экономически обоснованы;

- подтверждены первичными документами (акты, накладные и пр.);

- использованы по основному виду экономической деятельности.

Список расходов, доступных для включения в базу, определен п.1 ст.346.16 НК РФ . Этот список является исчерпывающим. Если вашего расхода в нем нет, значит его нельзя указать в базе. Также стоит иметь в виду, что расходы учитываются в определении базы только после их фактической оплаты.

Есть виды расходов, которые не могут быть учтены при определении налогооблагаемой базы, например:

- на установку рекламных конструкций;

- на списание долгов, которые невозможно взыскать;

- штрафы, пени и иные выплаты из-за нарушения обязательств;

- оплата услуг предоставления персонала сторонними организациями;

- услуги СОУТ;

- приобретение бутилированной воды в офис;

- подписка на печатные издания;

- расходы по уборке территорий от снега и наледи и др.

Расходы должны быть экономически обоснованными. Это означает, что затраты имеют определенную деловую цель и направлены на получение прибыли. При этом в соответствии с правовой позицией КС РФ, выраженной в Определении № 320-О-П от 04.06.07 , важна именно направленность на получение прибыли от предпринимательской деятельности (даже если этот результат не был достигнут).

Кроме того, каждый расход необходимо подтвердить документально. Для этого понадобится минимум два документа: доказывающий проведение операции (товарная накладная, акт приемки-передачи и т.д.) и подтверждающий оплату (при безналичном расчете — платежное поручение, выписка по счету или квитанция, при наличном — кассовый чек). Все документы, подтверждающие расходы на УСН, нужно хранить три года.

Расходы на упрощенке учитываются исключительно после их фактической налоговой оплаты. Сумма отражается в КУДиР днем, когда деньги были перечислены с р/с или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту.

Расчет налога на УСН 15% для ИП и ООО, сроки его уплаты

Основное внимание при расчете налога следует уделить расчету и документальному подтверждению расходов, заявленных в декларации (условия, которые нужно выполнить, перечислены в предыдущем разделе статьи). Если налоговая не примет рассчитанную налоговую базу, то доначислит налог, а также рассчитает пени и наложит штраф. В соответствии со ст. 122 НК РФ сумма штрафа составляет 20% от неуплаченной суммы налога.

Окончательная уплата налога производится один раз в год, а авансовые платежи вносятся поквартально. Базой для расчета является сумма доходов, уменьшенная на размер расходов, которые понесла компания.

Перечисление авансовых платежей осуществляется поквартально:

- 25 апреля (первый квартал);

- 25 июля (полугодие);

- 25 октября (девять месяцев).

При формировании налоговой базы в авансовых платежах расходы не учитываются. На них можно уменьшить только размер единого налога по итогам года, из которого вычитается сумма ранее уплаченных авансовых платежей. Получившуюся разницу организации должны внести до 31 марта года, следующего за отчетным, а индивидуальные предприниматели — до 30 апреля.

Если крайний срок уплаты налога приходится на выходной, он переносится на ближайший рабочий день.

Налог перечисляется в ФНС по месту постоянной регистрации индивидуального предпринимателя и юридическому адресу организации. Оплата совершается по следующим КБК:

- налог, авансовые платежи, минимальный налог — 182 1 05 01021 01 1000 110;

- пени — 182 1 05 01021 01 2100 110;

- штрафы — 182 1 05 01021 01 3000 110.

Необходимо также рассчитать минимальный налог, чтобы определить, какой платеж в конечном итоге придется перечислять.

Минимальный налог на УСН (1%)

Минимальный налог уплачивается, если прибыль за год была незначительной, или предприятие отработало в убыток.

Ставка минимального налога равна 1%. Рассчитывается он от всех полученных за налоговый период доходов только по окончании налогового периода (календарного года). Чтобы определить, какой налог оплачивать — по стандартному расчету или по расчету суммы минимального налога — необходимо рассчитать налог обоими способами. В бюджет уплачивается большая сумма.

Пример расчета налога для ООО или ИП на УСН 15%

Налог рассчитывается по формуле:

(Сумма доходов — Сумма расходов) * 15%

Минимальный налог — по формуле:

Сумма доходов * 1%

| Примеры расчета налога УСН 15% | ||

| Пример №1 | Пример №2 | |

| Доходы за отчетный год | 55 000 000 | 55 000 000 |

| Расходы за отчетный год | 54 000 000 | 51 100 000 |

| Сумма рассчитанного налога | 150 000 | 585 000 |

| Сумма минимального налога | 550 000 | 550 000 |

| Необходимо уплатить | 550 000 | 585 000 |

Поскольку уплате подлежит большая сумма, то предпринимателю из первого примера необходимо уплатить минимальный налог, а бизнесмену из второго примера — налог, рассчитанный стандартным методом для этого налогового режима.

Какие отчеты нужно сдавать на УСН 15%

Для ООО на УСН 15 процентов единый налог заменяет НДС, налоги на прибыль и имущество, для ИП на УСН 15 процентов — НДС, НДФЛ и налог на имущество. Предприниматели и организации на этой системе налогообложения предоставляют в ФНС единую декларацию по УСН, а также другие отчеты, зависящие от специфики бизнеса.

ИП и ООО на УСН 15% с работниками дополнительно готовят:

- отчеты 2-НДФЛ по каждому сотруднику за год — для ФНС;

- ежеквартальный расчет по страховым взносам — для ФНС;

- отчеты СЗВ-М и СЗВ-ТД ежемесячно, СЗВ-СТАЖ раз в год — для ПФР;

- отчеты 4-ФСС ежеквартально — для ФСС;

- отчет о среднесписочной численности сотрудников за год — для ФНС;

- расчет по форме 6-НДФЛ за год — для ФНС.

Если в документах отгрузки указан НДС, нужно сдавать декларацию по НДС.

Если в собственности имеются земельные участки или транспортные средства, которые используются в предпринимательской деятельности, — декларации по земельному и транспортному налогам.

Также ИП и организации сдают отчеты в статистику. Их список зависит от вида статнаблюдения, вида деятельности и правовой формы. Чтобы узнать, что нужно сдавать вам, используйте сервис .

Есть несколько способов подать годовую декларацию по УСН в налоговый орган: или по доверенности в отделении ФНС, через официальный сайт ведомства, заказным письмом или через свой клиент-банк.

Все эти отчеты специалисты Фингуру готовят сами и сдают в электронном виде — вам нужно только вовремя присылать сканы или фото нужных документов.

Утрата права применять УСН

УСН 15 процентов может быть очень выгоден для ИП или ООО, однако право на его применение теряется, если :

- доход за 9 месяцев превысил 112,5 миллионов рублей;

- балансовая стоимость основных средств превысила 150 миллионов рублей;

- доля других юридических лиц в капитале компании превысила 25%;

- среднее количество сотрудников стало больше 100 человек.

Если право на применение УСН 15% утеряно (контролировать соблюдение условий вы должны самостоятельно),нужно вести учет на общем налоговом режиме. Алгоритм действий такой:

- Подаете в свое отделение налоговой инспекции уведомление об утрате права на УСН. Это нужно сделать не позднее 15 числа месяца, следующего за тем, в котором было потеряно право применять упрощенку.

- Направляете в ФНС декларацию по УСН не позднее 25 числа месяца, следующего за кварталом, в котором было утеряно право применять спецрежим.

- Самостоятельно рассчитываете и уплачиваете все налоги, которые обязаны были бы платить, находясь на общей системе налогообложения. Сделать это необходимо за все месяцы текущего года, в котором применялся УСН. Срок, такой же как и в предыдущем шаге — 25 число месяца, следующего за кварталом потери права.

Штраф за несвоевременную уплату налога и сдачу отчетности

За несвоевременную подачу налоговой декларации Налоговым кодексом РФ предусмотрен штраф в размере 5% указанной в ней от суммы налога за каждый полный или неполный месяц просрочки. Минимальный штраф при этом составляет — 1000 рублей, чаще всего его накладывают при несвоевременной сдаче нулевого отчета. Максимальный размер штрафа ограничен 30% от заявленной суммы налога, обычно его начисляют при опоздании с отправкой декларации более чем на полгода.

Кроме начисления штрафа, ФНС может заблокировать расчетный счет предпринимателя или компании. К этой мере прибегают, если декларация не была сдана в течение 10 дней после установленного срока.

Также предприниматель или организация могут быть оштрафованы за просрочку уплаты налога (за опоздание с перечислением авансовых платежей штраф не накладывается). Размер штрафа составляет 20% от неперечисленной в бюджет суммы. Но такая мера допустима только в том случае, если налоговики докажут, что неуплата была допущена умышленно. Если налоговая декларация была подана верно и в срок, но платеж не был перечислен, то ФНС может начислить только пени: за первые 30 дней просрочки — 1/300 ставки рефинансирования, с 31 дня — 1/150.

Источник: fingu.ru