Интернет-эквайринг – это популярная услуга банков по приему платежей и переводу денежных средств продавцу онлайн, через сайт. Операция может осуществляться любыми видами безналичных платежей: с пластиковых и виртуальных карт, с электронных кошельков, через интернет-банк.

Особенности интернет-эквайринга

Как выбрать интернет-экваринг

Преимущества и недостатки интернет-эквайринга

Как работает интернет-эквайринг

Обеспечение безопасности платежей

Как подключить интернет-эквайринг

Тарифы интернет-эквайринга

Когда выгодно открыть мерчант-аккаунт за рубежом

Как открыть мерчант-счет в зарубежном банке

Часто задаваемые вопросы

Этот вид эквайринга используется для реализации товаров и услуг через интернет. Покупатель сможет производить оплату за несколько секунд. Операторы банка-эквайера строго следят за безопасностью платежей и защитой платёжных данных клиента. Поэтому этот способ платежей вызывает больше доверия у клиентов, чем переводы на карту.

Особенности интернет-эквайринга

В отличие от других видов безналичных расчетов картами, интернет-эквайринг работает для всех категорий бизнеса: ООО, ОАО, ИП, самозанятых.

Интернет эквайринг, что это такое простыми словами? Как работает прием платежей для бизнеса?

- Полностью дистанционный способ. Покупатель и продавец не видят друг друга.

- Для подключения нужен интернет-магазин.

- Не требуется закупать дополнительное оборудование.

- Можно подключить через банк или платежный сервис.

- Платить можно не только с любых видов карт, в т. ч. виртуальных, но и с электронных кошельков, через интернет-банк, Apple Pay, Google Pay.

- Комиссия за услугу выше, чем по торговому эквайрингу, может взиматься не только с продавца, но и с покупателя.

Как выбрать интернет-экваринг

Критерии выбора выгодного интернет-эквайринга:

- Скорость зачисления средств. Деньги могут поступать на счет продавца в течение 1–3 дней, в отдельных случаях до 10 дней после оплаты.

- Комиссия. Плата за операцию составит 2,5–10% от суммы платежа.

- Сумма дополнительных затрат: на подключение, интеграцию.

- Количество способов оплаты.

- Процедура подключения. Это может занять от 2 дней до 2–3 недель в зависимости от подключаемой системы.

- Дополнительные требования. Например, банк может обслуживать только своих клиентов, которые имеют расчетный счет.

- Наличие дополнительных возможностей для пользователей. Например, оформление рассрочки, продажа товаров в кредит, настройка автоплатежей, холдирование средств, B2B-платежи, выставление счетов в чатах.

Преимущества и недостатки интернет-эквайринга

Главные преимущества интернет-эквайринга:

- Не потребуется покупать терминал.

- Подходит для любого, даже самого небольшого бизнеса.

- Безопасность расчетов для продавца и покупателя.

- Повышение конверсии сайта и рост выручки.

- Высокая скорость и простота оплаты.

- Покупки совершаются по предоплате.

- Можно подключать разные способы платежей.

- Расширение географии бизнеса.

Покупателей привлекает возможность получить кешбэк, поэтому они предпочитают онлайн-способы оплаты товаров.

Эквайринг: что это такое и как работает интернет-эквайринг, мобильный и торговый эквайринг

Минусов у услуги практически нет:

- Деньги поступят на счет получателя средств не сразу.

- Комиссия по интернет-эквайрингу выше, чем по торговому.

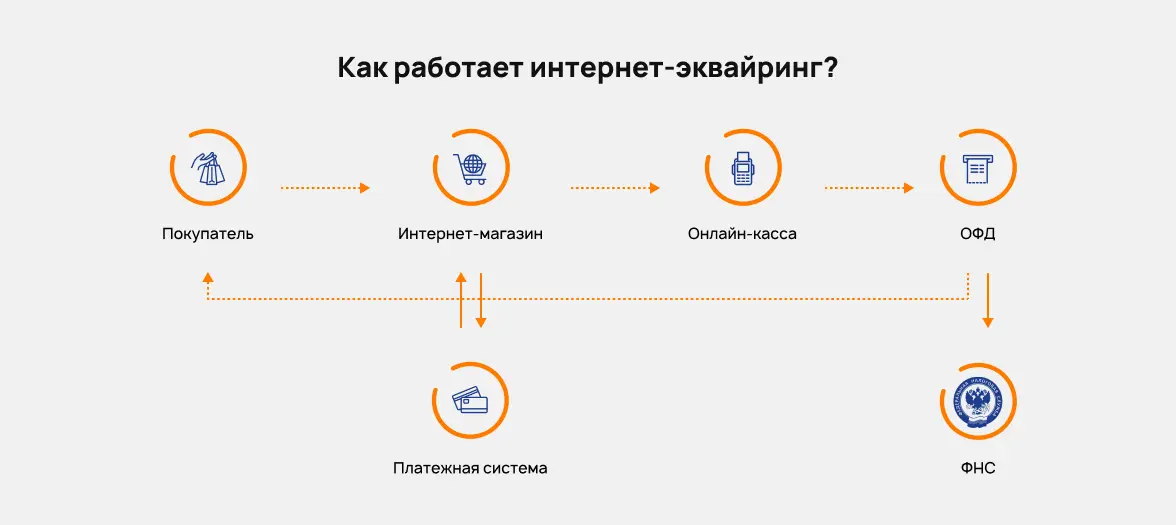

Как работает интернет-эквайринг

Порядок работы интернет-эквайринга следующий:

- Покупатель выбирает товар на сайте и оформляет заказ.

- Выбирает способ оплаты.

- Заполняет платежную форму.

- Подтверждает операцию введением разового кода.

- Провайдер проверяет подлинность данных и достаточность денежных средств на счете покупателя.

- Информация передается в процессинговый центр;

- Он перенаправляет ее в платежную систему.

- После получения ответа от платежной системы деньги со счета покупателя перечисляются продавцу.

- Чек приходит на электронную почту.

На практике операция совершается за несколько минут.

Обеспечение безопасности платежей

Платежи через интернет-эквайринг полностью безопасны. Это гарантируется протоколами безопасности PCIDSS. Политика банков и платежных сервисов предусматривает строгое соответствие всех операций стандартам 3d Secure. Операции подтверждаются одноразовыми паролями, поступающими в виде смс-сообщений или push-уведомлений.

Как подключить интернет-эквайринг

Подключить интернет-эквайринг можно через банк или платежный сервис (ЮKassa, КИВИ, Robokassa, Единая касса, Paykeeper).

- Сравните условия и тарифы кредитных организаций и платежных агрегаторов.

- Оформите заявление в выбранной компании.

- Заключите договор и получите плагин.

- После установки платёжного модуля, подключите эквайринг на своем сайте.

- Проведите тестовую оплату.

Проверку работы нужно сделать со всех рабочих устройств: с сайта, мобильного приложения. Подключиться можно самостоятельно или вызвать специалистов, которые профессионально произведут все предварительные работы на вашем оборудовании.

Тарифы интернет-эквайринга

Стоимость интернет-эквайринга зависит от банка или платежного сервиса, набора предоставляемых услуг.

Комиссия банка находится в диапазоне 1,0–4,0% с операции. При оплате через платежные агрегаторы стоимость услуги может составлять до 10,0%.

Величина комиссии зависит от сферы деятельности бизнеса, величине оборота, региона осуществления деятельности.

Когда выгодно открыть мерчант-аккаунт за рубежом

Мерчант-аккаунт может быть открыт как в российском, так и в зарубежном банке. Большинство представителей бизнеса открывают счета в наших банках.

Открытие мерчант-счета за границей может быть выгодно для компаний, осуществляющих поставку товаров или услуг за рубеж. Такими счетами часто пользуются представители электронного бизнеса (игровые сайты, онлайн-казино, форекс-брокеры). Операции не подлежат валютному контролю, денежные средства на счет поступают мгновенно, уменьшаются налоговые расходы.

Как открыть мерчант-счет в зарубежном банке

Чтобы открыть мерчант-счет в зарубежном банке, сначала сравните условия, предлагаемые кредитными компаниями. Изучите тарифы, от чего они зависят, какие есть возможности их снижения, какие потребуются документы.

После выбора банка отправьте в него заявление на открытие счета вместе с необходимыми документами. Далее заключается договор и производится настройка сайта.

Принимать оплату картами ИП может не только при подключении эквайринга в банке. Есть и другие альтернативы эквайрингу , которые позволяют сэкономить и удобно получать платежи, как в интернете, так и офлайн.

Часто задаваемые вопросы

Интернет эквайринг – что это такое простыми словами?

Простыми словами – это услуга, по подключению к оплате за покупку на сайте онлайн, которую предоставляют бизнесу банки или платежные сервисы. Оплачивать на сайте можно не только банковскими картами, но и другими безналичными способами.

Что такое мерчант-аккаунт?

Мерчант-аккаунт представляет собой счет компании в банке-эквайрере, куда поступают деньги при оплате картами через интернет. Он является промежуточным, с него невозможно производить операции, пока деньги не потупят на основной счет получателя. Он открывается для того, чтобы проверить, что плательщик точно не откажется от покупки. Срок блокировки денег на счете составляет от 2 до 14 дней.

Что значит холдирование денежных средств?

Это временная блокировка средств на карте до поступления информации от банка-эквайера. Такая услуга бывает необходима, например, чтобы проверить фактическое наличие товара у продавца. После его подтверждения, средства «размораживаются» и уходят получателю.

Источник: www.sravni.ru

Что такое интернет-эквайринг и как его подключить

Для компаний и предпринимателей банки разработали удобную услугу – интернет-эквайринг, которая позволяет принимать онлайн-платежи от покупателей. Это актуально для бизнеса, который ведется в интернете. После подключения такого эквайринга компания устанавливает на свой сайт специальный модуль, предоставленный банком, и может принимать оплату за товары и услуги с банковских карт.

Чем интернет-эквайринг отличается от мобильного и торгового

Самое главное отличие — отсутствие физического терминала. Услуга ориентирована на клиентов, которые ведут деятельность в интернете, то есть речь в первую очередь об интернет-магазинах любого типа. Опцию можно подключить и к мобильному приложению. Например, многие организации, которые занимаются доставкой еды, разрабатывают приложения для своих клиентов дополнительно к основному сайту. Это значительно увеличивает продажи.

Основные особенности интернет-эквайринга:

- нет терминала. И это большой плюс, так как не нужно платить за аренду оборудования или покупать его. Банк предоставляет клиенту платежный модуль, который устанавливается на сайт заказчика;

- возможность приема оплаты с любых банковских карт, в том числе с виртуальных. Многие банки позволяют принимать через интернет-эквайринг оплату с карт UnionPay и JCB;

- стандартная плата оказывается выше, чем за другие виды услуги.

Если есть необходимость, можно подключиться сразу к нескольким видам эквайринга. Например, если речь о кафе, которое занимается и доставкой еды. Оно может принимать оплату на месте через торговый эквайринг, на дому у клиента при доставке через мобильный эквайринг и онлайн через интернет-эквайринг при приеме заказа через интернет-сайт или мобильное приложение. Каждый вид услуги тарифицируется отдельно.

Преимущества подключения к интернет-эквайрингу

Самое главное для любой компании — обороты и выручка. Современные интернет-магазины практически не могут существовать без модуля по приему оплаты с банковских карт. Многие покупатели выбирают для оплаты именно безналичный метод.

Плюсы для предпринимателя:

- услуга интернет-эквайринга серьезно увеличивает продажи, все больше граждан предпочитают оплачивать товары именно онлайн;

- повышение лояльности покупателей и их доверия. Если интернет-магазин не принимает карты, это снижает торговый оборот;

- отсутствие бумажного оборота или его снижение, нет риска столкновения с фальшивыми купюрами;

- расширение географии деятельности, бизнес можно вести по всей России и за ее пределами, организовывая доставку до клиента;

- возможность вести работу круглосуточно.

Многие банки сопровождают дебетовые карты опцией Кэшбек (возврат части потраченного обратно на счет), что еще больше стимулирует делать покупки именно безналично и онлайн. Совершая покупку у вас и оплачивая ее картой, клиент получит и дополнительные бонусы от банка. Это также повышает уровень продаж.

Схема приема платежей онлайн

Если разобраться в том, что это такое – интернет-эквайринг, можно прийти к выводу, что это полностью виртуальная услуга. Все операции проводятся дистанционно:

- Покупатель заходит на сайт интернет-магазина или в мобильное приложение, выбирает товары и кладет их в корзину, после чего приступает к оформлению заказа.

- В форме заказа покупатель указывает, что желает оплатить покупку банковской картой, после чего система автоматически отправляет его на страницу авторизации. Здесь он вводит реквизиты карты: ее номер, код CV2 с оборота, последний месяц действия, может требоваться введение имени и фамилии держателя карточки на латинице.

- Данные об операции направляются платежному провайдеру, который в свою очередь направляет запрос банку-эквайеру, предоставляющему услугу.

- Банк-эквайер направляет запрос банку-эмитенту, который обслуживает карту. На этом этапе проверяется возможность транзакции. Она может быть не проведена, если карточка заблокирована, на ней недостаточно средств и пр.

- Если с картой проблем нет, происходит процедура проверки. Сейчас практически всегда применяется технология 3-D Secure. Покупатель перенаправляется на страницу для введения пароля, который одновременно присылается ему на телефон, привязанный к карте. Если пароль введен верно, система дает «добро» на проведение операции.

- Магазин получает информацию об успешном приеме платежа, о чем он информирует покупателя.

Важно! Вся схема обработки платежа состоит из множества запросов между банками и провайдером, но для покупателя операция оплаты длиться несколько секунд. Все действия проводятся автоматически.

Часто банки предлагают предпринимателям интернет-эквайринг с расширенным функционалом. Полезной будет опция холдирования: банк не списывает средства с карты, а просто их замораживает. Это будет необходимо, если, например, магазину нужно проверить наличие товара на складе. Если его нет, средства без проблем размораживаются.

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Доступны разные способы оплаты — картой, через Tinkoff Pay, СБП, Yandex Pay. Комиссии на эквайринг устанавливаются индивидуально в зависимости от оборотов и вида бизнеса.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Можно подключить оплату через СБП.Тариф зависит от оборотов и вида деятельности компании — при небольших оборотах вы заплатите 2,5%, а при оборотах свыше 1 млн руб и оплате по QR-коду тариф может снизиться для некоторых видов бизнеса до 1,16% .

3. Альфа Банк

Важное преимущество Альфа Банка для клиентов — он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный.

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,6%, при выборе моментального зачисления — 2,7%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Можно подключить оплату через СБП. Возможны операции в 30-ти разных валютах.

4. Точка

Это онлайн-банк, который все услуги оказывает дистанционно. Через интернет-эквайринг от Точки расплачиваться можно не только банковской картой и по QR-коду, но и другими методами: например, по ссылке на почту или в мессенджер.

Ставка составит 0% при оплате по QR-коду и 2,6% при оплате картой. Можно работать с Виза, Мастеркард и МИР.

5. Открытие

Подключить услугу можно онлайн, направив заявку. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

Как подключить интернет-эквайринг

Обратите внимание на то, что банк может отказать в предоставлении услуги. Многие организации проверяют работоспособность сайта и предоставляемый покупателям сервис. На сайте интернет-магазина должна быть полная информация об услуге: есть сроки и методы доставки, прописаны условия возврата. Также важно, чтобы на сайте располагалась вся необходимая контактная информация, реквизиты организации и график ее работы.

Узнать точные требования к организации и к ее сайту можно у менеджера банка, который перезвонит после подачи вами онлайн-заявки. Например, Альфа Банк установил перечень запрещенных к продаже онлайн товаров и услуг. Банк не предоставит доступ к интернет-эквайрингу, если компания занимается реализацией антиквариата и предметов искусств, продает товары для взрослых, алкогольную и табачную продукцию, оружие, лекарство и БАДы.

Если вы разобрались в том, что это такое — интернет-эквайринг, и поняли, что он вам нужен, можно приступать к его подключению по шагам:

- Выбор банк и подача заявки, удобнее это сделать через сайт.

- Посещение банка или встреча с его представителем у себя в офисе. Здесь нужно передать менеджеру документы компании. От ИП обычно требуют паспорт и свидетельство о регистрации, от компании требуют учредительные документы.

- Получение плагина или модуля, установка их на сайт.

- Тестирование опции. Проведите самостоятельный заказ и оплатите его картой. Если кроме сайта действует и мобильное приложение, проведите тест и через него. Если транзакция не выполнена, обратитесь в техническую поддержку банка, обычно она работает круглосуточно.

Источник: www.regberry.ru

Интернет-эквайринг: что это такое простыми словами

LIFE PAY рассказывает, что значит интернет-эквайринг, для чего нужен, какие у него выгоды и преимущества, как подключить онлайн платежи на сайте для ИП, ООО, юридических лиц и сколько это стоит.

Интернет-эквайринг — это система приема безналичной оплаты за товары и услуги с использованием технологии удаленного банкинга, через платежную форму на сайте или мобильном приложении, позволяющей производить операции оплаты онлайн. Проще говоря, специальная система, интегрированная в интернет-магазин, принимает оплату с банковских карт и переводит средства на расчетный счет продавца товаров или услуг. Интернет-эквайринг появился не так давно, а в 2020 уже усовершенствовался до современного уровня. Период пандемии, когда оборот электронной торговли зашкаливал по цифрам роста, подхлестнул рост онлайн торговли и подключения интернет-эквайринга. Практически все банки и платежные агрегаторы стали предлагать своим клиентам эти услуги (в том числе и через интернет) для юридических лиц разных направлений бизнеса и включились в конкурентную борьбу, предлагая выгодные условия и тарифы, под конкретные виды бизнеса.

Как работает интернет-эквайринг

Услугу оказывает банк торговой или сервисной организации. Именно между ними заключается договор эквайринга, клиент при этом проверяется на соответствие требованиям банка, для чего от компании требуется предоставление в банк определенного пакета документов.

Таким образом, получателем услуги является торговая точка или предприятие, оказывающее услуги, а их клиенты — это просто участники системы интернет-эквайринга. Клиенты-покупатели связаны отдельными договорными отношениями с банком при заключении договора счета и выпуска пластиковой карты, и с продавцом — гражданско-правовым договором купли-продажи или оказания услуг. Покупатель субъектом и стороной договорных отношений по эквайрингу не является.

Как оплатить через интернет-эквайринг

Покупатель, сидя дома за собственным компьютером, производит оплату товаров или услуг, вводя данные банковской карты в специальном окне на сайте продавца. После подтвержедения оплаты, необходимая сумма списывается с карты покупателя и перечисляется на счет продавца. Так, упрощенно выглядит схема интернет-эквайринга.

- Клиент или покупатель попадает на интернет-страницу оплаты

- Вводит данные своей банковской карты (номер, срок действия, код CRV, имя держателя)

- Вводит сумму платежа, иногда эта опция настроена автоматически

- Затем переход на стадию подтверждения оплаты — для этого вводится код, полученный по смс сообщению из банка или от платежной системы.

- После подтверждения сумма списывается с банковского счета покупателя и зачисляется на банковский счет получателя (продавца). Комиссия в данном случае за транзакцию для плательщика отсутствует.

Торговый интернет-эквайринг и бизнес

Уход бизнеса в онлайн произошел просто невероятными темпами. И это касается колоссального количества направлений — сфера информационных услуг (медицинские, консультационные, юридические, финансовые, различные астрологи, психологи, коучи, консультанты бьюти-индустрии, спортивные тренеры и многие другие), сфера онлайн торговли, страхование, доставка, образовательная сфера (достаточно посмотреть цифры роста аудитории различных онлайн школ и обучающих платформ).

Всем этим бизнесам надо как-то собирать оплату с клиентов и пользователей.

Виды интернет-эквайринга

- Для ООО, ИП и для иных форм юридических лиц, которые ведут бизнес онлайн и нужны услуги интернет-эквайринга;

- Для онлайн платежей на сайте клиента настраивается определенная форма оплаты (ее вид уже стал привычным многим пользователям интернета). Установить онлайн оплату помогают специалисты банка-эквайера или посредники.

- Для сайта с большой посещаемостью и реализацией любой ценности (будь то продукция или сервисы) уже просто немыслимо отсутствие возможности оплатить покупку онлайн, непосредственно на сайте. Это уже нормальный уровень предоставляемых услуг для бизнеса любого направления, даже если он ведется не только в онлайн пространстве.

- Для некоммерческих организаций. Фондам, ассоциациям жертвуют деньги, которые также можно списывать со счетов и зачислять на банковский счет некоммерческой структуры. Гражданам, осуществляющим благотворительные платежи и пожертвования, также хочется удобства и простоты внесения средств.

Различные решения онлайн-эквайринга предполагают также интеграцию платежных страниц для приложения мобильного гаджета.

Интернет-эквайринг позволяет настроить любые элементы взаимодействия между покупателем и продавцом, включая, выставление счетов, хотя этот этап не всегда обязателен и регулируется договорными условиями сторон правоотношения.

Как подключить интернет-эквайринг

Здесь надо понимать, что интернет-эквайринг можно подключить через банк напрямую, либо заключить договор с платежным сервисом (еще их называют платежными агрегаторами). Банки для юридических лиц предоставляют возможность оплаты только с банковских счетов, платежные сервисы же расширяют линейку средств и добавляют бизнесу шансы получить деньги с электронных кошельков или даже со счетов мобильных операторов.

Процесс подключения начинается с трудного выбора — кого выбрать в качестве партнера-эквайера.

- потенциальный пользователь системы оставляет заявку на подключение интернет-эквайринга в банке или платежном сервисе;

- проходит процедуру проверки и идентификации (для этого в банк или платежный сервис предоставляется пакет документов, подробности всегда есть на сайтах эквайеров);

- заключает договор, настраивает сайт;

- проводит тестовые транзакции и начинает пользование.

Эквайеры предоставляют либо подробную инструкцию для подключения самостоятельно, либо специалисты связываются с организацией удаленно и помогают в настройках, либо делают это очно, с выездом.

Установка необходимого программного обеспечения, интеграция на сайт или настройка соответствующих платежных страниц у многих эквайеров производится бесплатно.

Стоимость, тарифы, ставки и комиссия

Сразу оговоримся, что стоимость интернет-эквайринга чуть выше, чем торгового. Связано это с тем, что при онлайн транзакциях эквайеры должны нести дополнительные обязательства и расходы на обеспечение сохранности платежных данных плательщиков. Однако чуть повышенные расходы компенсируются тем, что в интренет-эквайринге нет необходимости приобретать и обслуживать терминалы.

- от размера оборота бизнеса в месяц;

- от количества транзакций;

- от сроков зачисления собранных с клиентов денежных средств на счет получателя;

- от статуса организации по отношению к банку (открыт ли у нее расчетный счет в банке-эквайере или нет и на каких условиях);

- от вида бизнеса;

- от региона ведения бизнеса (например, если искать на ресурсах сравнения предложений тарифы и выставлять регион «Москва», то они могут отличаться от тарифов, предлагаемых в Ульяновске);

- от организационно-правовой формы организации, желающей подключить эквайринг и еще от многих факторов.

Предпринимателю предстоит достаточно трудный выбор, поскольку придется принять во внимание, сравнить и оценить множество нюансов. Кроме того, надо обратить внимание на готовые комплексные предложения, которые имеются у многих банков и платежных систем под конкретный вид бизнеса с определенными параметрами. По стоимости они могут выгодно отличаться от тарифа, который организация подберет самостоятельно.

- сколько стоит интернет-эквайринг (тарифы и комиссии);

- ставки и цены на обслуживание системы;

- сроки зачисления денег получателю.

Например, LIFE PAY предлагает одни из самых низких тарифов на рынке интернет-эквайринга, при этом они не включают никаких скрытых услуг и сопутствующих платежей. Честная и прозрачная стоимость включает в себя простую интеграцию на сайт предпринимателя, занимающую буквально пять минут, гибкую API. Кроме того, есть готовые интеграции с самыми популярными сервисами. По подсчетам аналитиков LIFE PAY, низкие ставки и широкий выбор способа оплаты для клиента помогают увеличить выручку бизнеса в среднем на 32%.

Как выбрать интернет-эквайринг

- как работает техническая поддержка банка или системы (время их ответов, язык, на котором общаются специалисты тех. поддержки, их клиентоориентированность и т.д.);

- удобен и функционален ли личный кабинет пользователя эквайринга;

- с какими типами банковских карт работает система;

- есть ли комиссия за обслуживание счета, за поддержание работоспособности системы эквайринга и т.д. (зачастую низкие проценты с размера транзакции компенсируются расходами пользователя за другие услуги эквайера);

- есть ли у эквайера возможность совершения международных транзакций;

- есть ли в предложении эквайера дополнительные нужные и удобные опции (выставление счетов, резервирование средств, бесплатные сторонние услуги, например, юридическое или бухгалтерское обслуживание, программ лояльности для плательщиков и т.д.).

Интернет-эквайринг: преимущества

Выгоды очевидны. Если при обычном (или торговом) эквайринге покупателю надо прийти в точку фактической продажи товара и использовать свой смартфон или пластиковую карту, то интернет-эквайринг не предполагает даже выхода из собственного дома. Для покупателя оплата превращается в пятиминутное дело и несколько кликов на клавиатуре.

Платежи проходят практически моментально, оплата через интернет-эквайринг производится круглосуточно, прозрачно для всех участников этого процесса, в том числе, и для государственных контролирующих органов.

Из плюсов использования такого типа расчетов также можно отметить отсутствие необходимости иметь дело с наличностью (проверкой на ее подлинность, обеспечением сдачи, сохранностью, инкассированием и т.д.) и немаловажный факт — существенная экономия на издержках по сбору оплаты.

- Во-первых, пользователь интернета может ошибиться при вводе данных своей карты. Но тогда платеж просто не пройдет и каких-то серьезных рисков в виде потери денег не наступит. Удобство нахождения для оплаты дома компенсируется необходимостью вводить данные для платежа самостоятельно, а не просто поднести смартфон к QR-коду или отдать пластиковую карточку.

- Во-вторых, к минусам многие относят опасения клиента вводить данные карты на различных сайтах. Есть в этом здравый смысл, поскольку с обеспечением безопасности персональных данных и электронных денежных средств еще не все в идеальном порядке. Но минимизировать риск можно, если следовать общим советам по цифровой безопасности. Например, использовать для интернет платежей отдельную банковскую карту и не держать на ней все денежные средства.

Для получателей платежей риски хищения денежных средств, в общем-то, не выше, чем риски хищения наличности. Скорее, даже меньше.

Для бесперебойного прохождения транзакций следует позаботиться о стабильном интернете для всех участников процесса.

Сегодня вопрос «купить ли выгодный эквайринг» уже зачастую не стоит у предпринимателя любого уровня. Вопросы решаются, скорее, другие: «какого эквайера выбрать», «как разобраться с тарифами», «как сэкономить». Ведь эквайринг упрощает все процессы — оплаты, управления бизнесом, контроля, безопасности. А чем проще оплатить товар или услугу, тем чаще это будут делать покупатели. А в конечном итоге рост выручки — цель любого бизнеса, и эквайринг — отличный инструмент в помощь.

Источник: spark.ru