Мертвый бизнес – и так бывает. Ко мне за помощью обратилась женщина владелица сети парикмахерских. В одном из её новых салонов совершенно не было посетителей и как правило туда приходили только пенсионеры за самой дешёвой стрижкой со скидкой.

И мастера – парикмахеры вроде бы были хорошими специалистами , но по непонятным причинам люди просто обходили этот салон , предпочитая пользоваться другими – даже более отдалёнными .

Хозяйка салона в течение 2 х лет пыталась понять причину всего происходящего, и немало денег потратила , приглашая почистить салон различных специалистов по магии , экстрасенсов , священников , но дела не налаживались.

Даже сами работники салона не хотели верить в то что дела так и будут стоять на месте , проще говоря люди работали на чистом энтузиазме пытаясь сохранить коллектив . Когда я приехал на место обследовал его , ощутил мороз на своей коже.

Иначе говоря , я был очень удивлён , так как здание в котором находился салон стояло на месте старого большого кладбища . Вы конечно же знаете , что на таких местах строить что либо вообще не рекомендуется , так как там находится сильная геопатогенная зона, ведь кладбище – сильнейший энергетический вампир.

«Мертвый» бизнес спокойно кредитуется в банках

Как правило люди проживающие в таких местах болеют чаще и тяжелее , очень многие совершают грех самоубийства , а бизнес открытый в этом месте будет нести всегда только убытки.

Кроме того , что на этом месте находилось кладбище, ещё в этом помещении был убит молодой человек из-за девушки . И душа убитого парня не могла найти покоя так как была очень обиженна на то , что его жизнь слишком рано закончилась, а девушка ушла с другим.

Такие души являются своего рода ступором бизнеса и не покидают землю пока не пройдёт длительное время и не забудется обида , либо до тех пор , пока виновники смерти не умрут.

Но с такими душами есть возможность мирно договориться , но для этого нужно провести ночь в этом помещении и пообщаться с этой страждущей душой, помочь уйти ей на покой – что я и сделал.

Сергей – так звали убитого ,оказался понятливым и благодарным духом , мне ещё повезло с ним

договориться . Но бывает и такое , что обиженная душа не только не хочет уходить на покой , но может и навредить вам в жизни.

Ночевать на кладбище, скажу я вам, удовольствие не из самых приятных воспоминаний жизни. Хотя в помещении было тепло и сухо, часам к четырём утра по всему моему телу начался сильный озноб и онемение.

Под утро ,я задремал , но проснулся от того , что я явно видел себя лежащим на земле между двух могил. Это были могилы двух женщин , которые разбудили меня и сказали что мне лучше отсюда уйти, так как здесь место мёртвых , а не живых.

Как вы понимаете , моя работа не для слабонервных и конечно же я понял причину проблем салона на все 100%. Существуют некоторые обряды , которые помогают в таких случаях нейтрализовать эту чёрную энергетическую дыру .Такой обряд я и провёл на этом месте .

БИЗНЕС НА МЁРТВЫХ ЗНАМЕНИТОСТЯХ

На следующее утро в салоне появились посетители , с каждым днём их становилось больше . Салон начал становиться на ноги, но хозяйка свершила большую оплошность, ей хотелось мгновенный взлёт , хотелось большую прибыль.

Не посоветовавшись со мной она решила в очередной раз освятить салон и пригласила священника .

Это конечно хорошее дело , но есть свои нюансы – освящать под бизнес кладбищенское место нельзя так как это место мёртвых и там нужно читать заупокойные молитвы которые успокаивают мёртвые души , но никак нельзя благословлять бизнес на мёртвом месте.

Прошли сутки после освящения этого места и сотрудники вдруг начали болеть , многие захотели уволиться . Оставшиеся же сотрудники стали замечать хождение тёмных теней в помещении,шторы из пластиковых деталей (аля соломка) колыхались без ветра и прикосновений к ним, везде стали раздаваться стуки и шорохи .

Кладбище было разбужено и мёртвые души негодовали что их потревожили, нарушили сон. Через три дня салон закрылся из-за внезапной болезни всех сотрудников , да и хозяйка с мужем слегли с высоким давлением и слабостью у себя дома.

Что будет дальше – одному Богу известно , но я отказался от вторичного посещения этого места , так как моя репутация и работа были подвергнуты сомнению.

Не повторяйте чужих ошибок и не снимайте под офисы и салоны помещения находящиеся на местах бывших кладбищ , так как вы заранее обрекаете бизнес на смерть . Мир вам!

Ищите и обрящете

Вам также может понравиться

Квартира с “подарком” , квартира с порчей

14.01.2012

Изгнание бесов из человека – особенности обряда экзорцизма

27.05.2022

О тех кто ушёл из жизни по своей воле – самоубийцы.

12.12.2009

Как найти хорошего экзорциста для изгнания бесов

28.07.2022

Бесы поедающие душу

13.04.2022

Источник: www.victoriorio.ru

«Мертвый» бизнес спокойно кредитуется в банках»

Евгений Ивкин, генеральный директор Института квалифицированного заемщика и Андрей Тестов, независимый эксперт, рассказали порталу Finversia.ru о проблемах существующего подхода к оценке кредитоспособности заемщиков, необходимости его кардинального изменения и возможных последствиях при сохранении статуса кво.

— Евгений, Андрей, давайте для начала напомним основные нормы Положения ЦБ №590-П, регламентирующего порядок формирования банками резервов по ссудам и подходы банков к оценке своих заемщиков. Каким образом эта оценка влияет на резервы?

Евгений Ивкин: — Андрей вкратце расскажет о том, чем он занимался последние двадцать лет, как бывший сотрудник ЦБ, а я дополню его слова в другой плоскости. Условно говоря, он расскажет про самбо, а я про бокс: про две противоположных сущности, без которых невозможно полноценно оценивать кредитные риски корпоративных заемщиков.

— Хорошо, давайте начнем с самбо, тем более Эльвира Набиуллина недавно упоминала про то, что главное – не задушить банки в регуляторных объятиях.

Андрей Тестов: — Действительно, я проработал в ЦБ более двадцати лет, и последние пятнадцать лет занимался непосредственно надзором. Положение 590-П – это основной документ, который регулирует оценку кредитных рисков банков – основных рисков для банковской сферы. Оно предусматривает разделение всех ссуд на пять категорий качества. В зависимости от присвоенной заемщику категории изменяется и величина формируемого резерва: от 0 до 100% от тела кредита.

Категория качества ссуды определяется на основании совокупности двух параметров: финансовое положение заемщика (хорошее, среднее, плохое) и оценка качества обслуживания долга (хорошее, среднее, неудовлетворительное).

— А наличие залога не влияет на категорию качества?

А.Т.: — Залог – это уже дополнительный параметр. Исходно мы определяем так называемый расчетный резерв. А то, о чем говорите вы – это уже расчетный резерв с учетом обеспечения.

— Правильно ли я помню, что при первичной выдаче кредита он может быть отнесен только в первую или вторую группу качества, а изменяться (в сторону улучшения или ухудшения) она может только в течение срока действия кредита? Условно говоря, нельзя выдать кредит сразу пятой категории?

А.Т.: — Положение этого не запрещает.

Е.И.: — Институт квалифицированного заемщика занимается ровно тем, чем не занимаются банки: анализом рисков. Простой пример релавантный почти для всех банков: заемщик исправно платит проценты, проедая оборотные средства. В плане обслуживания долга к нему вопросов нет, но это никак не показывает, что заемщик вернет тело долга. По бумаге и официальной отчетности, да даже и по управленческой отчетности, понять реальное состояние бизнеса, за случайным исключением, невозможно, так как почти все «нарисовано», а, там, где не нарисовано, нигде не показано и не сказано за счет чего бизнес живет, на чем держится и при каких неочевидных причинах все закончится. То есть банк не может оценить реальное финансовое положение заемщика.

Евгений Ивкин, генеральный директор Института квалифицированного заемщика

Получается, что категория качества никак не помогает банку понять, что из себя представляет заемщик. Давайте на секунду представим условно фантастическую ситуацию, когда ровно все корпоративные заемщики имеют рейтинги и обязательно проходят даже не качественный аудит, а полноценный due diligence. Поменяет ли это заметно ситуацию с пониманием реального уровня кредитных рисков? Нет! Необходимо вникать в то, что стоит за самим бизнесом, вникать к качественные показатели чтобы разобраться почему бизнес, вообще, существует и на чем держится.

Совсем недавно банкир Лебедев опубликовал хорошее интересное интервью про то, как формируется банковское мошенничество и как его пытаться предотвращать. Среди прочего он упоминал, что большое количество банков из тех, у кого отозвали лицензию, имели положительное аудиторское заключение от компаний большой четверки. Спрашивается, как такое стало возможным.

Могла ли быть коррупция и в большой четверке? Может и была, но это не главное. Гораздо интереснее совсем другое – может ли аудит выявить то, что стоит за бизнесом, на чем держится, и почему бизнес, вообще, существовал и существует, и зарабатывает? Конечно, нет. Так, вот, именно в этом и заключается большая часть всех бед российской экономики и оценки кредитных рисков корпоративных заемщиков.

Спортсмен готовится к соревнованиям по боксу, и он очень хорошо подготовлен, но соревнования проводятся по самбо, и ему никак не победить именно на них. Если на это наложить то, что банки не делают анализ того, сколько денег лично главный акционер положил в бизнес, откуда у него деньги, то получается картина, когда заемщик по факту ничем не рискует.

Например, он забрал на фиктивных торгах завод, нашел небольшого инвестора и завод начал работать. Он тут же приходит в банк и говорит: «Смотрите, у меня завод большой, он работает. Нужны деньги на развитие». Банк ему дает кредит, особенно видя, что, по бумажной оценке, на заводе, условно, миллиард основных средств.

Однако никто же не вникает в то, сколько реально полезного нужного в работе и на рынке оборудования и ценных зданий у этого завода. Возникает ситуация, когда на бумаге залог в миллиард, а при реализации имущества все будет продано за сто миллионов или еще меньше. То есть перед нами ситуация, когда завод работает только на банковские деньги, и заемщик лично ничем не рискует, кроме, может быть, личного поручительства, которое пугает только очень боязливых или совсем неподготовленных заемщиков.

Когда я присутствую на заседаниях Комитета по рискам Ассоциации банков России, то всегда пытаюсь выловить хоть одно слово, которое, действительно, имеет отношение к рискам. Это как в сказке «Голый король»: ты спрашиваешь, а где платье, а тебе отвечают, что ты просто плохо смотришь. При всём уважении, сегодня система оценки рисков корпоративных заемщиков просто вредит развитию российской экономики. Необходимы конструктивные изменения в этом вопросе.

— К изменениям мы еще вернемся, а пока хотел уточнить у Андрея: как ЦБ отслеживает, проверяет соблюдение банками 590-П?

Андрей Тестов, независимый эксперт

А.Т.: — Проблема в том, что ЦБ, хотя и оценивает кредитные риски, но сказать о том, будет возвращена ссуда или нет, он не может. То есть банки оценивают заемщика на первичном уровне, а ЦБ подтверждает или опровергает эту оценку. Но регулятор действует именно в рамках 590-П, в рамках этой методики.

Но это Положение – достаточно формальный документ – не может ответить на вопрос, какова вероятность возврата кредита. Допустим, оценка финансового положения заемщика проводится на основе анализа всего двух форм отчетности: бухгалтерского баланса и отчета о прибылях и убытках. Учитывая, что эти формы можно хорошо «нарисовать», ЦБ никогда не сможет реально оценить положение заемщика.

— А что грозит банку за нарушение этого положения?

А.Т.: — ЦБ может выдать банку предписание о доначислении резервов по этому заемщику. Это отражается на капитале банка, поскольку резервы формируются из прибыли. Штрафные санкции могут быть применены только в том случае, если банк постоянно не выполняет предписания ЦБ.

Е.И.: — Отмечу важный нюанс. Для того чтобы применять к банку какие-либо санкции, необходимо понимать, есть ли у этого конкретного заемщика какие-либо риски или нет. Но в современных условиях, с высокой степенью вероятности регулятор этого просто не понимает.

Кроме того, банкам это Положение должно приносить реальную пользу. Ведь ты, как банк, заинтересован в реальной оценке кредитоспособности заемщика. А то, что происходит сейчас, можно охарактеризовать как работа системы вхолостую.

А.Т.: — Кроме того, с того сотрудника ЦБ, который согласился с оценкой банком заемщика, а тот затем ушел в дефолт, никто не спросит. Он будет отвечать только за то, как он контролировал выполнение 590-П. Если он всё сделал по методике, то никаких претензий к нему не будет. То есть ответственность сотрудника ЦБ ограничена, он не отвечает за кредитные риски.

— Для повышения эффективности предусмотрен некий новый подход к оценке рисков на основе внутренних рейтингов. По крайней мере, на такой механизм переходят крупнейшие банки. Что изменится для банков, которые будут его применять?

Е.И.: — Суть мероприятия – опять про бокс, хотя планировались соревнования по самбо. Опять предусмотрена дефолтная модель, которая оценивает количество проблемных заемщиков и выясняет причины. Но для того, чтобы правильно оценить причины, необходимо внести в свою статистическую модель правильные параметры. А откуда их взять, если банк до этого никогда их не анализировал? То есть, фактически, не меняется ничего.

А.Т.: — Я тоже скептически отношусь к подходу на основе внутренних рейтингов. Данная методика целиком отдана на откуп банков. Это статистическая модель на основе ретроспективных данных. Эту методику должен будет утверждать ЦБ, проводить её валидацию. Но таким образом ЦБ еще сильнее отдалится от реальных кредитных рисков.

Он вообще не будет видеть заемщика.

— Но эта методика (подход на основе внутренних рейтингов) касается только крупнейших банков? Остальные будут работать по-прежнему?

А.Т.: — С активами более 500 млрд рублей. Таковых у нас сейчас всего 23. Да, остальные будут работать по 590-П.

Е.И.: — Мы наблюдаем очевидную печальную тенденцию на снижение числа частных банков в стране. Но если бы с ростом доли государственных банков банковский сектор становился бы чище, безопаснее для заемщиков, для физлиц, это было бы хорошо. Но как только падут все частные банки, мы столкнемся с ситуацией, когда ЦБ обнаружит (если захочет) реальный масштаб проблем с «плохими» кредитами.

А.Т.: — Мне кажется, что ЦБ не заинтересован в том, чтобы реально вникать в проблемы. Это страшно. Ведь даже в СМИ появлялась информация о том, что когда временная администрация ЦБ зашла в «Московский Индустриальный Банк», там была обнаружена «дыра» порядка 80 млрд рублей и выявлен «центр управления полетами», координирующий деятельность более 50 заемщиков. То есть они годами брали кредиты, ЦБ годами подтверждал оценку их кредитных рисков, анализировал красивую отчетность, но на самом деле ничего не видел.

— Да, внутри одной группы, тем более, многочисленной, можно долго «гонять» деньги…

Е.И.: — Да. Я легко могу быть «мертвым» заемщиком, с «мертвой» бизнес-моделью, при этом на протяжении 5-10 лет спокойно кредитоваться в банках, выплачивать проценты и перекредитовываться, как только подходит срок погашения кредита. Но окончательно тело кредита я уже не верну. Потом этот последний банк будет долго удивляться, как же так произошло, ведь заемщик был отличным, находился в «зеленой» зоне.

А.Т.: — Этот принцип финансовой пирамиды, к сожалению, хорошо работает. Можно платить проценты и не просто перекредитовываться, но и наращивать сумму задолженности.

— А этих «серийных» заемщиков, при желании, можно увидеть, распознать и сейчас?

Е.И.: — Нет. Никак. Если всё будет работать так, как работает, «дыра» будет только копиться. Необходимо полностью пересматривать весь подход к оценке кредитных рисков, поменять 590-П, включив в него то, что сейчас отсутствует: оценка качественных показателей бизнеса. Мы проводили исследование: у нас 9 из 10 компаний в сегменте крупного и среднего бизнеса работает на «схемах», картелях, фальсификациях… То есть не в конкурентных, свободных условиях.

— Нет ли у вас опасений, что если подход к оценке кредитоспособности заемщиков будет пересмотрен, то окажется, что в стране нет ни одного хорошего заемщика?

Е.И.: — Вы удивитесь, но большое количество нормального бизнеса не может получить банковские кредиты. Поэтому, кстати, у нас сейчас такой бум развития мошеннических краудфандинговых платформ. Если же оценивать качественные показатели бизнеса, то появится множество новых хороших заемщиков.

А.Т.: — Мы видим результаты применения 590-П в последние 15 лет. Если они нас устраивают, то, конечно, можно оставлять всё как есть. ЦБ такая система устраивает на 100%, банки к ней приспособились, знают, как формально выполнить требования. Но это страусиная позиция: мы закрываем глаза на риски, но рано или поздно они проявятся.

Источник: dzen.ru

Скорее жив, чем мёртв: как чувствует себя российский малый и средний бизнес

Микро-, малый и средний бизнес в России после кризисного пандемийного и 2022 года, во время которого проходила беспрецедентная трансформация отечественного рынка, восстанавливаются. Легче всего на внешние факторы отреагировал малый бизнес, а сложнее всего пришлось среднему. Таковы данные исследования «Индекс здоровья российского бизнеса». Давайте проанализируем полученные данные и поймём, что происходит с МСП.

Как и что исследовали

Исследование « Индекс здоровья российского бизнеса» впервые провели банк для предпринимателей и предприятий «Точка», платформа онлайн-рекрутинга hh.ru и маркетинговая платформа Calltouch. Они оперировали данными, которые имеются в их собственных базах, а также реестрами ЕГРИП и ЕГРЮЛ. Было проанализировано более 500 тысяч компаний микро-, малого и среднего бизнеса в период с 2019 года по первый квартал 2023 года.

2019 год выбран в качестве точки отсчёта, потому что он был относительно спокойным для бизнеса. В 2020 году наступила пандемия коронавируса с локдауном и сложностями, с которыми раньше предпринимателям не приходилось сталкиваться в таком комплексе. В 2021 году пандемийные ограничения действовали во многих странах, что сказалось на отечественных предпринимателях. А в 2022 году из-за украинских событий и западных санкций российские компании столкнулись с новыми вызовами.

Для «Индекса здоровья российского бизнеса» использовались данные о компаниях из 20 индустрий, которые претерпели за последние 3 года самые существенные изменения. Чтобы понять ситуацию в каждой отрасли, анализировалась информация по 8 критериям:

- Обороты компаний. Изучались все денежные средства, которые проходили через компании за выбранный период.

- Налоги. Принимались в расчёт налоги, позволяющие оценить прибыльность бизнеса и динамику персонала (страховые и пенсионные отчисления).

- Отношение регистраций компаний к ликвидациям.

- Число открытых вакансий. Показатель отражает спрос бизнеса на персонал.

- Уровень заработной платы.

- Посещение сайтов .

- Обращения потенциальных клиентов.

- Конверсии из лидов в покупку.

Данные, касающиеся денег, были «очищены» от фактора инфляции. Выбранные критерии отражают три направления деятельности компании, которые в любой кризис страдают сильнее других:

- маркетинг, эту статью расходов сокращают в первую очередь;

- рекрутинг, так как в кризисы принято останавливать наём новых сотрудников и избавляться от части штатных;

- продажи, которые снижаются на фоне изменения экономической ситуации, поведения потребителей и сокращений маркетинговых бюджетов.

Анализировался микро-, малый и средний бизнесы, потому что они более гибкие и не такие устойчивые, как крупный. Считается, что на них кризисы отражаются ощутимее.

Как чувствует себя российский бизнес

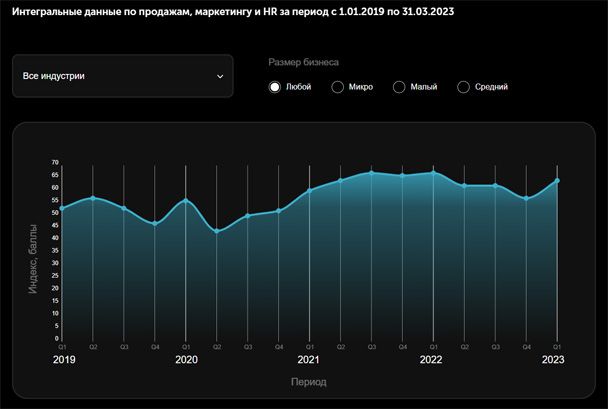

Согласно методологии исследования, индекс здоровья российского бизнеса в разные годы составил:

- 2019 год – 52 балла;

- 2020 год – 50 баллов;

- 2021 год – 63 балла;

- 2022 год – 62 балла;

- 2023 год (I квартал) – 64 балла.

Авторы исследования считают, что данный показатель говорит об относительном «выздоровлении» бизнеса после кризисных трёх лет.

Лучше всего восстановился малый бизнес, чей индекс в начале 2023 года составил 67 баллов. Значение прошлого года для этого типа бизнеса – 70 баллов. Самым пострадавшим оказался средний бизнес: падение индекса на 13 баллов (с 55 баллов в прошлом году до 42 в 2023 году). Микробизнес занял промежуточное состояние: падение на 8 баллов (67 баллов в прошлом году против 59 баллов в текущем).

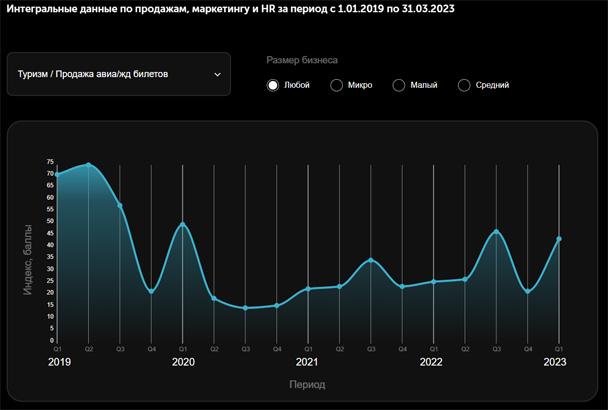

Анализ в разрезе отраслей выявил те из них, которые восстановились быстрее остальных. Лидером стала туристическая отрасль (+18 баллов), которая активно развивается за счёт внутреннего туризма. На втором месте – бизнес в сфере искусства и культуры (+13 баллов), на третьем – машиностроение и промышленное оборудование (+9 баллов). Последние растут за счёт мер государственной поддержки и переориентации на отечественное производство.

Болезненнее всего кризисы последних лет отразились на следующих индустриях:

- охранные предприятия (-15 баллов по сравнению с 2022 годом);

- мебельный бизнес (-13 баллов);

- частные и коммерческие перевозки (-10 баллов).

Бизнес компаний, занимающиеся перевозками, пострадал из-за разрыва логистических цепочек и переориентации их с запада на восток, а также из-за удорожания запчастей.

Анализ количества открытых и закрытых компаний говорит о том, что в 2023 году открывается больше компаний, чем закрывается. На 100 ликвидированных приходится 187 зарегистрированных.

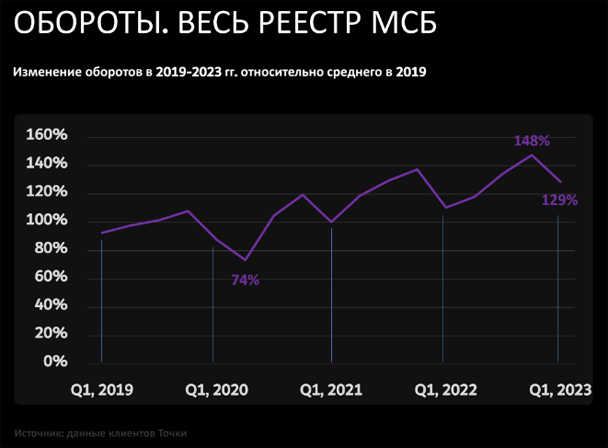

Как менялась ситуация с денежными потоками

График оборотов в микро-, малом и среднем бизнесе показывает, что самое большое падение произошло в пандемийном 2022 году. Тогда индекс снизился на 26%. Но в конце 2022 года индекс имел пиковой значение и вырос на 48 баллов по сравнению со средним значением 2019 года.

Если судить по оборотам, то микро- и малый бизнес чувствовали себя лучше, чем средний. Авторы исследования связывают это, в том числе, с государственной поддержкой. Этим компаниям предоставлялись льготы – налоговые и кредитные, также они получили преференции в сфере госзакупок.

В сегменте микробизнеса ощутимее всего увеличились обороты у компаний из сферы туризма. В среднем и малом бизнесе эта отрасль оказалась на втором месте, а на первом – финансы и страхование.

Несколько иная ситуация складывается при анализе того, какие отрасли продемонстрировали наибольший рост по уплате налогов. Сравнивался первый квартал 2023 года с первым кварталом 2022 года. Тройка лидеров: фитнес и спорт, туризм, кино и ТВ.

Что дальше

Индекс будет дополняться информацией каждый квартал. Он доступен бесплатно для всех заинтересованных лиц.

Чтобы не пропустить интересную для вас статью о малом бизнесе, подпишитесь на наш Telegram-канал , страницу в «ВКонтакте» и канал на «Яндекс.Дзен» .

biz360

Источник: biz360.ru