УСН, ОСНО, ПСН, НПД, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

- Заявление на выдачу патента в 2023 г.

- Книга учета доходов для ПСН

- Заявление об утрате права на патент

- Заявление о прекращении деятельности на патенте

- Порядок заполнения книги учета доходов на ПСН

Если вы посчитали упрощенную систему налогообложения 2023 выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН Доходы или УСН Доходы минус расходы абсолютно бесплатно:

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Налоговая декларация на ПСН не сдается, а расчет налога производится сразу при оплате патента. Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности. Это может быть очень удобно, если вы хотите какое-то недолгое время опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система ПСН для ИП в 2022 году: плюсы и минусы патента, особенности и нюансы применения.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента в пределах календарного года.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Стоимость патента можно уменьшать на взносы, перечисленные за ИП и работников, раньше такой возможности не было.

- Список рекомендованных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут дополнять.

- Многие виды патентной деятельности освобождены от применения кассовых аппаратов.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами, мелким производством и розничной торговлей (на ПСН запрещена продажа обуви, лекарств, изделий из меха).

- Ограничения по количеству работников здесь строгие — средняя численность не должна превышать 15 человек.

- При выборе такого вида деятельности, как розничная торговля и общепит, размер зала торговли или обслуживания посетителей ограничивается площадью до 150 кв. метров.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения: разрешенные виды деятельности

Список видов деятельности, на которые можно получить патент, указан в статье 346.43 НК РФ. Однако этот перечень из обязательного стал рекомендованным, поэтому ориентироваться надо на законы субъектов РФ, в которых указаны патентные направления бизнеса для конкретной территории. И хотя многие региональные законы полностью дублируют список статьи 346.43 НК РФ, но могут быть и исключения.

В основном это разного рода услуги населению, но есть и производственные направления. Например, производство ковров и ковровых изделий, валяной обуви, гончарных изделий, бондарной посуды, молочной и хлебобулочной продукции. Узнать о конкретных видах деятельности, на которых выдают патенты, можно в местной ИФНС.

Если вам нужна помощь с подбором кодов ОКВЭД, соответствующих перечисленным видам деятельности в 2023 году, рекомендуем воспользоваться услугой бесплатного подбора.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы превысили 60 млн рублей.

Территория действия патента

Раньше регионом действия для патентной системы налогообложения признавался весь субъект РФ — республика, край или область. Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона. Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Позже в ст. 346.43 и 346.45 НК РФ были внесены изменения, согласно которым регионом для патентной системы налогообложения является муниципальное образование (или группа МО), кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики. Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД). Устанавливается такой доход региональными законами.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь. Узнать стоимость патента можно с помощью нашего калькулятора или самостоятельно найти в интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности (за рядом исключений).

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Как перейти на патентную систему налогообложения

Переход на патентную систему налогообложения носит заявительный или разрешительный характер. В получении патента могут и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении на выдачу патента указан вид деятельности, в отношении которого патентная система налогообложения не применяется;

- Указанный в заявлении срок действия патента не соответствует требованиям НК РФ. Патент выдается в пределах одного календарного года. Нельзя указать, к примеру, такой срок – с 1 марта 2023 года по март 2024 года.

- Если в текущем году предприниматель уже работал на ПСН, но утратил право на патент (по причине превышения лимита доходов или числа работников) или добровольно прекратил работу на патенте до истечения срока его действия, то снова подать заявление на получение патента он может только с нового года.

- Если по уже полученным патентам есть недоимка по их оплате.

- Незаполненные обязательные поля в заявлении на получение патента.

Других оснований в отказе выдачи патента нет, поэтому после устранения этих недочетов заявление можно обратиться в ИФНС снова. Заявление на выдачу патента, в общем случае, надо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения предпринимателем патентной системы налогообложения.

Заявление о получении патента можно подавать одновременно при подаче документов для регистрации ИП, но только если регион регистрации ИП и действия патента совпадают. В этом случае 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать предпринимателю патент или уведомление от отказе в его выдаче с указанием причин.

Учет и отчетность на патентной системе налогообложения

Налоговая отчетность в виде декларации для ПСН не предусмотрена. Что касается учета, то для этого режима ведется учет доходов по каждому полученному патенту в специальной книге для патентной системы налогообложения. Надо следить, чтобы общая сумма реально полученных доходов (а не потенциально возможный доход) по всем патентам не превышала 60 млн. рублей за календарный год.

Рекомендуем: скачать форму книги учета доходов для ПСН

Если ваша деятельность предполагает привлечение наемных работников, то ч тобы избежать негативных последствий для бизнеса, нужно грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

В каких случаях предприниматель теряет право на применение патентной системы налогообложения

Таких ситуаций осталось только две:

- Превышена средняя численность работников (не более 15 человек) по всем видам деятельности, которые осуществляет ИП.

- Превышен годовой лимит полученных доходов в 60 млн. рублей.

Об утрате права на патент надо заявить в налоговую инспекцию по месту выдачи патента по форме № 26.5-3 в течение десяти дней после возникновения таких причин. Предприниматель может также добровольно прекратить деятельность на патентной системе налогообложения, о чем необходимо заявить с налоговую инспекцию по месту выдачи патента по форме № 26.5-4. В течение пяти дней со дня получения такого заявления ФНС по месту выдачи патента снимает предпринимателя с учета лиц, применяющих ПСН. Вот, собственно, и все, что нам хотелось рассказать о патентной системе налогообложения.

- Топ-5 малых бизнесов в России

- Бизнес идеи для маленького города

- Что нужно, чтобы открыть ИП

- Пять лучших банков для ИП

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Проверки бизнеса — на минимуме

- Как начать продавать на площадке Озон

- В личных кабинетах ИП появилось сальдо ЕНС

- Сенаторы обсуждают налогообложение блогеров

- Как участвовать в тендерах

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru

Что такое ПСН? Глава 26.5 НК РФ. Патентная система налогообложения

Все организации и предприниматели должны выбирать перед началом работы режим налогообложения, на основании которого рассчитываются налоги, перечисляющиеся в бюджет. Существует несколько разных систем, отличающихся правилами применениями. Достаточно часто предприниматели задумываются о том, что такое ПСН.

Данный режим может применяться только ИП, а также по нему не требуется формировать какую-либо отчетность. Если выбранная деятельность подходит под эту систему, то достаточно только приобрести патент на конкретный период времени по доступной цене. После этого не требуется посещать налоговую инспекцию для каких-либо целей.

Понятие системы

Каждый предприниматель должен знать, что такое ПСН. Она является патентным режимом, обладающим многими необычными особенностями. Многие бизнесмены часто выбирают для работы ПСН. Расшифровка аббревиатуры – патентная система налогообложения. К нюансам ее использования относится:

- она применяется исключительно ИП, поэтому компании не смогут приобрести патент;

- не требуется в течение времени, когда действует купленный документ, сдавать в ФНС какую-либо отчетность;

- система считается простой и выгодной;

- конкретная стоимость патента определяется работниками инспекции, причем полученная сумма не зависит от получаемых доходов предпринимателя, что считается выгодным для успешных бизнесменов;

- учет предполагает заполнение простой книги доходов и расходов;

- переход на эту систему является добровольным, поэтому сами предприниматели принимают решение о том, какой режим ими будет использоваться;

- покупкой патента можно заниматься сразу после регистрации ИП, причем выбирается документ, действующий в течение срока от 1 до 12 месяцев;

- не требуется предпринимателю платить НДС, НДФЛ или другие виды налогов;

- допускается совмещать ПСН с другими режимами при работе предпринимателя в разных сферах деятельности.

За счет таких многочисленных нюансов использование данного режима считается достаточно выгодным для многих предпринимателей.

Кто может перейти?

Важно разобраться не только в том, что такое ПСН, но и каковы нюансы перехода на этот режим. Такое право имеется только у предпринимателей, причем они дополнительно должны работать в определенном направлении деятельности. Виды деятельности на ПСН перечисляются в ст. 346.43 НК. Дополнительно данный режим должен разрешаться в конкретном регионе местными властями, где планирует трудиться бизнесмен.

Наиболее распространенными по ПСН видами деятельности являются:

- продажа разных товаров в розницу;

- открытие заведения общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- работа фотоателье;

- парикмахерские услуги;

- ремонт бытовых приборов и мебели;

- обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринария;

- сдача в аренду помещений, которые могут быть жилыми или нежилыми;

- уборка помещений;

- оформление интерьера.

Нередко один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 НК РФ он может приобрести сразу несколько патентов. Они могут обладать разными сроками действия.

Ограничения для использования ПСН

При выборе системы налогообложения ПСН приходится предпринимателям сталкиваться с определенными сложностями и ограничениями. К ним относится:

- у предпринимателя не должно иметься официально трудоустроенных специалистов, численность которых превышает 15 человек;

- доход в год не должен превышать 60 млн руб.;

- в установленные сроки ИП должен перечислять средства в счет оплаты патента.

Если даже одно вышеуказанное требование нарушается, то это приводит к тому, что ИП теряет право пользоваться этим режимом налогообложения.

Стоимость патента

Если выбирает ИП патент для ведения деятельности, то он должен определиться, на какой период времени будет приобретаться данный документ. Для этого можно выбрать период в пределах от 1 до 12 месяцев. От этого зависит стоимость патента. Взносы за ПСН рассчитываются по следующей формуле:

Цена патента = налоговая база х 6 % х (срок действия / 12 месяцев).

В качестве налоговой базы используется показатель, равный потенциальному доходу от конкретного вида деятельности. Причем данный показатель устанавливается государством. 6 % – это налоговая ставка по этому режиму. Она может корректироваться местными властями разных регионов. При выборе специфических видов деятельности может рассчитывать предприниматель на то, что этот процент будет снижен до 0. Обычно такие значительные налоговые послабления предлагаются для ИП, которые впервые зарегистрировались или работают в сфере производства, науки или оказания бытовых услуг гражданам.

Предприниматели должны помнить, что если ими выбирается патентная система налогообложения в 2018 году, то они не смогут снизить размер налога за счет фиксированных взносов в ПФ или другие государственные фонды. Это считается значительным минусом этого режима по сравнению с ЕНВД или УСН.

На какой период покупается?

Если предприниматель выбирает ИП патент, то он должен сам определиться, на какой срок будет приобретаться данный документ. Предоставляется он на срок от 1 до 12 месяцев, но они должны входить в один календарный год. Поэтому если оформляется патент в конце ноября, то он приобретается максимально на один месяц – до конца года. В начале следующего года придется заново заниматься процессом приобретения документа.

Процедура перехода

Чтобы воспользоваться системой налогообложения ПСН, требуется грамотно перейти на этот режим предпринимателю. Процедура отличается следующими особенностями:

- для получения документа требуется подать заявление в отделение ФНС по месту жительства предпринимателя;

- обращаться в инспекцию надо за 10 дней до непосредственного применения патента для работы;

- действует документ исключительно на территории региона, где он выдается;

- если возникает необходимость воспользоваться им в другом регионе, то надо будет обратиться в местное отделение ФНС для оформления патента;

- выдается бумага в течение 5 дней после получения заявления от предпринимателя.

При наличии разных ограничений и проблем может быть получено отрицательное решение на выдачу патента. Отказ должен оформляться в письменном виде и передаваться заявителю через 5 дней после подачи заявления.

Когда может быть получен отказ?

Патентная система налогообложения в 2018 году считается выгодным и интересным решением для многих предпринимателей. Но нередко бизнесменам приходится сталкиваться с отказом в получении данного документа. Он может быть обусловлен разными причинами. Наиболее часто отказ связан со следующими основаниями:

- выбирается предпринимателем вид деятельности, который не соответствует требованиям законодательства;

- в заявлении указывается неподходящий срок действия документа;

- предприниматель в процессе работы потерял право пользоваться патентом в текущем году;

- выявляется работниками ФНС, что у заявителя имеется недоимка по ПСН или другим видам сборов.

Отказ обязательно оформляется в письменном виде. Если он является необоснованным, то его можно оспорить в судебном порядке.

Какая формируется отчетность?

ИП на ПСН может не сдавать в инспекцию какие-либо документы, являющиеся разными декларациями или отчетами. Но при этом у предпринимателя имеется обязанность заниматься ведением книги учета расходов и доходов. Если деятельность является действительно выгодной, поэтому имеется много доходов и затрат, то можно воспользоваться помощью бухгалтера для формирования данного документа и внесения в него разных сведений.

Процедура перехода на ПСН

Если выбирается предпринимателем патентная система налогообложения ПСН, то для покупки патента он должен выполнить последовательные действия. К ним относится:

- первоначально определяется, подходит ли выбранная сфера деятельности под требования ПСН;

- выбирается оптимальный срок, на который будет приобретаться патент, причем если открывается новый бизнес, то целесообразно покупать документ на небольшой период времени, чтобы убедиться, что работа является выгодной;

- изучаются требования регионального законодательства, чтобы убедиться в возможности использования этого режима для расчета налога;

- далее надо обратиться в отделение ФНС по месту работы;

- сотрудники учреждения предоставляют заявление по форме №26.5-1, которое грамотно заполняется предпринимателем;

- заявка подается за 10 дней до непосредственного начала работы, поэтому если бизнесмен уже ведет деятельность, то это является существенным нарушением законодательства, поэтому патент при таких условиях выдаваться не будет;

- далее работники ФНС осуществляют регистрацию заявления, после чего сообщают предпринимателю, какая сумма должна им перечисляться для оплаты патента;

- разрешается самостоятельно рассчитать размер платежа, но всегда существует вероятность, что местными властями снижена процентная ставка;

- через 5 дней будет получен непосредственный патент, если вносится для его оплаты нужная сумма средств.

Заполнить заявление достаточно просто, причем обычно этот процесс выполняется непосредственно в отделении ФНС, поэтому можно воспользоваться помощью работников данной организации, если возникают какие-либо сложности.

Виды регистрации

Применение ПСН допускается не только в регионе, где проживает гражданин, но и даже в городе, где планируется ведение предпринимательской деятельности. На основании этого существует два вида регистрации:

- По месту жительства ИП. При таких условиях работа предпринимателя должна осуществляться в том же городе, где он зарегистрирован. В другом городе не получится заниматься бизнесом, так как в ином регионе купленный патент не будет действительным.

- По месту работы. Если планируется работать в регионе, где у человека отсутствует постоянная прописка, то это возможно, но обращаться за патентом требуется в ФНС, располагающееся в этом городе.

Спецификой именно ПСН считается императивность, поэтому получать документ надо исключительно по месту осуществления деятельности. Поэтому нередко у одного предпринимателя, работающего сразу в двух или трех городах, имеется несколько патентов.

Как оплачивается патент?

Важным моментом работы по выбранному режиму считается правильная оплата патента. Процедура может выполняться разовым перечислением средств или частичными платежами. К особенностям оплаты патента относится:

- если приобретается патент, срок действия которого меньше 6 месяцев, то нужная сумма перечисляется в течение 25 дней с момента получения документа;

- если оформляется патент, действующий дольше, чем полгода, то разрешается разбить сумму на несколько платежей, поэтому 1/3 перечисляется в течение следующих 25 дней, а остальные средства вносятся за месяц до окончания срока действия документа.

Во время расчета актуального размера платежа учитывается регион, где будет работать предприниматель, срок, на который выдается документ, а также количество наемных работников, оформленных у бизнесмена.

Какие обязательные платежи придется платить?

Кроме платы за патент, придется любому предпринимателю, выбравшему ПСН, столкнуться с другими обязательными платежами. Это особенно актуально для ИП на ПСН с наемными работниками. Поэтому непременно предпринимателем перечисляются средства на следующие цели:

- взносы в ПФ, причем они должны выплачиваться не только за самого предпринимателя, но и за всех официально трудоустроенных работников;

- перечисления в ФСС, за счет чего выплачиваются специалистами больничные, декретные или иные виды социальных платежей, но за себя предприниматели могут не уплачивать эти средства, если самостоятельно не напишут заявление на участие в программе страхования;

- дополнительно требуется оплачивать медицинскую страховку за ИП и наемных работников.

Если не будут выполняться данные требования, то у предпринимателя будет иметься множество долгов, и это станет основанием для снятия его с ПСН.

Может ли оформляться патент компаниями?

Часто организации интересуются возможностью использования разных упрощенных налоговых режимов, по которым значительно снижаются налоговые перечисления и облегчается процесс ведения учета. Когда патент вводился в России, в некоторых регионах имелась возможность пользоваться этим режимам компаниям, но в скором времени она была устранена. В 2018 году фирмы не могут пользоваться ПСН. В некоторых регионах местными властями предоставляются организациям льготные условия, которые по своим параметрам приближены к патенту.

Можно ли совмещать разные режимы?

Многие предприниматели работают одновременно в нескольких сферах деятельности, поэтому у них часто возникает вопрос о том, как происходит совмещение УСН и ПСН, а также других режимов. Если для одной работы приобретается патент, то для другого направления можно пользоваться УСН, ЕНВД или ОСНО. При совмещении нескольких режимов необходимо много внимания уделять документам, на основании которых рассчитываются доходы и расходы предпринимателя. При проверке бизнеса работниками ФНС особенно тщательному анализу подвергается книга доходов и расходов, а также отчетность по УСН или другой системе.

Когда прекращается срок действия документа?

Выдается патент на ограниченный период времени, поэтому прекращается его действие по окончании данного срока. Дополнительно предпринимателям часто приходится сталкиваться с тем, что прекращается этот срок досрочно по разным основаниям. К ним относится:

- предприниматель принимает решение устроить на работу больше, чем 15 наемных специалистов, причем обычно это требуется в сезон, когда работы слишком много, поэтому штатные работники не справляются с поставленными задачами;

- доход в год превышает 60 млн. руб., поэтому для такой деятельности не допускается применение ПСН, что приводит к тому, что документ утрачивает свою силу;

- предприниматель становится соучредителем компании, поэтому пользуется организацией для снижения налоговой базы, что является незаконной деятельностью;

- в установленные сроки гражданин не перечисляет нужную сумму в счет оплаты патента или страховых взносов за себя и наемных работников;

- предпринимателю требуется пользоваться для работы кассовым аппаратом, поэтому применение ПСН не допускается.

При возникновении вышеуказанных ситуаций происходит автоматическое аннулирование патента, поэтому бизнесмен работниками ФНС переводится на ОСНО. По этому режиму требуется формировать множество отчетов и уплачивать разные налоги, поэтому не обойтись без помощи профессионального бухгалтера. Допускается в будущем вернуться на ПСН, но для этого должно пройти не меньше одного года. В течение этого периода времени придется предпринимателю пользоваться иными режимами налогообложения.

Плюсы применения ПНС

Каждый предприниматель, разобравшийся в том, что такое ПСН, какими особенностями обладает налог, а также с какими сложностями приходится сталкиваться, осознает многочисленные плюсы этого режима. К положительным параметрам относится:

- автоматически освобождается налогоплательщик от уплаты разных сложных налогов, представленных НДФЛ, НДС или другими сборами;

- не требуется нанимать на работу бухгалтера, так как налоговые инспекторы не требуют от налогоплательщика подготовки и передачи разных отчетов;

- не возникает необходимости пользоваться сложными кассовыми аппаратами, регистрируемыми в ФНС;

- предприниматели самостоятельно определяют, как долго будет действовать приобретенный патент;

- учет считается упрощенным.

Поэтому многие предприниматели решают воспользоваться именно этим режимом налогообложения для ведения деятельности. Но при этом важно заранее определиться с тем, подходит ли выбранное направление для этой системы.

Как происходит снятие с учета?

Процедура реализуется в течение 5 дней после того, как заканчивается срок действия патента. Если у предпринимателя имеется несколько документов, то процесс снятия с учета выполняется после того, как закончатся сроки действия всех патентов. Если утрачивается право пользоваться этой системой, то снимается ИП с учета по ПСН на основании заявления, поданного в ФНС.

Заключение

ПСН является разновидностью упрощенных режимов налогообложения. Для его использования требуется приобретать патент на разные периоды времени. Процедура может выполняться только предпринимателями, работающими в подходящих сферах деятельности. ПСН обладает многими плюсами, но пользоваться системой можно исключительно при соответствии работы определенным требованиям. В ином случае произойдет автоматическое снятие налогоплательщика с учета.

Источник: businessman.ru

Все о патенте для ИП: виды деятельности, примеры расчета стоимости и пошаговая схема получения

Патентная — самая понятная и удобная форма налогообложения. Оплатить фиксированную сумму проще и выгоднее, чем вести сложные ежеквартальные подсчеты и заполнять декларации. Но есть у этого режима и минус — перейти на него может не каждый. Здесь вы узнаете все о ПСН: как перейти на нее, виды деятельности, попадающие под патент в 2023 году для ИП и схему расчета его стоимости.

ПСН: описание и плюсы

Патентная форма налогообложения для ИП самая молодая и перспективная из всех существующих. Ее ввели в 2013 году, чтобы поддержать малый бизнес. И достигли неплохих результатов.

Благодаря минимальной налоговой нагрузке уже к 2014 патент приобрел каждый 6-й предприниматель. А это около 13 тысяч человек, которые смогли вести свою деятельность, не отвлекаясь на возню с декларациями и подсчет ежеквартальных платежей.

Что такое патентная система налогообложения для ИП, часто встречающаяся под аббревиатурой ПСН, и чем она хороша? Ответ на оба вопроса есть в таблице:

| Вместо привычного налога вы оплачиваете стоимость патента. Рассчитывается она не по реальному доходу, а по некоему вымышленному, различному для разных видов работ. В итоге вы платите одинаковую сумму, даже если прибыль фирмы возросла. | Нельзя расширяться — площадь помещения должна быть меньше 50 кв. м. |

| Цена на патент фиксирована и указана в самом документе, поэтому вам не нужно рассчитывать величину налога ежеквартально. | ПСН доступна только для ИП. |

| Покупать патент можно на удобный для вас срок — от месяца до 12. | Ограниченный список работ. Ваш род занятий может попросту не подпасть под ПСН. |

| Не нужно сдавать декларацию. | Нельзя нанимать более 15 сотрудников. |

| Можно работать без ККМ. | На каждый вид работ нужен свой патент. |

| Можно перейти на ставку 0%, но только если ваша работа важна для развития города/региона, и вы впервые выступаете в качестве ИП. Это налоговые каникулы. | Нужно вести отдельную КУДИР для каждого типа работ. |

| Можно использовать пониженные ставки при уплате страховых сборов за персонал. Исключения: торговля, общепит, аренда недвижимости. | Нельзя уменьшать стоимость. Даже на пенсионные выплаты. |

| Налог по ПСН заменяет НДФЛ, НДС, налог на имущество. | Если фирма отработала в убыток, стоимость патента все равно нужно оплатить. |

Отчетность

На патентном режиме не нужно заполнять декларации, но без КУДИР не обойтись даже тут. В ней следует указывать всю информацию о доходах за тот налоговый период, на протяжении которого применялась ПСН. И книга нужна на каждый вид деятельности, облагаемый по патенту.

КУДИР — единственный вид отчетности для индивидуальных предпринимателей, не набирающих штат. Также они обязаны уплачивать пенсионные, медицинские взносы в ИФНС за самого себя.

Если же ИП нанял персонал, отчетность станет немного сложнее. Он должен ежегодно подтверждать свой тип деятельности в ФСС. Крайний срок для этого — 15 апреля.

Что требуется от ИП с персоналом:

- Вести КУДИР (предоставлять ее без просьбы не надо);

- Сдавать в ФНС сведения о числе работников;

- Расчет по страховым сборам (ежеквартально до 30 числа);

- СЗВ-М (до 15 числа ежемесячно);

- И справку 2-НДФЛ (к 1 апреля).

С 2017 прием и учет платежей по взносам ведет налоговая, а не ПФР, ФОМС. Единственное, что осталось на месте — платежи по травматизму. За них, как и прежде, отвечает ФСС. Поэтому поменялись некоторые формы отчетности и реквизиты адресата в п/п. Будьте внимательны и следите, чтобы поступление средств прошло по верному адресу.

Кто из ИП может перейти на ПСН

Как бы ни хотелось, налоговый патент для ИП доступен не всем. Вы сможете воспользоваться его преимуществами, если:

- На вас трудится менее 15 человек;

- Максимальный годовой доход ниже отметки в 60 млн.;

- Вид вашей деятельности попал под ПСН.

С первыми двумя все понятно, рассмотрим подробнее виды деятельности, попадающие под патентную систему налогообложения.

Список патентов для ИП в 2023 году

В 2017 произошло колоссальное изменение — перечень видов работ, подпадающих под заветный патент, расширился. Теперь в нем не 47, а 63 позиции.

Какие виды деятельности попадают под патент, смотрите в таблице:

Рассчитываем стоимость патента

Стоимость зависит от базового дохода, отличного для каждого вида работ и разных регионов, а также срока, на который вы желаете оформить ПСН. Ставка фиксирована и составляет 6%. Представим это все в виде формулы:

СП (стоимость патента) = БД (базовая доходность) х 6% (ставка) х количество месяцев/12

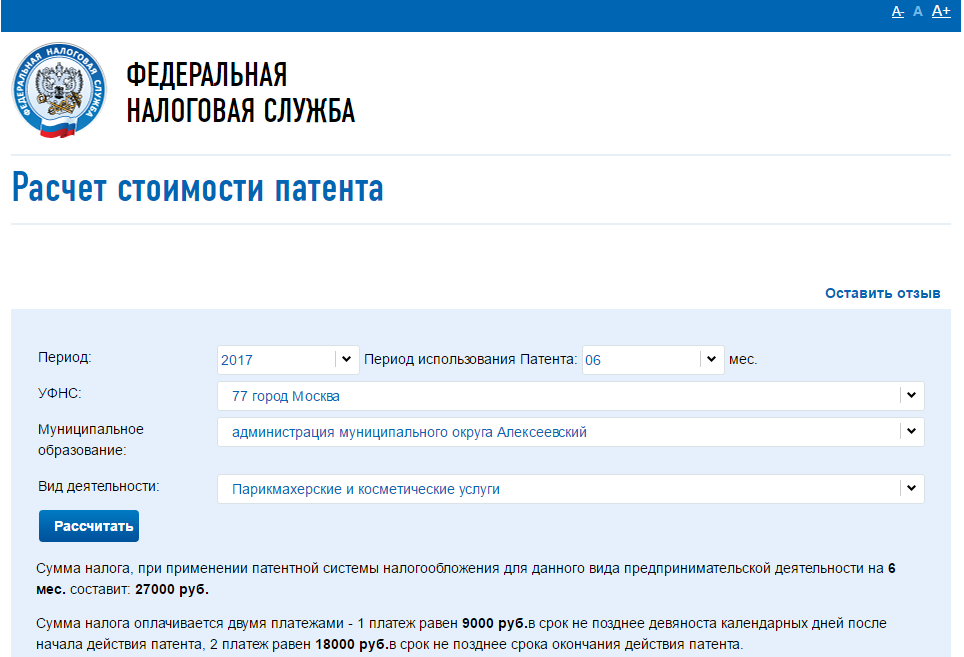

Чтобы ничего не высчитывать и не заниматься поиском базовой доходности, зайдите на специальный сервис на сайте ФНС — калькулятор. Он доступен для всех пользователей, даже если они не зарегистрированы. И схема действий совсем несложная, рассмотрим ее пошагово:

- В поле «период» впишите 2023 или 2024.

- «Период использования» — сколько месяцев вы намерены пользоваться патентным режимом.

- «УФНС» — название налоговой.

- «Муниципальное образование» — название района, где вы ведете деятельность.

- Затем выберите вид деятельности из предложенного списка.

- Введите значение физического показателя, к примеру, площадь торгового зала.

- Кликните на «Рассчитать», и система выдаст нужную вам цифру.

Для тех, кто любит все делать самостоятельно, рассмотрим, как рассчитать стоимость патента для ИП на 2023 год для разных видов деятельности без калькулятора. Для примера возьмем самые распространенные виды патентов для ИП — перевозку грузов и торговую сферу.

Пример №1: патент на торговлю

Узнаем, сколько стоит патент для ИП, занимающихся розничной торговлей в 2023 году. Придумаем условие: предприниматель Хрущев торгует в розницу сладкими мучными изделиями в Мурманске через торговый зал площадью 45 м. кв.

- Определим значение доходности. В этом регионе БД для розничной торговли, когда площадь меньше 50 кв. м., равна 600 000 рублей.

- Высчитаем, сколько стоит патент на год. 600 000 х 6% = 36 000 . Плюс страховые взносы, которые нельзя вычесть из налога.

- А если вы желаете приобрести патент на 4 месяца, то отдадите за покупку: 600 000 х 6% х 4/12 = 12 000 р.

Если тот же ИП Хрущев занимается продажей в Москве, а точнее в Южном Бутово, он отдаст за патент на торговлю для индивидуальных предпринимателей на 2023 год:

- За год = 1 400 000 (доход в этом округе) х 6% = 84 000 р.

- За 4 месяца = 1 400 000 х 0,06 х 4/12 = 28 000.

Пример №2: на грузоперевозки

Произведем расчет стоимости патента на грузоперевозки для ИП Майского, который занимается предпринимательством в Москве, для транспортировки груза использует всего 5 машин грузоподъемностью 1 тонна.

- БД для грузоперевозок в этом регионе, если их грузоподъемность меньше 3,5 тонн, составляет 600 000 с одной машины. У нас их 5, значит потенциальный доход = 600 000 х 5 = 3 000 000 р.

- Рассчитаем патент на год: 3 000 000 х 6% = 180 000 р.

- На 3 месяца: 3 000 000 х 6% х 3/12 = 45 000.

А если бы у него была всего 1 машина, переход на патент для ИП в 2023 году обошелся бы ему:

- За год в 36 000 (600 000 х 6%).

- А за 3 месяца всего лишь в 9 000 (600 000 х 6% х 3/12).

Как купить и оплатить

Чтобы применить ПСН и не ошибиться с выбором, надо взвесить за и против. И если она выгодна именно вам, подать заявление о смене режима за 10 дней до открытия бизнеса. Рассмотрим подробнее, как оплатить и купить патент для ИП в 2023 году.

Как оформить и получить патент для ИП в 2023 году: пошаговая инструкция

Получение патента для ИП осуществляется всего в несколько шагов:

- Сперва скачайте бланк по форме 26.5-1. Он есть на сайте ФНС.

- Теперь грамотно заполните его. Смотрите образец.

- Сходите в отделение налоговой, прихватив паспорт и заявку. Можете сделать это сами или отправить кого-то с доверенностью.

Если деятельность, которую вы желаете перевести на патентную систему, ведется не в вашем субъекте федерации, вам разрешена подача заявки в ближайшую инспекцию по месту этой деятельности. А если по месту прописки — в «родную» налоговую.

Когда вы закончите оформляться на ПСН, вас не снимут «на автомате» с прежней системы налогообложения. Если вы были на ЕНВД, то теперь вы совмещаете вмененку и патент. Чтобы снять себя с учета на вмененке, нужно подать заявление. Но об этом чуть ниже.

Как открыть ИП на ПСН с нуля

Если вы впервые регистрируете предпринимательскую деятельность, можете оформлять патент одновременно со свидетельством. Но помните: заявления на открытие ИП и оформление патента подаются в одну налоговую по месту жительства, если месторасположение будущей фирмы и прописки совпадает.

А если вы планируете открывать ИП в одном регионе, но бизнес вести в другом, то приобретать патент следует по месту деятельности. И статус ИП нужно получать заранее, а заявку на него подавать по месту прописки. Рассмотрим первый вариант подробнее.

Пошаговая инструкция по открытию ИП на патенте:

- Соберите документы для открытия ИП. Это паспорт, квитанция об уплате госпошлины и ИНН. С первыми двумя все понятно, а где же взять ИНН? Не все об этом знают, но идентификационный номер налогоплательщика есть у каждого гражданина. ИНН предпринимателя и ИНН физического лица — один и то же номер. А вот налоговый номер юридического лица — совсем иной документ.

- Теперь скачайте заявление на присвоение статуса ИП. И заполните его.

- Форму налогообложения вы уже выбрали — это патент. Скачайте заявление 26.5-1, заполните его.

- Возьмите перечисленный выше пакет документов и отправляйтесь в налоговую.

- Вручите его инспектору через окошко для регистрации, а взамен получите расписку о получении бумаг.

- Вернитесь с ней и паспортом в налоговую в день, указанный в расписке. И если все прошло гладко, получите свидетельство и патент. Теперь вы ИП на ПСН.

Сроки подачи заявления на патент и оплаты для ИП на 2023 год

Патент на срок менее 6 месяцев оплачивается разово и в любое время, пока его действие не закончится. На 6 месяцев и более — иначе. Разделите всю сумму на 3 части:

- Одну из трех внесите в первые 3 месяца;

- Оставшиеся 2 — до окончания действия.

Лучше вносить плату ежемесячно равными долями. Это исключит вероятность просрочек и позволит избежать траты сразу больших сумм.

Переходить на ПСН разрешено в любой момент за 10 дней до начала деятельности. Если вы избрали ПСН на целый год, ходатайствовать о его получении можно лишь в первых числах января.

Реквизиты для оплаты

Вносить платежи можно во всех отделениях Сбербанка. Сформировать платежку проще всего в сервисе ФНС.

Обратите внимание: с 1 января изменились КБК. Новые реквизиты для оплаты патента для ИП представлены в таблице ниже.

| Городского округа | 18 21 05 04 01 00 21 00 01 10 |

| Муниципальных районов | 18 21 05 04 02 00 21 00 01 10 |

| Городов федерального значения | 18 21 05 04 03 00 21 00 01 10 |

| Городских округов, в которых есть внутригородское деление | 18 21 05 04 04 00 21 00 01 10 |

| Районов внутри городов | 18 21 05 04 05 00 21 00 01 10 |

Сроки действия

Купит патент можно на желаемое количество месяцев — от 1 до 12. Но учтите, что право применять ПСН все 12 месяцев, можно получить лишь в первых числах января. Чтобы разные налоговые периоды не пересекались.

Если документ выдан на 11 месяцев и менее, за налоговый период берется срок действия патента со дня его выдачи. А оканчивается он через 5 дней после окончания срока действия.

Как продлить

Чтобы продлить свое пребывание на ПСН, следует подать новое заявление по той же форме до 20 декабря. То есть не позднее, чем за 10 дней до окончания патента, иначе налоговая самостоятельно снимет вас с учета.

Как уйти с ПСН

Снятие с учета возможно по трем вариантам:

- По собственному желанию. Составьте заявление по форме 26.5-4 и отнесите его в инспекцию, пока не прошло 5 дней после ликвидации фирмы. Рассмотрят его за 5 дней.

- ИП утратил право на ПСН: прибыль возросла и превысила 60 млн., штат сотрудников пополнился до 16 человек и выше, или изменился род занятий. Заполните заявление 5-3 и отнесите его в инспекцию.

- Осталось 10 дней до окончания срока, но ИП так и не подал заявку, указывающую на его дальнейшие намерения. Налоговая снимет вас с учета самостоятельно в тот же день.

Патент или УСН (упрощенка): что выгоднее в 2023 году для ИП

Однозначного ответа на вопрос нет. Как и одинаковых бизнес-идей, воплощаемых в жизнь по одному сценарию. Кто-то нанял персонал, а кто-то справляется сам. Одни продают сладости, другие практикуют грузоперевозки. Кому-то везет, у них получается заработать приличную сумму.

А иным достаются лишь крохи.

Проведите оценку двух режимов, учитывая все нюансы. И определите, что подойдет именно вам. Подсчитайте стоимость налога на УСН по приблизительным результатам своей деятельности и стоимость патента.

Учтите, что на упрощенном режиме можно отнять от налога сумму страховых взносов, уплаченных в расчетном периоде. Когда вы платите за персонал крупную сумму, налог на выходе может оказаться меньше, чем на ПСН.

Плюс ко всему, для всех упрощенок кроме ПСН предусмотрена возможность уменьшения налога на 1%, доплаченный с разницы между 300 000 и фактическим доходом. Его также можно вычесть из налога.

Сумма патента для ИП стабильна, уменьшить ее нельзя. Зато кроме него и взносов ничего оплачивать не нужно. ПСН выгодна тем, чей реальный доход превосходит установленный государством.

Остальные важные отличия упрощенки и патента приведены в таблице:

| Обязательно наличие кассового аппарата. | Можно работать без ККМ. |

| Нельзя нанимать более 100 чел. | Нельзя нанимать более 15 чел. Такое ограничение вакансий может помешать расширению фирмы. |

| Лимит на годовой доход — 120 млн. р. | Лимит на доход — 60 млн. р. |

| Есть 2 разновидности УСН — 6% и 15%. Во втором случае все расходы фирмы можно вычесть из налога. Это хорошо для затратных сфер бизнеса. | Ставка одна — 6%. Определение размера выплат осуществляется по вмененному доходу. А он зависит от типа работ и региона. |

| Декларацию нужно сдавать всего 1 раз в год. | Заполнять декларацию совсем не нужно. |

| Налог оплачивается раз в год, а в остальных трех кварталах вносятся авансовые платежи. | Ничего рассчитывать не нужно, сумма указана в самом документе. И она фиксирована. |

Если вы купите патент, ежеквартальные расчеты и декларации не будут отнимать ваши время и силы. Но прежде посчитайте величину налога для других упрощенок, возможно она получится ниже, и УСН или ЕНВД принесут вам большую выгоду.