Торговый сбор — это платеж для предпринимателей и организаций, которые занимаются розничной, оптовой и мелкооптовой торговлей. В Москве он действует с 1 июля 2015 года. Другие города федерального значения (Севастополь и Санкт-Петербург) принимают решение о вводе торгового сбора самостоятельно — своим правом они пока не воспользовались. В других городах России торговый сбор может быть введен только после принятия соответствующего федерального закона, которого нет и по сей день. Расскажем, в чем суть торгового сбора и что нужно сделать, если его ведут в вашем городе.

- Изменения по торговому сбору в 2023 году

- Кто платит торговый сбор

- Кто не должен платить торговый сбор

- Что нужно сделать, если ввели торговый сбор

- Куда подать уведомление

- Сколько и когда платить

- Как уменьшить налоги на торговый сбор

- Как перестать платить торговый сбор

Изменения по торговому сбору в 2023 году

Изменения по торговому сбору в 2023 году по сравнению с 2022 годом небольшие:

Торговый сбор: уход бизнеса в тень или рост потребительских цен

1. В Санкт-Петербурге и Севастополе торговый сбор в 2023 году еще не введен.

2. Повышен коэффициент дефлятор с 1,508 до 1,729 для деятельности по организации розничных рынков.

3. Ставки торгового сбора с 2023 года не изменились, они перечислены в Законе города Москва от 17.12.2014 № 62 «О торговом сборе».

4. Отменено освобождение от торгового сбора:

- розничной торговли через вендинговые автоматы;

- разносной розничной торговли через помещения, здания, сооружения, находящиеся в оперативном управлении автономных, бюджетных и казенных учреждений;

- розничной торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера.

5. Уточнили льготу для организаций федеральной почтовой связи. Теперь от уплаты торгового сбора такие компании освобождаются только в части торговли почтовыми конвертами, почтовыми карточками, почтовой тарой, используемыми для оказания услуг почтовой связи, государственными знаками почтовой оплаты, канцелярскими товарами.

6. Освободили от обложения торговым сбором межрегиональные ярмарки.

7. До 1 января 2026 года продлили освобождение для торговли:

- в кинотеатрах, театрах, цирка, планетариях, музеях;

- в религиозных организациях;

- в киосках «Печать»;

- в некоторых парикмахерских, салонах, прачечных, химчистках, ремонтах обуви и одежды, часов, ювелирных изделий, салонах по изготовлению и ремонту металлической галантереи, ключей;

- некоторых организаций и предпринимателей, продающих книги, газеты и журналы.

8. С 1 января 2023 года торговый сбор будет уплачиваться в составе единого налогового платежа, однако срок уплаты не изменится — это 25 число месяца, следующего за периодом обложения.

Кто платит торговый сбор

Торговый сбор регулирует глава 33 Налогового кодекса и нормативные акты органов местного самоуправления и законов городов федерального значения. Для Москвы это Закон № 62 «О торговом сборе» от 17 декабря 2014 г. В других субъектах РФ торговый сбор в 2023 году не введен.

Что такое торговый сбор и кто его должен платить?

Объект, через который ведется торговля, — это здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщик осуществляет деятельность, в отношении которой установлен сбор (п. 4 ст. 413 НК РФ).

Торговый сбор платят компании и ИП, которые торгуют на территории Москвы:

- через объекты стационарной торговой сети без торговых залов (кроме автозаправочных станций);

- через объекты нестационарной торговой сети (кроме разносной торговли);

- через объекты стационарной торговой сети с торговыми залами;

- через вендинговые автоматы.

Торговой сетью признается совокупность двух и более объектов, но для обложения торговым сбором не имеет значения количество точек. Сбор надо платить даже с одного магазина или киоска.

Кто не должен платить торговый сбор

В 2023 году торговый сбор уплачивают только организации и предприниматели, которые занимаются торговлей в Москве. Потенциально в этот перечень может попасть торговля через объекты стационарной торговой сети без торговых залов (кроме заправок) и с торговыми залами, через объекты нестационарной торговой сети, торговля со складов.

Региональные законы могут сузить список объектов, с которых нужно платить сбор. Так, в Москве продажи со складов не попадают под торговый сбор, потому что они не перечислены в законе города. Также столичные власти предусмотрели ряд налоговых льгот, освободив от торгового сбора следующие виды деятельности:

- торговля на ярмарках выходного дня, специализированных, межрегиональных и региональных ярмарках;

- торговля через объекты стационарной и нестационарной торговой сети, расположенные на розничных рынках (сбор платит владелец рынка, а не предприниматель, арендующий торговую точку);

- торговля в кинотеатрах, театрах, музеях, цирках и планетариях (если доля доходов от продажи билетов составила не менее 50 % в общем объеме доходов);

- торговля через объекты нестационарной торговой сети со специализацией «Печать».

Льготники сбор не платят, но на учет встают.

От уплаты сбора освобождены автономные, бюджетные и казенные учреждения, отделения «Почты России» в части продажи конвертов, почтовых карточек и тары, религиозные организации, торговцы книгами и периодическими изданиями. Также освобождаются организации и ИП, для которых торговля является сопутствующим, а не основным видом деятельности, при соблюдении следующих условий:

- основной вид деятельности в ЕГРЮЛ или ЕГРИП относится к услугам парикмахерских, салонов красоты, прачечных, химчисток, окрашивания текстильных и меховых изделий, ремонта одежды и текстильных изделий, ремонта обуви и прочих изделий из кожи, ремонта часов и ювелирных изделий, изготовления и ремонта металлической галантереи и ключей;

- площадь, занятая оборудованием для выкладки и демонстрации товаров, не превышает 10 % от общей площади объекта торговой сети.

Статья 411 Налогового кодекса освобождает от уплаты торгового сбора ИП на патентной системе налогообложения и налогоплательщиков на ЕСХН. Но освобождение действует только в отношении соответствующих видов деятельности и относящегося к ним движимого и недвижимого имущества.

Что нужно сделать, если ввели торговый сбор

Компаниям, которые начинают торговую деятельность после вступления в силу закона «О торговом сборе», нужно подать уведомление по форме № ТС-1 в течение 5 рабочих дней с даты возникновения объекта обложения сбором.

В уведомлении укажите информацию об объекте обложения сбором:

- вид деятельности,

- объект торговли: стационарная сеть, развозная или разносная торговля,

- характеристики: количество объектов торговли и (или) площадь помещений.

Также инспекцию нужно уведомлять каждый раз, когда у вас меняются условия деятельности, влияющие на размер торгового сбора. Сроки те же — 5 рабочих дней с даты изменений.

Если не подать уведомление вовремя, грозит штраф в размере 200 рублей по п. 1 ст. 126 НК РФ, а также инспекция может оштрафовать должностных лиц на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП).

Куда подать уведомление

Владельцы стационарных магазинов с торговыми залами и без них и владельцы розничных рынков подают уведомление в ИФНС по месту нахождения магазина.

Владельцы передвижных магазинов, палаток и других движимых торговых точек информируют ИФНС по месту регистрации фирмы или месту жительства ИП.

Если точек продаж несколько, направьте уведомление о постановке на учет по адресу объекта, который идет первым в списке торговых точек.

Если организация или ИП зарегистрированы в другом регионе, но торгуют в Москве, они должны тоже встать на учет как плательщики торгового сбора. При этом уведомление подается и в ИФНС Москвы по месту нахождения магазина, если торговля ведется через объект недвижимого имущества. А при торговле через движимое имущество — в ИФНС региона, в котором зарегистрирован предприниматель или организация.

В течение 5 дней после подачи уведомления налоговики поставят компанию на учет и отправят свидетельство.

Сколько и когда платить

Ставки торгового сбора содержатся в тексте муниципального закона. Для стационарной и нестационарной торговли они разные. Ставки для стационарной торговли зависят от вида деятельности, площади торгового зала и его местоположения. Их можно найти в ст. 2 Закона г. Москвы от 17.12.2014 № 62.

Торговый сбор нужно считать и платить по каждому объекту, который организация или предприниматель используют в торговой деятельности.

Торговый сбор = Ставке торгового сбора — для следующих категорий:

- торговля через объект стационарной торговли без торгового зала (кроме автозаправок);

- нестационарный торговый объект;

- стационарный торговый объект с залом площадью до 50 м2;

- развозная розничная торговля;

- розничная торговля через вендинговые автоматы.

Торговый сбор = Ставка торгового сбора на 1 м2 площади × площадь — для следующих категорий:

- торговля через объекты стационарной торговой сети с площадь. зала более 50 м2;

- организация торговли через розничные рынки.

Специалисты Минфина предлагают определять торговую площадь, руководствуясь главой Налогового кодекса о патентной системе налогообложения (п. 5 ст. 415 НК РФ).

Платить торговый сбор нужно ежеквартально не позже 25-го числа месяца, следующего за окончанием налогового периода. Сроки уплаты торгового сбора в 2023 году — 25 января, 25 апреля, 25 июля, 25 октябя.

Как уменьшить налоги на торговый сбор

Налогоплательщики на ОСНО уменьшают на сумму торгового сбора налог на прибыль в региональной части. Но Сбор не включается в расходы, как другие налоги, а уменьшает сам налог на прибыль или авансовый платеж по нему. Чтобы уменьшить налог на прибыль, нужно заплатить сбор до срока уплаты налога (авансового платежа), установленного законом. Например, если вы уплатили сбор за 4 квартал 2022 года в январе 2023 года, то на сумму сбора можно уменьшить налог за 2022 год или авансовый платеж за 1 квартал 2023 года.

Если сумма сбора оказалась больше налога на прибыль, то учесть сбор можно только в пределах суммы налога. В таком случае налог платить не придется, а неучтенную сумму сбора можно перенести на будущие отчетные периоды, а также уменьшить налог за год. Перенести сбор на следующий год нельзя (ст. 286 НК РФ).

Упрощенцы на «Доходах» вычитают торговый сбор из суммы единого налога, если торговый сбор и налог платятся в одном регионе. Сбор включается в налоговый вычет вместе со страховыми взносами, больничными и пр. Учесть сбор можно только в пределах суммы налога (аванса) по торговой деятельности, которая уже уменьшена на страховые взносы и другие вычеты.

Получить компенсацию из бюджета, если сбор превысит сумму налога после вычетов, нельзя. Также разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение в 50%, которое запрещает уменьшать налог по УСН более чем в два раза организациям и ИП с сотрудниками, для торгового сбора не действует.

Для упрощенцев с объектом «доходы минус расходы» перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах». Торговый сбор удовлетворяет этому условию, поэтому его можно включать в расходы при расчете единого налога. На сумму торгового сбора не уменьшится единый налог, а увеличатся расходы при его расчете. Учитывайте его тогда, когда фактически уплатили сбор.

ИП уменьшает на сумму торгового сбора НДФЛ, если торговая деятельность осуществлялась в том регионе, где он зарегистрирован как ИП. При расчете НДФЛ по итогам года с доходов, облагаемых по ставке 13%, можно уменьшить налог на сумму уплаченного торгового сбора. Учитывайте, что уменьшать нужно всю сумму НДФЛ без вычета авансовых платежей. Их нужно вычитать из суммы налога, оставшейся уже после уменьшения на сумму сбора. Если сбор превысил НДФЛ, остаток не возвращается и не переносится на будущие налоговые периоды.

Если компания платила 100 000 рублей налога на прибыль, а теперь должна платить 10 000 рублей торгового сбора, то она заплатит 90 000 рублей в счет налога на прибыль и 10 000 рублей торгового сбора. В этом случае налоговая нагрузка добросовестного налогоплательщика не изменится.

Как перестать платить торговый сбор

Даже если вы использовали торговый объект всего один раз, торговый сбор придется заплатить за весь квартал. Поэтому если вы прекращаете торговую деятельность совсем или не планируете что-то продавать в ближайшем будущем, стоит сняться с учета.

Для этого подайте уведомление по форме ТС-2 в инспекцию, в которой вы числитесь как плательщик торгового сбора. Это нужно сделать в течение 5 рабочих дней с даты фактического прекращения торговли. Если вы подадите уведомление позже, вас снимут с учета только на дату уведомления — получится переплата по сбору.

Порядок направления уведомлений такой же, как при постановке на учет. Подавать его нужно в ту же инспекцию, в которой вы стоите на учете как плательщик торгового сбора.

Если вы закрываете только часть торговых объектов, подайте уведомление по форме ТС-1, а в первом поле бланка укажите признак 3 «прекращение объекта обложения сбором». Изменения начнут действовать со следующего квартала.

Онлайн-сервис Контур.Бухгалтерия следит за всеми изменениями по торговому сбору. Ведите учет в нашем сервисе, начисляйте зарплату, отправляйте отчетность и будьте в курсе всех нововведений. Мы подскажем, что делать. Первый месяц работы в сервисе бесплатен для всех новых пользователей.

Источник: www.b-kontur.ru

Что такое торговый сбор. Объясняем простыми словами

Торговый сбор — это обязательный платеж для организаций из сферы торговли.

Размер сбора зависит от вида торговли, места расположения и площади торгового помещения. Торговый сбор уплачивается ежеквартально, и при этом сумма платежа не зависит от оборота.

Платят торговый сбор:

- предприятия на режимах налогообложения ОСН и УСН, в том числе при использовании стационарных объектов торговли (за исключением заправок) и нестационарных объектов (палатки, развозная торговля);

- розничные рынки;

- интернет-магазины с пунктами выдачи;

- владельцы вендинговых автоматов.

Не платят торговый сбор:

- предприятия на патентной системе налогообложения;

- сельхозтоваропроизводители — плательщики Единого сельскохозяйственного налога;

- предприятия общепита;

- предприятия сферы услуг, которые продают сопутствующие товары, но их основной деятельностью остаются услуги (парикмахерские, салоны красоты, ремонт ключей, химчистки и т. п.).

Пример употребления на «Секрете»

«Предприятия получили отсрочки по уплате налога на имущество, земельных платежей и торгового сбора. Аренду городского имущества временно сделали бесплатной. Владельцы торговых центров получат помощь от города, если снизят ставки для арендаторов более чем на 50%».

(Из новости о мерах поддержки бизнеса во время пандемии коронавируса.)

Нюансы

Важная особенность торгового сбора в том, что его сумму плательщик может зачесть в счёт уплаты налога на доходы (например, налога на доходы в рамках УСН или же налога на прибыль).

Например, если магазин должен уплатить налог на доходы в размере 200 000 рублей за квартал, а торговый сбор за этот квартал составляет 60 000 рублей, то магазин после уплаты торгового сбора уменьшает свой налог на доходы до 200 000 — 60 000 = 140 000 рублей.

Однако, если у магазина выручка и прибыль оказалась невелики и налог на доходы (или налог на прибыль) получается меньше, чем торговый сбор, зачесть его в полном объёме уже не получится.

Это означает, что торговый сбор даёт дополнительную нагрузку на торговые организации, которые показывают низкую прибыль (или вовсе — убыток). И наоборот, для торговых организаций, доходы которых велики, такой сбор нагрузку не увеличивает.

История

Введение торгового сбора с 2015 года объяснялось необходимостью «вывода из тени» торговых организаций. В итоге, согласно Налоговому кодексу, ввести торговый сбор было разрешено только в городах федерального значения — Москве, Санкт-Петербурге и Севастополе. Однако на данный момент действует он только в Москве.

Для уплаты торгового сбора организация должна зарегистрироваться в качестве его плательщика (в противном случае ей грозит штраф). При этом регистрироваться и платить сбор должна именно та организация, которая фактически осуществляет торговлю, а не та, которая предоставляет помещение в аренду. Например, становиться на учёт в качестве плательщика торгового сбора должен предприниматель, который арендует помещение в торговом комплексе, а не сам торговый комплекс.

Факт

До 2021 года от торгового сбора освобождалась ещё и торговля через вендинговые автоматы, однако с теперь в Москве для них ввели специальную ставку — 4 900 рублей в квартал.

Источник: secretmag.ru

Торговый сбор

С 1 июля 2015 года города России с федеральным статусом получили право вводить на своей территории специальный торговый сбор. Из трёх городов этой возможностью пока воспользовался только один. Расскажем, где и кому его нужно платить, как его рассчитать.

- Декларация по налогу на прибыль за 9 месяцев 2020 года до 28.10.2020

- Авансовый платеж по налогу на прибыль за декабрь 2020 года до 28.12.2020

- Декларация по НДС за IV квартал 2022 года до 25.01.2023

Оглавление Скрыть

- Торговый сбор это какой налог?

- Виды торговли, облагаемые торговым сбором

- Как возникает обязательство по уплате торгового сбора

- Как считать торговый сбор

- Размеры ТС в Москве

- Учёт плательщиков ТС

- Как сняться с учёта

- ТС и налоговая нагрузка

- Штрафы и санкции по платежам ТС

- Заключение

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Торговый сбор это какой налог?

Законодательно установлен как особенный тип взноса местного уровня. Согласно статье 410 НК РФ , его разрешено взимать в трёх городах: Москве, Санкт-Петербурге и Севастополе. Чтобы ввести такой сбор в иных регионах страны, необходимо издание дополнительного федерального закона. Пока этот налог введён только в Москве.

Торговый сбор — это выплата в городской бюджет, имеющая обязательный характер. Платежи взимаются с организаций и предпринимателей, занимающихся торговлей, зарегистрированных в качестве плательщиков ОСНО и УСН ежеквартально. Юрлица и ИП, применяющие ЕСХН и ПСН, освобождены от уплаты сбора (пункт 2 статьи 411 НК РФ).

Базой обложения выступают не конкретные товары, а разновидности торговли и их объекты. Они включаются в перечень специального местного закона о торговом сборе.

Виды торговли, облагаемые торговым сбором

Торговые объекты, с которых вносится сбор в городской бюджет, делятся на 5 основных категорий:

- стационарные сети без торговых залов (исключение — АЗС);

- стационарные сети, использующие торговые залы;

- нестационарные торговые сети;

- склады;

- розничные рынки.

Их полный список представлен в статье 413 НК РФ.

Местные законы могут корректировать представленный перечень. В Москве от уплаты сбора освобождены предприятия, чья деятельность связана с продажами:

- на специализированных, региональных и межрегиональных ярмарках;

- на ярмарках выходного дня;

- в театрах, цирках, кинотеатрах, музеях, планетариях — при условии, что она приносит не менее половины выручки;

- прессы и сопутствующих товаров в нестационарных точках сбыта;

- продукции напрямую со складов;

- с площадок онлайн-магазинов.

Отдельно стоит указать торговлю на розничных рынках. Тут плательщиком выступает владелец рынка, а не предприниматель, арендующий отдельное место.

Все плательщики сбора, даже если они освобождены от его перечисления, должны вставать на учёт в ФНС по месту нахождения своих объектов продажи.

Казённые, бюджетные, автономные и религиозные организации защищены законом от подобных сборов. Также не вносят данный налог точки продажи букинистики и почтовые отделения (только при реализации сопутствующей продукции).

ИП и юрлица, чья основная деятельность это оказание бытовых услуг из следующего списка:

- парикмахерская или салон красоты;

- химчистка, прачечная;

- ремонт:

- одежды и изделий из тканей;

- обуви и кожаных изделий;

- часов и ювелирных украшений;

- изготовление и ремонт металлической галантереи, ключей,

освобождены от уплаты торгового сбора за продажу сопутствующих товаров, если площадь их выкладки ограничена 10% от площади занимаемого ими зала.

Как возникает обязательство по уплате торгового сбора

Как только начинается использование торговой точки, так сразу возникает основание для уплаты сбора. При этом факт ведения продаж и сумма выручки значения не имеет. Сбор рассчитывается по конкретному объекту продаж.

Объекты торгового сбора — это:

- здания, сооружения, помещения (стационарные и передвижные), используемые для торговой деятельности;

- объекты недвижимости для создания розничного рынка, применяемые управляющей рынком компанией (владельцем недвижимости).

Обязанность платить торговый сбор появляется в момент первого использования перечисленных объектов в течение отчётного квартала (статья 412 НК РФ). Даже если эксплуатация объекта началась за сутки до конца квартала, платить предстоит за весь квартал полностью.

Не успеваете отслеживать торговые процессы?

За 10 минут научим контролировать продажи, остатки и закупки онлайн 24/7.

Как считать торговый сбор

Особенность расчёта торгового сбора в том, что для каждого объекта его нужно вычислять отдельно. Для этого применяется следующая формула:

- СтС – ставка сбора согласно специальному закону;

- ФП – фактический показатель характеристик объекта продаж (кв.метры, штуки, единицы).

Размер ставки устанавливается местными властями с учётом введённых федеральным законом ограничений. Ставка указывается на каждый объект (ФП) налогообложения отдельно.

Перечислять торговый сбор нужно до 25 числа месяца, следующего за кварталом обложения:

| 1 квартал | 25.04.22 |

| 2 квартал | 25.07.22 |

| 3 квартал | 25.10.22 |

| 4 квартал | 25.01.23 |

Если 25 число приходится на нерабочий день, срок уплаты переносится на следующий за ним рабочий день.

Ставки торгового сбора довольно гибкие, так как власти городов наделены правом корректировать их в зависимости от:

- места нахождения и характеристик объекта (исторический центр или спальный район, торговый центр или передвижной ларёк);

- социальной составляющей бизнеса и наличия программ поддержки — разрешается устанавливать ставку вплоть до 0% согласно статье 415 НК РФ.

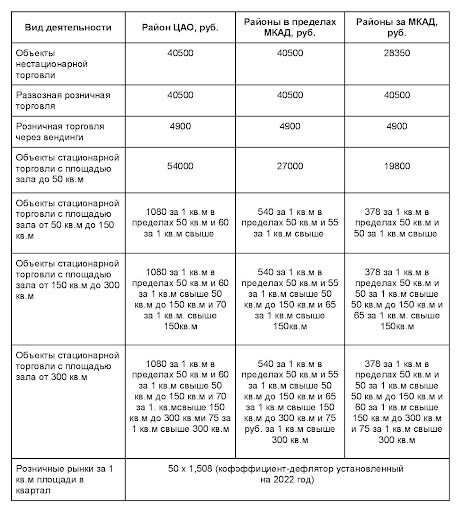

Размеры ТС в Москве

Регулирование платежей по данному налогу в столице производится на основании Закона города Москвы от 17.12.2014 №62. В нём указаны ставки за 1 метр торговой площади в год. При этом размер ставки меняется в зависимости от административного округа, в котором ведётся торговля. Также на размер налогов влияет площадь облагаемого объекта.

Для стационарных объектов торговли без залов ставка равна:

- на территории ЦАО — 81 тыс. руб.;

- в остальных округах (в границах МКАД) — 40,5 тыс. руб.;

- в Новой Москве (за пределами МКАД) — 28,35 тыс. руб.

Для остальных объектов продажи ставки представлены в таблице.

Торговый сбор

При перечислении суммы сбора в платёжном поручении нужно указывать корректный код бюджетной классификации (КБК):

| текущее перечисление, перерасчёт, уплата недоимки, задолженности | 182 1 05 05010 02 1000 110 |

| перевод пеней за просрочку уплаты | 182 1 05 05010 02 2100 110 |

| уплата штрафов | 182 1 05 05010 02 3000 110 |

Деньги отправляются по реквизитам той ИФНС, в которой прошла регистрация плательщика согласно поданному уведомлению.

Пример расчёта ТС

ИП Александров А.А. арендует помещение под продуктовый магазин (объект торгового сбора) площадью 82 кв.метра в Митино (СЗАО г.Москвы) с 20 февраля 2022 года. Ставка сбора составляет 378 руб./кв.метр с площади до 50 кв.м и 50 руб/кв.метр с площади свыше 50 кв.м.

Рассчитаем сумму торгового сбора:

50 кв.м. х 378 руб. + 32 кв.м. х 50 руб. = 18900 + 1600 = 20500 руб. — это сумма за год.

Делим её на 4: 20500 / 4 = 5125 рублей он должен перечислять ежеквартально:

- 5125 рублей до 25.04.2022 — за 1 квартал;

- 5125 рублей до 25.07.2022 — за 2 квартал;

- 5125 рублей до 25.10.2022 — за 3 квартал;

- 5125 рублей до 25.01.2023 — за 4 квартал.

Несмотря на то, что торговлю он начал вести с середины 1 квартала, платить торговый сбор за 1 квартал он должен полностью.

Учёт плательщиков ТС

Ведение торговли в Москве требует постановки организации или ИП на налоговый учёт. Чтобы зарегистрировать бизнес в налоговой, нужно выбрать ИФНС по месту ведения торговли и подать уведомление по форме ТС-1 — в письменном или в электронном виде. Второй вариант требует наличия цифровой подписи.

Уведомление нужно подать в течение 5 дней с момента начала торговой деятельности. Опоздание при подаче или отсутствие подобного документа приравнивается к ведению бизнеса без регистрации. В результате, на нарушившую закон организацию накладывается штраф в размере 10% от суммы незаконно полученных доходов (но не менее 40 тысяч рублей).

Руководитель организации или ответственный за ведение учёта бухгалтер получают ещё и административное наказание. Им придётся заплатить штраф до 3 тысяч рублей. Кроме того, незарегистрированные плательщики не могут рассчитывать на снижение налогов по ОСНО или УСН на сумму торгового сбора.

Как сняться с учёта

В интересах предпринимателя оперативно проинформировать ИФНС о завершении торговой деятельности — чтобы не перечислять лишнего. Для этого есть утверждённая форма уведомления ТС-2. Она подаётся в течение 5 суток с момента прекращения торговли.

Лучше сделать это до окончания текущего квартала, иначе придётся заплатить сбор за полный следующий квартал. Например, уведомление отправили 4 июля 2022 года — считается, что первые 3 дня торговля велась, а значит сбор за 3 квартал 2022 года надо перечислить полностью.

ТС и налоговая нагрузка

На какой налог может повлиять уплата сбора за право торговли? ИП и ООО имеют право на снижение суммы налога с дохода (при УСН), налога на прибыль и НДФЛ.

Уменьшаем сумму НДФЛ

Уплата НДФЛ тесно связана с местом регистрации предпринимателя, уплачивающего налоги по ОСНО. Если ИП зарегистрирован на территории Москвы и ведёт бизнес в столице, он получает право снизить начисленный ему НДФЛ на всю сумму уплаченного торгового сбора.

Когда предприниматель, ведущий торговлю в Москве, зарегистрирован в другом городе, снизить НДФЛ не получится. Это связано с тем, что налог на доходы физических лиц относится к местным и поступает в бюджет муниципального образования по месту жительства ИП.

Торговый сбор для ИП и ООО на

Упрощённая система налогообложения позволяет бизнесу получать определённые льготы. Что такое торговый сбор при УСН “Доходы”? Это шанс уменьшить единый налог на сумму сбора, уплаченного в отчётном налоговом периоде. Но подобное возможно лишь тогда, когда единый налог и торговый сбор поступает в бюджет одного и того же города (пункт 8 статьи 346.21 НК РФ).

Торговый сбор ИП на УСН “Доходы минус расходы” включается в сумму расходов предпринимателя. В результате он уменьшает налогооблагаемую базу и снижает размер налога.

Отдельно стоит сказать об обособленных подразделениях крупных организаций. Они не платят налоги самостоятельно, поручая это головному офису. В этом случае снижение УСН на величину сбора возможно лишь в случае, когда головная организация зарегистрирована в столице.

Снижение суммы налога на прибыль

Условия снижения налогооблагаемой базы для организаций на ОСНО полностью идентичны аналогичным правилам для плательщиков УСН. Компании получают право уменьшить размер внесённых авансовых платежей налога на прибыль на сумму перечисленного в бюджет торгового сбора — но только в части поступающей в бюджет Москвы, а это 17% из установленных 20%. Оставшиеся 3% налога нужно перечислить в федеральный бюджет полностью.

Место регистрации бизнеса и место расположения торговой точки должны находиться в Москве. Для обособленных подразделений необходимо, чтобы в столице был зарегистрирована головная организация.

Штрафы и санкции по платежам ТС

Если начисленная сумма сбора не внесена в бюджет, или внесена не полностью, на нарушившего закон предпринимателя или организацию накладывается штраф. Его размер — 20% от рассчитанной суммы. Если нарушение повторяется неоднократно, размер штрафа возрастает до 40% (статья 122 НК РФ).

Дополнительно на возникшую задолженность начисляются пени. Размер пени равняется 1/300 ставки рефинансирования ЦБ за каждый день опоздания, если срок просрочки менее 30 суток. Начиная с 31 дня размер пени для организаций возрастает до 1/150 ставки. Для ИП размер пени (1/300 ставки) остаётся неизменным на протяжении всей просрочки (статья 75 НК РФ).

ИП Сергеев С.С. опоздал с уплатой ТС за 1 квартал 2022 года. Он перечислил необходимую сумму в 16800 рублей только 17 мая 2022 года. Ставка рефинансирования ЦБ на 25.04.22 — 17%, с 04.05.22 по 26.05.22 — 14%. Так как сбор оплачен полностью, недоимки нет, штрафа по статье 122 НК РФ не будет. Но будут пени в следующем размере:

- за 8 дней (26.04.22 — 03.05.22) по ставке ЦБ РФ 17% — 76,16 руб. (16800 руб. х 17% / 300 х 8 дней);

- за 13 дней (04.05.22 — 16.05.22) по ставке ЦБ РФ 14% — 101,92 руб. (16800 руб. х 14% / 300 х 13 дней);

Итого пени 178,08 руб. (76,16 + 101,92).