Каким бы ни был ваш бизнес — крупная организация или маленький стартап — рано или поздно вам придется задуматься о такой банковской услуге, как зарплатный проект. Зарплатный проект удобен и выгоден, он освобождает время для вас и для бухгалтерии предприятия, значительно облегчает процесс расчета с сотрудниками и, кроме того, обеспечивает приятные бонусы — как для работников, так и для начальства. Что такое зарплатный проект, как оформить получение этой услуги и какие возможности она предоставляет?

Принцип работы зарплатного проекта

При оформлении услуги «зарплатный проект для ИП» между предприятием и финансовой организацией подписывается договор. После его подписания данные по официально трудоустроенным сотрудникам вносятся в единую базу. Для этого необходимо предоставить список и копии паспортов всех сотрудников.

На каждого входящего в штат работника открывается отдельный расчетный счет, после чего банк выпускает пластиковые карты, привязанные к счету каждого из служащих предприятия. Кроме того, банк открывает отдельный зарплатный счет для организации. Компания регулярно перечисляет на него средства, а банк сам рассылает их по расчетным счетам сотрудников. Впрочем, некоторые банки предоставляют услугу «зарплатный проект» и без открытия расчетного счета. В этом случае организации придется перечислять деньги на корреспондентский счет банка.

Должен ли ИП выдавать себе зарплату?

Плюсы и минусы зарплатного проекта

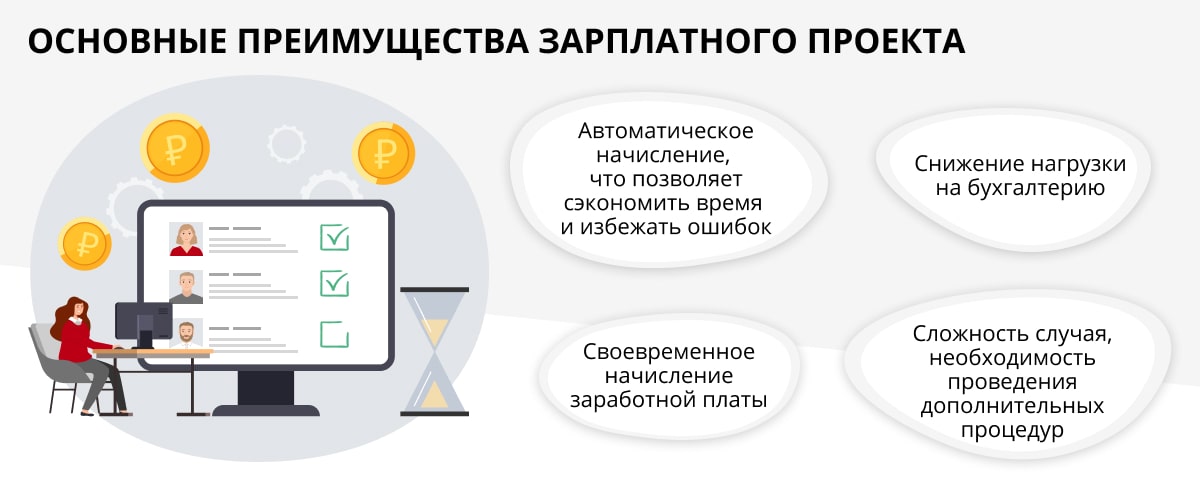

Несомненно, зарплатный проект — очень удобная услуга, причем для всех сторон. К основным преимуществам относятся следующие.

Для организации:

- Снижение нагрузки на бухгалтерию. В сущности, если вы пользуетесь услугой «зарплатный проект», то кассир вам может и вовсе не понадобиться. Зарплатный проект также облегчает и упрощает документооборот.

- Отсутствие расходов на транспортировку денег и всех сопутствующих этому рисков.

- Экономия времени в день выдачи заработной платы. Все сотрудники получат деньги одновременно, где бы они ни находились. Им не придется ехать в офис, если они работают «на удаленке», или отвлекаться от выполнения своих обязанностей. Это особенно удобно для компаний, где большинство сотрудников работает удаленно.

- Конфиденциальность информации о выплатах. Размер зарплаты каждого работника будет известен только руководителю и бухгалтеру компании и банку.

Для сотрудника:

- Своевременное получение заработной платы даже в том случае, если его нет в офисе компании.

- Возможность использовать зарплатную карту для безналичных расчетов — как онлайн, так и оффлайн.

- Удобный контроль поступлений средств при помощи SMS-информирования.

- Снижение риска потерять деньги.

- Дополнительные бонусы — например, cashback, накопление миль по программам лояльности авиакомпаний, возможность получить кредит на особых условиях и другие возможности.

Комиссия в разных банках

В последние годы не составит труда найти банк, который вовсе не требует комиссию за перевод денежных средств. Однако некоторые банки до сих пор взимают определенную сумму. Ее размер зависит в первую очередь от объема денежных средств — чем больше зарплатный фонд, тем меньше процент. На размер комиссии может влиять и то, пользуется ли компания дополнительными финансовыми продуктами банка (к примеру, кредитами). При комплексном обслуживании банк рассмотрит возможность снижения комиссии.

Как сделать перевод с расчетного счета ИП на банковскую карту через Зарплатный проект Сбербанк

Таблица. Сравнительные характеристики зарплатных проектов в разных финансовых организациях.

Комиссия за перевод денег сотрудникам

(от суммы)

Особенности зарплатного проекта

«ЮниКредит Банк»

- зачисление заработной платы день в день;

- cashback до 3% за любые покупки;

- отсутствие комиссий для компании;

- персональный куратор и персональный менеджер для сотрудников организации;

- снятие денег без комиссии в банкоматах банков-партнеров в РФ и банкоматах UniCredit в Европе;

- особые ставки по кредитам.

Сбербанк

- нет необходимости открывать расчетный счет;

- возможность получать дополнительный доход по зарплатной карте при помощи сервиса «Копилка»;

- средства зачисляются в течение 90 минут;

- многие типы карт в рамках зарплатного проекта обслуживаются бесплатно;

- возможность выпуска карт с корпоративным дизайном.

«Промсвязьбанк»

размер определяется исходя из фонда оплаты труда и количества сотрудников

- карты выдаются сотрудникам в течение пяти рабочих дней;

- все операции совершаются удаленно;

- сотрудникам компании можно разработать дизайн карт самостоятельно;

- беспроцентное снятие наличных в любых банкоматах РФ;

- начисление средств на остаток по карте — до 8%.

«Бинбанк»

- карты выпускаются и обслуживаются бесплатно;

- необязательно открывать счет;

- наличные можно снимать во всех банкоматах РФ без комиссии;

- деньги зачисляются в день зарплаты;

- начисление процентов на остаток по карте.

УБРиР

- бесплатное подключение зарплатного проекта;

- бесплатный выпуск зарплатных карт;

- cashback за любые покупки;

- услуга SMS-информирования;

- возможность добавлять к проекту сотрудников, у которых ранее уже были открыты карты УБРиР.

«Веста Банк»

- обычные и премиальные зарплатные карты выпускаются бесплатно;

- перечисление заработной платы сотрудникам — за 5 минут, зачисление денег на карты — в течение дня;

- возможность снимать наличные по всей территории РФ без комиссии;

- бесплатный доступ к интернет-банку;

- подключение проекта — за 3 рабочих дня.

Бонусы руководителям по зарплатному проекту

В рамках зарплатного проекта многие банки предлагают также дополнительные бонусы для руководства организации. Таким образом, зарплатный проект может быть выгоден не только для всего предприятия в целом, но и непосредственно для руководителя.

«ЮниКредит Банк». При подключении зарплатного проекта «ЮниКредит Банк» предлагает руководителям премиум-пакеты банковских услуг Prime и Extra. Они включают в себя cashback до 10%, возможность открытия накопительного счета с начислением 5% годовых на остаток средств на счету, 50%-ную скидку на аренду банковской ячейки, участие в программе Priority Pass и доступ в бизнес-лаунжи множества аэропортов по всему миру, особые условия по кредитам (в том числе и ипотечным), выгодный курс обмена валют, специальные программы страхования, а также депозиты и инвестиционные продукты.

Сбербанк. Программа для руководителей «Сбербанк Первый» — пакет услуг для руководителей предприятий, включающий, помимо персонального банковского обслуживания, возможность выпуска карт премиум-класса, вклады и счета с повышенными процентными ставками, программы страхования на особых условиях, доступ в бизнес-лаунжи в аэропортах, льготный курс на обмен валюты, консьерж-сервис и услугу возврата налогов.

«Промсвязьбанк». Предлагает премиум-программу Orange Premium Club, которая включает в себя использование банковских продуктов на особых условиях (премиальные карты, льготные условия получения кредитов, особый тариф на обмен валюты и прочее), а также целый ряд небанковских услуг — таких как предоставление персонального менеджера, доступ в более чем 1000 бизнес-лаунжей в разных аэропортах мира, страховые программы, консьерж-сервис, услуги налогового консалтинга и многое другое.

«Бинбанк». Предлагает проект «Все включено», предоставляющий руководителям организаций массу привилегий: отсутствие комиссии за снятие наличных (до 50 000 рублей) в банкоматах всего мира, страховую программу, действующую за рубежом, cashback до 5%, начисление процентов на остаток средств на карте (до 6,5%).

«Веста Банк». Выпуск зарплатных карт уровня Gold и Platinum для руководителей — бесплатный.

Конечно, это далеко не полный список банков, предоставляющих услугу «зарплатный проект». Как определиться с выбором? В первую очередь важно, чтобы банк был крупным и известным: это в определенной степени гарантирует надежность, а также комфорт — ведь чем больше у банка отделений и банкоматов, тем проще будет пользоваться его услугами работникам предприятия.

Обратите внимание на стоимость подключения и наличие или отсутствие комиссии. Это особенно важно для малого бизнеса, не располагающего возможностью выделять на зарплатный проект дополнительные средства. И, наконец, поинтересуйтесь, дает ли открытие зарплатного проекта в выбранном вами банке существенные преимущества при оформлении кредитов и вкладов, что входит в пакет бонусов для руководителя и предусмотрены ли такие бонусы в принципе.

Источник: www.kp.ru

Зарплатный проект: плюсы и минусы

Зарплатный проект для ИП и юридических лиц с наемным персоналом предлагает большинство банковских организаций. Эта услуга включает:

- открытие счета и выпуск пластиковой карты для каждого сотрудника компании;

- постоянное обслуживание карточных счетов и оперативное зачисление на них денежных средств по распоряжению работодателя.

Для пользования «зарплатным» пакетом услуг необязательно быть клиентом банка по проведению расчетно-кассовых операций. После выбора финансово-кредитной организации и подходящего тарифного плана по обслуживанию зарплатных счетов заключается договор между работодателем и банком. На следующем этапе компания предоставляет финансовой структуре перечень сведений о сотрудниках для открытия им индивидуальных счетов и выпуска пластиковых карт. При выплате дохода персоналу, бухгалтерия работодателя формирует электронные реестры по работникам и причитающимся им суммам, направляя эти списки в электронном виде в банк.

Зарплатный проект: плюсы и минусы

Для работника участие в зарплатном проекте выгодно тем, что ему нет необходимости самостоятельно заниматься открытием счета в банке, к тому же он не платит за обслуживание карты. В ряде случаев держателям зарплатных карт предлагаются льготные условия кредитования и система «кэшбэк», некоторые банки на остатки на счетах начисляют проценты. В числе достоинств – возможность постоянно отслеживать движение и остатки по счетам, наличие услуги смс-оповещения по зачислениям и расходным операциям, получение денег день в день, независимо от фактического места нахождения сотрудника на дату выдачи зарплаты.

Зарплатный проект банки делают выгодным для работодателя за счет таких преимуществ:

- снижается нагрузка на бухгалтерию – нет необходимости составлять платежные ведомости, заказывать в банке деньги, обналичивать их и выдавать всем работникам под подпись;

- сокращается количество оформляемых документов;

- есть оперативный доступ к информации по состоянию расчетов с персоналом;

- наличие возможности дистанционно управлять процессом обработки зарплатных реестров;

- при окончании срока действия «пластик» автоматически перевыпускается без взимания дополнительной платы;

- обеспечение конфиденциальности всех перечислений;

- при отсутствии средств на расчетных счетах можно воспользоваться кредитным предложением банка для погашения обязательств перед сотрудниками;

- индивидуальный дизайн оформления «пластика» – карта «Зарплатный проект» может быть выполнена в любой цветовой гамме, на нее можно нанести логотип компании;

- повышение качества и скорости обработки платежной документации за счет интеграции онлайн-банкинга с бухгалтерской программой.

Для банка привлечение клиентов к сотрудничеству в рамках зарплатных проектов выгодно тем, что появляются дополнительные доходы по статьям комиссионного обслуживания, средства, хранящиеся на счетах физических лиц до их снятия или перечисления третьим лицам, фактически находятся в распоряжении банка. Увеличение численности держателей карт позволяет расширить клиентскую базу по кредитным программам. Доступ к информации о регулярных зачислениях на карты денег дает возможность достоверно оценить уровень платежеспособности каждого потенциального заемщика.

Минусом является то, что при большой текучести кадров работодателю придется постоянно контролировать процесс закрытия карт по уволенному персоналу. Иначе все расходы по обслуживанию их счетов будут возложены на предприятие, несмотря на прекращение сотрудничества с конкретным физическим лицом. Выгоды от пользования пакетом услуг в рамках соглашения по зарплатному проекту могут быть нивелированы, если у работодателя небольшой штат сотрудников.

Существенные различия в оформлении зарплатного проекта предусмотрены в отношении юридических лиц и ИП. Компании могут по этому договору перечислять заработок всем работникам, включая руководящее звено. Предприниматели могут перечислять на зарплатные карты деньги только своим работникам, но не себе. Доходы ИП не считаются зарплатой, поэтому не могут проходить в платежных документах с назначением «зачисление заработной платы». Нельзя забывать и о том, что малому бизнесу, со штатом сотрудников менее 10, зарплатный проект, скорее всего, оформить не удастся, банки практикуют зарплатные проекты от 10 официально трудоустроенных работников и выше.

Тарифы «Зарплатный проект»

Банки при определении тарифного плана разрабатывают две линейки комиссий – для работодателя и для держателей карт. Работодатель оплачивает ежемесячно фиксированную сумму обслуживания или определенный процент от проведенных операций, от фонда оплаты труда. В отношении работников обычно действует нулевая ставка за обслуживание карт (за исключением специализированных карт или дубликатов), устанавливаются лимиты по сумме снятия наличности.

Приведем несколько примеров тарифов по зарплатным проектам крупнейших банков.

Сбербанк зарплатный проект для юридических лиц предлагает в нескольких форматах: пакет «Премьер» и пакет «Первый».

Первый вариант удобен для работодателей, у которых фонд оплаты труда ежемесячно находится на уровне 5 млн руб. В этом случае действует тарифная вилка:

- ежемесячная плата по договору равна 0 руб., если по состоянию на конец отчетного месяца на всех счетах и картах компании суммарно находится не менее 2,5 млн руб.;

- 2500 рублей в месяц, если сумма остатков по всем счетам меньше 2,5 млн руб.

Зарплатный проект Сбербанка в формате пакета «Первый» предлагается для клиентов с большим фондом оплаты труда. При наличии на конец месяца по всем счетам общей суммы на 15 млн. руб., месячная плата за обслуживание компании будет нулевой. Если суммарная величина остатков меньше лимита, то предприятие оплачивает банку услуги по ведению зарплатного проекта в сумме 10 тыс. руб.

Банк ВТБ 24 предлагает клиентам в рамках зарплатного проекта нулевую ставку комиссии за обслуживание и выпуск карт с «кэшбэком». Для работодателей предусмотрено 4 тарифных плана, которые напрямую зависят от численности персонала и оборота ФОТ:

- «Базовый», в рамках которого комиссия от ФОТ находится на уровне 1 % (при фонде оплаты труда от 6 до 15 тыс. руб.) и 2% (при сумме фонда зарплаты до 6 тыс. руб.);

- «Стандарт», который выгоден бюджетным учреждениям и компаниям с оформленным в банке расчетно-кассовым обслуживанием – тариф для них 0%, если же коммерческая структура пользуется услугой без РКО, тариф обслуживания устанавливается на уровне 0,1% от ФОТ;

- «Статус» и «Премиум», по которым назначается нулевая комиссия.

Альфа-банк при обсуждении условий сотрудничества по зарплатному проекту предлагает для корпоративных клиентов разработку индивидуальных тарифов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Зарплатный проект — что это такое? Сравнение тарифов и условий в банках.

![]()

![]()

Мой выбор!

Тинькофф Банк

Откройте расчетный счет в Тинькофф Банке и подключите Зарплатный проект для своих сотрудников. Наша компания работает с этим банком.

Сегодня, когда все работодатели предпочитают безналичный способ расчёта со своими сотрудниками, важно выбрать банк для обслуживания зарплатного проекта так, чтобы впоследствии не возникло проблем и деньги приходили вовремя. Сегодня я расскажу вам о лучших финансовых решениях этого плана, о том, зачем нужен зарплатный проект, и покажу зарплатные проекты банков в сравнении.

Для оформления зарплатного проекта необходимо открыть расчетный счет в выбранном банке! Рекомендуемые банки справа.

Что такое зарплатный проект?

Зарплатный проект – финансовый продукт, который предоставляется юридическим лицам для перечисления оплаты труда на карты работников. При этом учреждению не нужно беспокоиться об инкассации наличности. Необходимо всего лишь организовать удобный график выплат.

Особенно нужен ЗП для предприятий с большим штатом. Преимущества зарплатного проекта состоят в следующем:

- упрощение и ускорение процедуры выдачи денег;

- сокращение расходов;

- выгодные условия обслуживания;

- возможность выпуска пластика с корпоративным дизайном;

- доставка финансового продукта и выдача по месту работы;

- электронный документооборот вместо бумажного;

- осуществление денежных выплат в один день, независимо от места нахождения человека;

- зачисление на карту больничных, премиальных, командировочных и т. п.

Кроме того, сохраняется конфиденциальность информации о доходах. Некоторые банки устанавливают свои банкоматы прямо на территории обслуживаемой компании, упрощая клиентам снятие наличных. Предоставление овердрафта или кредитной линии – ещё один из бонусных вариантов при подключении к ЗП. Для руководителей оформляют бесплатные VIP-карты.

Чтобы начать пользоваться услугой, организация заключает зарплатный договор с банком, а затем происходит следующая процедура:

- внесение сотрудников в базу данных финансового учреждения;

- открытие зарплатного счёта;

- эмиссия пластиковых карт;

- получение платёжного средства работниками.

Чтобы подобрать для себя подходящий вариант финансового учреждения, необходимо понимать, какими критериями следует руководствоваться.

Как выбрать банк для зарплатного проекта?

Для этого в первую очередь надо обратить внимание на стоимость услуги – в идеале она должна предоставляться для работника бесплатно. Поскольку частая смена финансовых учреждений нежелательна, рекомендуется подходить к процедуре основательно и смотреть на соблюдение таких условий, как:

- надёжность банка;

- количество банкоматов;

- быстрота перевода заработной платы;

- география присутствия;

- продолжительность рабочего дня;

- возможность льготного кредитования для сотрудников;

- комфортный уровень интернет-банкинга.

Следует осторожно относиться к финансовым организациям, которые предлагают только ЗП. Тут стоит задуматься над тем, что, возможно, остальные их услуги не конкурентоспособны. Прежде чем сделать окончательный выбор в пользу того или иного банка, следует сопоставить условия, на которых они готовы сотрудничать с компанией.

Сравнительная таблица «Топ лучших банков для открытия зарплатного проекта»

Рассмотрим финансовые учреждения с точки зрения работника и того, насколько выгодно с ними сотрудничать в процессе осуществления ЗП.

Условия предоставления и обслуживания зарплатных проектов

Любые банкоматы

Информация, приведённая в таблице, даёт общее представление об условиях открытия и обслуживания ЗП в различных финансовых структурах и позволяет сделать выводы о пригодности того или иного банка в каждом конкретном случае. Для того чтобы иметь возможность сопоставить все детали, следует ознакомиться с подробной характеристикой и на основании этого принять решение.

«Тинькофф Банк»

Подходит для ведения ЗП по всем критериям. Работа с финансовым учреждением ведётся удалённо – не надо тратить время на поездки в офис. Подключение к зарплатному проекту возможно даже без открытия расчётного счёта.

Преимущества

- Бесплатный выпуск и доставка карт по всей России;

- ЗП интегрируется с системой 1С;

- зачисление заработной платы быстро и без комиссии;

- наличие персонального менеджера;

- возможность мгновенно поменять валюту прямо на карте;

- 4 % годовых на остаток на счёте;

- кешбэк при оплате покупок безналичным способом до 30 %;

- круглосуточная поддержка;

- мобильное приложение.

Недостатки

- Отсутствие физических представительств.

Важно! Отправлять деньги сразу всем работникам и оплачивать НДФЛ можно в одном окне.

«УралСиб»

Стабильное финансовое учреждение с привлекательными условиями по ведению ЗП. Ориентировано на широкий спектр предприятий – от коммерческих компаний до бюджетных организаций. Предоставляет своим клиентам расширенный социальный пакет за счёт льготных условий кредитования.

Преимущества

- Безопасность проведения платёжных операций в интернете – чип системы 3D-Secure;

- бонусы за использование карты переходят на счёт мобильного телефона;

- выгодная программа лояльности;

- акции и скидки;

- льготные условия кредитования.

Недостатки

- Мало банкоматов и филиалов.

Тарифные планы

Название

Базовый

Стандартный

Золотой

Стоимость в год

Справка! При инициации накопительного счёта «Зарплатный» начисляется 5 % на остаток.

«Открытие»

Входит в топ-10 крупнейших финансовых организаций России и является системно-значимым. Деятельность компании направлена на поддержку корпоративного, розничного, инвестиционного, а также малого и среднего бизнеса. Надёжность банка подтверждена рейтингами таких ведущих агентств, как «АКРА», «Эксперт РА» и Moody’s.

Преимущества

- Бесплатные переводы на карты сторонних банков;

- кешбэк – 3 % на всё и 11 % на любимые категории;

- сниженные ставки по кредиту наличными, ипотека, рефинансирование;

- специальные предложения;

- бесплатный интернет- и мобильный банкинг.

Недостатки

- Не хватает банкоматов.

ВТБ

Огромный холдинг, имеющий свои представительства у нас и за рубежом, охватывает все сегменты финансового рынка. Выгоды от сотрудничества с банком очевидны – надёжность, высокий уровень обслуживания, стабильность. Тем не менее рассмотрим условия подробнее.

Преимущества

- Онлайн-управление;

- выгодные предложения как для сотрудников, так и для руководителей;

- быстрое подключение ЗП;

- льготное страхование;

- возврат 10 % за покупки реальными деньгами.

Недостатки

- Комиссия за переводы на карты сторонних банков.

Тарифные планы

Название

Базовый

Стандарт

Статус

Премиум

Источник: pgdv.ru