Динамические методы оценки эффективности применяют тогда, когда объем продаж, выручка, себестоимость и прочие составляющие притоков и оттоков средств изменяются из периода в период – как, например, при создании предприятия, когда диапазон планирования невозможно ограничить одним, отдельно взятым отрезком времени. Динамические методы основаны на теории денежных потоков и учитывают фактор времени. К ним относятся:

· метод дисконтированной стоимости;

· метод наращенной стоимости;

Наиболее распространенным динамическим методом оценки эффективности является метод дисконтированной (приведенной) стоимости, а критериями служат следующие показатели эффективности:

· чистый денежный приток;

· чистая дисконтированная стоимость (или текущая приведенная стоимость, чистый дисконтированный доход);

· период возврата капитала или дисконтированный срок окупаемости.

Например, необходимо оценить экономическую эффективность инвестиций в создание коммерческого предприятия. Диапазон планирования восемь кварталов. Для создания предприятия планируется внести собственный капитал – 5180 ден.ед., привлечь заемные средства и использовать лизинг.

Как работает динамический коллтрекинг?

Для оценки эффективности инвестиций:

1) составляется таблица денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности, табл.1;

2) поступления от продаж и расходы запланировать исходя из анализа рынка и оценки производственных возможностей;

3) делается расчет дисконтированных финансовых результатов,табл. 2;

4) строится график определения внутренней рентабельности проекта; рис.1.

5) рассчитываются показатели эффективности инвестиций, табл.3.

Денежные потоки для оценки эффективности собственника, тыс.руб.

| Наименование показателей | квартал | квартал | квартал | квартал | квартал | квартал | квартал | квартал |

| Операционная деятельность | ||||||||

| 1. Поступление от продаж продукции | 4581,5 | |||||||

| 2. Расходы на производство | 4243,9 | 6661,8 | 6661,8 | 6661,8 | 6661,8 | 6661,8 | 6661,8 | |

| 3. Сальдо внереализационных операций | 561,7 | 515,9 | 515,9 | 515,9 | 515,9 | 515,9 | 515,9 | |

| 4. Налог на прибыль | 49,4 | 409,2 | 747,7 | 747,7 | 738,7 | 738,7 | ||

| 5.Прочие налоги и платежи | ||||||||

| Итого (1-2+3-4-5) | 849,9 | 2312,1 | 2607,9 | 2269,4 | 2269,4 | 2198,4 | 2198,4 | |

| Инвестиционная деятельность | ||||||||

| 1. Затраты на приобретение основных средств | ||||||||

| 2. Прирост оборотных средств | -750 | |||||||

| 3. Поступления от реализации активов | ||||||||

| Итого (3-1-2) | -8950 | -400 | ||||||

| Финансовая деятельность | ||||||||

| 1. Поступления заемных средств | ||||||||

| 2. Другие источники финансирования | ||||||||

| 3.Дебетовое сальдо по НДС | — 1474 | |||||||

| 4. Погашение задолженности по заемным средствам | ||||||||

| 5. Выплата процентов по заемным средствам | 528,3 | 378,3 | 228,3 | 121,0 | 77,0 | 33,0 | ||

| 6. Расчеты по лизингу | 85,7 | 85,7 | 1085,7 | 10,7 | 10,7 | 10,7 | 10,7 | |

| Итого (1+2+3-4-5-6-7) | -2264 | -2314 | -1131,7 | -887,7 | -843,7 | -534,7 | ||

| Всего | ||||||||

| Остаток денежных средств | 515,9 | 48,1 | 293,9 | 1137,7 | 1381,7 | 1354,7 | 2413,7 | |

| Потребность в средствах -5180 = (8950 -3770) | -5180 | |||||||

| Свободный остаток денежных средств на конец периода | -5180 | -4664,1 (-5180-515,9) | -4616 | -4322,1 | -3184,4 | -1802,7 | -448 | 1965,7 |

Вывод: по данным таблицы можно сделать вывод о том, что вложение собственного капитала в данное предприятие эффективно по сравнению с альтернативной доходностью финансовых инструментов, не превышающей 6,5 %. С учетом этой ставки дисконтирования инвестиции окупятся за 8 кварталов.

Оценка бизнеса: Вводный курс (часть 11) — Практический пример оценки

Источник: studopedia.su

7. 5. Динамические методы оценки эффективности инвестиций

Чистая приведенная текущая (дисконтированная) стоимость

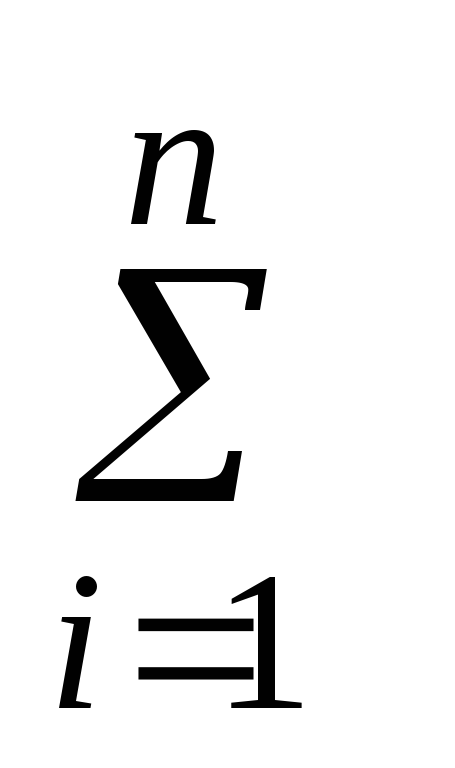

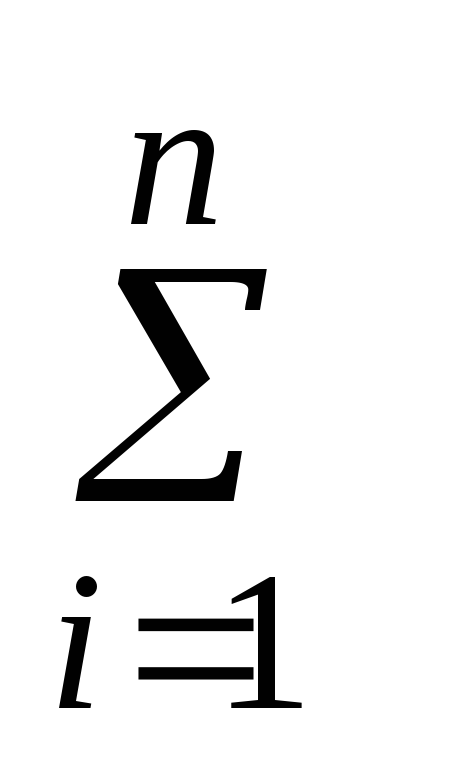

Этот показатель принимает во внимание стоимость денег с учетом доходов будущих периодов и определяется следующим образом: текущая стоимость денежных притоков за вычетом текущей стоимости денежных оттоков.Т. е. данный показатель предусматривает дисконтирование денежных потоков с целью определения эффективности инвестиций. Значения NPV, полученные по каждому году функционирования проекта, суммируются, образуя NPV проекта NPVпр = NPVl + NPV2 + NPV3 + . + NPVn =

ЧДПi ∙ Дi,, где n – количество лет функционирования проекта; ЧДПi – чистый денежный поток i-го года; Дi – коэффициент дисконтирования i-го года.

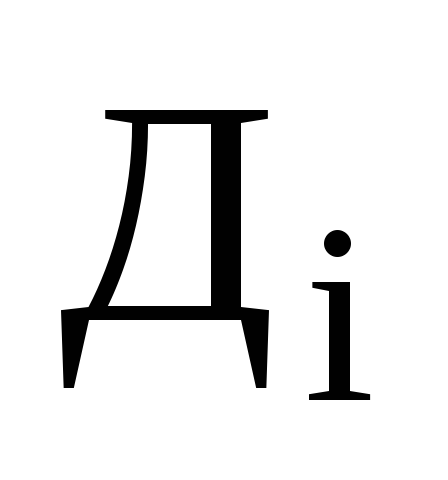

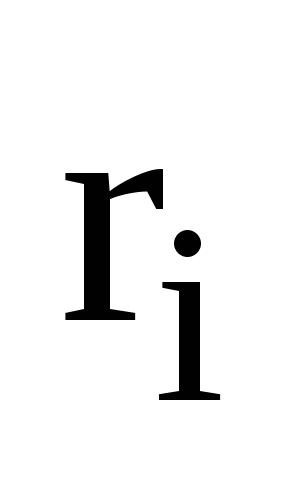

ЧДПi ∙ Дi,, где n – количество лет функционирования проекта; ЧДПi – чистый денежный поток i-го года; Дi – коэффициент дисконтирования i-го года. Поскольку приток денежных средств распределен во времени, его дисконтирование производится по процентной ставке ri, т.е.  = 1/(1 +

= 1/(1 + ), ri – ставка доходности (норма дисконта). В экономической литературе r называют ставкой сравнения, или барьерным коэффициентом.

), ri – ставка доходности (норма дисконта). В экономической литературе r называют ставкой сравнения, или барьерным коэффициентом.

Несмотря на различия названий, эта ставка должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. При разовой инвестиции расчет NPV можно представить формулой NPVпр =

– К, где Р1, Р2 … Рк – годовые денежные поступления в течение n-лет; К – стартовые инвестиции; r – ставка сравнения.

– К, где Р1, Р2 … Рк – годовые денежные поступления в течение n-лет; К – стартовые инвестиции; r – ставка сравнения. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение нескольких лет, то формула модифицируется следующим образом: NPVпр = . Выбор уровня процентной ставки является важным моментом, так как от его значения зависит величина NPV проекта.

. Выбор уровня процентной ставки является важным моментом, так как от его значения зависит величина NPV проекта.

Прогноз зависимости NPV от величины нормы доходности ri представим в виде графика

NPV

NPV  rпор r

rпор r

i, %, Рис. 7.2.

i, %, Рис. 7.2.

Зависимость NPVот ri Из графика видно, что с увеличением нормы доходности NPV проекта падает. Самое большое значение дохода имеет проект при r = 0, т. е. при отсутствии дисконтирования.

При r = rпор, NPV = 0, а если r > rпор, NPV < 0. Поэтому в каждом конкретном случае автор и инвестор проекта обязательно обосновывают составляющие, входящие в r, а именно: ri = МРП + R + J, где МРП – минимальная, реальная норма прибыли; R – коэффициент, компенсирующий риск; J — коэффициент, покрывающий инфляцию. Важным моментом при определении ri; является учет риска.

Риск в инвестиционном процессе предстает в виде возможного уменьшения реальной отдачи от вложенного капитала по сравнению с ожидаемой. Так, если по окончанию периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Правило принятия решения на основе анализа NPV. Если NPV > 0 – проект следует принять. Если NPV < 0 – проект необходимо отклонить. Если NPV = 0 – граница принятия или отклонения проекта. Показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия проекта.

NPV различных проектов можно суммировать (он сопоставим во временном аспекте). Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющий использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. Достоинствами показателя является то, что им безоговорочно учитывается временная ценность денег при приросте определения самой величины NPV как в случае образования аннуитета денежных средств, так и в случае их изменения от периода к периоду.

Источник: studfile.net

Динамические показатели оценки эффективности инвестиций.

Инвестиции в различной своей форме (капитальные, финансовые и интеллектуальные) связаны с рынком и являются его неотъемлемой частью. Но рынок, как известно, является динамической и подвижной средой, поведение которого трудно поддается не только долгосрочному прогнозированию, но и текущей оценке.

Применяемые в большинстве своем методы статистического анализа основаны на изучении факторов экономической деятельности, которые произошли в прошлом. Давая ответ на вопрос: как и что получилось в контексте производственной деятельности, — эти методы не могут в принципе дать какой-либо основы для построения прогнозирующих моделей.

Для устранения этой экономической диспропорции имеются методы оценки и анализа инвестиционных процессов с учетом динамических свойств рынка. Динамическая оценка инвестиционного проекта как математическая модель основывается на следующих фундаментальных рыночных факторах:

- Время в рыночной среде нелинейно и соответственно все рыночные процессы, так или иначе, имеют нелинейную или волновую структуру. Это выражается в таких формах, например, как волатильность финансовых рынков, валют, волнообразные моменты наступления экономических кризисов, сезонные факторы рыночной конъектуры и т.п. Соответственно, принимая за основу эту волновую модель (например, как в финансовом анализе инвестиционного портфеля используется теория волн Элиота), можно не только учесть неэффективность рынка в своей бизнес — модели, но и разработать прогноз модели рынка с определенной долей вероятности наступления событий.

- Второй важный фактор — это то, что динамический метод оценки инвестиционных проектов учитывает стоимостную оценку денег или финансовых потоков, которые в противовес бухгалтерскому и управленческому учетам имеют также нелинейный характер. Кроме этого, методы оценки инвестиционных проектов, динамические модели которых используются, например, в финансовом прогнозировании, учитывают такие моменты как инфляционные шоки, дефляционные процессы.

- Динамическая оценка эффективности инвестиционного проекта, используемая в современных условиях информационной базы обработки данных, имеет также в своей структуре учет риска, что невозможно получить при стандартных способах оценки рыночной ситуации и эффективности работы капитала.

В целом же разработанные учеными и практиками статистические и динамические методы оценки инвестиционных проектов имеют своей целью дать инвестору объективную картину рыночной ситуации не только в прошлом и текущих моментах времени, но и способствовать созданию успешной бизнес — модели с учетом всех рисков и вызовов будущего.

Основные методы динамического инвестиционного анализа

К основным методам, использующим динамические модели рынка и инвестиционных процессов, относятся, например, такие, как:

- метод корректировки нормы дисконта;

- метод достоверных эквивалентов (коэффициентов достоверности);

- анализ чувствительности критериев эффективности:

- чистого дисконтированного дохода (NPV), внутренней нормы доходности (IRR (см. Расчет irr инвестиционного проекта)) и др.;

- метод сценариев;

- анализ вероятностных распределений потоков платежей;

- деревья решений;

- метод Монте-Карло (имитационное моделирование).

- Волновые методы анализа (например, теория Элиота, экономические циклы Кондратьева, технические индикаторы Вильямса и Ишимоку)

Однако стоит заметить, что сам по себе каждый отдельный инструмент не способен дать разумный ответ инвестору на вопрос: насколько будут эффективны его инвестиционные проекты, и каким рискам они будут подвержены на всех этапах реализации. На практике используется комбинация аналитических моделей, что, конечно, добавляет сложности в формирование окончательной оценки, но все зависит от цены вопроса, и, если счет идет на миллиарды, то соответственно используются наиболее современные и дорогостоящие методы анализа.

В качестве примера можно рассмотреть часто используемый на практике экономистами малых и средних компаний метод NPV.

Метод расчета дисконтированных денежных потоков основан на прогнозировании будущих финансовых потоков. Разница между денежными доходами и расходами за определенный период времени (год, месяц и т. п.), который называется шагом прогнозирования, образует чистый денежный поток, который может иметь как положительное, так и отрицательное значение.

Дисконтирование чистого денежного потока или учет фактора времени его наступления по отношению к моменту приведения (как правило, к моменту начала реализации проекта) осуществляются с использованием ставки дисконтирования. Ставка дисконтирования – это требуемая доходность инвестора на инвестиционные вложения в оцениваемый проект, в этом случае обоснование ставки дисконта связано с оценкой уровня риска вложений в проект.

Существует несколько подходов к обоснованию ставки дисконта, например, метод расчета средневзвешенной стоимости капитала, инвестированного в проект, модель капитальных активов, метод кумулятивного построения и т. д. На практике наиболее часто применяется метод кумулятивного построения.

При использовании этого метода первоначально производится оценка без рисковой ставки дохода (ставки дохода по безрисковым ценным бумагам или ставка резервирования ЦБ). К безрисковой ставке прибавляется риск — премия за инвестирование в данный проект, которая получается с помощью экспертного анализа (см. таблицу 1).

Эта премия представляет собой доход, который требует инвестор в качестве компенсации за дополнительный риск, связанный с капиталовложениями в проект, по сравнению с безрисковыми инвестициями (например, в государственные облигации типа ОФЗ или «трежериз»).

Ставка дисконта, используемая при расчете дисконтированных денежных потоков, устанавливается рынком. Данная ставка определяется как ожидаемая ставка дохода, необходимая для привлечения капитала. В качестве последней принимается ставка дохода, ожидаемая на рынке по другим инвестициям, сопоставимым с оцениваемыми вложениями на выбранную дату оценки по уровню риска и другим факторам.

Если в качестве шага расчета используется год, то дисконтирование можно проводить на момент начала, середины или конца года в зависимости от распределения чистых денежных потоков в течение года. Критерием эффективности инвестиционного проекта является положительное значение чистого денежного потока, по своей сути означающее прирост рыночной стоимости бизнеса вследствие реализации проекта.

Как видно из приведенного примера, динамический метод оценки эффективности инвестиционных проектов, основанный на учете временного фактора денежных потоков, позволяет определить эффективность проекта на определенном временном промежутке. Однако надо сказать, что этот способ имеет и ограничения, например, с его помощью невозможно учесть все факторы риска для долгосрочных инвестиций (более 3-5 лет).

Эффективность инвестиционного проекта

Основные принципы оценки эффективности инвестиционных проектов помогают изучить базовые основы, целью которых считается получение информации об экономическом термине. Методика оценки эффективности инвестиционных проектов – вариативность способов, которыми возможно рассчитать вероятность успешности идеи.

Критерии оценки эффективности инвестиционных проектов начинаются с практического применения методологии. Наконец, показатели экономической эффективности инвестиционного проекта способствуют избеганию любых негативных ситуаций, несмотря на общую экономическую ситуацию.

Оценка экономической эффективности инвестиционного проекта включает определенные последовательные действия, которые необходимо произвести еще на стадии выбора бизнес-идеи. Важно отметить, что оценка на стадии бизнес-плана уже должна присутствовать: вложения для вкладчика интересны, когда они рентабельны.

Расчет эффективности инвестиционного проекта не только отображает определение прибыльности и риска при правильном сочетании, но и должен многогранно учитывать социальную полезность, экологичность, безопасность для страны на всех стадиях существования. Для вкладчика главным образом интересна коммерческая рентабельность.

Однако при влиянии вложенного капитала и его доходе на экономику государства необходимо учитывать бюджетную прогрессивность. Инвестиции в такую деятельность зависимы от участия государства в нем, а также предполагают, насколько повысится бюджет государства от их воспроизведения.

Перед изучением более сложных с экономической точки зрения вопросов предлагаем рассмотреть вариативность рентабельности проектирования.

Виды эффективности инвестиционной деятельности

Объектом вложений могут являться любые производства или деятельность, от реализации которой вкладчик будет получать доходность. Если субъект достигает данной цели при реализации плана, акцент при подсчете доходности производства должен производиться на такой норматив как оценка коммерческой эффективности инвестиционного проекта.

Виды эффективности инвестиционного проекта не замыкаются только на коммерции. Часто используется понятие социальной инвесторской деятельности, которая не производит отдачу для вкладчика. В данном случае цель – повышение социального статуса инвестора или благотворительность.

Наверное, самым крупным инвестором всегда оставалось государство. Капиталовложения производятся при помощи федерального, региональных или муниципальных бюджетов. Этот вид деятельности тесно взаимодействует с ГЧП (государственное частное партнерство), которое нацелено на приобретение доходности не только для государства, но и для предпринимательского инвесторского субъекта.

Такой вид прибыльности инвестиций требует изначального изучения нормативов: экономическая эффективность инвестиционных проектов, затем государственная прогрессивность, и наконец, анализ эффективности инвестиционного проекта со стороны вкладчика, являющегося частным лицом.

Экологическая прогрессивность вложений – планировка мероприятий по уточнению рентабельности производства, по результатам которой оно должно улучшить экологию конкретной территориальной расположенности, снизить экологические загрязнения природных ресурсов. Актуальность подобных инвестиций становится все выше, а значит, уровень прогрессивности становится более значимым и обязательным.

Основные убеждения для производства оценки рентабельности вложений

Эффективность инвестиционного проекта оценивается благодаря некоторым убеждениям:

- анализ и оценка эффективности инвестиционных проектов производится поэтапно при становлении и развитии;

- систематическое изучение требуется для учета динамики денежных средств за весь период жизнедеятельности производства;

- каждый бизнес-план должен являться конкурентоспособным по сравнению с другими;

- временной период проекта;

- учет только будущих убытков и доходов;

- учет только самых существенных последствий;

- участие в проекте соинвесторов;

- анализ учета инфляции на капиталовложения;

- учет всех рисков, которые встречаются на всех стадиях реализации плана.

Рассмотрим некоторые из принципов подробнее.

Время играет для инвестиций одну из ключевых ролей. Деньги, которые инвестируются сегодня, уже завтра могут превратиться в большую сумму вместе с полученной прибылью.

Не стоит забывать, что релевантность должна оцениваться только по каждому производству в отдельности. Благодаря такому тщательному анализу уже на первых этапах возможно отсечь нерентабельные и не прибыльные идеи.

Для определения оценки активов должна учитываться современная стоимость затрат для создания будущих активов. Инвестиция в приобретение или создание таких активов не должна превышать современной стоимости будущих денежных поступлений.

Всегда нужно рассматривать весь список факторов, которые могут повлиять на доходность проекта: экономика, законодательство, регион, в котором осуществляется реализация производства, участники.

Обычно инвестиционный вклад представляет собой лишь малую часть производственной системы. Поэтому для максимальной выгоды важно понять, каким образом он адаптируется в этой системе, и будет ли он вообще рентабельным.

Динамические (дисконтные) методы оценки экономической эффективности инвестиций

Если PI > 1, проект принимают.

Если PI < 1, проект следует отклонить.

Индекс рентабельности PI несет в себе информацию о риске проекта, т.е. величине его «предела безопасности».

Показатель PI используют:

1) В случае, когда существует возможность финансирования нескольких проектов, но инвестиционный бюджет фирмы ограничен.

2) При выборе одного проекта из ряда альтернативных, имеющих одинаковые значения NPV (более выгоден проект с меньшей величиной инвестиций).

Не всегда проект с наиболее высоким PI означает наиболее высокую NPV:

(6) Внутренняя норма доходности

Внутренняя норма доходности (Internal Rate of Return – IRR) – процентная ставка в коэффициенте дисконтирования, при которой NPV проекта равна нулю.

IRR определяют путем решения следующего уравнения:

Это уравнение решается относительно IRR при помощи MS EXCEL, либо итерационным методом, либо графическим способом.

Решение уравнения относительно внутренней нормы прибыли, IRR, иногда может осуществляться через метод проб и ошибок с использованием таблиц так называемой текущей стоимости. К счастью, есть компьютерные программы и другие соответствующие приспособления (например, запрограммированные калькуляторы) для нахождения внутренней нормы прибыли. Эти средства устраняют трудности вычислений, сопровождающие метод проб и ошибок.

В общем подходе, чем выше величина IRR, тем больше экономическая эффективность инвестиций.

IRR сравнивают с барьерной ставкой r (hurdle rate) – требуемой инвесторами доходностью либо WACC. Проект принимают, если IRR > r (тогда NPV > 0, а чистая доходность равна IRR – r). Если IRR = r, проект не обеспечивает роста ценности компании, но и не ведет к ее снижению. Если IRR < r, проект будет убыточным.

1) IRR – максимальная цена привлекаемых источников финансирования проекта, при которой сам проект остается безубыточным.

2) IRR – нижний уровень прибыльности инвестиционных затрат. Если он превышает WACC или норму доходности в данной отрасли, проект принимают.

3) IRR – предельный уровень окупаемости инвестиций, который может быть критерием целесообразности дополнительных капиталовложений в проект.

4) IRR – величина «предела безопасности» (или риска для проекта).

Вместе с тем, IRR имеет недостатки:

1) Нереалистичное предположение о ставке реинвестирования. В отличие от NPV, критерий IRR неявно предполагает реинвестирование свободных денежных потоков по ставке IRR.

2) Возможность существования нескольких значений IRR (в случае чередования притоков и оттоков наличности), либо его полного отсутствия. Уравнение NPV = ¦(r) = 0 имеет столько корней, сколько раз меняется знак потока платежей.

3) Показатель IRR может приводить к некорректным выводам при анализе взаимоисключающих проектов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и др.).

(7) Модифицированная норма доходности

В критерии модифицированной нормы доходности (Modified Internal Rate of Return – MIRR) отсутствует недостаток IRR (о реинвестировании свободных денежных потоков по ставке IRR). MIRR определяют по формуле:

Формула имеет смысл, если терминальная стоимость притоков превышает дисконтированную стоимость оттоков. MIRR – реалистичная ставка реинвестирования, показывающая реальный годовой эквивалент рентабельности.

Чем больше MIRR, тем выгоднее проект.

Показатель MIRR предполагает, что доходы от проекта реинвестируются по ставке r, в качестве которой обычно используется WACC предприятия. Однако в качестве нормы реинвестирования могут рассматриваться и другие ставки. Например, осторожные инвесторы используют в качестве нормы реинвестирования безрисковую ставку, либо ставку депозита в надежном банке. В этом случае, денежные притоки в числителе формулы наращивают не по ставке r, а по ставке k – предполагаемой ставке реинвестирования.

(8) Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period – DPP) – число лет, в течение которых будут возмещены вложенные инвестиции.