Кому необходимы прогнозы? Практически каждое предприятие, большое или маленькое, частное или государственное, явно или неявно пользуется прогнозами, потому что каждое предприятие должно планировать будущее, о котором оно пока ничего не знает. К тому же необходимость в прогнозах пронизывает все функциональные линии так же, как и все типы организаций. Прогнозы необходимы в финансировании, маркетинге, подборе кадров и различных производственных областях, в правительственных и коммерческих организациях, в маленьких социальных клубах и национальных политических партиях. Вот несколько примеров вопросов, для получения ответов на которые необходимы те или иные процедуры прогнозирования.

- Как повлияет на объемы продаж увеличение финансирования рекламы на 10%?

- Какой годовой доход может ожидать государство по истечении следующего двухлетнего периода?

- Сколько единиц продукции необходимо продать, чтобы возвратить планируемые капиталовложения в производственное оборудование?

- Как определить факторы, которые помогут объяснить изменчивость в ежемесячных объемах продажи продукции?

- Каков ежегодный прогноз на последующие 10 лет в отношении сводного баланса займов нашего банка?

- Будет ли экономический спад? Если да, то когда он начнется, насколько сильным он будет и когда он окончится?

Типы прогнозов

Какие существуют типы прогнозов для менеджера, столкнувшегося с необходимостью принятия решения в условиях неопределенности? Прогнозы могут классифицироваться как долгосрочные и краткосрочные. Долгосрочные прогнозы необходимы для того, чтобы наметить основной курс предприятия на длительный период, поэтому именно на них акцентируется основное внимание менеджеров высшего звена. Краткосрочные прогнозы используются для разработки безотлагательных стратегий. Они чаще всего применяются менеджерами среднего и низшего звена для удовлетворения потребностей ближайшего будущего.

Закупки: планирование vs прогнозирование

Процедуры прогнозирования могут также классифицироваться как количественные и качественные. На одном полюсе здесь находится чисто качественный аппарат, не требующий явного математического оперирования данными. Используется только «оценка», предоставляемая составителем прогноза.

Конечно, даже в этом случае «оценка» составителя прогноза в действительности является результатом мысленного анализа данных. На другом полюсе находится чисто количественный аппарат, не требующий никакой дополнительной оценки. Это чисто механические процедуры, которые на выходе дают количественные результаты.

Этапы прогнозирования

Все формальные процедуры прогнозирования предусматривают перенос прошлого опыта в неопределенное будущее. Таким образом, все они построены на предположении, что условия, породившие полученные ранее данные, неотличимы от условий будущего. Исключение составляют только те переменные, которые точно распознаны моделью прогнозирования.

Например, если кто-то строит прогноз показателей производительности служащих, исходя только из множества оценок, выставленных им при испытаниях в процессе приема на работу, то он, очевидно, предполагает, что показатель производительности каждого работника зависит только от них. В действительности же подобное предположение о неразличимости прошлого и будущего не выполняется в полной мере. Поэтому полученный прогноз будет неточен, если только он не будет модифицирован на основании оценки, выполненной составителем прогноза.

006. Прогнозирование бизнес показателей — Сергей Линев

Осмысление того, что аппарат прогнозирования оперирует данными, порожденными естественными событиями, приводит к определению следующих пяти этапов в процессе прогнозирования.

- Сбор данных;

- Редукция или уплотнение данных;

- Построение модели и ее оценка;

- Экстраполяция выбранной модели (фактический прогноз);

- Оценка полученного прогноза.

Этап 1. Сбор данных, предполагает получение корректных данных и обязательную проверку того, что они верны. Этот этап часто является наиболее сомнительной частью всего процесса прогнозирования и в то же время наиболее сложен для проверки, поскольку последующие этапы с одинаковым успехом могут производиться с использованием данных, как соответствующих изучаемой проблеме, так и не соответствующих ей. Всякий раз, когда возникает необходимость получить в организации определенные данные, их сбор и проверка обязательно сопровождаются множеством различных проблем.

Этап 2. Редукция или уплотнение данных, часто оказывается необходимым, так как для выполнения прогнозирования может быть собрано как слишком много исходных данных, так и слишком мало. Некоторые данные могут не иметь прямого отношения к рассматриваемой задаче, а будут лишь снижать точность прогнозирования. Другие данные могут соответствовать проблеме, но только в контексте некоторого конкретного исторического периода. Например, при прогнозировании продаж малолитражных автомобилей целесообразно будет использовать данные о продажах автомобилей только с момента введения эмбарго на нефть в 1970-х годах, а не данные за последние 50 лет.

Этап 3. Построение модели и ее оценка, состоит в подборе модели прогноза, наиболее соответствующей особенностям собранных данных в смысле минимизации ошибки прогноза. Чем проще модель, тем лучше она будет воспринята менеджерами фирмы, ответственными за принятие решения, и тем выше будет их доверие к полученному прогнозу. Часто следует отдавать предпочтение не более сложному подходу к прогнозированию, предлагающему немного больше точности, а более простому, понятному руководителям компании. Когда выбранный метод получает поддержку у менеджеров, то и результаты прогнозирования активно ими используются. Из сказанного очевидно, что оценка непременно должна применяться в процессе выбора.

Этап 4. Экстраполяция выбранной модели, предусматривает фактическое получение требуемого прогноза, поскольку необходимые данные уже собраны и, возможно, редуцированы, а соответствующая модель прогноза определена. Часто для проверки точности получаемых результатов применяется прогнозирование на недавно прошедшие периоды, для которых исследуемые величины уже известны. Наблюдаемые ошибки затем определенным образом анализируются. Эта процедура обсуждается ниже, при описании этапа 5.

Этап 5. Оценка полученного прогноза, состоит в сравнении вычисленных величин с действительно наблюдаемыми значениями. Для этой цели часть наиболее свежей фактической информации обычно исключается из множества анализируемых данных.

После того как модель прогноза будет подобрана, выполняется прогноз на эти периоды и полученные результаты сравниваются с известными наблюдаемыми значениями. Некоторые процедуры прогнозирования предусматривают суммирование абсолютных значений ошибок и представляют либо эту сумму, либо частное от деления ее на число прогнозируемых значений, представляющее собой значение средней ошибки прогноза. Другие процедуры используют сумму квадратов ошибок, которая затем сравнивается с аналогичными числами, полученными для альтернативных методов прогнозирования. Некоторые процедуры отслеживают и отмечают величину пределов ошибки за период прогнозирования.

Управление процессом прогнозирования

Здесь многократно подчеркивается, что в процесс прогнозирования непременно должны быть вовлечены способности и здравый смысл руководящего персонала. Специалист, занимающийся прогнозированием, должен рассматриваться как советник менеджера, а не как оператор некоего устройства, автоматически принимающего решения. К сожалению, именно эта ситуация чаще всего встречается на практике, особенно в связи с появлением компьютеров. Повторим, что количественный аппарат в процессе прогнозирования должен восприниматься как инструмент (чем он в действительности и является), используемый менеджером для принятия наилучшего решения.

Эффективность и уровень использования прогнозирования могут быть повышены, если менеджмент примет по отношению к нему более реалистичное отношение. Прогнозирование следует рассматривать не как некое пророчество, а скорее, как лучший способ выявления и экстраполяции существующих схем или взаимоотношений с целью прогнозирования. Если такое отношение будет воспринято, то ошибки прогноза будут рассматриваться как неизбежные, а обстоятельства, их порождающие, непременно подлежащими исследованию.

Следовательно, для того чтобы соответствующим образом руководить процессом прогнозирования, следует найти ответы на несколько ключевых вопросов.

- Почему необходим прогноз?

- Кто будет использовать прогноз, и в чем состоят его основные требования?

- Какой уровень — отдельные составляющие или обобщенные показатели — требуется и каковы соответствующие временные рамки?

- Какие имеются данные и будет ли их достаточно для того, чтобы получить необходимый прогноз?

- Во что обойдется выполнение прогноза?

- Какова ожидаемая точность прогноза?

- Будет ли прогноз сделан вовремя, чтобы помочь процессу принятия решения?

- Ясно ли понимает создающий прогноз специалист то, как он будет использован на предприятии?

- Существует ли обратный процесс, позволяющий оценить прогноз после того, как он был сделан, и внести соответствующие уточнения в процесс прогнозирования?

Резюме

Целью создания прогноза является уменьшение того уровня неопределенности, в пределах которого менеджер должен принимать решения. Эта цель диктует два основных правила, которым должен следовать процесс прогнозирования.

- Прогнозирование должно быть технически корректным и должно порождать прогнозы, достаточно точные для того, чтобы отвечать нуждам фирмы.

- Процедура прогнозирования и ее результаты должны быть достаточно эффективно представлены менеджменту, что обеспечит использование прогнозов в процессе принятия решения во благо фирмы. Результаты прогнозирования также должны быть сбалансированы в отношении затрат/прибыли.

Последнее часто понимается неверно, что может мешать работе профессиональных специалистов по прогнозированию. Все же, если прогнозы должны использоваться на благо фирмы, то те, кто ответственен за принятие решений, должны пользоваться ими. Это утверждение поднимает вопрос о том, что следует считать «нормой поведения» в прогнозировании.

Существенные, а иногда и основные статьи расходов и распределение ресурсов в фирме чаще всего соответствуют представлению руководства о будущем развитии событий. Так как движение ресурсов и средств в организации часто строится на предполагаемом направлении развития будущего (прогнозе), неудивительно, что вокруг процесса прогнозирования обычно ведутся интриги. Это наблюдение подчеркивает значение второго основного правила: «Прогнозы, созданные в пределах фирмы, должны быть поняты и оценены ее руководством в такой степени, которая позволит эффективно использовать эти прогнозы в управлении фирмой».

Источник: delovoymir.biz

Как спрогнозировать прибыль компании

Для некоторых финансистов и владельцев бизнеса особо сложным вопросом является прогнозирование прибыли. Оно необходимо для того, чтобы оценивать факторы риска для бизнеса, которые появляются в непростых рыночных условиях.

Для учета факторов, оказывающих влияние на исчисление прогнозируемой прибыли, в зависимости от масштабов и специфики деятельности компании можно использовать специальные инструменты-помощники программного обеспечения 1С, например, 1С:ERP Управление предприятием 2 или 1С:Управление холдингом. Они имеют хорошую функциональность в плане ведения финансового учета.

С помощью этих инструментов пользователь может спрогнозировать колебания прибыли, используя современные методы и формулы расчета на базе имеющихся сведений по деятельности компании.

Методы расчета прогнозируемой прибыли

Для прогнозирования прибыли используется несколько методов, которые могут быть достаточно сложными. К примеру, в крупных холдингах и корпорациях применяется экономико-математический метод, для чего нужны массивные информационные базы и специальное программное обеспечение, т.к. при такой методике проводится стратегическое планирование.

Если выбирать из программ 1С, то прогнозирование прибыли можно проводить с учетом прошедшего периода. Для этого в программе 1С:ERP нужно указать правила получения информации по статьям, а в 1С:Управление холдингом — правила расчета.

Эту же информацию в указанных конфигурациях 1С можно применять для прогнозирования прибыли такими методами:

- метод прямого счета

Прогнозная прибыль определяется на основании прибылей, которые входят в прогнозный отчет Бюджет доходов и расходов (БДР). Состав данного отчета зависит от того, какие особенности методики его составления используются в компании;

- метод бюджетирования (нормативный)

При его применении разрабатываются нормы расхода товарно-материальных ценностей по видам продукции по каждой статье расходов, которые затем разделяются по центрам финансовой ответственности. Когда нормативы зафиксированы, производится расчет прогнозируемой прибыли по организации;

При его использовании изначально устанавливаются базовые показатели прибыли текущих и предшествующих периодов или определенного периода. После этого рассчитываются показатели за интересующий период. И в конце устанавливаются факторы, которые влияют на прибыль — на их основании рассчитываются индексы.

Прибыль определяется любым из методов, который используется в организации.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Этапы прогнозирования прибыли

Процесс прогнозирования прибыли можно условно разделить на несколько этапов, которые меняются в зависимости от применения индивидуальных методик компанией. Однако существую основные этапы, общие во всех случаях:

- Определение целей и задач прогнозирования прибыли — на этом этапе определяются объемы прогнозных значений показателя;

- Изучение экономических предпосылок при прогнозировании прибыли — проведение этапа зависит от поставленных задач и целей;

- Выбор методики планирования и прогнозирования;

- Планирование видов прибыли — в зависимости от применяемых в компании методик, методов и положений планирования;

- Выбор из нескольких способов расчета — на этом этапе также проводится корректировка выбранной методики и способов расчета;

- Планирование прибыли согласно применяемым в компании методам;

- Планирование использования чистой прибыли — составляются планы модернизации и стратегического развития бизнеса;

- Детальная разработка мероприятий по достижению показателей прибыли.

Как прогнозная выручка взаимосвязана с прогнозной прибылью

Важный показатель, оказывающий влияние на прогноз прибыли, — плановая выручка, которая представляет собой средства, прогнозируемые к получению от реализации товаров, работ, услуг. В общем же чтобы спрогнозировать выручку, используются те же методы, что и для прогнозирования прибыли, поскольку эти показатели тесно связаны между собой.

Главное — необходимо использовать одни и те же методы для определения прогнозных значений данных показателей, а также учитывать этот момент при разработке методики и положений, которые планируется применять в компании.

Примеры расчета прогнозной прибыли

Плановая прибыль показывает успешность ведения бизнеса, поскольку фокусируется на финансовом результате, который компания получит для поддержки дальнейшей деятельности и конкурентных преимуществ. Если итоги планирования получились положительными, соответственно, план сформирован грамотно, и он ориентируется на рост и развитие. В противном случае, если результат отрицательный — компания отработает в убыток, т.е. доходов у нее будет меньше, чем расходов (что крайне нежелательно).

Видов прогнозирования прибыли в разрезе различных экономических методов может быть несколько. Для каждого вида прогнозной прибыли используются особые формулы для расчета. Можно выделить такие виды деятельности в зависимости от прогнозируемой прибыли:

- производственная (основная);

- финансовая;

- инвестиционная.

Пример расчета прогнозной прибыли по видам деятельности

При исчислении видов прибыли используется стандартная формула расчета:

Прибыль = Выручка — Затраты

Чтобы произвести расчет, требуется показатели плановых выручки и затрат разделить по видам деятельности. В этом случае формула для расчета примет следующий вид:

Плановая прибыль (по виду деятельности) = Выручка (по виду деятельности) — Затраты (по виду деятельности)

При проведении такого расчета можно получить определенные показатели, которые сводятся в таблицу «Отчет по плановым показателям прибыли по видам деятельности»:

Источник: www.1cbit.ru

Как прогнозировать продажи с точностью до 90%

Прогнозирование продаж предприятия — не предсказание о том, что произойдет в будущем. Это мощный бизнес-инструмент, основанный на анализе данных, который помогает контролировать бюджет, определяет продвижение бренда на рынок и помогает рассчитать будущую прибыль.

Продавать без ориентира на результат — значит пустить продажи на самотёк. А ведь назвать размер прибыли за измеримый период можно с точностью до 90%. Для этого необязательно быть экстрасенсом, достаточно овладеть методиками прогнозирования, но для начала разберёмся, зачем нужен прогноз.

Зачем прогнозировать продажи

- Чтобы ставить цели. Цель — это сумма, которую компания должна получить через месяц, квартал, год. От этой цифры руководитель отдела продаж отталкивается, когда ставит менеджерам KPI и планирует премии.

- Чтобы снизить расходы. Прогнозирование продаж товаров помогает оптимизировать затраты на производство и логистику. В случае провала плана, эти направления первыми попадут под нож.

- Чтобы планировать ресурсы. Когда понятно, сколько получится заработать, можно планировать закупки, найм персонала, рекламу и аренду складов.

- Чтобы управлять складскими остатками. Когда перед глазами вероятная прибыль, понимаешь, сколько товара и по какой цене нужно продавать. Это помогает избежать дефицита или переизбытка на складе.

- Чтобы прогнозировать спад. Смягчить удар для бизнеса и остаться на плаву при снижении продаж можно, если учитывать причину падения спроса — например, сезонность.

Планирование и прогнозирование продаж: в чём разница

Прогноз продаж — это гипотеза.

То есть предположение о том, в каком объеме и за какой срок будет реализован товар. Аналитики строят гипотезы на основе исследования потенциала продаж — доли рынка. И только после того, как сформулированы гипотезы, составляют прогноз. Прогнозировать, опираясь на желание или интуицию, нельзя.

План продаж — это задача.

То есть конкретная измеримая цель, которая формируется на основе анализа показателей прошлых периодов. Задачу ставит руководитель отдела продаж (далее — РОП) менеджерам, или коммерческий директор — РОПу. При этом, предполагается, что для выполнения задачи есть ресурс.

Методы прогнозирования объёмов продаж

Поскольку экономические факторы сильно привязаны к политическим событиям, их динамика непредсказуема. Но получить более менее объективные цифры на краткосрочную перспективу можно, если применить основные методы прогнозирования продаж. Рассмотрим их.

Субъективные методы

Ожидания пользователей

Мнение продавцов

Мнение менеджеров компании

Метод экспертных оценок

Объективные методы

Рыночное тестирование

Анализ временных рядов

Метод базируется на анализе «исторических» данных за прошедшие периоды времени. В простом варианте может точно определить объем сбыта для зрелой отрасли с незначительным ростом рынка. В иных условиях требует более сложным методов анализа. Например, таких:

Скользящее среднее

Если рассматривать прогноз о том, что объем сбыта за прошлый и текущий годы будет равен, то можно получить серьезные ошибки при незначительных колебаниях продаж из года в год. Чтобы учитывать колебания, как случайность, нужно периодически усреднять показатели продаж. Каждый раз мы будем получать среднее значение объемов продаж, которое послужит прогнозом на будущее.

Экспоненциальное сглаживание

Разновидность метода скользящего среднего, который отличается тем, что при составлении прогноза назначает наибольшие весовые коэффициенты только последним наблюдениям, как наиболее вероятным. На эффективность метода влияет выбор константы сглаживания в диапазоне от 0 до 1. Если объемы продаж изменяются незначительно, то используют низкие значения константы. Если изменения значительны и происходят быстро, используют высокие значения константы, чтобы прогнозируемый ряд имел наименьшую погрешность.

Декомпозиция

Метод помогает проанализировать данные за месяц или за квартал при колебаниях спроса и получить прогноз на год поквартально. При этом сначала выясняются факторы, влияющие на изменения спроса, которые могут быть продиктованы разными причинами. В декомпозиции рассматривают четыре влияющих фактора, с учетом которых и составляется прогноз продаж — тренд, циклический, сезонный и случайный.

Сезонность определяется первой и отражает ежегодные колебания, вызванные сменой сезонов из года в год.

Тренд определяется вторым и показывает долгосрочные изменения во временном ряде.

Циклический фактор определяется третьим и отражает подъемы и спады, длящиеся от двух до пяти лет.

Случайный фактор показывает воздействия на кривую продаж после исключения других трёх факторов.

Анализ годовых графиков

Делимся секретами высоких продаж, новостями и обновлениями из мира телемаркетинга в нашем Telegram-канале. Рассказываем, как обрабатывать возражения, презентовать продукт и общаться на языке пользы для клиента.

Дополнительные методы

Каузальный метод

Прогнозирование продаж на квартал в Excel

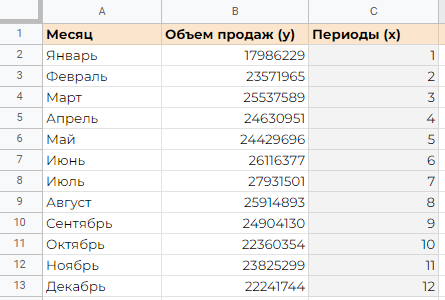

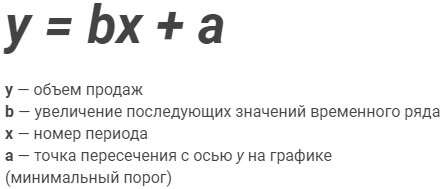

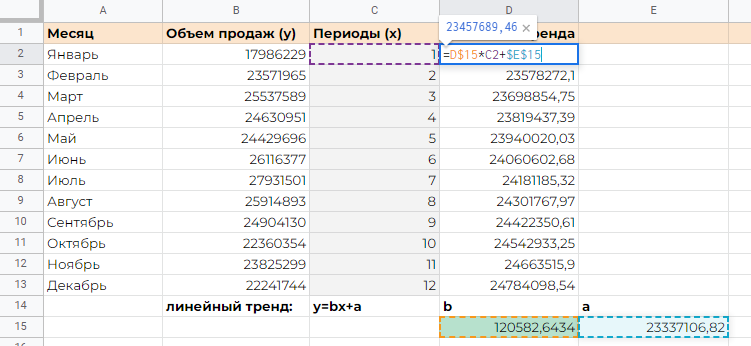

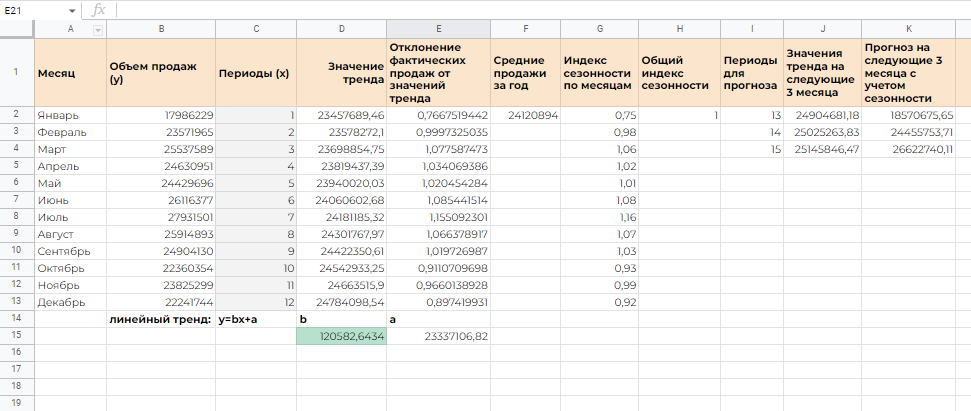

Рассмотрим пример прогнозирования продаж в Excel. Допустим, у развивающегося предприятия стоит задача — составить прогноз на квартал с учетом роста и сезонности. Для решения этой задачи возьмём статистику по продажам за прошлый год (Рис. 1) и рассчитаем значение линейного тренда с помощью уравнения (Рис. 2).

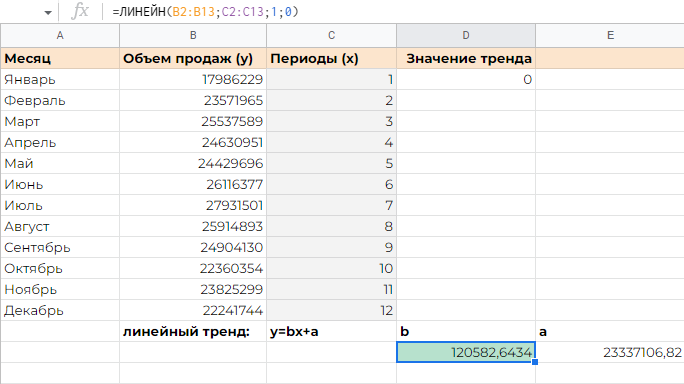

Для нахождения коэффициентов a и b применим функцию ЛИНЕЙН для ячейки D15. Далее выделим ячейки D15 и E15 так, чтобы активной осталась только D15. Жмём F2, а затем Ctrl + Shift + Enter. Получаем показатели a и b (Рис. 3).

Теперь рассчитаем у для каждого периода тренда. Для этого подставим коэффициенты a и b в уравнение, где х — номер периода (Рис. 4).

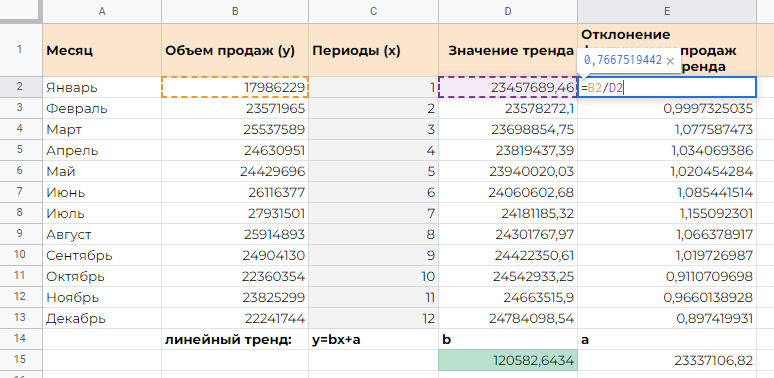

Для того чтобы получить коэффициент сезонности, находим отклонения показателей продаж за год от значений тренда — B2/D2 (Рис. 5).

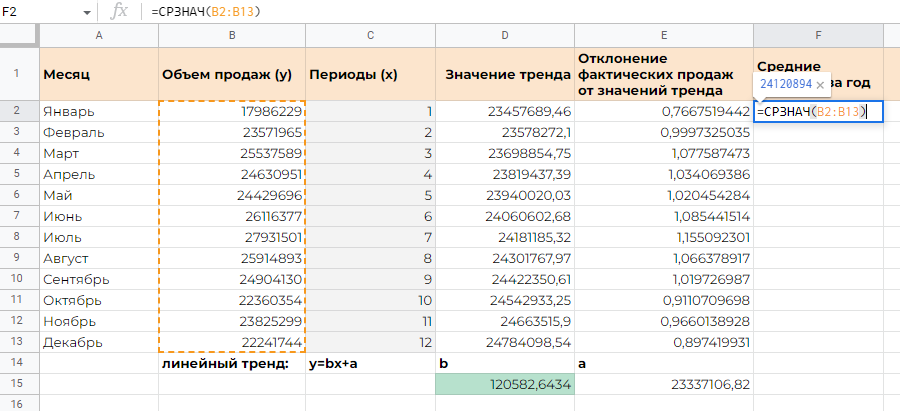

Рассчитаем средние показатели продаж за год, используя формулу СРЗНАЧ (Рис. 6).

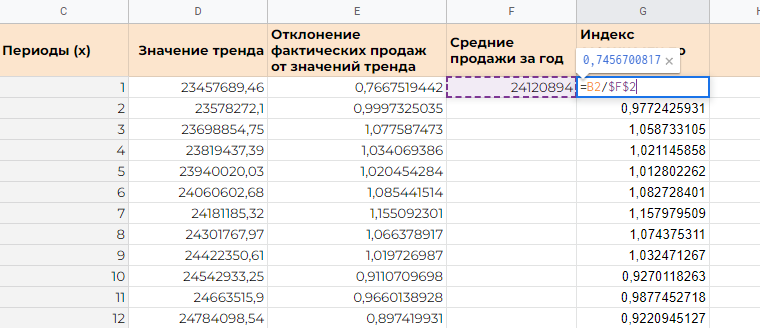

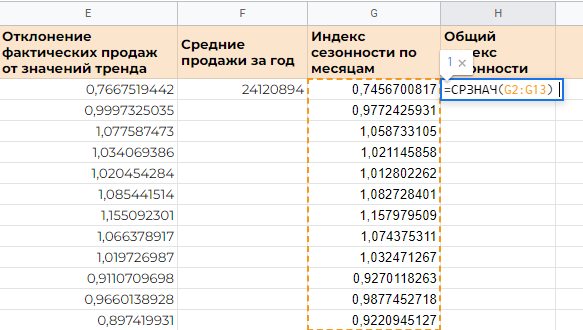

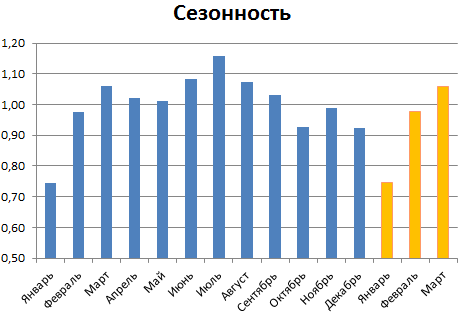

Определим ежемесячный индекс сезонности с помощью формулы =B2/$F$2 (Рис.7).

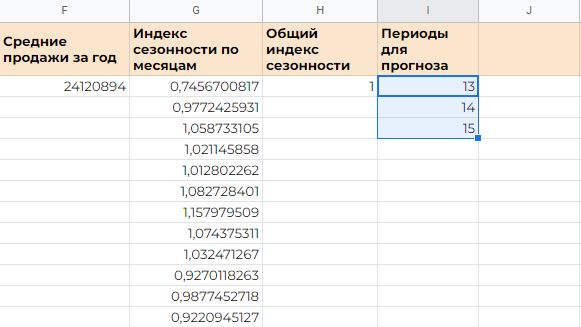

Определим общий индекс сезонности. Для этого разделим объем продаж за каждый месяц на средний годовой объем продаж и применим к ячейке H2 функцию =СРЗНАЧ(G2:G13) (Рис. 8).

Продлим номера периодов временного ряда на три значения в столбце «Периоды для прогноза» (Рис. 9).

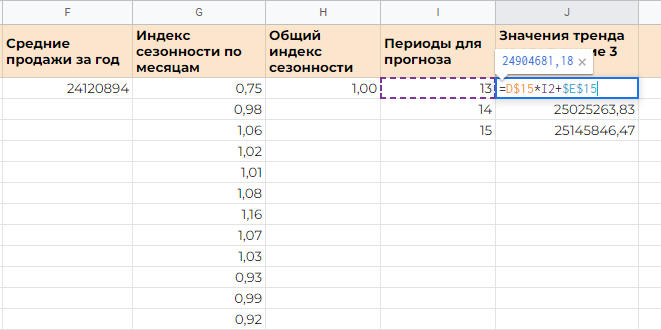

Рассчитаем значения тренда для будущих периодов. Изменим в уравнении значение х путем копирования формулы из D2 в J2, J3, J4 (Рис. 10).

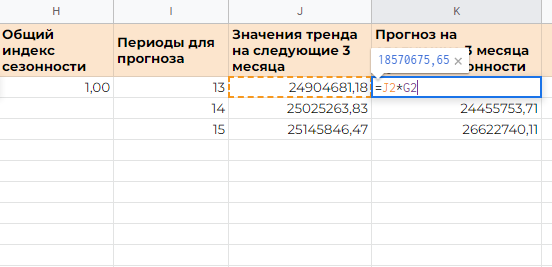

Дальше, используя формулу J2*G2, получим данные для прогнозирования продаж продукции на квартал (Рис. 11).

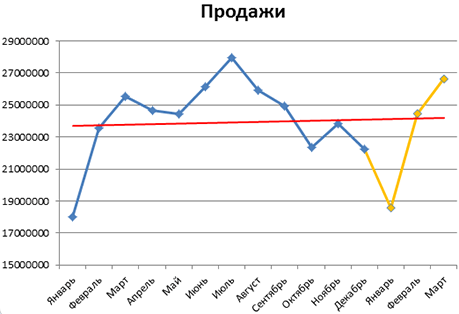

Так выглядит прогноз в Excel-таблице (Рис. 12) и в графиках (Рис. 13), (Рис. 14).

Резюмируем: как прогнозировать продажи

Строим прогнозы на базе статистики: берём данные за прошлые годы и строим графики продаж с проекцией на перспективу.

Анализируем тенденции в своей нише: актуальную экономическую ситуацию, поведение конкурентов, динамику спроса с учётом прямых и косвенных факторов.

Решаем с ценовой политикой: планируем изменение цен, рекламные кампании и их связь с реакцией целевых потребителей.

Определяем минимальные показатели продаж: речь о выручке, которая покроет необходимые издержки и поможет получить целевой доход.

Составляем план продаж: прогнозируем будущие целевые показатели с учётом важных факторов.

Постоянно корректируем план: важно держать руку на пульсе и систематически сверяться с текущей ситуацией в отрасли.

Источник: skorozvon.ru