Оценка эффективности проекта выполняется в три этапа:

1. Расчет денежных потоков по годам.

2. Расчет показателей экономической эффективности.

3. Анализ полученных результатов.

Последовательность формирования денежных доходов и инвестиций по годам и расчета ЧПДС и ДДП приведена в подпункте 6.1-6.5., табл. 1 и в приложениях 3 и 4 настоящего методического указания.

Пример расчета экономической эффективности по универсальным показателям (подпункты 6.1. – 6.5.) приведен в приложении 4. При реконструкции производства, модернизации и усовершенствовании продукции и процессов ее производства значения экономических показателей получаются в результате вычитания соответствующих показателей до и после внедрения мероприятия [9, 13, 14, 24]. Расчет денежных потоков при высоких уровнях инфляции приведен в источниках [5, 13, 18, 24].

Анализ показателей производится с целью проверки их соответствия нормативным значениям, оценки интегральной эффективности проекта, выбора оптимального варианта при наличии альтернативных проектов, проверки чувствительности инвестиционного проекта к изменению в будущем инфляции, объемов продаж, задержке сроков строительства, появлению конкурентов и т.д. [5, 13, 18, 24].

Введение в оценку бизнеса: основные этапы и подходы

При выполнении анализа фактического состояния изучаемого объекта, разработке бизнес-плана (проекта), оценке эффективности предлагаемых мероприятий и анализе чувствительности инвестиционных проектов рекомендуется использовать программные продукты: «Альт-финансы», «Альт-инвест», «1С:Предприятие», «Project expert», «БЭСТ-Маркетинг», «БЭСТ-План 2», «БЭСТ-Анализ» и др.

Заключение

— цель и задачи, решаемые в дипломном проекте;

— краткие выводы по анализу состояния вопроса. Концепция решения проблемы;

— краткие выводы по анализу деятельности изучаемого предприятия (организация и т. д.), его основных технико-экономических показателей в динамике (по материалам аналитической части);

— полученные результаты, важнейшие предложения;

— обобщенные данные об экономической эффективности предлагаемых мероприятий на основе сравнения с показателями аналогов;

— оценка выполнения поставленной в проекте цели, задач, предполагаемых результатов, научная новизна и практическая ценность работы в целом;

— пути реализации предложений.

Формулы, таблицы, графики и расчеты в заключении не приводятся.

Заключение проекта представляет собой не простой перечень полученных результатов, а их итоговый синтез. Объем заключения приблизительно составляет 3-5 страниц.

Расчет денежного потока проекта по годам расчетного периода

| №№ п.п. | Показатели | Значение показателя по годам расчетного периода, тыс. руб. |

| Всего | … | 1 Т |

| … | 2 i | |

| 1. | Чистая прибыль (табл. ПР. 8) | |

| 2. | Амортизация (табл. ПР. 8) | |

| 3. | Изменение оборотных средств | |

| 4. | Проценты за банковские кредиты | |

| 5. | Остаточная стоимость инвестиций | |

| 6. | Чистый доход денежных средств в текущих ценах: ЧДДС = стр. 1 + стр. 2 ± стр. 3 + стр. 4 + стр. 5 | |

| 7. | Инвестиции в текущих ценах (табл. ПР. 8) | |

| 8. | Коэффициент дисконтирования КД = 1/ (1+d ср) t | |

| 9. | Дисконтированная величина дохода от реализации проекта в ценах года принятия решения (стр. 6 * стр. 8) |

Продолжение табл. 2.1

| … | 2 i |

| 10. | Дисконтированная величина инвестиций в ценах года принятия решения (стр. 7 * стр. 8) |

| 11. | Кумулятивная величина дохода (см. стр. 6) |

| 12. | Кумулятивная величина инвестиций (см. стр. 7) |

| 13. | Кумулятивная дисконтированная величина дохода (см. стр. 9) |

| 14. | Кумулятивная дисконтированная величина инвестиций (см. стр. 10) |

| 15. | Чистый поток денежных средств (ЧПДС) с нарастающим итогом (стр. 11 — стр. 12) |

| 16. | Дисконтированный денежный поток (ДДП) с нарастающим итогом (стр. 13 – стр. 14) |

| 17. | Чистая текущая стоимость (стр.9 — стр.10) |

| 18. | Индекс рентабельности, руб./руб. (стр. 9/стр.10) |

Продолжение табл. 2.1

| … | 2 i |

| 19. | Внутренний коэффициент экономической эффективности (руб./год/руб.) |

| 20. | Срок окупаемости инвестиций (год) |

| 21. | Дисконтированный срок окупаемости инвестиций (год) |

1 Т – последний год расчетного периода

2 i – последний номер графы.

Расчет суммарного денежного потока от инвестиционной, хозяйственной и финансовой деятельности

1. Технико-экономическая оценка

1.1. Расчет стоимости основных производственных фондов

Стоимость основных производственных фондов определяется по формуле:

где СОПФ – стоимость основных производственных фондов, руб.;

СЗЛ – стоимость здания или его участка, в котором расположено подразделение, руб.;

СОБ – стоимость установленного оборудования, руб.

Согласно реестру основных фондов АООТ «Третий парк» стоимость квадратного метра площади здания, в котором предлагается разместить проектируемый участок, составляет 2700 руб. Площадь участка – 216 м 2 (см. технологический. расчет). Таким образом,

СЗЛ = 2700 × 216 = 583200 руб.

Сведения о стоимости оборудования приведены в табл. 1.1.

По формуле 1получаем общую стоимость основных производственных фондов, равную

СОПФ = 583200 + 282580 = 865780 руб.

Стоимость оборудования

| Наименование | Количество | Цена за 1 шт., руб. | Общая стоимость, руб. | Норма амортизации, % |

| Верстак ШП-17 | 9,1 | |||

| Разделочный стол | 9,1 | |||

| Стеллаж полочный 3135 | 9,1 | |||

| Эл. ножницы ручные ИЗ-5403 | ||||

| Сварочный полуавтомат СВАП-1 | ||||

| Точечный сварочный аппарат МТ-601 | 12,5 | |||

| Сварочный трансформатор ПСО-500 | 12,5 | |||

| Обдирочно-шлифовальный станок ОШ-1 | ||||

| Устройство местной вытяжки | 11,1 | |||

| Стенд правки кузовов а/м «Газель» | 7,7 | |||

| Стенд правки кузовов легковых а/м | 7,7 | |||

| Комплект силового оборудования | 7,7 | |||

| Пост газовой сварки и резки | ||||

| Итого |

1.2. Расчет заработной платы ремонтных рабочих

Согласно [5] заработная плата ремонтных рабочих рассчитывается как повременная:

где ЗП – годовой фонд основной оплаты труда рабочих, руб.;

СЧ – часовая тарифная ставка 1 рабочего, руб./ч;

Т – годовой объем работ, чел.-ч;

КДОП – коэффициент доплат;

КПР – коэффициент премий.

По рекомендации АООТ «Третий парк» для расчета принимается часовая тарифная ставка, равная 15,5 руб./ч. Согласно п. 1.3 годовой объем работ для участка в целом составляет 24000 чел.-ч. Годовой объем работ коммерческого ремонта (ТКОМ.РЕМ.) – 6774,4 чел.-ч. Согласно [5] коэффициенты доплат и премий принимаются равными соответственно 1,4 и 1,4.

Подставляя в формулу 1.19 численные значения, получаем годовой фонд оплаты труда рабочих всего участка

ЗП = 15,5 × 24000 ×1,3 × 1,4 = 677040 руб.

Аналогично для рабочих, занятых на коммерческом ремонте, получаем ЗП КОМ = 191066,33 руб.

Годовой фонд дополнительной заработной платы определяется по формуле [5]:

Подставляя в формулу 3 численные значения, получаем годовой фонд дополнительной заработной платы рабочих всего участка

ЗП = 0,1 × 677040 = 67704 руб.

Аналогично для рабочих, занятых на коммерческом ремонте, получаем ЗПДОП КОМ = 19106,63 руб.

Суммарный годовой фонд оплаты труда определяется по формуле [5]:

По формуле 4 получаем суммарный годовой фонд оплаты труда рабочих всего участка 744744 руб., рабочих, занятых на коммерческом ремонте – 210172,96 руб.

Средняя месячная заработная плата без учета налогов для рабочих на участке определяется по формуле [5]:

Где N – количество рабочих на участке, чел.

Согласно разделу 2 списочное количество рабочих на участке составляет 12 человек. Таким образом, средняя месячная заработная плата составит

Единый социальный налог, начисляемый на фонд оплаты труда, и его составляющие определяются по формуле [5]:

ЕСН = С × ФОТ, (6)

где С – ставка налога.

Ставка единого социального налога согласно [5] составляет 0,358. В том числе отчислений в пенсионный фонд – 0,28, в фонд медицинского страхования – 0,038, в фонд социального страхования – 0,04.

Источник: infopedia.su

Оценка эффективности инвестиционных проектов

Инвестиционная политика базируется на точном расчете ожидаемых результатов вложения денег, поскольку это напрямую влияет на финансовое состояние и деятельность предприятия. Оценка эффективности инвестиционных проектов включает в себя целый ряд показателе, которые в комплексе дают развернутую картину перспективности инициативы. Рассмотрим главные критерии и методы оценки инвестиционных проектов.

- Как проводится оценка проектов

- Какими методами оценивают инвестиционные проекты

- Статические методы оценки

- Динамические (дисконтные) методы анализа

Как проводится оценка проектов

Любое вложение денег в какое-то начинание проходит несколько обязательных этапов:

- принятие решения о финансировании, при этом определяются цели начинания и направления финансирования;

- собственно финансирование процессов заранее утвержденного плана;

- этап окупаемости и выход на ожидаемую норму доходности, достижение поставленных целей, получение прибыли.

Вложение денег в инвестиционное начинание предполагает не только получение прибыли, но и достижение целей, поставленных бизнесменом (или несколькими партнерами) в своих интересах. Оценка эффективности инвестиционного проекта поможет предпринимателю или финансисту понять, не потеряет ли он свои деньги в результате инвестиций, и способна ли ожидаемая прибыль компенсировать ему отказ от других возможных вариантов вложений.

Проведение оценки эффективности инвестиционного проекта может занимать от нескольких дней до нескольких лет, в зависимости от масштаба и сложности начинания.

Ее целесообразно проводить не только при определении потенциала предложения, но и для осознанного выбора между несколькими конкурентными вариантами, а также для ранжирования и установления плана очередности исполнения нескольких инициатив в зависимости от ожидаемого экономического эффекта.

Основные принципы оценки эффективности инвестиционных проектов согласно с Методическими рекомендациями РАН состоят в следующем:

- оценивание и анализ осуществляется на протяжении всего расчетного периода, т.е. существования инициативы;

- денежные потоки (отток и приток средств) также моделируются с учетом полного жизненного цикла начинания;

- при сравнении нескольких инициатив они приводятся в сопоставимые условия для объективности результата;

- эффект от внедрения проекта должен быть положительным (при рассмотрении одного предложения) и максимально положительным (при многовариантности выбора);

- учитывается временной фактор (возможные изменения изначально заложенных параметров, разрывы между проведением оплаты и получением комплектующих или сырья и т.д.);

- учитываются лишь предстоящие затраты и поступления, ресурсы, созданные ранее, не относятся к затратам, поскольку оценивается их альтернативная стоимость;

- просчитываются все возможные последствия начинания (экономические, экологические, социальные и др.);

- принимается во внимание состав участников, возможное несовпадение их бизнес интересов, различная оценка стоимости капитала, вычисленная по персонально установленной норме дисконтирования;

- учет инфляционных процессов и возможных рисков;

- многоэтапность процесса, на каждой стадии инициатива оценивается заново, более глубоко, при этом принимаются во внимание новые параметры.

При этом не следует забывать и о направленности каждой конкретной инициативы на определенную цель. Если в предложении идет речь о развитии инфраструктуры (строительство мостов, дорог, велосипедных парковок) или каких-либо вопросах социального характера (образование, спорт, здравоохранение), то методы экономического анализа чаще всего неприемлемы. Уровнем эффективности таких начинаний можно считать улучшение качества жизни граждан, получение прибыли при этом вторично или вовсе не рассматривается.

Какими методами оценивают инвестиционные проекты

Среди всего разнообразия показателей выделяют такие основные дополняющие друг друга критерии оценки эффективности инвестиционных проектов:

- экономический, показывающий способность начинания сохранять в процессе реализацию ценность ранее инвестированных средств;

- финансовый, ставящий во главу угла показатели платежеспособности и ликвидности.

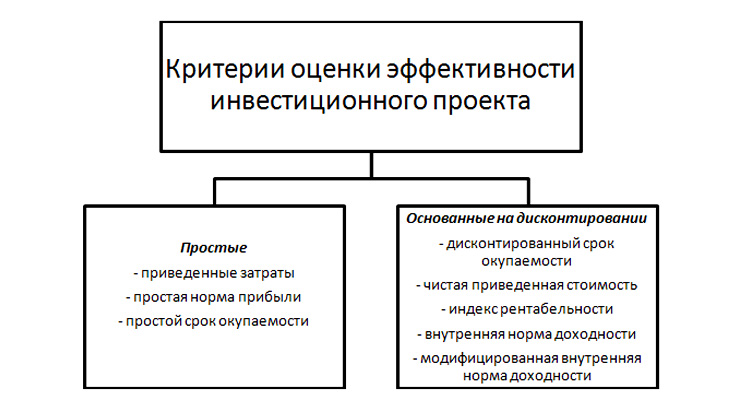

В международной практике используются разные методы оценки экономической эффективности инвестиционных проектов. Их все условно можно разделить на две группы:

- Статические. Они отличаются простотой и минимальной трудоемкостью. Главная их особенность – возможность допущения в расчетах равных расходов и доходов на протяжении всего периода реализации инициативы. Кроме того, здесь не принимается во внимание временная динамика стоимости денег.

- Динамические. Они способны предоставить инвестору более точные и детальные данные, однако в условиях нестабильных рынков, требуют регулярной модификации. В динамических методах важнейшим фактором является дисконтирование стоимости денег, но для того, чтобы избежать погрешностей, следует точно рассчитать ставку дисконтирования.

Для того чтобы уменьшить вероятность ошибки и адекватно оценить целесообразность вложения обычно используют совокупность этих методов.

Статические методы оценки

Статические (упрощенные) методы оценки эффективности инвестиционных проектов широко применяются с тех времен, когда дисконтирование еще не было признано одним из наиболее точных способов анализа. Они приемлемы при небольших вложениях на краткосрочный период (менее года), а также необходимы для получения дополнительной информации. Рассмотрим их подробнее.

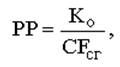

Период окупаемости простой. Здесь подразумевается время от начала реализации идеи до наступления момента окупаемости. Начало – это, как правило, старт операционной деятельности, а момент окупаемости – самая ранняя точка, в которой денежные поступления чистые становятся неотрицательными и остаются такими в дальнейшем.

Вычисление состоит в том, чтобы определить отрезок времени, за который сумма денежных поступлений нарастающим итогом станет равна объему стартовых инвестиций.

- PP – период окупаемости в годах;

- Ко – начальная вложенная сумма денег;

- CFcг – среднегодовой размер поступлений от реализации инициативы.

Такой способ оценки позволяет понять, можно ли будет возместить затраты за период жизненного цикла начинания.

Предположим, что в проект общей продолжительностью 10 лет вложили изначально 1 млн. рублей, ежегодно в среднем будет возвращаться 150 тысяч рублей. Применив формулу, находим решение:

PP = 1000000 / 150000 = 6,66 лет.

Следовательно, момент окупаемости наступит через 6 лет и 7 месяцев, после чего можно ожидать прибыль.

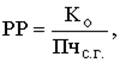

Немного точнее выглядит модифицированная формула:

где начальные вложения делятся на чистую среднегодовую прибыль Пчс.г. (т.е. после отчисления налогов, но без амортизации).

Если в нашем примере прибыль чистая составит 50 тысяч рублей, то получим такую картину:

PP = 1000000 / 50000 = 20 лет.

Таким образом, лишь через 20 лет чистая прибыль сравняется с суммой первоначального взноса.

Проблема состоит в том, что кроме возврата денег, инвестор ожидает прибыли. В нашем примере есть предпосылки ее получения, хотя здесь не учтено дисконтирование. Если же средний доход в год будет составлять 100 тысяч рублей, то момент окупаемости совпадет с окончанием жизненного цикла, следовательно, предприниматель понесет убытки, поскольку он мог заработать, вложив эти деньги в альтернативную идею. Также, при годовых притоках, повышающихся или понижающихся в процессе реализации проекта, провести корректный расчет простым способом невозможно. К тому же, разовость вложения капитала обязательна.

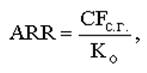

Норма прибыли расчетная (ARR). Эта методика оценки эффективности инвестиционных проектов характеризует рентабельность инвестиций и имеет вид отношения поступлений денег относительно стартового взноса. Рассчитывается в процентах.

- CFс.г. – поступления среднегодовые от основной деятельности;

- Ко – стартовые вложения.

Применительно к нашему примеру, этот показатель оценки инвестиционного начинания имеет такую величину:

ARR = 150000 / 1000000 = 0,15 * 100% = 15%.

Этот показатель свидетельствует о том, что при стартовой инвестиции в размере 1 млн. рублей норма доходности должна быть 15% для получения желаемых ежегодных поступлений.

Существуют разновидности этой формулы, где в числителе применяются значения чистой среднегодовой прибыли (после налоговых выплат) или валовой среднегодовой прибыли (до уплаты процентов и налогов). Кроме того, первоначальную стоимость можно принимать как единоразовую или как средний показатель между начальной и конечной точкой.

Преимущество метода – легкость и понятность, недостатки – игнорирование удешевления денег, длительности эксплуатации активов, ориентирование больше на внешнего пользователя.

Кроме указанных выше, применяются и другие простые методы оценки инвестиционных проектов. Они дают видение наиболее общих показателей, основываясь на которых, можно переходить к более детальным расчетам.

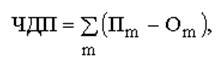

Денежные поступления чистые (NV, или ЧДП) – это положительное сальдо потока денег за рассматриваемый период

- Пm – сумма притока денег на шаге m;

- Оm – сумма оттока денег на шаге m.

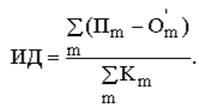

Индекс доходности инвестиций. Это отношение потока от основной деятельности к сумме потока от инвестиционной деятельности. Его можно представить в виде формулы:

- K – начальные инвестиции;

- Пm и Оm – приток и отток средств.

Этот показатель свидетельствует о рентабельности вложения средств относительно чистого денежного потока и общей суммы инвестиций.

Денежный отток максимальный (CO). Представляет собой максимальное отрицательное сальдо и показывает, какое наименьшее количество внешнего финансирования из любых источников нужно для того, чтобы инициатива могла быть воплощена в жизнь.

Динамические (дисконтные) методы анализа

Для более детального и профессионального изучения вопроса применяются показатели оценки эффективности инвестиционных проектов, основанных на концепции дисконтирования. Остановимся на самых главных из них.

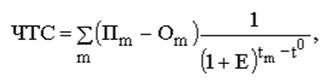

Самый распространенный и важный критерий при оценке и анализе начинания – это показатель чистого дисконтированного дохода, или чистой приведенной текущей стоимости (NPV, или ЧТС). Это эффект от потоков средств, приведенный к текущей стоимости. Его формула выглядит так:

где учтен коэффициент дисконта, выраженный частью формулы

NPV показывает соотношение инвестиционных затрат и поступлений денег в будущем, которые приведены к текущим условиям. Для корректного ее расчета следует определить норму (ставку) приведения, после чего рассчитать коэффициент дисконтирования.

Используя его значение, можно легко найти дисконтированные суммы притоков и оттоков средств, а текущая чистая стоимость – это разность между ними, которая может иметь разное значение:

- положительное значение свидетельствует о том, что за изучаемый период объем поступлений перекроет сумму капитальных затрат и увеличит ценность компании;

- отрицательное значение – это сигнал о том, что инициатива не приведет к получению необходимой нормы прибыли и станет причиной убытков.

Обратимся к нашему примеру. Если взять за основу коэффициент дисконта, равный 10%, то получим следующий результат:

NPV = -1000000 + 150000 / (1 + 0,1) + 150000 / (1 + 0,1)2 + 150000 / (1 + 0,1)3 + 150000 / (1 + 0,1)4 + 150000 / (1 + 0,1)5 + 150000 / (1 + 0,1)6 + 150000 / (1 + 0,1)7 + 150000 / (1 + 0,1)8 + 150000 / (1 + 0,1)9 + 150000 / (1 + 0,1)10 = -1000 + 136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8 = — 78,4 тысяч рублей.

Таким образом, мы видим, что при ставке дисконта в 10% начинание не покрывает стартовых затрат и станет убыточным. Поэтому от него следует отказаться, если нет вариантов, как понизить норму дисконта. При этом, рассматривая варианты с понижением дисконтной ставки, нужно помнить про методы оценки рисков инвестиционного проекта (недополучения прибыли, плохого менеджмента, страновой).

Показатель чистой приведенной стоимости хорошо демонстрирует минимальную необходимую рентабельность. Положительное значение NPV указывает на прибыль, отрицательное – на убыток, близкое к нулю – на минимальную окупаемость. Если в нашем примере за норму дисконта взять 9%, то все равно получаем отрицательную величину (-37,4 тыс.руб.), поэтому выход на плюс здесь возможен при ставке не выше 8%.

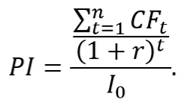

Дисконтированный индекс доходности (ИДД), или, иначе говоря, рентабельность инвестиций (PI). Это отношение приведенного потока от внутренней деятельности к приведенному потоку от деятельности инвестиционной.

Наш пример здесь просчитывается так:

PI = (136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8) / 1000 = 921,6 / 1000 = 0,9216

Следовательно, можно сделать вывод, что каждый инвестированный в этот проект рубль обернется почти 8 копейками убытка. Такой метод хорошо подходит для определения более привлекательной инициативы из нескольких имеющихся вариантов, особенно если часть других показателей у них имеет близкие значения.

Норма доходности (прибыли, дисконта) внутренняя (IRR). В проектах, где есть первоначальные затраты и положительный показатель денежных поступлений, внутренней нормой прибыли является число, со знаком «+», равное ставке дисконта, при котором NPV равняется нулю. Если IRR выше нормы дисконта, то проект может быть привлекательным, если ниже – то он грозит потерей капитала.

Обычно этот критерий рассчитывается с принятием таких допущений:

- сначала идут затраты и лишь затем начинается приток финансов;

- поступления носят накопительный характер, знак при этом меняется только единожды с минуса на плюс.

Специфической формулы IRR не имеет. Чаще всего она находится с помощью построения графика с нанесенными на него значениями. Затем способом последовательных проб подбирается наиболее близкая величина нормы доходности. Также можно использовать формулы, по которым узнаются другие основные показатели оценки инвестиционных проектов.

Задачу, которую мы рассматриваем на протяжении всей статьи, можно решить в данном случае, используя расчет NPV. В этом случае, просчитав процентную ставку дисконта, при которой чистая стоимость будет близка к нулю, можно определить IRR, он находится в пределах 0,08, то есть 8%.

Иногда величина этого показателя берется от величины других связанных критериев. Так, если инициативу в полном объеме финансирует коммерческий банк, то максимально допустимая процентная ставка будет указывать на значение IRR.

Критерий величины IRR подходит для отсева неперспективных инициатив, если IRR меньше E, а также для ранжирования нескольких предложений со схожими вводными данными, такими как:

- сумма требуемых инвестиций;

- возможные риски;

- длительность периода расчета.

Период окупаемости дисконтированный (DPP). Это более точный расчет времени, необходимого для возврата потраченных денег. В отличие от простого срока окупаемости, здесь принимается во внимание динамика стоимости денег со временем.

- r – дисконтная ставка;

- CFt – величина потока в t-году.

Вернемся к нашей задаче. В отличие от способа нахождения значения PP простым методом, здесь требуется все годовые поступления привести к текущему состоянию по принятой нами ранее ставке 10%. По годам (с первого по десятый) это выглядит так: 136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8 = 921,6 тысяч рублей.

Получаемый результат свидетельствует о том, что в течение жизненного цикла инициативы (10 лет) эта инвестиция не окупится. Здесь наглядно видна разница между объективностью расчетов простым методом и с использованием приведения потоков денег. Если инвестор будет опираться на простой метод, плохо применимый в долгосрочных проектах, то он понесет убытки, так как PP был равен 6 годам и 7 месяцам. Если за основу будет взят DPP, то предприниматель, скорее всего, откажется от этого предложения вообще или в пользу другого возможного варианта.

Отзывы, комментарии и обсуждения

Источник: finswin.com

ЭТАПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Оценка эффективности инвестиционных проектов проводится в два этапа.

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, то можно переходить ко второму этапу оценки.

Если источник и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них.

Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий.

ВРЕМЕННАЯ ЦЕННОСТЬ ДЕНЕЖНЫХ ВЛОЖЕНИЙ

Временная ценность денежных вложений относится к одной из основных концепций, используемых в инвестиционном анализе. Необходимость учета временного фактора заставляет особое внимание уделять оценке базовых финансовых показателей. Разность в оценке текущих денежных средств и той же их суммы в будущем может быть вызвана:

— негативным воздействием инфляции, в связи с чем происходит уменьшение покупательной способности денег;

— возможностью альтернативного вложения денежных средств и их реинвестирования в будущем (фактор упущенной выгоды);

— ростом риска, связанного с вероятностью невозврата инвестированных средств (чем длительнее срок вложения капитала, тем выше степень риска);

— потребительскими предпочтениями (лучше получить меньше доход в ближайшем периоде, чем ожидать большее, но в отдаленной перспективе).

В планируемом периоде анализ предстоящей реализации различного вида инвестиционных проектов может осуществляться по двум противоположным направлениям. С одной стороны, определяется будущая стоимостная оценка первоначальной величины инвестиций и доходов (дивидендов, процентов, прибыли, денежных потоков и пр.), полученных в результате осуществления этих капиталовложений. С другой стороны, приращенные в ходе инвестирования денежные средства оцениваются с позиции их текущей (настоящей) стоимости. В соответствии с этим в финансово-инвестиционном анализе используются операции дисконтирования и наращения капитала.

ДЕНЕЖНЫЕ ПОТОКИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков. Денежный поток (cash-flow, CF) инвестиционного проекта – это поступления денежных средств и их эквивалентов, а также платежи при реализации проекта, определяемые для всего расчетного периода. Расчет будущих денежных потоков, возникающих при реализации проекта, является одной из самых важных задач экономического анализа инвестиционных проектов.

На каждом расчетном шаге значение денежного потока характеризуется:

притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

оттоком, равным платежам на этом шаге;

сальдо (активным балансов, эффектом), равным разнице между притоком и оттоком.

Денежный поток инвестиционного проекта обычно состоит из потоков по отдельным видам деятельности:

денежный поток от инвестиционной деятельности;

денежный поток от операционной деятельности;

денежный поток от финансовой деятельности.

Инвестиционная деятельность на предприятии в целом приводит к оттоку денежных средств. Операционная деятельность является главным источником окупаемости инвестиционного проекта и генерирует основной поток денежных средств. Приток денежных средств по финансовой деятельности может обеспечиваться за счет внешних источников финансирования по отношению к проекту: уставного капитала, поступлений от выпуска дополнительной эмиссии акций, целевого финансирования, заемного капитала. Отток обеспечивается выплатой дивидендов, процентов владельцам эмиссионных ценных бумаг, заемного капитала, процентов по займам и кредитам. При формировании денежных потоков важно уметь правильно классифицировать их по сфере обращения – на внутренние и внешние по отношению к проекту, что позволит оценить финансовую реализуемость инвестиционного проекта, его самофинансирование.

Приток денежных средств предприятия:

выручка от реализации товаров (услуг);

доходы от инвестиций в ценные бумаги;

поступления от продажи излишних активов;

высвобождение оборотных средств;

продажа ценных бумаг;

Отток денежных средств предприятия:

платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты;

платежи за топливо и энергию;

зарплата персонала с отчислениями на социальные нужды;

приобретение основных средств и нематериальных активов;

вложения в прирост оборотных средств;

выплата процентов по кредитам;

погашение обязательств по привлеченному капиталу;

вложения в дополнительные фонды (дополнительные вклады в ценные бумаги);

затраты при ликвидации предприятия.

Наряду с денежными потоками при оценке эффективности инвестиционных проектов используются такие понятия, как сальдо потоков от отдельных видов деятельности, сальдо суммарного потока, накопленное сальдо денежного потока.

Сальдо денежного потока по отдельным видам деятельности рассчитывается путем алгебраического суммирования притоков денежных средств и оттоков от конкретного вида деятельности. Суммарное сальдо отражает суммарный итог (приток и отток) денежных средств по нескольким видам деятельности. Накопленное сальдо денежного потока может определяться как накопленный приток, накопленный отток и накопленное сальдо, отражающее сумму соответствующих характеристик денежного потока с нулевого периода проекта, включая поэтапно все денежные потоки всех последующих периодов.

МЕТОД РАСЧЕТА ЧДД

Чистый дисконтированный доход обозначается обычно NPV. В некоторых источниках называется также терминами «чистая текущая стоимость» или «чистый приведенный эффект». ЧДД определяется как превышение интегральных доходов над интегральными затратами, причем приведенный к начальному периоду:

Pt — результаты (доходы), достигнутые на шаге t;

Зt — затраты на том же шаге t (включая капитальные вложения);

Т — горизонт расчета (период прогноза)

Е — ставка дисконта.

Если значение чистого дисконтированного дохода положительное, то инвестиции эффективны при данной норме дисконта. При сравнении проектов чем больше значение ЧДД, тем более привлекателен инвестиционный проект.

Есди ЧДД = 0, то это говорит о том, что затраты равны доходам.

Если ЧДД меньше 0, то это говорит о том, что капиталовложения не принесли должного эффекта, т.е. не окупились.

Если проект предусматривает не разовые инвестиции, а последовательное инвестирование в течение нескольких лет, то расчет проводится по следующей формуле:

МЕТОД РАСЧЕТА ВНД.

Внутренняя норма доходности (норма рентабельности инвестиций) характеризует норму дисконта, при которой дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости их оттоков. Другими словами, это максимальная норма процентной ставки, при которой инвестиции остаются экономически безубыточными, т е. когда дисконтированная стоимость чистых поступлений от проекта равна дисконтированной стоимости инвестиций и ЧДД равен нулю. ВНД может интерпретироваться так же, как чистые годовые наличные поступления (прибыль или доход, а также амортизационные отчисления), создаваемые на капитал, реализованный в течение определенного периода. Наконец, одна из экономических интерпретаций ВНД такова: если весь проект осуществляется только за счет заемных средств, то она равна максимальному проценту, под который можно взять этот заем, чтобы расплатиться из дохода от реализации проекта за время, равное горизонту расчета.

Процедура, используемая для расчета ВНД, та же, что и для вычисления ЧДД. Используются такие же таблицы дисконтирования, но вместо дисконтирования потоков денежных средств нужно опробовать несколько норм дисконта до тех пор, пока не будет найдена величина, при которой ЧДД равен нулю. Это есть ВНД, и она представляет точную величину прибыльности проекта, Таким образом, ВНД определяется методом подбора.

Инвестиционный проект может быть принят, если ВНД больше минимального коэффициента окупаемости (стоимость капитала плюс какая-то надбавка за риск), который является самой низкой приемлемой ставкой процента на инвестируемый капитал. Преимуществом ВНД является то, что инвестор не должен определять свою индивидуальную норму дисконта заранее Он вычисляет ВНД, т е. эффективность вложенного капитала, а затем принимает решение, используя ее значение.

ВНД или ЧДД не должны использоваться как единственный критерий решения. Финансовая оценка инвестиционных проектов должна включать еще анализ структуры и распределения во времени дисконтированных потоков денежных средств.

Метод внутренней нормы доходности труден для перебора и сравнения вариантов, однако дает возможность определить эффективность проекта.

Схема расчета внутренней нормы эффективности может быть статичной и динамичной При статичной схеме инвестор определяет.

— общую потребность в прибыли для осуществления обязательных платежей (налоги, проценты за кредит, рентные платежи);

— среднегодовую величину необходимой прибыли (среднюю за 5 лет)

Внутренняя норма доходности в этом случае рассчитывается по формуле

Пср — средняя за 5 лет прибыль проектируемого предприятия, тыс. р.;

Фосн — среднегодовая стоимость основных производственных фондов на 5-ый год эксплуатации (с учетом вновь введенных основных фондов), тыс. р.

При динамичной схеме внутренняя норма эффективности рассматривается как норма приведения, при которой сумма доходов за определенное число лет становится равной первоначальным капитальным вложениям.

При этом решается уравнение, в котором R является неизвестным:

R — норма прибыли по проекту, доля единицы.

Пt поступления от эксплуатации проекта в 1-ом периоде в течение горизонта расчета Т, тыс. р.

Ко — первоначальные капитальные вложения, приведенные к начальному моменту времени, тыс. р.

При определении внутренней нормы эффективности обычно в расчет включается время от начала затрат до истечения срока службы объекта. Иногда такие расчеты охватывают срок службы основного технологического оборудования.

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала.

Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.).

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: zdamsam.ru