Презентация на тему: » Информационные системы в экономике. ПРЕЗЕНТАЦИЯ НА ТЕМУ: «Электронная коммерция. Этапы развития электронной коммерции. Секторы и субъекты рынка электронной.» — Транскрипт:

1 Информационные системы в экономике. ПРЕЗЕНТАЦИЯ НА ТЕМУ: «Электронная коммерция. Этапы развития электронной коммерции. Секторы и субъекты рынка электронной коммерции. Инструментарий электронной коммерции.»

2 Введение В наше время в более выигрышных условиях находится тот, кто опережает конкурентов по объему, достоверности и своевременности получения доступной для анализа и использования информации. Развитие информационных технологий создает новую реальность – информационное сообщество. Главными ресурсами становятся финансы, интеллект и информация, которые обладают свойством мобильности. Это свойство усиливается с развитием Internet, как среды существования и распространения информации. Развитие информационных технологий привело к появлению нового понятия – электронный бизнес (e business), или электронная коммерция (e commerce).

Тема 28. Что такое электронная коммерция

3 Введение Электронная коммерция – это любая форма бизнеса, в котором бизнес-процессы, взаимодействие между субъектами происходят с помощью электронных технологий, т.е. для ведения бизнеса (организации документооборота, финансовых расчетов и прочих операций используется вычислительная техника, реализуется сбор, хранение и обработка электронной информации, обмен электронными документами). Это определение является очень широким и давно используется в таком толковании. В настоящее же время термин «электронная коммерция» чаще используют в более узком смысле – любое использование сети Internet для ведения бизнеса (организации документооборота и платежей, продажи товаров, предоставления услуг и т.п.).

4 1.1 Этапы развития электронной коммерции Термин «электронный бизнес» появился практически сразу за появлением ЭВМ и началом их использования для решения коммерческих задач, реализации коммерческих расчетов (60 е годы). Основой вычислительных систем коммерческого назначения в то время являлись большие универсальные компьютеры – мэйнфреймы, это была эпоха коммерческих «mainframe-based» приложений.

Примерами таких приложений стали программы, автоматизировавшие решение задач в сфере транспортных услуг (заказ билетов, обмен данными между различными службами при подготовке рейсов и т.п.), задач учета производства и реализации товаров и услуг и т.д. При решении различных задач сложились несколько индустриальных стандартов для реализации подобных систем. Согласование этих стандартов в США привело к выработке нового стандарта для организации электронного обмена данными между организациями – EDI (Electronic Data Interchange), который получил название ANSI X.12 (host-based). Этот стандарт был ориентирован на различные транспортные системы.

5 1.2 Этапы развития электронной коммерции В Англии при выработке стандарта для обмена данными была выбрана ориентация на торговлю. В результате появился набор стандартов Tradacoms для международной торговли. Эти стандарты Европейская экономическая комиссия приняла в качестве международных стандартов GTDI (General-purpose Trade Data Interchange standards).

Тема 11. Основы электронной коммерции

Сосуществование двух стандартов препятствовало развитию торгового бизнеса, поэтому были предприняты усилия по объединению стандартов обмена информацией. В 80 е и 90 е разработан международный стандарт EDIFACT (Electronic Data Interchange for Administration, Commerce and Transport), принятый ISO. В качестве транспортной системы EDIFACT использует стандарт электронной почты X.400. В 1997 г. было намечено окончательное объединение стандартов, но реально это не произошло, так как появилась возможность проведения операций электронной коммерции через Internet.

6 1.3 Этапы развития электронной коммерции Расширение Internet, развитие Web-технологий заставили произвести коррекцию планов развития электронного бизнеса. Появился новый тип бизнеса – розничная торговля и оказание услуг через Internet (иногда (ошибочно!) только этот тип коммерции и называют электронной коммерцией). Передача информации через Internet является более дешевой. Для обеспечения эффективного использования Internet как среды для организации электронной коммерции был выработан стандарт EDIINT (EDIFACT over Internet) на базе электронной почты, а позднее появился еще один стандарт – OBI (Open Buying on the Internet), главная идея которого – ориентация на открытые системы.

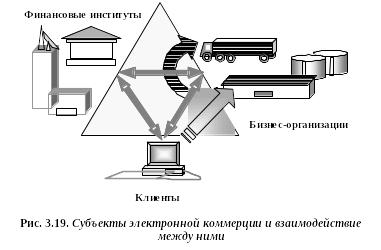

7 2.1 Секторы рынка электронной коммерции Существует три типа субъектов электронной коммерции: Финансовые институты – различные финансовые организации (в первую очередь – банки). Бизнес-организации – любые организации, использующие для реализации бизнес-процессов и взаимодействия средства электронной коммерции (в настоящее время к этому типу в первую очередь причисляют организации, продающие или приобретающие что-либо через Internet). Клиенты – покупатели или потребители услуг на рынке электронной коммерции. Взаимодействие между субъектами этих трех типов можно представить с помощью рис. 1, где стороны треугольника представляют различные типы субъектов, а стрелками показаны связи между ними

9 2.2 Секторы рынка электронной коммерции Все стандарты, выработанные в области электронной коммерции, были первоначально ориентированы на взаимодействие между бизнес-организациями. Этот сектор рынка электронной коммерции называется сектор «бизнес-бизнес» (business-to-business, B2B), или «компания-компания». В этом секторе электронной коммерции существуют различные взаимоотношения между организациями: производители товара продают его через своих поставщиков (suppliers) или через дистрибьютеров (distributors), которые работают, в свою очередь, через дилеров (dealers) и перекупщиков (реселлеров – resellers).

10 2.3 Секторы рынка электронной коммерции Сектор рынка электронной коммерции, в котором клиент (конечный покупатель) приобретает что-либо для себя, называется розничным сектором электронной коммерции (retail sector). Такие взаимоотношения называют также B2C – (business-to-consumer). Торговые компании (merchants), работающие на этом секторе ранка, предлагают на продажу товары различных поставщиков. Финансовый сектор рынка электронной коммерции делится на две части: банки и все остальные финансовые институты: фондовый рынок, брокерские компании, процессинговые компании, осуществляющие финансовые транзакции.

11 2.4 Секторы рынка электронной коммерции Наиболее распространенными услугами в финансовом секторе рынка электронной коммерции являются обработка счетов и чеков. Поэтому основная часть этого сектора принадлежит банкам.

Банковский сектор разбивается на несколько секторов: сектор «клиент-банк» – сектор предоставления банковских услуг организациям; сектор «home banking» – предоставление услуг по обслуживанию частных лиц; межбанковский сектор –банки обычно используют для взаимодействия традиционные стандарты SWIFT или каких-либо клиринговых компаний, взаимодействие реализуется в рамках стандарта FinancialEDI. Услугами финансового сектора рынка являются обработка чеков и счетов (bill payment processing services). В настоящее время банки предлагают своим клиентам (от частных лиц до крупнейших компаний) управление банковскими счетами в реальном масштабе времени и из любой точки планеты, имеющей доступ в сеть. Появление этих услуг привело к появлению новых терминов – e banking (электронный банкинг) и Internet-banking.

12 2.5 Секторы рынка электронной коммерции Электронный банкинг – это технология удаленного банковского обслуживания, позволяющая клиенту получать банковские услуги, не посещая банковский офис. В развитии услуг удаленного банкинга можно выделить несколько этапов: –телефонный банкинг (telephone-banking) – обслуживание счетов по телефону – банковский сервис, основанный на использовании возможностей телефонов с тональным набором номера; –видео-банкинг (video-bankign) – система интерактивного общения клиента с персоналом банка; –PC-банкинг (PC-banking) – технологии, позволяющие клиенту с помощью персонального компьютера и модема напрямую (не через Internet) подключаться к серверам банка и совершать банковские операции; –Internet-банкинг (Internet-banking) – сетевой банкинг (netbanking, on- line banking) – оказание услуг банками по дистанционному управлению счетами через Internet.

13 2.6 Секторы рынка электронной коммерции Internet-банкинг является логическим продолжением предшествовавших ему разновидностей удаленного банкинга. Для удаленного банковского сервиса для корпоративных клиентов используют еще одно название – corporate Internet-banking. Удаленное управление счетами обычно подразумевает оказание следующих услуг: операции со своими счетами (проверка состояния счетов, балансы, выписки, перевод средств с одного счета на другой), переводы и оплата услуг и товаров (разовые и периодические платежи), инвестирование средств (депозиты, ценные бумаги, валютные операции), кредитование, предоставление клиенту информационной поддержки и сопутствующих услуг.

14 2.7 Секторы рынка электронной коммерции По статистике, более 80% всех банковских операций клиент может осуществить, находясь за компьютером дома или в своем офисе. Такой сервис в настоящее время является неотъемлемой частью Internet-бизнеса, интегрирующего системы B2C, B2B, e trading (электронная торговля на биржах) и др. Именно финансовый сектор является базовым для развития других секторов электронной экономики. В табл.1 приведены объемы сделок всего рынка электронной коммерции за 1996 г. и прогноз, который был сделан на 2000 г.

16 2.8 Секторы рынка электронной коммерции Как видно, наиболее динамично развиваются финансовый сектор и сектор «бизнес-бизнес». Из $7 млрд. оборота электронной коммерции в 1997 г. $6 млрд. приходится на сектор «бизнес- бизнес». Розничный сектор электронной коммерции также все более активно использует Internet-технологии.

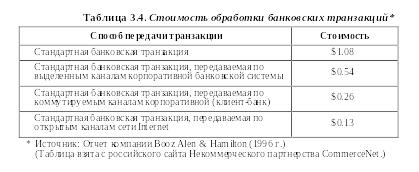

Иногда именно его называют электронной коммерцией, но правильнее было бы называть его сектором Internet-торговли. Использование Internet-технологии выгодно для банков. Для этого существует несколько причин. Наиболее важной из них является получаемая банками выгода от сокращения затрат на обработку транзакций при использовании для их передачи открытых каналов сети Internet (табл.2).

18 2.9 Секторы рынка электронной коммерции В действительности стоимость одной Internet-операции для банка может быть еще ниже – она может составлять от $0,01 до $0,13. Банки, специализирующиеся на Internet-сервисе, имеют явное преимущество по сравнению с обычными банками по уровню процентных ставок по депозитам, кредитам, а также по стоимости обслуживания. (Например: усредненная ставка по депозитам в обычных банках США по данным составляет 3,43% годовых, а в Internet-банках – 4,53%; совокупная стоимость годового обслуживания, выраженная в процентах годовых, в обычных банках составляет 3,08%, а в Internet-банках – 1,30%. )

19 2.10 Секторы рынка электронной коммерции Использование Internet для оказания банковских услуг дает еще ряд преимуществ: Internet позволяет отказаться от специализированных программ – клиенту нет необходимости покупать и устанавливать специальное программное обеспечение, он может использовать вместо них обычный браузер; для этого клиент должен лишь получить в банке имя и пароль для входа в систему, а также ключи для создания электронных подписей. Пользователь может получить через Internet множество дополнительных услуг: -получение оперативной информации (тарифы, условия размещения депозитов, ставки, выписки по счетам и т.п.), — образцов документов, -производить платежи и т.д.

20 2.11 Секторы рынка электронной коммерции Пользователь получает возможность управлять своими счетами из любой точки планеты, где есть доступ к Internet. При этом платеж по филиальной сети идет примерно 20 минут. Internet-банкинг позволяет банкам сохранить свою клиентскую базу: переезжая на новое место, можно остаться клиентом прежнего банка. Банк имеет возможность следить за предпочтениями клиентов, проводить гибкую адресную политику. Есть возможность реализации концепции «розничного банка»: благодаря современным технологиям решается проблема развития операций с мелкой клиентурой без создания чрезмерно громоздкой и дорогой филиальной сети

21 2.12 Секторы рынка электронной коммерции Internet-банкинг легко интегрируется в Internet-коммерцию: в дополнение к Internet-банкингу реализуются система электронной коммерции для взаимодействия корпоративных клиентов банка (B2B) и система B2C оказания компаниями – клиентами банка услуг клиентам – физическим лицам. При реализации этих услуг в полном объеме заказчик может выбрать товар на электронной «витрине», получить счет и оплатить его через автоматизированную систему банка.

В то же время поставщик получает сведения о заказе. Доставка товара осуществляется фирмой-продавцом или специальным агентством. При этом гарантируется своевременность прохождения платежей (оплата производится в реальном времени). Товары могут оплачиваться со счета и/или при помощи пластиковой карты.

22 2.13 Секторы рынка электронной коммерции Основной проблемой Internet-банкинга является обеспечение безопасности расчетов и сохранности средств на счетах клиентов. Защита обеспечивается специальными аппаратными и программными средствами. Причем эти средства должны быть установлены как в банковской системе, так и на стороне клиента. Еще одна слабая сторона Internet-банкинга – процедура внесения денег на счет. Для «полувиртуального» банка, предоставляющего услуги и через Internet и «off line», эта проблема легко решается, – достаточно посетить реальный банк. Для пополнения же счетов без визитов в банк требуются дополнительные затраты – почтовые и банковские переводы облагаются комиссионными

23 3.1 Инструментарий электронной коммерции Сектор «бизнес-бизнес» электронной коммерции развивается через общенациональные стандарты (EDI – Electronic Data Interchange). Концепция EDI состоит в следующем: каждая организация имеет свои собственные прикладные бизнес-системы (приложения системы управления производством, системы складского учета, бухгалтерии и т.п.) и EDI шлюз (EDI gateway), через который организация обменивается стандартными сообщениями со всеми другими организациями.

Единое EDI пространство организуется поверх различных телекоммуникационных протоколов (X.25, TCP/IP и др.) и поверх электронной почты и Internet (рис. 2). Таким образом, любая организация, входящая в EDI сообщество, получает возможность работать со всеми EDI партнерами, независимо от их числа. В настоящее время происходит миграция от EDI к так называемым Web- Based-EDI, т.е. EDI, построенным на Web-серверах, позволяющим организовать взаимодействие через Internet. Это снижает стоимость EDI-систем и делает их полностью транзакционными

25 3.2 Инструментарий электронной коммерции Инструментальные средства электронной коммерции можно условно разделить на несколько групп: бизнес-приложения, Internet-магазины, связь с финансовыми организациями через различные платежные системы, шлюз в EDI-систему. Программное обеспечение, используемое организациями, зависит от характера их деятельности и связей, установленных с другими организациями. Если организация ориентирована на прямые продажи товаров через Internet- магазины (является субъектом розничного сектора электронной коммерции – retail), то эта организация является продавцом и она должна владеть Internet-магазином или взять его в аренду (рис. 3). Клиенты получают доступ к «витрине» магазина с помощью обычных средств навигации в Internet, оформляя свои покупки на сайте организации, представляющем Internet-магазин

27 3.3 Инструментарий электронной коммерции Если организация взаимодействует с другими организациями (является субъектом сектора «бизнес-бизнес» электронной коммерции), то для нее возникает необходимость установить взаимодействие с партнерами в on line режиме по транзакционной схеме. Таким образом, в секторе «бизнес-бизнес» предполагается прямое взаимодействие между бизнес-процессами в разных организациях-партнерах.

Связь организации с финансовыми институтами необходима в любом случае. Схема платежной системы зависит от предложений со стороны банков, клиентом которых является данная организация, от процессинговых центров и т.д. Организации вынуждены подстраиваться под предлагаемые ими схемы расчетов. В платежных схемах электронной коммерции должны быть реализованы прямые интерфейсы и к Internet- магазинам, и к EDI.

28 3.4 Инструментарий электронной коммерции Internet-торговля составляет лишь небольшую долю рынка электронной коммерции, но именно в секторе розничной торговли появился новый стандарт – SET (система «безопасных электронных транзакций»). В рамках SET решаются технические проблемы взаимодействия трех субъектов рынка электронной коммерции. Но вместе с тем SET не решает вопросов документооборота между организациями, не затрагивает вопросы стандартизации традиционного финансового сектора рынка электронной коммерции (home-banking, клиент-банк). Кроме того, этот стандарт ориентирован на то, что основным платежным средством являются электронные карточки, которые при использовании Internet в качестве среды для проведения операций не являются лучшим решением.

29 3.5 Инструментарий электронной коммерции Основными производителями инструментария для создания систем электронной коммерции в мире являются следующие компании: Ariba Broadvision iCAT IBM Information Builders Intershop Communications Microsoft Netscape Open Market Oracle VeriSign.

Источник: www.myshared.ru

18.1. Этапы развития электронной коммерции

Термин «электронный бизнес» появился практически сразу за появлением ЭВМ и началом их использования для решения коммерческих задач, реализации коммерческих расчетов (60‑е годы). Основой вычислительных систем коммерческого назначения в то время являлись большие универсальные компьютеры – мэйнфреймы, это была эпоха коммерческих «mainframe-based» приложений.

Примерами таких приложений стали программы, автоматизировавшие решение задач в сфере транспортных услуг (заказ билетов, обмен данными между различными службами при подготовке рейсов и т.п.), задач учета производства и реализации товаров и услуг и т.д. При решении различных задач сложились несколько индустриальных стандартов для реализации подобных систем.

Согласование этих стандартов в США привело к выработке нового стандарта для организации электронного обмена данными между организациями – EDI (Electronic Data Interchange), который получил название ANSI X.12 (host-based). Этот стандарт был ориентирован на различные транспортные системы. В Англии при выработке стандарта для обмена данными была выбрана ориентация на торговлю.

В результате появился набор стандартов Tradacoms для международной торговли. Эти стандарты Европейская экономическая комиссия приняла в качестве международных стандартов GTDI (General-purpose Trade Data Interchange standards). Сосуществование двух стандартов препятствовало развитию торгового бизнеса, поэтому были предприняты усилия по объединению стандартов обмена информацией.

В 80‑е и 90‑е разработан международный стандарт EDIFACT (Electronic Data Interchange for Administration, Commerce and Transport), принятый ISO. В качестве транспортной системы EDIFACT использует стандарт электронной почты X.400. В 1997 г. было намечено окончательное объединение стандартов, но реально это не произошло, так как появилась возможность проведения операций электронной коммерции через Internet.

Расширение Internet, развитие Web-технологий заставили произвести коррекцию планов развития электронного бизнеса. Появился новый тип бизнеса – розничная торговля и оказание услуг через Internet (иногда (ошибочно!) только этот тип коммерции и называют электронной коммерцией). Передача информации через Internet является более дешевой, чем организация документооборота при помощи передачи электронной почты через частные сети. Для обеспечения эффективного использования Internet как среды для организации электронной коммерции был выработан стандарт EDIINT (EDIFACT over Internet) на базе электронной почты, а позднее появился еще один стандарт – OBI (Open Buying on the Internet), главная идея которого – ориентация на открытые системы (в нем декларируются принципы соответствия программного обеспечения электронной коммерции открытым Internet-стандартам). OBI опирается на EDIINT, но он охватывает значительно больший класс вопросов стандартизации всех форм взаимодействия между организациями, вовлеченными в полный цикл покупки–продажи–поставки товаров.

18.2. Секторы рынка электронной коммерции

Организация взаимодействия в рамках электронной коммерции зависит от субъектов электронной коммерции и конкретного сектора рынка электронной коммерции. Существует три типа субъектов электронной коммерции: – Финансовые институты – различные финансовые организации (в первую очередь – банки, так как именно в банках все остальные субъекты электронного бизнеса имеют свои счета, по которым производится реальное движение средств, соглашение о котором регламентируется платежными схемами электронной коммерции (в частности – электронной Internet-коммерции)). – Бизнес-организации – любые организации, использующие для реализации бизнес-процессов и взаимодействия средства электронной коммерции (в настоящее время к этому типу в первую очередь причисляют организации, продающие или приобретающие что-либо через Internet). – Клиенты – покупатели или потребители услуг на рынке электронной коммерции.

Взаимодействие между субъектами этих трех типов можно представить с помощью рис. 3.19, где стороны треугольника представляют различные типы субъектов, а стрелками показаны связи между ними. Все стандарты, выработанные в области электронной коммерции, были первоначально ориентированы на взаимодействие между бизнес-организациями (на рис.

3.19 этот тип взаимодействия показан дугообразной стрелкой). Этот сектор рынка электронной коммерции называется сектор «бизнес-бизнес» (business-to-business, B2B), или «компания-компания».

В этом секторе электронной коммерции существуют различные взаимоотношения между организациями: производители товара продают его через своих поставщиков (suppliers) или через дистрибьютеров (distributors), которые работают, в свою очередь, через дилеров (dealers) и перекупщиков (реселлеров – resellers). Сектор рынка электронной коммерции, в котором клиент (конечный покупатель) приобретает что-либо для себя (взаимодействие показано стрелкой, направленной со стороны клиенты к бизнес-организациям на рис.

3.19), называется розничным сектором электронной коммерции (retail sector). Такие взаимоотношения называют также B2C – (business-to-consumer). Торговые компании (merchants), работающие на этом секторе ранка, предлагают на продажу товары различных поставщиков.

Финансовый сектор рынка электронной коммерции делится на две части: банки и все остальные финансовые институты: фондовый рынок, брокерские компании, процессинговые компании, осуществляющие финансовые транзакции. Наиболее распространенными услугами в финансовом секторе рынка электронной коммерции являются обработка счетов и чеков.

Поэтому основная часть этого сектора принадлежит банкам. Банковский сектор разбивается на несколько секторов: сектор «клиент-банк» – сектор предоставления банковских услуг организациям; сектор «home banking» – предоставление услуг по обслуживанию частных лиц; межбанковский сектор –банки обычно используют для взаимодействия традиционные стандарты SWIFT или каких-либо клиринговых компаний, взаимодействие реализуется в рамках стандарта FinancialEDI.

Услугами финансового сектора рынка являются обработка чеков и счетов (bill payment processing services). В настоящее время банки предлагают своим клиентам (от частных лиц до крупнейших компаний) управление банковскими счетами в реальном масштабе времени и из любой точки планеты, имеющей доступ в сеть.

Появление этих услуг привело к появлению новых терминов – e‑banking (электронный банкинг) и Internet-banking.  Электронный банкинг – это технология удаленного банковского обслуживания, позволяющая клиенту получать банковские услуги, не посещая банковский офис.

Электронный банкинг – это технология удаленного банковского обслуживания, позволяющая клиенту получать банковские услуги, не посещая банковский офис.

В развитии услуг удаленного банкинга (эту технологию оказания услуг иногда называют home-banking как для физических лиц, так и для организаций) можно выделить несколько этапов: – телефонный банкинг (telephone-banking) – обслуживание счетов по телефону – банковский сервис, основанный на использовании возможностей телефонов с тональным набором номера; – видео-банкинг (video-bankign) – система интерактивного общения клиента с персоналом банка; – PC-банкинг (PC-banking) – технологии, позволяющие клиенту с помощью персонального компьютера и модема напрямую (не через Internet) подключаться к серверам банка и совершать банковские операции; – Internet-банкинг (Internet-banking) – сетевой банкинг (netbanking, on-line banking) – оказание услуг банками по дистанционному управлению счетами через Internet. Internet-банкинг является логическим продолжением предшествовавших ему разновидностей удаленного банкинга.

В настоящее время термины e‑банкинг и Internet-банкинг часто используют как синонимы. Для удаленного банковского сервиса для корпоративных клиентов используют еще одно название – corporate Internet-banking.

Удаленное управление счетами обычно подразумевает оказание следующих услуг: операции со своими счетами (проверка состояния счетов, балансы, выписки, перевод средств с одного счета на другой), переводы и оплата услуг и товаров (разовые и периодические платежи), инвестирование средств (депозиты, ценные бумаги, валютные операции) и даже кредитование, а также предоставление клиенту информационной поддержки и сопутствующих услуг. По статистике более 80% всех банковских операций клиент может осуществить, находясь за компьютером дома или в своем офисе.

Наиболее развит Internet-банкинг в США: в конце 1998 г. уже 4,5 млн семей совершали банковские операции через Internet, прирост числа пользователей составил более 40%. По прогнозам консалтингового агентства Booz, Alen Young сегментации потребительского рынка в декабре 1997 г. розничный рынок электронной коммерции составляет по различным группам товаров следующие части: книги – 24%, компакт-диски – 18%, электроника – 12%, спортивные товары и игрушки – 12‑13%, программное обеспечение – 9%, другие товары – 27%. Использование Internet-технологии выгодно для банков.

Для этого существует несколько причин. Наиболее важной из них является получаемая банками выгода от сокращения затрат на обработку транзакций при использовании для их передачи открытых каналов сети Internet (табл. 3.4).

В действительности стоимость одной Internet-операции для банка может быть еще ниже – она может составлять от $0,01 до $0,13. Банки, специализирующиеся на Internet-сервисе, имеют явное преимущество по сравнению с обычными банками по уровню процентных ставок по депозитам, кредитам, а также по стоимости обслуживания. (Например: усредненная ставка по депозитам в обычных банках США по данным www.money-rates.com составляет 3,43% годовых, а в Internet-банках – 4,53%; совокупная стоимость годового обслуживания, выраженная в процентах годовых, в обычных банках составляет 3,08%, а в Internet-банках – 1,30%. ) Кроме того, использование Internet для оказания банковских услуг дает еще ряд преимуществ: – Internet позволяет отказаться от специализированных программ – клиенту нет необходимости покупать и устанавливать специальное программное обеспечение, он может использовать вместо них обычный браузер; для этого клиент должен лишь получить в банке имя и пароль для входа в систему, а также ключи для создания электронных подписей.

В действительности стоимость одной Internet-операции для банка может быть еще ниже – она может составлять от $0,01 до $0,13. Банки, специализирующиеся на Internet-сервисе, имеют явное преимущество по сравнению с обычными банками по уровню процентных ставок по депозитам, кредитам, а также по стоимости обслуживания. (Например: усредненная ставка по депозитам в обычных банках США по данным www.money-rates.com составляет 3,43% годовых, а в Internet-банках – 4,53%; совокупная стоимость годового обслуживания, выраженная в процентах годовых, в обычных банках составляет 3,08%, а в Internet-банках – 1,30%. ) Кроме того, использование Internet для оказания банковских услуг дает еще ряд преимуществ: – Internet позволяет отказаться от специализированных программ – клиенту нет необходимости покупать и устанавливать специальное программное обеспечение, он может использовать вместо них обычный браузер; для этого клиент должен лишь получить в банке имя и пароль для входа в систему, а также ключи для создания электронных подписей.

Однако использование на клиентских местах специализированных программ позволяет повысить безопасность проведения операций. – Пользователь может получить через Internet множество дополнительных услуг: получение оперативной информации (тарифы, условия размещения депозитов, ставки, выписки по счетам и т.п.), образцов документов, производить платежи и т.д. – Пользователь получает возможность управлять своими счетами из любой точки планеты, где есть доступ к Internet. При этом платеж по филиальной сети идет примерно 20 минут. – Internet-банкинг позволяет банкам сохранить свою клиентскую базу: переезжая на новое место, можно остаться клиентом прежнего банка. – Банк имеет возможность следить за предпочтениями клиентов, проводить гибкую адресную политику.

Есть возможность реализации концепции «розничного банка»: благодаря современным технологиям решается проблема развития операций с мелкой клиентурой без создания чрезмерно громоздкой и дорогой филиальной сети. – Internet-банкинг легко интегрируется в Internet-коммерцию: в дополнение к Internet-банкингу реализуются система электронной коммерции для взаимодействия корпоративных клиентов банка (B2B) и система B2C оказания компаниями – клиентами банка услуг клиентам – физическим лицам. При реализации этих услуг в полном объеме заказчик может выбрать товар на электронной «витрине», получить счет и оплатить его через автоматизированную систему банка.

В то же время поставщик получает сведения о заказе. Доставка товара осуществляется фирмой-продавцом или специальным агентством. При этом гарантируется своевременность прохождения платежей (оплата производится в реальном времени). Товары могут оплачиваться со счета и/или при помощи пластиковой карты.

Основной проблемой Internet-банкинга является обеспечение безопасности расчетов и сохранности средств на счетах клиентов. Защита обеспечивается специальными аппаратными и программными средствами. Причем эти средства должны быть установлены как в банковской системе, так и на стороне клиента. Еще одна слабая сторона Internet-банкинга – процедура внесения денег на счет.

Для «полувиртуального» банка, предоставляющего услуги и через Internet и «off‑line», эта проблема легко решается, – достаточно посетить реальный банк. Для пополнения же счетов без визитов в банк требуются дополнительные затраты – почтовые и банковские переводы облагаются комиссионными.

Первый банк, обслуживающий клиентов через Internet, появился в США в 1995 г. Это был Security First Network Bank (www.sfnb.com). К началу 2000 г. в США более 90% из первых 50 крупнейших банков имеют программы Internet-банкинга. В России первым банком, начавшим обслуживание клиентов через Internet, стал Автобанк (www.avtobank.ru). Подробную информацию о российских банках, предлагающих Internet-сервис в России, можно получить через Internet (www.internetfinance.ru, www.bankir.ru и др.).

Источник: studfile.net

Проблемы становления и развития электронной коммерции

Электронная коммерция — это любой вид деловых операций и сделок, предусматривающих использование самых передовых информационных технологий и коммуникационных сред с целью обеспечения более высокой экономической эффективности по сравнению с традиционными видами коммерции.

Электронная коммерция — это не просто торговля, базирующаяся на применении новых информационных и коммуникационных технологий в сети Интернет. Она представляет собой весьма большой состав различных бизнес-операций

Введение…………………………………………………………………………3

1. Электронная коммерция……………….8

1.1. Этапы формирования и развития электронной коммерции………..

1.2. Категории и виды электронной коммерции…………………………..

1.3. Рынок электронной коммерции

1.4. Разновидности услуг

1.5. Преимущества ведения бизнеса в интернете

2. Проблемы становления и развития электронной коммерции

2.1. Характеристика Интернет-магазина

2.2. Особенности организации электронной продажи товаров в Интернет-магазине

Выводы и предложения

Список использованных источников

Министерство образования и науки Челябинской области

ГБОУ ПОО «Златоустовский техникум технологий и экономики»

Челябинский филиал

Допущено к защите

по ПМ.01 Организация и управление торгово-сбытовой деятельностью

«Проблемы становления и развития электронной коммерции»

Специальность 100701 «Коммерция»

Руководитель Бодряшкина О.Г.

г. Челябинск, 2015г.

Министерство образования и науки Челябинской области

ГБОУ ПОО «Златоустовский техникум технологий и экономики»

Челябинский филиал

_________ Бодряшкина О.Г.

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

по ПМ.01 Организация и управление торгово-сбытовой деятельностью

Студента Баранцева Сергея Андреевича

Тема курсовой работы: «Проблемы становления и развития электронной коммерции»

Основные вопросы, подлежащие разработке (исследованию):

Состояние электронной коммерции на современном этапе

Проблемы становления и развития электронной коммерции

Срок предоставления законченной работы «_____»_______________201___г.

Дата выдачи задания «_____»_______________201____ г.

Руководитель _________________________

Задание получил «_____»_______________201___г. студент _________________

Введение………………………………………………………… ………………3

1. Электронная коммерция……………….8

1.1. Этапы формирования и развития электронной коммерции………..

1.2. Категории и виды электронной коммерции…………………………..

1.3. Рынок электронной коммерции

1.4. Разновидности услуг

1.5. Преимущества ведения бизнеса в интернете

2. Проблемы становления и развития электронной коммерции

2.1. Характеристика Интернет- магазина

2.2. Особенности организации электронной продажи товаров в Интернет-магазине

Выводы и предложения

Список использованных источников

Источник: www.myunivercity.ru