Финансовый раздел в планировании показывает, действительно ли будущее предприятие жизнеспособно, сможет развиваться, приносить прибыль. Именно он в первую очередь интересует инвесторов. Именно поэтому важно знать, как составить финансовый раздел для бизнес-плана правильно.

Основные части финансового раздела

Этот письменный документ содержит информацию о доходах, расходах, активах организации. В нем устанавливаются экономические цели, которые должны быть достигнуты, определяются временные рамки их достижения. Прогнозирование и моделирование покажет, стоит ли проект или одно из изменений затраченных средств и усилий, потенциальные риски потери средств, необходимость вложений от сторонних компаний, объем требуемых инвестиций.

Эта часть бизнес-плана включает в себя следующие подпункты:

БИЗНЕС, КОТОРЫЙ ВЫСТРЕЛИТ В БЛИЖАЙШИЕ ГОДЫ! БИЗНЕС ИДЕЯ! #shorts

- планирование основных показателей деятельности, в частности, прибыли и убытков;

- прогноз движения денежных потоков;

- балансовый отчет.

Основная цель составления – экономические расчеты с точки зрения доходности для четкого понимания, что требует вложения средств, принесет убытки. Детали обязаны быть наглядными, чтобы вкладчики понимали, когда «отобьются» инвестиции.

Показатели финансовой деятельности

При оформлении подраздела учитываются следующие аспекты:

- Общая сумма первоначальных расходов – стартовый капитал.

- Активы и пассивы компании.

- Прогнозирование прибыли, текущих убытков (на покупку сырья, зарплаты, выплату кредита, инфляционные издержки).

- Оценка эффективности.

При прогнозировании темпа инфляции убытки рассчитываются в двух вариантах – оптимистическом и пессимистическом. В этой части финансового раздела обращают внимание на риски, связанные со сбытом товара, деятельностью конкурентов, поломкой оборудования, качеством продукции.

Анализ денежных потоков

Подчасть финансового раздела отражает движение средств: является прогнозом фактических денежных потоков и оттоков за конкретный период, что фактически определяет платежеспособность бизнеса. Анализ покажет, сколько конкретно денег можно тратить на развитие предприятия.

Баланс предприятия

Здесь учитываются конкретные показатели, отображающие успешность деятельности фирмы. После составления баланса видны нормативы прибыли, рентабельность активов и капитала, соотношение собственных к заемным средствам в перспективе.

Прогноз делается не только на стартовом этапе, но и по завершению каждого отчетного периода. На его основании принимается решение о необходимости займа денежных средств или привлечения инвесторов.

Как рассчитать финансовую часть бизнес плана (открытый урок видео-курса «Бизнес-план с нуля)

Как рассчитать финансовую модель

Чтобы создать этот блок бизнес-плана, нужно знать, как построить финансовую модель, то есть структуру деятельности компании и ее развития в денежном выражении. При расчете видна взаимосвязь процессов, касающихся перераспределения средств.

При создании модели важно, чтобы она была:

- Понятной. Данные обязаны быть доступными для понимания и иметь обоснованные источники.

- Экономическая целесообразной. Расходы на планирование и детализацию модели не должны превышать выгоду от создания модели. К последним относится, например, отказ от убыточных решений.

- Контролируемой и прозрачной. Это касается порядка расчета, использования формул и получения отчетных значений.

- Гибкой. Важно, чтобы проект можно было быстро изменять при появлении новых исходных данных.

- Управляемой и эргономичной. Построение должно быть логичным, так, чтобы через определенный временной период можно было разобраться: что и где надо поменять, чтобы увидеть свежий результат.

В процессе того, как составляется финансовая модель, она углубляется и корректируется. То же самое касается и перемен во время развития предприятия.

Даже кажущиеся незначительными изменения могут повлиять на расходы или доходы. Например, отзывы клиентов заставляют дизайнера одежды задуматься о добавлении кармана в модель пиджака. Он прогнозирует дополнительные расходы – сырьевые и временные, а также прибыль от продажи пиджака с карманами и без. Чтобы увидеть, имеет ли это экономический смысл, дизайнер затем моделирует денежный поток.

Важными этапами при создании модели являются:

- Планирование расходов. Необходимо разделить их на постоянные и переменные. К первым относят не зависящие от выручки напрямую. Ко вторым – связанные с объемами прибыли, например, траты на закупки, зарплату, транспортные расходы.

- Вычисление валовой прибыли. Выявляется, если из суммы доходов вычесть переменную часть расходов. Показатель крайне важен, поскольку необходим для индикации экономического благополучия компании.

- Определение операционной прибыли. Строится на разнице валовой прибыли и постоянных расходов – это операционная прибыль. Критерий позволяет оценить операционную деятельность, поэтому должен иметь положительное значение.

Если знать, как считать финансовую модель, можно облечь проект в видимые цифры, что позволяет увидеть его работу и генерацию прибыли. Расчеты должны быть реалистичными и с детализацией всех ключевых показателей. Это важно для привлечения инвесторов.

Также для этого необходимо понимать, что такое сигнальные модели. Они объясняют способы подачи сигналов инвесторам относительно привлекательности предприятия для вложений. Основным сигналом о состоянии предприятия является его отчетность, а в случае стартапа – бизнес-планирование. Если ценность компании увеличивается искусственно, нет нужных активов – уникального предложения, достаточного начального капитала, опытные инвесторы поймают «плохой» сигнал, и или откажутся от вложений, или будут предлагать не слишком выгодные варианты.

Мнение эксперта! Понимание того, как сигнальные модели объясняют значимость финансовых решений, позволит вести правильную политику в отношении дивидендов, верно перераспределять структуру капитала.

Так, привлечение своих средств разумно, если заемные слишком дороги, издержки превышают пользу вложений. А структурированная модель станет средством производства правдивых сигналов внешним инвесторам, из которых они могут извлечь информацию о перспективах предприятия.

Как построить финансовую модель по шаблону

Если самостоятельное моделирование кажется сложным, можно использовать шаблон из интернета. Это поможет минимизировать усилия на подготовку модели, дает быстрый результат. Но он всегда менее точный, чем если бизнесмен сам создает финансовую часть плана. Это связано с тем, что шаблонные формулы не всегда соответствуют требованиям, предъявляемым к расчетам по конкретному предприятию, например, налогообложению, предполагаемым тратам, рискам.

Но возможно вначале использовать шаблоны, интерактивные руководства, как рассчитать финансовую модель, а затем самостоятельно выстроить ее, сравнивая получившиеся результаты. Для этого можно применить:

- бесплатный шаблон бизнес-плана с расчетом финансовой модели;

- пошаговое руководство по созданию финансовой модели;

- интерактивный шаблон построения;

- запуск финансовых моделей;

- шаблон расчета денежного потока.

Также можно воспользоваться печатными руководствами. Например, полезной будет книга «Полное руководство по финансовому моделированию. Для предпринимателей» Александра Билого или «Бизнес-планирование на компьютере» Дмитрия Рябых.

Как создать финансовую модель в Excel пошагово

Наиболее удобным инструментом для точных расчетов является табличный процессор Excel – простой в использовании и многофункциональный. Возможность программирования модели уже встроена в Excel и позволяет выявить будущие показатели. Прогноз основан на данных отчетов: о прибылях и убытках, о балансе, о движении денежных средств.

Важно! Построение модели в Excel идет по схеме: вносятся исходные показатели, которые табличный процессор преобразует в отчетные данные при помощи заложенных в нем расчетных алгоритмов (формул и макросов).

Это могут быть изменяемые показатели, то есть те, которыми бизнесмен может управлять. Например, количество, ассортимент продукции, стоимость, число работников в штате.

Также вносятся условно-неизменные данные. Обычно это внешние для компании факторы: валютные курсы, инфляционные издержки, цены поставщиков, инвестиционные расходы, сумма административных затрат.

Чаще всего просчитываются три сценария развития бизнеса: составляется базовый, оптимистический и пессимистический прогнозы. Каждый сценарий должен иметь реалистичные и достижимые данные о продажах, марже, расходах и прибыли на ежемесячной, квартальной и годовой основе.

Как построить финансовую модель в Excel пошагово:

Шаг 1. Создаем инвестиционный план

Создаем инвестиционный план, в котором расписываем все стартовые вложения, включая те, что приходятся на чистый оборотный капитал. По каждому расходному моменту будет своя отдельная таблица. Опустим, вы намерены приобрести сооружение для производственного цеха. Для этого вводите исходные данные в таблицу:

Шаг 2. Прогнозируем доходную часть.

Делается это по каждому виду продукции или услуги за вычетом НДС по формуле: =C7/(1+$B$8).

Шаг 3. Планируем текущие расходы

Планируем текущие расходы – зарплату, сырьевые трату, транспорт и т.д. В таблице они указываются в прямой пропорции с объемом выпуска. Формула вычисления цены без НДС: =C5/(1+$B$6).

Шаг 4. Формируем плана доходов и расходов.

Чтобы шел автоматический пересчет, не обязательно использовать формулы. Можно извлекать данные сразу из операционных планов.

Шаг 5. Формируем прогнозную таблицу

Используя ссылки, формируем прогнозную таблицу движения денежных средств:

Малинников В.

Инвестор и предприниматель. Огромный опыт в области автоматизации финансовой деятельности предприятий.

Источник: feelwave.ru

Финансовая часть бизнес-плана: подробная инструкция

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

http://russki.istockphoto.com/file_closeup/object/3899164_businessman_calculating_expenses_at_tax_time.php?id=3899164″/>Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены трудно прогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

- изменение курса рубля к доллару;

- перечень и ставки налогов;

- рублевую инфляцию (возможен различный процент, в зависимости от объекта);

- формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

- порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

- отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

- планом движения денежных средств (Кэш-Фло);

- балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

Показатели эффективности проекта

- Чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV).

- Индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index

- внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, возврата инвестиций, Internal Rate of Return (IRR).

- Срок окупаемости дисконтированный (Discounted payback period; (PBP) мес.)

Показатели различных видов эффективности относятся к различным экономическим субъектам:

- показатели общественной эффективности — к обществу в целом;

- показатели коммерческой эффективности проекта — к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте — к этому предприятию;

- показатели эффективности инвестирования в акции предприятия — к акционерам предприятий — участников проекта;

- показатели эффективности для структур более высокого уровня — к этим структурам;

- показатели бюджетной эффективности — к бюджетам всех уровней.

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Фт — эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

где α — коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД — ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return — IRR) обычно называют такое положительное число Е’, что при норме дисконта Е = Е’ чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует.

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе:

ВНД — это положительное число Е’ такое, что ЧДД,:

- при норме дисконта Е=Е’ обращается в 0;

- при всех Е > Е’ отрицателен;

- при всех 0

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости («простым» сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

- индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

- индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

- индекс доходности инвестиций (ИД) — увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

- индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

- ЧДД > 0.

- ВНД > Е при условии, что ВНД этого проекта существует.

- ИД > 1,0.

- Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Расчеты показателей эффективности проекта.

Все расчеты показателей эффективности рекомендуется выполнять с денежных средств [П(t)] и оттоки или выплаты денежных средств [ О(t) ] в каждом периоде (t) реализации проекта.

Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Сумма поступлений (II(t)), используемая в процессе расчетов по критериям КЭШ-ФЛО, формируется путем суммирования следующих статей:

- Поступления от сбыта продукции (услуг)

- Поступления от других видов деятельности

- Поступления от реализации активов

- Доходы по банковским вкладам

Сумма выплат (0(t)), формируется аналогичным образом и включает в себя:

- Прямые производственные издержки, кроме амортизации

- Затраты на заработную плату

- Выплаты на другие виды деятельности

- Общие издержки

- Налоги

- Затраты на приобретение активов

- Другие некапитализируемые издержки подготовительного периода

- Выплаты % по займам

- Банковские вклады

Разница между притоком и оттоком денежных средств в каждом периоде (t) называется потоком реальных денег Ф(t) или Кэш Фло (Cash Flow). Значения II(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования Емес:

где Егод — годовая ставка дисконтирования в %.

Продисконтированные П(t) (DПI(t)) и 0(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

где t — порядковый номер месяца проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где DПt — продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt — продисконтированные затраты, осуществляемые на том же шаге

Т — горизонт расчета (число прогнозов)

Эффект достигаемый на t-ом шаге:

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 — неэффективен.

где DПIt — продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt — затраты, осуществляемые на том же шаге

Т — горизонт расчета (число прогнозов)

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости — минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иначе, — это период (в месяцах, кв-лах, годах), начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

Источник: bishelp.ru

Финансовый раздел бизнес-плана

Продолжаем процесс бизнес планирования на Предприниматель-Про, то есть составление бизнес-плана. Сейчас самое подходящее время заняться финансами, как частью вашего бизнес-плана.

Пришла очередь иметь дело с деньгами.

Финансы – самая главная часть бизнес-плана

Финансовый раздел бизнес-плана находится на последнем месте просто, потому что в этом разделе мы будем использовать почти все, что запланировали и проанализировали в предыдущих разделах. Финансовая часть бизнес-плана должна показать нам, является ли наша бизнес идея финансово жизнеспособной или нет, и стоит ли начинать этот бизнес. Мы запланировали и рассматривали много вещей, в том числе, как производить, как продавать, сколько денег отложить на зарплаты и т. п. Но теперь мы должны проверить, являются ли эти планы устойчивыми или нет.

Что должен включать в себя финансовый раздел бизнес-плана?

- Краткая сводка финансового плана.

- Описание источников первоначального финансирования.

- Основные финансовые предположения.

- Ключевые финансовые показатели.

- График ROI.

- Показ прогноза “прибыль / убытки”.

- Показ прогноза денежных потоков.

- Балансовый прогноз.

1. Краткое резюме финансового плана

Как всегда, резюме пишется в конце (после других частей финансового плана) и охватывает наиболее важные особенности финансового плана. Имейте в виду, что если вы планируете использовать бизнес-план для получения финансовых средств от инвестора, то этот раздел может стать самой читаемой частью бизнес-плана, поскольку тут кратко описаны основные финансовые показатели. А это главное, что интересует любого инвестора.

2. Источники финансирования

Здесь описываем все источники финансирования в начале бизнеса. В этой части таблицы просто нужно указать, какие финансы будете инвестировать вы, какие заимствовать у родственников и друзей, сколько вам нужно кредитов от банков и т.п. Предоставьте краткое объяснение.

3. Основные финансовые предположения

В этом подразделе вы должны прийти к некоторым прогнозам, основанным на анализе финансового сектора в стране и внутреннего анализа. Вам нужно будет указать следующие предположения:

- Изменения процентных ставок.

- На сколько дней будете давать отсрочку платежа?

- По какому расписанию вы будете делать платежи?

- Сколько составить налог?

- Какие будут затраты?

- Какой % продаж будет по кредиту?

Все эти предположения будут использоваться для дальнейшего анализа. Поэтому убедитесь, чтобы эти предположения были, как можно более точными. Ищите информацию в Интернете, Государственном статистическом управлении, Центральном реестре, банках и т. п.

4. Основные финансовые показатели

Это простой график, уже описанный в резюме бизнес-плана, и который дает нам картину того, каким будет объем продаж, движение валовой маржи и чистой прибыли предприятия. В стратегии продаж мы уже оценили продажи и расходы, связанные, непосредственно, с этой продажей, т.е. прямые расходы. Эти данные нужно использовать здесь. В электронной таблице соберите также такие накладные расходы, как затраты на заработную плату, аренду, эксплуатационные расходы… Сумма этих прямых и накладных расходов является общей суммой затрат в год. Валовая маржа будет разницей между выручкой и общей стоимостью продаж (прямые расходы), а чистая прибыль будет рассчитываться путем вычитания всех расходов и налогов от общей выручки от продаж.

Как наладить бизнес

На тему, как наладить бизнес, я уже писал в статье …Читать дальше »

Как стимулировать сотрудников, или об ошибках материального стимулирования

Вопрос о том, как стимулировать сотрудников – один из важнейших в бизнесе, …Читать дальше »

Советы начинающему руководителю или 15 моментов истины

В бизнесе, если не в самом его начале, то чуть …Читать дальше »

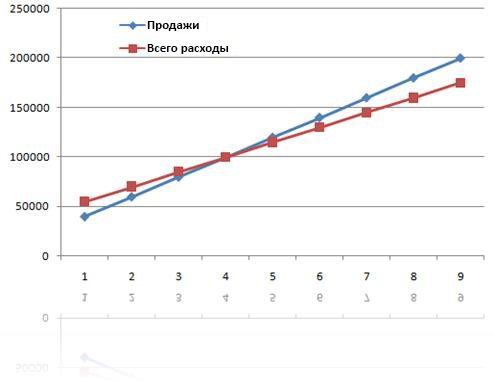

Сделайте график, в котором поместите продажи и расходы, как показано ниже.

Основные финансовые показатели бизнес плана

5. График ROI

Простыми словами, рентабельностью является то количество денег, которое необходимо для покрытия всех расходов предприятия. Анализ рентабельности покажет нам, сколько единиц продукции или услуг мы должны продать, чтобы покрыть расходы (чтобы не работать себе в убыток). Цель этого анализа состоит в нахождении точки ROI, которая и будет указывать, на каком уровне бизнес будет прибыльным, а на каком убыточным. Вы должны знать прямые и переменные затраты своего бизнеса.

Например, если общие расходы – 20.000,00 рублей, а процент розничной маржи – 16,67%, точка рентабельности будет 20.000,00 / 0,1667 или 120.000,00 рублей. Это значит, что вам нужно иметь доход 120.000,00 рублей в месяц, чтобы покрыть все расходы и не нести убытки. В бизнес-плане рекомендуется представить это графически, как показано ниже.

Финансовый план – График продаж и затрат

6. Прогноз прибыли/убытка

В этом подразделе необходимо дать краткое описание и табличное представление прибыли/убытков, в котором будут охвачены все затраты. Т.е., просто нужно сделать таблицу с прогнозами продаж (доходы) и затрат (расходы) для вычисления прибыли/убытков.

7. Анализ денежных потоков

В этом подразделе финансового плана вы должны отобразить график денежного потока, который покажет вам (и инвестору тоже), как будут двигаться наличные деньги в вашем бизнесе. Дайте краткий комментарий по результатам анализа.

Движение денежных средств говорит нам, сколько денег мы в настоящее время способны тратить на бизнес. Какие расходы могут быть: сырье для производства, закупки продукции для предприятий розничной торговли, зарплаты для сотрудников, возврат кредитов, финансирование роста бизнеса… Если нет наличных денег, вы не сможете приобрести сырье для производства или продукцию для продажи. Мы не будем платить зарплаты сотрудникам, и не будет у нас денег, чтобы заплатить взнос по кредитам, мы не можем финансировать рост бизнеса… и т.д.

Опять же, заметьте, что есть предприятия, которые получают прибыль. Но прибыль эта бумажная, и они разоряются, потому что им не хватает денежных средств. Этот результат обусловлен некоторым из следующих пунктов:

- Неконтролируемые расходы предпринимателя. Тратить больше, чем есть денежных потоков. Здесь мы говорим о наличных, а не о доходе, потому что доход может и быть, а наличных – нет.

- Компания работает без анализа денежных потоков.

Например, мы можем иметь доход от предпринимательской деятельности в 100.000,00 рублей, 50.000,00 из которых вы получаете в течение следующих 3-х месяцев. Так что у нас сейчас есть 50.000,00 рублей наличными. Товар у поставщика продается по стоимости 80.000,00, и мы не в состоянии обеспечить повторный цикл продажи. При этом, мы не сможем удовлетворять спрос потребителей, и начнется сокращение продаж.

Денежный поток формально является движением денежных средств в бизнес-цикле или из него (т.е. приток и отток денежных средств), что фактически определяет платежеспособность бизнеса.

Анализ денежных потоков представляет собой изучение цикла потока и оттока наличных денег в вашем бизнесе.

Подводя итог, давайте рассмотрим все, что может влиять на денежные потоки:

- Начальные денежные средства.

- Продажи (для каждого месяца или оценка продаж в первый месяц и процент роста продаж от месяца к месяцу).

- Себестоимость реализованной продукции; для анализа денежного потока может послужить % от продаж.

- Продажа в кредит – % потребителей, которые покупают в кредит.

- Количество дней до получения отсроченных платежей.

- Рентабельность – % от продаж.

- Начальный баланс запасов – объем поставок, который вы покупаете, прежде чем начать продавать.

- Месяцы, для которых имеется товар в запасе – количество месяцев.

- Первичные долги – сумма денег, которую вы должны в начале анализа.

- Первичные ожидания – сумма денег, которую мы ожидаем к поступлению. Для начинающих равняется нулю.

- Дни для оплаты счетов – количество дней, по истечению которых вы должны оплатить счета.

Прежде чем начинать анализ движения денежных средств, надо завершить раздел прогноза и оценки продаж. Потому что без него у вас нет данных из пункта 2. Важным является и то, какой процент от общего объема продаж в кредит, а также срок, на который деньги будут переведены в наличные деньги. С другой стороны, для качественного анализа денежных потоков необходимо знать также сроки уплаты обязательств.

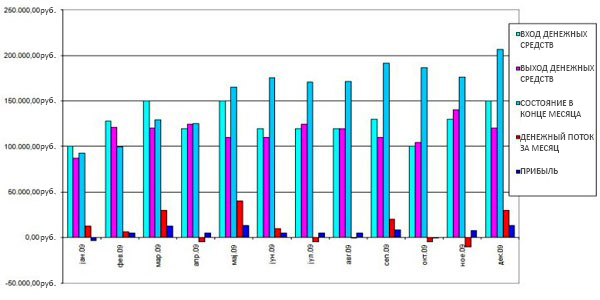

На иллюстрации ниже показан анализ движения денежных средств за первый год.

Движение денежных средств в финансовом разделе бизнес-плана

Из рисунка видно:

- Всего приток денежных средств. Это все деньги наличными, которые вступают в бизнес, как от продажи, так и от других источников.

- Общий объем оттока денежных средств. Это деньги за текущий месяц для покупки, уплата сборов, заработной платы…

- Остаток наличных денег в конце месяца. Это относится к тому, сколько у вас денег в конце месяца наличными и, соответственно, какой входной элемент в следующий месяц.

- Движение денежных средств за месяц. Красным цветом показано движение денежных средств за месяц и указывает, потратили ли мы в текущем месяце больше денег, чем получили.

- Прибыль в конце месяца.

Интересно отметить две вещи:

В апреле, июле, октябре и ноябре у нас есть отрицательный денежный поток, но реализуется прибыль.

В январе, где у нас есть положительный денежный поток, мы терпим убытки.

Это говорит нам о том, что прибыль и денежные потоки не напрямую зависят друг от друга. Поэтому у нас есть положительный денежный поток, когда есть убытки и отрицательный денежный поток, когда есть прибыль.

8. Прогнозы баланса

В этом разделе кратко перечислим основные показатели бухгалтерского баланса. Баланс представляет собой проверку финансовой позиции бизнеса, и большая часть финансовых кредитных учреждений уделит этому разделу наибольшее внимание. Баланс содержит активы предприятия, а также обязательства и личный капитал.

Источник: predprinimatel-pro.ru