Финансовая деятельность компании связана с привлечением заемных и собственных средств. Источники финансирования деятельности компании представлены на нижеследующем рис. 1.15.

Рис. 1.15. Источники финансирования

На схеме видно, что не все заемные источники являются инвестированным капиталом, к нему относятся только платные формы заемного капитала, кредиторская задолженность из инвестированного капитала исключается. Таким образом, аналитические процедуры по выявлению факторов стоимости могут быть направлены на изучение эффекта финансового рычага, определения оптимальной структуры финансировании и расчет средневзвешенной стоимости капитала (WACC)

Факторы стоимости, связанные с инвестиционной деятельностью компании.

Инвестиционная деятельность компании связана с формированием портфельных и реальных инвестиций. Роль инвестиционной деятельности в создании стоимости компании связана прежде всего с созданием возможностей для роста и расширения бизнеса в стратегической перспективе. Основные элементы внеоборотных активов – это нематериальные активы, основные средства и финансовые вложения. В последнее время, значение вклада в создание стоимости перемещается от основных средств в сторону нематериальных активов. Важнейшими видами нематериальных активов для предприятий производственного сектора экономики являются нематериальные активы, связанные с технологическими и инновационными преимуществами (исключительные права на изобретения, полезные модели, секреты производства, НИОКР, и пр.) и с маркетинговой деятельностью (торговые марки, бренды, затраты на PR и пр.).

66 Факторы стоимости фирмы

Ключевой компетентностью финансового менеджмента в инновационной экономике является управление интеллектуальным капиталом компании. Интеллектуальный капитал компании – это совокупность идентифицируемых и неидентифицируемых нематериальных активов, которые полностью или частично управляются компанией, способны привносить дополнительную ценность и являются результатом генерации знаний и навыков внутри компании.[53] Главная функция интеллектуального капитала – увеличивать прирост прибыли за счет формирования и реализации необходимых предприятию систем знаний, навыков, связей, отношений, которые, в свою очередь обеспечивают высокоэффективную хозяйственную деятельность предприятия. Считается, что именно интеллектуальный капитал формирует темп инноваций, определяет характер обновления технологий производства и продукции, выпускаемой предприятием. Данные улучшения и инновации, в последующем становятся основой конкурентного преимущества, а также позволяют управлять устойчивостью завоеванных рыночных позиций.

К идентифицируемым нематериальным активам относятся:

Изобретения, полезные модели, промышленные образцы, исключительные права владельцев на товарные знаки и знаки обслуживания, исключительное право владельца на наименование места нахождения товара, исключительные право патентообладателя на селекционные достижения, а также право на осуществление лицензируемого вида деятельности, право на пользование природными ресурсами, право пользовании земельными участками и другим имуществом. Отдельно стоят авторские и смежные права.

Бизнес Факторы влияющие на стоимость бизнеса

К неидентифицируемым: человеческий, структурный и маркетинговый (рыночный) капитал.

Человеческий капитал – знания, опыт, навыки и компетенции конкретных работников предприятия. Каждый индивидуальный опыт посредством бизнес-процессов и организационной культуры компании объединен в целостную экономическую систему в рамках рассматриваемого предприятия. Данный вид капитала не отчуждаем от его обладателей.[54]

Структурный капитал – к нему относятся информационные системы, система финансовых взаимоотношений, инструкции, положения, стандарты и пр.[55]

Клиентский капитал – система сложившихся долгосрочных, партнерских и взаимовыгодных взаимоотношений предприятии со своими клиентами и покупателями.[56]

На текущий момент у многих предприятиях существует проблемы, связанные с управлением интеллектуальным капиталом. Связано это прежде всего с тем, что методология современного бухгалтерского учета не позволяет отразить затраты, связанные с созданием структурного, человеческого и маркетингового капитала.

Современное производство становится все более капиталоемким, поэтому основные средства должны своевременно обновляться и эффективно эксплуатироваться.

Рис. 1.16. Влияние формирования внеоборотных активов

на стоимость бизнеса

Правильное определение факторов стоимости требует соблюдения трех важных принципов:

1. Факторы стоимости должны быть напрямую привязаны к созданию стоимости для акционеров и с необходимой детализацией доведены до всех уровней организации вплоть до самого нижнего.

2. при установлении целевых нормативов и при оценке результатов деятельности факторы стоимости следует выражать как финансовыми, так и операционными показателями деятельности.

3. факторы стоимости должны отражать как текущую деятельность, так и долгосрочные перспективы роста.

Из этих 3-х принципов естественным образом следует, что каждое подразделение должно иметь свой собственный набор факторов стоимости и показателей деятельности. Надо также заметить, что число показателей деятельности у бизнес-единиц должно быть ограниченным. Опыт показывает, что для этого достаточно 5–10 показателей, 20 – это верхний предел[57].

Процесс определения факторов стоимости состоит из 3-х стадий[58]:

Распознавание – это построение деревьев стоимости, которые бы выявляли систематическую связь оперативных элементов бизнеса (предприятия) с процессом создания стоимости.

Установление приоритетов – после построения дерева, следующий шаг – определить, какие факторы оказывают самое сильное влияние на стоимость. Установление приоритетов начинается с построения модели дисконтированного денежного потока, позволяющей испытать, насколько чувствительна стоимость бизнес-единицы к изменениям каждого фактора стоимости.

Институационализация – факторы стоимости вводятся в набор целевых нормативов и в систему оценки работы предприятия.

Глава 2

Особенности расчета ставки дисконтирования

при оценке стоимости производственного предприятия

методом дисконтированного денежного потока

Стоимость, создаваемая инвестиционным проектом или текущей деятельностью предприятия, определяется ее способностью генерировать денежный поток в течение длительного периода времени.

Поэтому в оценке стоимости и прогнозировании деятельности предприятия большое внимание уделяется изучению движения денежных средств или свободного потока денежных средств (free cash flow или FCF)[59]. Отслеживание данного показателя позволяет получить информацию о том, как предприятие развивается, где возникают денежные притоки и оттоки и куда они направляются.

Под «денежным потоком» в общем случае понимается изменение денежных остатков средств за период времени, фиксируемое на определенный момент, то есть это величина, которая отражает движение денежных средств на счете (притоки и оттоки) [60].

Также поток денежных средств предприятия представляет совокупность всех его поступлений и выплат за определенный период времени. Притоки (поступления) и оттоки (выплаты) денег за период времени являются составными частями потока денежных средств (см. табл. 2.1).

Совокупность притоков или поступлений – положительный поток денежных средств, а совокупность оттоков или выплат денег – отрицательный денежный поток. При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной, финансовой.

Основная деятельность предприятия является основным источником прибыли. Основная деятельность призвана обеспечивать необходимыми денежными средствами все три вида деятельности.

Потоки по инвестиционной деятельности – это покупка (продажа) основных средств, нематериальных активов, долгосрочные финансовые вложения.

Потоки в финансовой деятельности связаны с привлечением и возвратом собственного и заемного капитала, а также с обслуживанием долга и дивидендами на собственный капитал.

Инвестиционная и финансовая деятельность призваны способствовать, с одной стороны, развитию основной деятельности, а с другой – обеспечению ее дополнительными денежными средствами.

Итоговая величина и есть «совокупный денежный поток». Такое выделение подчеркивает три принципиальные сферы создания и использования денежных средств предприятия: внутренние возможности генерирования денег по текущей деятельности; возможности поступлений и оттоков от изменения состава активов; потенциал использования внешних источников (займов и привлеченных источников денег от текущих и потенциальных владельцев собственного капитала).[61]

Методика формирования денежного потока

Понятие FCF является фундаментальным в стоимостном анализе и построении рычагов управления стоимостью. Показатель подчеркивает значимость непрерывного рассмотрения результатов деятельности, а также необходимость инвестиций для ее продолжения.

В качестве модели оценки стоимости и диагностики ее роста за период хорошо зарекомендовали себя следующие:

1. Дисконтированного денежного потока и увязанные с ним критерии отбора проектов NPV и IRR;

2. Экономические прибыли с модификацией остаточной прибыли (модель консультационной компании McKisey) или экономической добавленной стоимости (economic value added, EVA) компании Stern.

3. Рентабельности капитала по денежному потоку (cash value added, CVA).

4. Денежной добавленной стоимости и акционерной добавленной стоимости компании.[62]

В модели дисконтированного денежного потока предприятия стоимость собственного капитала определяется как стоимость его основной деятельности за вычетом долговых обязательств и других законных притязаний инвесторов. Операционная стоимость и стоимость долга равны соответствующим денежным потокам, дисконтированным по ставкам, которые отражают риск этих денежных потоков. Модель дисконтированного денежного потока особенно полезна при применении к многопрофильным компаниям.[63]

К основным преимуществам модели можно отнести следующие:

1. Оценка отдельных компонентов бизнеса, из которых складывается стоимость предприятия, а не только собственного капитала, позволяет выявить раздельно инвестиционные и финансовые источники стоимости для акционеров;

2. Модель помогает определить основу создания стоимости;

3. Модель можно последовательно применять к разным уровням агрегирования, и она согласуется с процессом бюджетного планирования.

Чтобы соответствовать определению денежного потока, ставка дисконтирования, применяемая к свободному денежному потоку, должна отражать альтернативные издержки всех источников капитала, взвешенные по относительному вкладу каждого в совокупный капитал. Такую ставку называют средневзвешенной стоимостью капитала (WACC). Альтернативные издержки всех инвесторов равны доходности, ожидаемой этими вкладчиками капитала от других инвестиций с эквивалентным риском.[64]

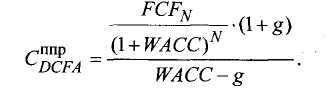

Важная проблема, возникающая при оценке стоимости бизнеса методом дисконтированного денежного потока, – это неопределенная продолжительность жизни предприятия. Один из подходов к решению этой проблемы – разделить стоимость бизнеса на два временных интервала: составить прогноз денежного потока на определенный, понятный для предприятия горизонт планирования и весь дальнейший период жизни данного предприятия. Тогда стоимость будет определяться как сумма двух слагаемых:

1. Приведенной стоимости денежного потока на протяжении прогнозного периода – Present Value (PV);

2. Приведенной стоимости денежного потока на протяжении постпрогнозного периода – Terminal Value (TV).

Расчет стоимости – Company Value ( CV ) :

Company Value = FV + TV , (2.1)

Конечная стоимость TV (Terminal Value) заменяет все денежные потоки в постпрогнозном периоде одной суммой, приведенной к концу прогнозного периода, например, к пятому году:

Множитель: multiplier = 1/ (WACC – g)

где WACC – средневзвешенная цена капитала компании; g – коэффициент роста денежных потоков, который ожидается в постпрогнозном периоде

Если стоимость основывается на дисконтированном денежном потоке, основополагающие факторы стоимости бизнеса должны быть также факторами, определяющими величину свободного денежного потока и ставки дисконтирования. Существуют три ключевых фактора, общих как для свободного денежного потока, так и для стоимости:

· Скорость, с которой предприятие наращивает свои доходы;

· Рентабельность инвестированного капитала;

· Выбор ставки дисконтирования.

Дисконтирование рассматривается как процесс приведения стоимости будущих денежных потоков к текущему расчетному периоду. С экономической точки зрения ставка дисконтирования – это норма доходности на вложенный капитал, назначаемая инвестором.

Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестор должен заплатить сегодня за право получить предполагаемый доход в будущем.

Расчет ставки дисконтирования вызывает большие разногласия среди аналитиков. Одни из них считают расчет этого коэффициента довольно сложной задачей, но необходимой для процесса оценки инвестиционных проектов. Другие отстаивают точку зрения, что перспективность проекта слабо зависит от значения коэффициента дисконтирования, так как при его расчете неизбежны погрешности, и поэтому даже перспективный проект при выборе не той ставки дисконтирования может быть признан убыточным. Однако в настоящий момент дисконтирование является наиболее распространенным формальным способом приведения денежного потока к текущей стоимости.

В основе большинства споров о выборе ставки дисконтирования просматривается не только приверженность оппонентов той или иной экономической школе, но и их более «приземленные» интересы. Например, инициатор проекта, представляющий проект стороннему инвестору, заинтересован в обосновании минимальной ставки дисконтирования (при этом PV повышается, и в целом проект начинает казаться более привлекательным). Сторонний инвестор, напротив, заинтересован в применении повышенного коэффициента, полноценно учитывающего инфляцию и риски. Таким образом, «политический» интерес нередко формирует приверженность сторон тем или иным методам расчета.

В то же время очевидно, что расчет PV отражает только качество генерируемого проектом денежного потока при рассчитанной (или выбранной) ставке дисконта. Поэтому для учета интересов всех субъектов инвестиционных отношений возможен компромисс представления данных в виде построения графика зависимости NPV от ставки дисконта. При этом каждое заинтересованное лицо может оценить величину NPV проекта при любой устраивающей его ставке дисконта.

Доходность и риск – всегда две стороны инвестиционного решения. Под влиянием оценки риска формируются требования к уровню доходности проекта. Затем требуемый (нормативный) уровень доходности сравнивается с фактическим (ожидаемым). Риск может быть учтен (заложен) при выборе коэффициента дисконтирования.

Наиболее распространены следующие методы расчета ставки дисконтирования k:

1. Метод оценки капитальных активов (CAPM – Capital Assets Prising Model).[65]

2. Модель оценки прибыли на акцию.

3. Метод кумулятивного построения (CCM – Capital Cumulative).

4. Метод средневзвешенной стоимости капитала (WACC – Weighted Average cost of capital).

5. Согласно Методическим рекомендациям РФ по оценке эффективности инвестиционных проектов

6. Готовые измерители

Дата добавления: 2019-11-16 ; просмотров: 183 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

422 III. Долгосрочная финансовая политика

что в постпрогнозном периоде предполагается постоянный темп прироста денежных потоков оцениваемой организации:  Как следует из формулы, постпрогнозная стоимость предприятия, которая может иметь преобладающий удельный вес в суммарной стоимости предприятия, определяется денежным потоком последнего прогнозного года, поэтому качество прогнозирования именно этой величины существенно влияет на точность всей оценки. 6. Расчет окончательной стоимости бизнеса как суммы стоимости в прогнозном и постпрогнозном периодах за вычетом заемного капитала:

Как следует из формулы, постпрогнозная стоимость предприятия, которая может иметь преобладающий удельный вес в суммарной стоимости предприятия, определяется денежным потоком последнего прогнозного года, поэтому качество прогнозирования именно этой величины существенно влияет на точность всей оценки. 6. Расчет окончательной стоимости бизнеса как суммы стоимости в прогнозном и постпрогнозном периодах за вычетом заемного капитала:  где К

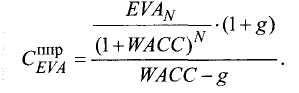

где К  — заемный капитал организации на начало прогнозного периода. Метод экономической добавленной стоимости (economigvalueadded,EVA). Этот метод основан на расчете экономической прибыли, которая показывает величину создаваемой или разрушаемой стоимости

— заемный капитал организации на начало прогнозного периода. Метод экономической добавленной стоимости (economigvalueadded,EVA). Этот метод основан на расчете экономической прибыли, которая показывает величину создаваемой или разрушаемой стоимости  где КИН— инвестированный капитал. Из приведенной формулы следует, что размер экономической прибыли зависит от спреда, т.е. разности между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, следовательно, чем выше рентабельность, тем больше создаваемая организацией стоимость. Этапы расчетов по методу экономической стоимости следующие.

где КИН— инвестированный капитал. Из приведенной формулы следует, что размер экономической прибыли зависит от спреда, т.е. разности между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, следовательно, чем выше рентабельность, тем больше создаваемая организацией стоимость. Этапы расчетов по методу экономической стоимости следующие.

- Расчет операционной прибыли после налогообложения на про гнозный период. Первый этап расчетов методом EVA аналогичен этому этапу по методу DCFA.

- Расчет экономической прибыли как разности между прибылью и затратами на капитал по приведенной выше формуле.

- Обоснование дисконта, в качестве которого принимается номи нальная средневзвешенная рыночная стоимость капитала организации.

- Дисконтирование экономической прибыли и определение сум марной дисконтированной экономической прибыли в прогнозном периоде:

9. Разработка и оценка стратегии развития бизнеса 423

5. Расчет суммарной дисконтированной экономической прибыли в постпрогнозном периоде по формуле Гордона:  б. Насчет итоговой стоимости как суммы величины собственного капитала и приведенной экономической прибыли:

б. Насчет итоговой стоимости как суммы величины собственного капитала и приведенной экономической прибыли:  где К н с — собственный капитал организации на начало прогнозного периода.

где К н с — собственный капитал организации на начало прогнозного периода.

Стоимость бизнеса, рассчитанная двумя методами, одинакова. При этом чем выше стоимость бизнеса, рассчитанная в рамках доходного подхода, относительно стоимости активов компании, тем больше добавленная стоимость организации, тем выше его инвестиционная привлекательность, тем успешнее бизнес в целом. Анализ факторов стоимости.

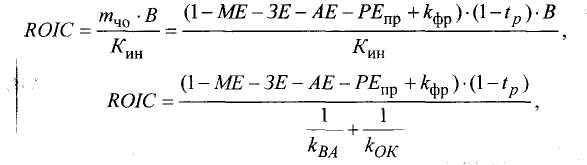

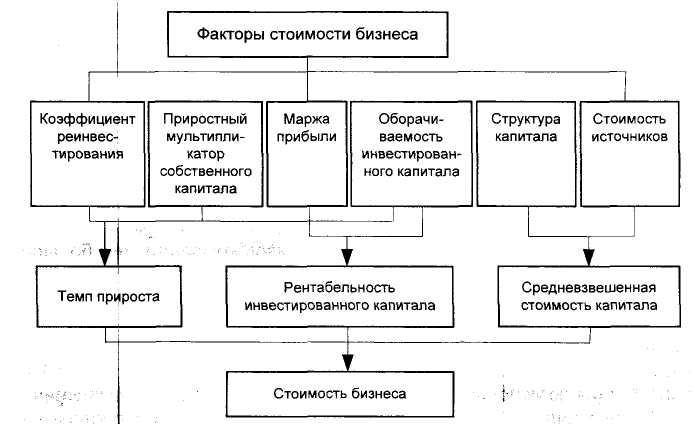

Это ключевой элемент концепции стоимостного подхода к управлению; он позволяет не только оценивать влияние управленческих решений на стоимость, но и выбирать направления воздействия на факторы стоимости в целях ее увеличения. На первичные факторы стоимости (рентабельность инвестированного капитала, средневзвешенную стоимость капитала и темп роста инвестированного капитала) влияют многочисленные вторичные факторы; какие именно — зависит от того, в рамках каких моделей представлены первичные факторы стоимости (рис.

9.3). Первичные факторы стоимости могут быть выражены следующими моделями.

Рентабельность инвестированного капитала:  где тчо — чистая операционная маржа; В — выручка (нетто); ME, ЗЕ, АЕ, РЕпр — соответственно показатели материалоемкости, зарплатоемкости, амортизациеемкости, прочей ресурсоемкости; кфр — удельный прочий финансовый результат без процентов к уплате (отношение прочего финансового результата к выручке); 424 HI- Долгосрочная финансовая политика tp — расчетная ставка налога на прибыль; кВА — коэффициент оборачиваемости внеоборотных активов; кОК — коэффициент оборачиваемости оборотного капитала.

где тчо — чистая операционная маржа; В — выручка (нетто); ME, ЗЕ, АЕ, РЕпр — соответственно показатели материалоемкости, зарплатоемкости, амортизациеемкости, прочей ресурсоемкости; кфр — удельный прочий финансовый результат без процентов к уплате (отношение прочего финансового результата к выручке); 424 HI- Долгосрочная финансовая политика tp — расчетная ставка налога на прибыль; кВА — коэффициент оборачиваемости внеоборотных активов; кОК — коэффициент оборачиваемости оборотного капитала.  Рис. 9.3. Факторы стоимости бизнеса Таким образом, рентабельность инвестированного капитала зависит от показателей ресурсоемкости, удельного прочего финансового результата, ставки налогообложения прибыли, оборачиваемости внеоборотных активов и оборотного капитала. Темп прироста инвестированного капитала:

Рис. 9.3. Факторы стоимости бизнеса Таким образом, рентабельность инвестированного капитала зависит от показателей ресурсоемкости, удельного прочего финансового результата, ставки налогообложения прибыли, оборачиваемости внеоборотных активов и оборотного капитала. Темп прироста инвестированного капитала:  где Пн — нераспределенная прибыль; Пч — чистая прибыль; Кин |— инвестированный капитал организации; Кс — собственный капитал организации; ΔКИН — прирост инвестированного капитала (равен чистым инвестициям);

где Пн — нераспределенная прибыль; Пч — чистая прибыль; Кин |— инвестированный капитал организации; Кс — собственный капитал организации; ΔКИН — прирост инвестированного капитала (равен чистым инвестициям);

Источник: studfile.net

Определение факторов стоимости компании

Управление стоимостью компании начинается с определения стратегических целей и разработки системы показателей, обеспечивающей руководителей релевантной информацией о результатах работы их менеджеров. Успех здесь зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить ключевые факторы стоимости верхнего уровня. Как правило, первый этап в данном процессе — определение финансовых факторов стоимости.

Все финансовые факторы стоимости условно можно разделить на 4 группы показателей: показатели, отражающие стратегическую эффективность компании, эффективность операционной деятельности, инвестиционной деятельности и финансовой деятельности. (табл. 1)

Стратегическая эффективность компании. Одна из проблем, возникающая при внедрении стоимостного управления в компаниях, — невозможность использования самой стоимости для оперативного управления бизнесом.

Так как сама стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка или поведение инвесторов), и, кроме того, формула ее расчета слишком сложна. Именно поэтому в мире для управления стоимостью используют показатели на основе экономической прибыли, которые, с одной стороны, в наибольшей степени коррелируют с рыночной оценкой стоимости, а с другой стороны, могут быть использованы в оперативном управлении компанией. Одним из наиболее распространенных показателей является экономическая добавленная стоимость (EVA – Economic Value Added) – отражает успехи менеджмента по достижению стратегической цели бизнеса — максимизации стоимости компании. При этом задача определения рычагов воздействия на стоимость сводится к определению финансовых факторов, которые в наибольшей степени влияют на экономическую добавленную стоимость.

Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности. Предполагается, что улучшение данных показателей может быть достигнуто без существенных дополнительных инвестиций.

Стратегическая эффективность компании:

Эффективность операционной деятельности:

Эффективность инвестиционной деятельности:

Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств (не меньше заранее оговоренной суммы) в реальные активы на срок более 1 года. Как правило, данная группа показателей закрепляется за директором по стратегии или директором по маркетингу, поскольку именно они часто принимают решения о расширении бизнеса и стимулировании продаж.

Эффективность финансовой деятельности. Данная группа показателей фактически представляет собой прерогативу финансового директора и отражает эффективность его работы по привлечению различных источников финансирования компании, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом.

На стоимость компании оказывают воздействие различные факторы (факторы стоимости), в частности, ценовая политика компании, состояние производственных мощностей, уровень конкуренции в отрасли, надежность поставщиков, нормативные акты издаваемые государством, общеэкономическая ситуация в стране и т.п. Факторы стоимости можно разделить на две условные группы: внешние факторы (факторы, возникающие независимо от волеизъявления менеджмента компании, однако, это не означает, что наступление тех или иных событий нельзя было предвидеть и принять меры по минимизации негативных последствий) и внутренние (факторы, связанные с действиями менеджмента, отраслевой спецификой самого предприятия).

С точки зрения управления стоимостью, важно выстроить всю систему факторов, воздействуя на которые можно добиваться постепенного роста стоимости. Система представляет совокупность показателей деятельности компании и отдельных ее подразделений и отделов. Показатели детализируются для каждого уровня управления, что приводит к тому, что высшее звено руководство зачастую контролирует финансовые показатели, в то время как низшие звенья менеджмента отвечают за количественные и качественные результаты работы.

После того как параметры определены, нужно описать математические и логические взаимосвязи между ними, а также определить, как эти параметры влияют непосредственно на величину денежного потока. Иными словами, если в качестве одного из параметров выбрали средний размер заказа, то теперь нужно установить, как он влияет на выручку (рентабельность) и, следовательно, на величину денежного потока.

Источник: be5.biz