Эффективное управление стоимостью компании во многом зависит от выбранных стратегических целей и разработки системы показателей, обеспечивающей руководителей информацией о результатах работы их менеджеров. Успех здесь зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить факторы стоимости.

Основными факторами, определяющими стоимость (ценность) бизнеса являются:

· будущие выгоды от владения оцениваемым бизнесом;

· затраты на создание аналогичных предприятий;

· риск получения доходов;

· степень контроля над бизнесом и степенью ликвидности активов.

Спрос определяется предпочтениями потребителей, которые зависят от того, какие доходы приносит данный бизнес собственнику, в какое время, с какими рисками это сопряжено, каковы возможности контроля и перепродажи данного бизнеса. Спрос на предприятие наряду с полезностью зависит также от платежеспособности потенциальных инвесторов, ценности денег, возможности привлечь дополнительный капитал на финансовый рынок. Важным фактором, влияющим на спрос и стоимость бизнеса, является наличие альтернативных возможностей для инвестиций.

Как финансовые показатели влияют на бизнес. Юнит экономика. Привлечение инвестиций. Компания FInPark

Спрос зависит не только от экономических факторов. Важны также социальные и политические факторы, такие, как отношение к бизнесу в обществе и политическая стабильность.

Будущие выгоды, которые может получить собственник объекта, зависят от характера операционной деятельности и возможности получить доход от продажи объекта после использования. Чаще всего под будущими выгодами понимается чистый денежный поток. Большое значение для формирования стоимости предприятия имеет время получения доходов. Одно дело, если собственник приобретает активы и быстро начинает получать прибыль от их использования, и другое дело, если инвестирование и возврат капитала отделены значительным промежутком времени.

На величине стоимости неизбежно сказывается и риск как вероятность получения ожидаемых в будущем доходов.

Одним из важнейших факторов, влияющих на стоимость, является степень контроля, которую получает новый собственник. Если предприятие покупается в индивидуальную частную собственность или если приобретается контрольный пакет акций, то новый собственник получает такие существенные права, как право назначать управляющих, определять величину оплаты их труда, влиять на стратегию и тактику работы предприятия, продавать или покупать его активы; реструктурировать и даже ликвидировать данное предприятие; принимать решение о поглощении других предприятий, определять величину дивидендов и т.д. В силу того, что покупаются большие права, стоимость и цена, как правило, будут выше, чем в случае покупки неконтрольного пакета акций.

Одним из важнейших факторов, влияющих при оценке на стоимость предприятия и его имущества, является степень ликвидности этой собственности. Рынок готов выплатить премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери части стоимости. Отсюда стоимость закрытых акционерных обществ должна быть ниже стоимости аналогичных открытых обществ.

Как финансовые риски предпринимателя влияют на бизнес в целом

Стоимость предприятия реагирует на любые ограничения, которые имеет бизнес. Например, если государство ограничивает цены на продукцию предприятия, то стоимость такого бизнеса будет ниже, чем в случае отсутствия ограничений.

Как уже отмечалось, первостепенное значение в системе факторов стоимости принадлежит будущим выгодам от владения им. Какие же переменные влияют на размер будущих доходов а, следовательно, и на стоимость? Этими показателями являются.

1) темп роста потока доходов;

2) доход на вновь инвестированный капитал;

Компания, которая зарабатывает более высокий доход на каждый доллар (рубль), вложенный в бизнес, будет стоить больше, чем аналогичная компания, зарабатывающая меньший доход на инвестированный капитал. Аналогично, быстро растущая компания будет стоить больше, чем компания с низкими темпами роста, при условии, что обе компании обеспечивают одинаковый доход на капитал.

Ниже приводится таблица зависимости стоимости компании от ставки дохода на вновь инвестированный капитал и темпа роста дохода, при условии, что ставка дохода на собственный капитал равна 10%, и чистая прибыль 1-ого года – 100 ден. ед.

| Доход на вновь инвестированный капитал | |||||

| Годовой темп роста чистой прибыли | 7,5% | 10% | 12,5% | 15% | 20% |

| 3% | |||||

| 6% | |||||

| 9% |

Как видно из данной таблицы, стоимость компании может возрастать за счет различных комбинаций темпа роста и дохода на вновь инвестированный капитал. Эта таблица также показывает, что происходит, когда доход на вновь инвестированный капитал меньше требуемой ставки дохода на собственный капитал.

Если оба эти показателя равны, то дополнительный рост дохода не приводит ни к росту, ни к снижению стоимости. Если же доход на вновь инвестированный капитал ниже требуемой ставки дохода на собственный капитал, тогда дополнительный рост дохода приводит к снижению стоимости компании. В таком случае, компании не нужно реинвестировать заработанную прибыль, а лучше выплатить ее полностью акционерам в качестве дивидендов.

На практике последовательное создание стоимости требует дисциплинированного выбора, который нацеливал бы деятельность на три основных направления: конкурентное преимущество, возврат на капитал и рост. Последовательность важна: без преимущества или при отрицательном возврате рост разрушает стоимость.

Итак, говоря об управлении стоимостью, следует учитывать, что речь идет об управлении системой факторов стоимости. В крупных компаниях такая система может включать множество факторов, управление которыми требует больших затрат. Поэтому первостепенной задачей является определение ключевых, наиболее значимых факторов, на которые должны быть направлены основные усилия по управлению стоимостью.

Ключевыми факторами стоимости (драйверами стоимости) являются те 20% факторов, которые, согласно хорошо известному «принципу Парето», определяют 80% стоимости компании.

Драйверы стоимости присутствуют во всех элементах компании – корпорации в целом, бизнес-единицах, бизнес-процессах, функциональных подразделениях, региональных филиалах, проектах и т.д. КФС бывают внутренние и внешние (по отношению к компании), финансовые и нефинансовые, количественные и качественные и т.д.

Финансовыми драйверами является, например, объем продаж в денежном выражении или размер дебиторской задолженности. Нефинансовым количественным – дневной объем производства в натуральном выражении. Примером качественного драйвера является степень удовлетворенности клиента уровнем сервиса в компании. Внешним КФС может являться объем потребности того или иного целевого рынка (в натуральном или денежном выражении) в продуктах той категории, которые производит или продает компания.

Основополагающим достоинством системы драйверов стоимости по сравнению с любой другой системой показателей, используемых в управлении бизнесом, является то, что с помощью стоимостных моделей можно оценить влияние любого фактора – финансового и нефинансового, количественного и качественного – на создание стоимости в компании с точностью, вполне достаточной для того, чтобы ставить финансовые задачи операционным менеджерам, а также контролировать и стимулировать максимальную финансовую эффективность операционной деятельности.

Факторы стоимости могут быть распределены по нескольким уровням:

· общие факторы — в первую очередь рентабельность инвестированного капитала;

· показатели операционной прибыли и объема инвестированного капитала;

· факторы, которыми определяется прибыль компании (доход и издержки); направления инвестирования капитала (различные виды активов);

· уровень специфических факторов(клиентская база, эффективность использования ресурсов и т.п.)

· уровень оперативных факторов (цены на отдельные виды ресурсов, платежная политика, наличие поставщиков, дефицит ресурсов, стоимость ремонта основных средств и т.д.).

Необходимо определить степень влияния каждого фактора на стоимость компании (провести факторный анализ). Тестирование системы факторов имеет смысл производить на основе как обычной текущей деятельности, так и возможных критических ситуаций, таких как ценовые войны, дефицит сырья, негативные изменения законодательства и т.п.

Контрольные вопросы

1. Назовите основные факторы, влияющие на стоимость бизнеса

2. Какие факторы можно отнести к факторам макроэкономического риска?

3. Каковы основные источники информации о внешней среде деятельности предприятия?

4. Какие факторы можно отнести к факторам внутренних условий функционирования предприятия?

5. Какими финансовыми показателями можно выразить ключевые факторы стоимости?

6. Что такое драйверы стоимости?

7. Какие варианты факторных моделей стоимости вы знаете?

Источник: studopedia.su

Факторы, влияющие на финансовые результаты организации

Гарчу, Е. А. Факторы, влияющие на финансовые результаты организации / Е. А. Гарчу. — Текст : непосредственный // Молодой ученый. — 2023. — № 16 (463). — С. 108-111. — URL: https://moluch.ru/archive/463/101829/ (дата обращения: 30.05.2023).

Проведение анализа финансового результата — это составная часть финансового анализа, цель которого заключается в получении некоторого количества числа ключевых (более информативных) параметров, которые позволяют сформировать точную и объективную картину финансового состояния хозяйствующего субъекта, его финансовых результатов, а также изменений в структуре и составе пассивов и активов, в расчетах с кредиторами и дебиторами. Итоговые финансовые результаты представлены долей дохода, который остался в результате уплаты налогов и зависят от ряда факторов. Объем прибыли, оставшейся в результате уплаты таких платежей, как налоги, дивиденды, проценты в рамках кредитных договоров — это конечный чистый финансовый результат компании. В статье исследованы факторы, которые оказывают влияние на финансовые результаты в современных условиях хозяйствования.

Ключевые слова : предприятие, финансовые результаты, прибыль, методика, оценка

Conducting an analysis of the financial result is an integral part of the financial analysis, the purpose of which is to obtain a certain number of key (more informative) parameters that allow you to form an accurate and objective picture of the financial condition of an economic entity, its financial results, as well as changes in the structure and composition of liabilities and assets, in settlements with creditors and debtors. The final financial results are represented by the share of income that remains as a result of paying taxes and depend on a number of factors. The amount of profit remaining as a result of paying such payments as taxes, dividends, interest under loan agreements is the final net financial result of the company. The article explores the factors that influence the financial results in modern business conditions.

Keywords : enterprise, financial results, profit, methodology, assessment

Осуществляя основную деятельность, субъект хозяйствования получает финансовый результат, который представлен выручкой, полученной в результате реализации товаров, отражаемой большинством компаний на территории Российской Федерации на основу такого принципа, как начисление. В результате извлечения из финансовых результатов уплачиваемых в государственный бюджет косвенных налогов, а также себестоимости, определяется показатель итогового финансового результата, опираясь на итоги реализации. Получение положительного финансового результата (т. е. прибыли в результате реализации) становится возможным в случае преобладания объема доходов над объемом затрат. Показатель отрицательного финансового результата представлен убытком, полученным в результате реализации. Результативно воздействуя на тот или иной риск, компания успешно функционирует, ей присуща финансовая устойчивость, высокий уровень конкурентоспособности, получение постоянной прибыли.

Получение нераспределенной прибыли (речь идет о непокрытом убытке) происходит за счет конечных финансовых результатов, увеличенных либо же сокращенных на размер сальдо исключительного расхода, дохода. В завершение финансового года, компания раскрывает нераспределенную прибыль либо же непокрытый убыток [2].

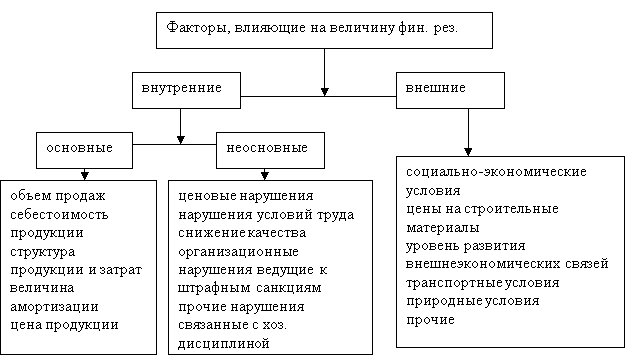

Объем прибыли является наиболее важным показателем финансового успеха субъекта хозяйствования. При ее отсутствии собственники направляют усилия на поиск причин, разработку мероприятий. Факторы, влияющие на финансовые результаты различны — они могут быть как внешними, так и внутренними. Классификация факторов дана на рисунке 1 [1].

Рис. 1. Факторы, влияющие на изменение финансовых результатов организации

Основными факторами, оказывающими влияние на валовую прибыль экономического субъекта, являются изменение выручки от продажи, себестоимости реализованной продукции и изменения в ассортименте реализованной продукции.

Условия, изменяющие объем продаж:

- Общее изменение рынка (развитие или сокращение его). К примеру: статистические сведения по росту рынка.

- Сезонные изменения объема продаж. К примеру, повышение осенью, летом, весной спроса на строительные услуги.

- Действия конкурентов. Например, рекламные кампании, сокращение стоимости и пр.

- Товарный ассортимент (изменения продуктового ассортимента). К примеру, изменение продуктового портфеля, его расширение или сокращение и пр.

- Законодательство. Разные его изменения отражаются на продажах.

- Ценообразование. К примеру, формирование стоимости продукта при ценовой конкуренции. Победу одерживают компании с более качественным товаром за меньшую стоимость. Получается, что качество конкуренции — форма ценовой конкуренции.

- Каналы сбыта. Изменения способов реализации.

- Клиенты. Клиентская база, клиенты, дилеры или/и прямые покупатели и пр. Все произошедшие изменения среди партнеров или/и клиентов в сбытовой цепи.

- Активность фирмы на рынке. Активность компании на рынке.

- Персонал. Приход новых или уход старых работников, изменение штата и пр. Качество подготовки персонала, менеджеров отделов сбыта, продаж.

Финансовые результаты компании, как грамотно фиксируют многочисленные ученые, считается и своего рода предохранительным устройством с опасностей банкротства, наращивая прибыль, предприятие имеет возможность повышать часть высоколиквидных актов, своего капитала и сокращать часть заёмных денежных средств.

Следовательно, финансовые результаты организации предполагает денежную конфигурацию совокупного дохода, в которой реализуются финансовые интересы владельцев капитала, бизнесменов, наемных работников и страны.

Кроме того, для разного круга заинтересованных лиц имеют значение разные показатели прибыли. Например, собственника предприятия в большей степени интересует чистая прибыль, государственные службы больше интересуют источники пополнения бюджета, то есть прибыль до вычета налогов. Для кредитных организаций особую ценность имеет общая сумма прибыли [4].

В современных экономических условиях предприятие самостоятельно организует свою производственно-хозяйственную деятельность и определяет источники формирования оборотного капитала, с учетом влияния его рациональной организации на скорость его оборота и результативность применения. При этом экономическое состояние компании непосредственно зависит от того, насколько грамотно осуществляется экономическая стратегия в отношении источников образования оборотного капитала.

Осуществить маркетинговую кампанию, нацеленную в повышение интереса потребителя в товарах и предложениях.

В случае если кампания будет проведена правильно, абсолютно возможно, что даже в обстоятельствах увеличения стоимости прибыль возрастет, даже если размеры продаж значительно не вырастут [3].

Если хозяйствующий субъект желает увеличить прибыль, то необходимо выполнить ряд мероприятий, среди которых [2]:

— разработка стратегии развития и функционирования компании, в которой заложены реально возможные к реализации мероприятия по развитию деятельности предприятия;

— увеличить уровень торговой надбавки, что будет выражено в увеличении цен компании;

— осуществить реализацию кампании рекламного характера, которая даст возможность заинтересовать потенциальных клиентов и покупателей в приобретении товара;

— осуществить оптимизацию производства в сторону сокращения себестоимости путем заключения долгосрочных договоров с новыми поставщиками либо оптовыми продавцами, а также прямыми производителями продукции. Также можно осуществить модернизацию производственного оборудования, применять инновационные методы и технологии, повысить уровень квалификации работников;

— проанализировать возможность выхода за пределы региона.

Можно сделать вывод, что на колебание прибыли оказывают влияние две категории факторов: внешние и внутренние. Основными факторами, оказывающими влияние на валовую прибыль экономического субъекта, являются изменение выручки от продажи, себестоимости реализованной продукции и изменения в ассортименте реализованной продукции.

- Агаркова В. И. Анализ финансовых результатов деятельности предприятия как инструмент обеспечения его финансовой безопасности / В. И. Агаркова. // Научные горизонты. — 2021. — № 9(49). — С. 5–9. — ISBN 962–3-9516–9142–5. — Текст: непосредственный.

- Ананьева Ю. В. Формирование финансового результата договоров строительного подряда / Ю. В. Ананьева. // Экономика и социум. — 2020. — № 1(68). — С. 140–144. — ISBN 855–4-9906–1820–3. — Текст: непосредственный.

- Баранов В. И. Сущность финансовых результатов деятельности предприятия / В. И. Баранов, С. П. Овчаренко, Е. Ю. Собащук. — Текст: непосредственный // Инженерные и информационные технологии, экономика и менеджмент в промышленности: сборник научных статей по итогам международной научной конференции, Волгоград, 20–21 ноября 2020 года, Общество с ограниченной ответственностью «КОНВЕРТ». — Волгоград 2020. — С. 171–172.

- Сигидов Ю. И. Развитие организационно-методического обеспечения анализа финансовых результатов экономических субъектов в системе управления прибылью / Ю. И. Сигидов, М. А. Коровина. — Краснодар: Кубанский государственный аграрный университет имени И. Т. Трубилина, 2021. — 199 с. — ISBN 978–5-969–80291–7. — Текст: непосредственный.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций: практическое пособие / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — Москва: ИНФРА-М, 2017. — 208 с. — ISBN 978–5-019–21702–0. — Текст: непосредственный.

Основные термины (генерируются автоматически): реализованная продукция, изменение, прибыль, валовая прибыль, непокрытый убыток, оборотный капитал, финансовый результат, финансовый результат организации, ценовая конкуренция, экономический субъект.

Источник: moluch.ru

Факторы, влияющие на организацию финансовой деятельности предприятия

Финансы предприятий – это относительно самостоятельная сфера системы финансов государства. Именно в этой сфере формируется основная часть финансовых инструментов. В разделе рассматриваются проблемы организации финансовой деятельности на предприятии.

3. Финансовые ресурсы предприятия: источники формирования и направления использования

Сущность и принципы организации финансов предприятия

Финансы предприятий являются основным звеном финансовой системы, они функционируют в сфере материального производства, где в основном создается национальный продукт и национальный доход.

Финансы предприятия — это финансовые отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

По экономическому содержанию всю совокупность финансовых отношений можно сгруппировать по следующим направлениям:

1) междуучредителями в момент создания предприятия, связанные с формированием собственного капитала;

2) между предприятиями и организациями, возникающие в процессе производства и реализации продукции. Это финансовые отношения между поставщиками и покупателями средств производства, готовой продукции, отношения со строительными организациями при осуществлении инвестиционной деятельности, транспортными организациями при перевозке грузов, с предприятиями связи и т.д.;

3) между предприятиями и его подразделениями (филиалами, цехами, бригадами) – по поводу финансирования расходов, распределения и использования оборотных средств и прибыли;

4) между предприятием и его работниками – при распределении и использовании доходов, выплате процентов, дивидендов;

5) между предприятием и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является предприятие. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие предприятия. Финансовые отношения в этом случае возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов, финансировании целевых программ, проведения маркетинговых исследований, научно-исследовательских работ и т.п.;

6) между коммерческими организациями и предприятиями, возникающие в процессе эмиссии и размещения ценных бумаг, взаимного кредитования, долевого участия в создании совместных предприятий;

7) между предприятием и финансовой системой государства – при уплате налогов и осуществление других платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применения штрафных санкций, финансировании из бюджета;

8) между предприятиями и банковской системой — при хранении денег в коммерческих банках, получении погашении банковских ссуд уплаты процентов за банковский кредит, покупки и продажи валюты, оказании других банковских услуг;

9) между предприятиями и страховыми компаниями – при страховании имущества, отдельных категорий работников, коммерческих и финансовых рисков;

10) между предприятиями и инвестиционными институтами – в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп отношений имеет свои особенности и сферу применения. Однако, все они носят двусторонний характер и их основой является движение финансовых ресурсов.

Финансовые отношения коммерческих предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности. Среди них в качестве основных выделяют следующие принципы: хозяйственной самостоятельности, самофинансирования, материальной заинтересованности, материальной ответственности, обеспечения финансовыми резервами.

Принцип хозяйственной самостоятельности Развитие рыночных отношений существенно расширило самостоятельность предприятий. Коммерческие предприятия независимо от форм собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли. Хотя государство регламентирует отдельные стороны их деятельности. Так, коммерческие предприятия всех форм собственности в соответствии с законодательством уплачивают необходимые налоги, участвуют в формировании внебюджетных фондов. Начисление амортизации происходит по нормам, которые также устанавливаются законодательно.

Принцип самофинансирования. Реализация этого принципа – одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование и развитие производства.

Принцип материальной заинтересованности. Объективная необходимость подобного принципа диктуется основной целью предпринимательской деятельности – максимизацией прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща коллективам предприятий в целом и отдельным работникам. Реализация этого принципа обеспечивается достойной оплатой труда, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

Принцип материальной заинтересованности. Этот принцип предполагает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности предприятия. Для руководителей коммерческих предприятий принцип материальной ответственности реализуется через систему штрафов в случае нарушения договорных обязательств, несвоевременности возврата ссуд, погашения векселей, нарушения налогового законодательства. В случае неэффективной деятельности к данному предприятию может быть применена процедура банкротства

Принцип обеспечения финансовых резервов. Необходимость формирования финансовых резервов связана с риском, который всегда сопровождает предпринимательскую деятельность.

Законодательно этот принцип реализуется в открытых и закрытых акционерных обществах.

Финансовые резервы могут образовывать и хозяйствующие субъекты других форм собственности по своему усмотрению.

Факторы, влияющие на организацию финансовой деятельности предприятия

На организацию финансовой деятельности на предприятии оказывают влияние два фактора:

организационно-правовая форма хозяйствования;

отраслевые технико-экономические особенности.

Организационно-правовая форма хозяйствования определяется Гражданским Кодексом РФ. Коммерческие предприятия могут создаваться в форме хозяйственных организаций и обществ, производственных кооперативов, унитарных (государственных и муниципальных) предприятий.

Особенности организации финансовой деятельности коммерческих предприятий проявляются в следующем:

1. В формировании уставного капитала. Образование капитала коммерческих предприятий основано на принципах корпоративности. Участники полного товарищества и общества с ограниченной ответственностью создают уставный капитал за счет вкладов участников, т.е. по существу — это складочный капитал.

Имущество производственного кооператива состоит из паевых взносов его членов в соответствии с уставом кооператива. Открытое и закрытое акционерное общество формируют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые ими акции и осуществлять их свободную продажу на фондовых рынках. Акции закрытого акционерного общества распространяются только среди его учредителей. Имущество унитарных предприятий формируется на базе государственной и муниципальной собственности.

2. В распределении прибыли. Прибыль коммерческих предприятий, остающаяся после уплаты налогов, распределяется между ее участниками на принципах корпоративности. В акционерных компаниях часть чистой прибыли выплачивается в виде дивидендов по привилегированным и обычным акциям, а другая часть направляется на развитие производства. Прибыль унитарных предприятий после уплаты налогов и других обязательных платежей остается в распоряжении предприятия и используется на производственное и социальное развитие.

3. В определении издержек. В акционерных обществах наряду с традиционными затратами, связанными с развитием производства, относятся затраты на эмиссию и размещение ценных бумаг.

4. В источниках привлечения средств. Для акционерных обществ предусмотрена такая форма привлечения денежных средств, как эмиссия собственных ценных бумаг.

5. В порядке образования резервных фондов. Акционерные общества создают резервные фонды в обязательном порядке из валовой прибыли. Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного акционерного капитала и более 50% налогооблагаемой прибыли. Предприятия с другими формами хозяйствования могут создавать резервные фонды из чистой прибыли, т.е. после уплаты налогов.

6. В предоставлении финансовой отчетности. Для акционерных компаний обязательна публичная форма отчетности. Они обязаны опубликовывать свои ежегодные Балансовые отчеты и Отчеты о прибылях и убытках.

Отраслевые технико-экономические особенности влияют на состав и структуру производственных фондов, длительность операционного цикла. Отраслевая специфика также связана с преобладанием той или иной формы собственности, особенностями учетной политики.

Существует определенная специфика организации финансовой деятельности в промышленности, сельском хозяйстве, на транспорте, в торговле и т.д.

Финансовые ресурсы предприятия: источники формирования

и направления использования

Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и оборотный связано с характером их кругооборота и формой участия в создании готовой продукции.

Основной капитал – это часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Основной капитал участвует в процессе производства в течение длительного времени (как правило, срока превышающего один год) и постепенно, частями переносит свою стоимость на стоимость готовой продукции.

Основные средства – это средства, вложенные в основные производственные фонды, материально-вещественные ценности, относящиеся к орудиям труда и используемые в процессе производства в течение периода, превышающего один год, или имеющие стоимость на дату приобретения свыше стократно установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока полезного использования. По материальному составу основные средства представляют собой здания, сооружения, станки, оборудование, землю и т.п. Кругооборот основных средств включает: износ основных средств, начисление амортизации (за исключением земли), накопление средств для полного восстановления, замену основных средств путем прямых инвестиций.

Незавершенные долгосрочные инвестиции – затраты на приобретение оборудования и вложения в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация.

Нематериальные активы – это активы, не имеющие физической формы. К ним относятся, например, деловая репутация фирмы, торговая марка, торговый знак, патенты, затраты на НИОКР. Их приобретение связано с долгосрочными вложениями, поэтому их кругооборот аналогичен кругообороту основных средств.

Долгосрочные финансовые вложения – затраты на долевое участие в уставном капитале других предприятий, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

Источники финансирования основного капитала: подразделяются на собственные средства хозяйствующего субъекта и заемные.

Собственные средства (капитал) предприятия включает в себя взносы учредителей и часть денежных средств, полученных в результате финансово-хозяйственной деятельности предприятия. К последним относятся амортизационные отчисления и прибыль.

Амортизационные отчисления представляют собой денежную форму перенесенной на готовый продукт части стоимости основных средств. Эти отчисления формируют амортизационный фонд. Его средства являются основным источником долгосрочных инвестиций для предприятий в РФ. Прибыль, остающаяся у предприятия, также может быть направлена на финансирование инвестиций. В РФ доля прибыли предприятий в источниках долгосрочного финансирования незначительна из-за кризисного состояния экономики в целом.

З аемные средства предприятие может формировать за счетдолгосрочных банковских ссуд, эмиссии долгосрочных, долговых ценных бумаг (облигаций), приобретения основных средств на основе финансового лизинга, инвестиционного налогового кредита. Для финансирования нематериальных активов может использоваться фрэнчайзинг.

В России в качестве долгосрочных инвестиций используются средства иностранных инвесторов и средства федеральных и местных бюджетов.

Оборотный капитал (оборотные средства) – это капитал предприятия, предназначенный для обеспечения текущей деятельности предприятия, непрерывного процесса производства и реализации продукции. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда (сырье, материала и пр.). Они обслуживают сфру производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла.

Фонды обращения хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся готовая продукция на складе, товары отгруженные, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах.

Одинаковый характер движения оборотных производственных фондов и фондов обращения, позволяет объединить их в единое понятие – оборотныесредства.

Источниками финансирования оборотных средств предприятия являются прибыль, собственные оборотные средства, эмиссия краткосрочных долговых обязательств (векселей), минимальная кредиторская задолженность, краткосрочные банковские кредиты, факторинг, коммерческий кредит.

В РФ процент за пользование банковским и коммерческим кредитами включается заемщиком в себестоимость продукции в пределах ставки рефинансирования Центрального Банка РФ, увеличенной на три пункта (процента). В остальной части он уплачивается из чистой прибыли предприятия.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru