Порядок ведения управленческого учета в обязательном порядке включает в себя оперативное управление финансами предприятия.

Процесс управления финансами предприятия включает в себя следующие этапы:

- Планирование и определение источников финансовых поступлений

- Планирование направлений финансовых расходов

- Приход и расход средств

- Создание денежных резервов

В ходе управления финансами применяются разные методы прогнозирования и планирования – в том числе, в системе 1С управление финансами предприятия. Они, в свою очередь, определяются стилем управления, политикой компании, имеющимся финансовым механизмом и совокупностью факторов, влияющих на финансы предприятия. Для удобства все финансовые вопросы можно вести в специализированных программах на базе 1С – так управленческий учет будет максимально детальным и актуальным. Самой популярной является программа 1С управление финансами предприятия.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник: www.finprosoft.ru

Оптимизация бизнес-процессов финансовой функции

В условиях обостряющейся конкуренции основные резервы повышения эффективности бизнес-систем находятся внутри их самих, поскольку цена ресурсов на входе и продукции на выходе колеблется, как правило, в незначительном диапазоне, что особенно заметно на рынке потребительских товаров (FMCG). Поэтому активная работа по описанию корпоративной сети бизнес-процессов, их регламентации, аудиту и проектированию, ведущаяся во многих крупных компаниях,— отнюдь не модное веяние, а объективная необходимость. Функциональная область «финансы» не может и не должна быть обойдена вниманием.

«Финансовые» бизнес-процессы в большинстве компаний являются вспомогательными или обслуживающими. Их задача — помочь функциям продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально используя оборотные и основные средства компании, то есть облегчить процесс зарабатывания денег. Помощь заключается в оценке влияния на прибыль тех или иных управленческих решений, обеспечении оптимального объема финансирования операционной деятельности по приемлемой стоимости, контроле величины затрат и оборотных средств, мониторинге показателей достижения стратегических целей.

- долгосрочное планирование денежного потока и прибыли компании;

- текущее финансовое планирование и управление оборотными средствами;

- оперативное управление денежными потоками;

- управленческий оперативный учет;

- калькулирование себестоимости, управление затратами, контроллинг;

- обеспечение финансирования операционной деятельности, инвестиционных проектов, работа с кредиторами и инвесторами;

- анализ хозяйственной деятельности.

Это набор «крупных» процессов, которые включают большое количество подпроцессов и операций, закрепленных за отдельными подразделениями и сотрудниками финансовой службы. Они имеют множество точек взаимодействия, поэтому имеет смысл рассматривать их в рамках финансовой службы в целом, а отдельные подразделения выделять условно для закрепления ответственности за операции. На предприятиях, особенно принадлежащих к тяжелой промышленности, приходится сталкиваться с такой проблемой, как слабая коммуникация между финансовыми подразделениями: бухгалтерией, планово-экономическим и финансовым отделами. Проблема обусловлена сложившейся системой управления, когда функционируют три разных вертикали без единого управляющего центра. В результате управление денежными потоками и затратами не связаны между собой, а в процессах экономического, финансового планирования и анализа недостаточно используются фактические данные.

- текущее финансовое планирование;

- управление оборотными средствами;

- оперативное управление денежными потоками;

- оперативный управленческий учет;

- управление затратами и контроллинг.

Все эти процессы в данной последовательности формируют единую цепочку, которая может быть подвергнута более глубокой декомпозиции.

Текущее финансовое планирование включает планирование продаж и поступлений денежных средств на месяц, величины дебиторской задолженности, потребности в ресурсах и их запасов, платежей. Его задача — организовать процесс в остальных функциях, проверить обоснованность бюджетов, оценить плановые показатели прибыльности и ликвидности, представить их владельцам бизнеса, указать направления повышения эффективности, определить потребность в денежных средствах, найти приемлемые источники финансирования.

Контроль выполнения плановых показателей необходимо осуществлять регулярно, иначе о термине «управление» говорить не приходится.

- оперативное планирование платежей;

- учет всех хозяйственных операций с нужной периодичностью и аналитикой для анализа отклонений фактических показателей от бюджетных;

- контроль уровня дебиторской задолженности и запасов ресурсов на предмет соответствия плановым показателям.

В этих процессах финансовая служба исполняет роль организатора, координатора, аналитика, требуя от остальных функций рационально использовать ресурсы.

Процесс долгосрочного планирования прибыли и денежного потока ведется несколько обособленно от операционной деятельности, поэтому связь должна быть организована посредством анализа соответствия показателей текущего финансового и долгосрочного планов, корректировки текущих планов, анализа выполнения показателей текущих и долгосрочных планов. Важно добиться согласованности анализа фактических, текущих и долгосрочных плановых показателей.

Знаем из собственного опыта, что в большинстве компаний долгосрочные финансовые планы (на срок более 1 года) не составляются, а годовой финансовый план является формальным документом, который утверждается и «кладется на полку». При анализе текущей деятельности отклонения фактических показателей от плановых не анализируются. А ведь «длинный» финансовый план должен быть главным документом в системе финансового управления, поскольку определяет стратегические установки по прибыльности бизнеса, развитию его направлений, выполнению каждой функции. На практике же складывается ситуация, когда плановые показатели стратегического и оперативного уровня не коррелируют между собой. В результате, компания плывет по течению, сконцентрировавшись на текущих проблемах и задачах.

К задачам финансовой функции могут относиться другие процессы, цель которых — помочь владельцам и руководству компании увеличить доходность бизнеса. Сюда можно отнести организацию и внедрение системы сбалансированных показателей, процессы управления рисками, но без отлаженных базовых процессов учета и планирования реализовать эти задачи не представляется возможным.

Представленный перечень бизнес-процессов финансовой функции, которые в совокупности формируют систему финансового управления, редко оказывается полностью реализованным на практике. В большинстве предприятий система финансового управления внедрена частично. Процессы планирования, учета и анализа затрат, управления оборотными средствами требуют вовлечения всех подразделений компании, а это влечет за собой сложности организационного характера, проблемы личного восприятия системы финансового управления топ-менеджментом и руководителями подразделений компании. В результате указанные процессы чаще всего внедрены несистемно, фрагментарно, связь между планом денежных потоков и плановой прибылью отсутствует, трудно точно оценить, в каких направлениях бизнеса и сбытовых подразделениях формируется прибыль. Кроме того, нет возможности оперативно контролировать соблюдение нормативов оборотных средств.

Как правило, лучше обстоят дела с управлением платежами, поскольку любой процесс этой области завязан на поступлении денег на расчетный счет или в кассу, или на их выплату. Касса и расчетный счет централизованно контролируются финансовой службой, соответственно, организовать учет, анализ и контроль денежных потоков легче, чем управлять затратами и оборотными средствами в виде дебиторской задолженности, запасов продукции и ТМЦ, кредиторской задолженности. Однако даже процессы управления платежами не всегда правильно выстроены.

Если от структуры и целей процессов и подпроцессов перейти к функциональным обязанностям сотрудников компании, то владельцем бизнес-процессов финансовой функции является финансовый директор. И обоснование принципов построения системы финансового управления собственникам и руководству компании, организация внедрения этой системы — его дело. В отсутствие подобной системы финансовый директор занимается «тушением пожаров», и расходует львиную долю рабочего времени на выполнение рутинных действий.

В рамках процессов текущего финансового планирования он отвечает за сроки и качество процесса, определяет потребность в финансировании, ведет переговоры с кредиторами, обосновывает бюджет перед топ-менеджментом и владельцами, предлагает варианты оптимизации финансовых потоков. В процессе управления затратами — организовывает их учет и планирование с нужной аналитикой и периодичностью, анализирует себестоимость и прибыльность продуктов, показывает владельцам, где они зарабатывают деньги, а где — нет, указывает на процессы, в которых возможно сокращение затрат. Объем работ на первый взгляд может показаться огромным, но при правильном распределении операций в процессах между сотрудниками финансовой службы можно выделить достаточно времени для организации системы финансового управления, поиска направлений увеличения прибыли компании.

- Формализация процессов «как есть».

- Определение критериев, которым должен соответствовать каждый процесс.

- Реинжиниринг бизнес-процессов, направленный на обеспечение соответствия выделенным критериям.

- Внедрение изменений, их оформление в виде регламентов и приказов.

- Корректировка и дополнение процессов в ходе операционной деятельности.

Немаловажное значение для успешного проведения реинжиниринга имеет знание принципов описания бизнес-процессов, иначе выделить проблемные зоны, пояснить процессы руководству, наглядно отразить изменения, поставить задачу «внедренцам» АСУ будет затруднительно. Существуют стандарты описания бизнес-процессов группы IDEF, UML, ГОСТ 19.701-90, ISO 5807-85, обеспечивающие все необходимые требования к структуре, унификации, наглядности.

- Длительность процесса. Например, часто встречаются ситуации, когда текущее планирование платежей производится до 25-го числа текущего месяца на следующий, а планирование затрат и себестоимости — к первым числам планового месяца, разрыв в процессах приводит к невозможности определения связи между потребностью в ресурсах и объемами их закупок и платежей по ним.

- Полнота, своевременность получения и достоверность информации. Определяется на основании требований руководства и собственников, но ситуация, когда, например, мы знаем объем заработанной прибыли, но точно не знаем, в каких направлениях бизнеса, за счет продаж каких продуктов, в каких регионах она была получена, должна быть устранена.

- Трудоемкость процесса, которая напрямую влияет на его стоимость. Иногда приходится сталкиваться с ситуациями, когда финансовая служба увлекается «копанием в мелочах», анализируются детально мелкие статьи затрат до отдельных операций. Даже если удастся что-то сократить, эффект будет незначительным, а времени потрачено много.

Остальные критерии формируются индивидуально, исходя из особенностей протекания определенного процесса в конкретной компании.

Когда комплекс критериев оптимизации финансовых бизнес-процессов уже сформирован, определяются недостающие операции, анализируется состав полей документов, они дополняются для обеспечения полноты информации, проверяется отсутствие дублирования операций. В ряде случаев может производиться централизация или децентрализация операций, например, контроля или утверждения.

Все изменения процессов обязательно фиксируются в соответствии со стандартами описания. Всегда должна быть возможность посмотреть, как процесс был реализован раньше, какие изменения и когда были сделаны. На заключительном этапе изменения процессов вносятся в документы, регламентирующие деятельность подразделений и сотрудников (такие, как учетная политика, положение о бюджетировании, положение о финансовой службе, должностные инструкции сотрудников, участвующих в «финансовых» процессах). В ходе операционной деятельности по «новым» процессам отдельные операции могут корректироваться, обязательно исходя из приведенных критериев, и эти изменения также документируются.

Часто работы по реинжинирингу бизнес-процессов или подготовке их к автоматизации возлагаются на внешних консультантов с выделением группы собственных сотрудников. Это обусловлено загрузкой собственного персонала компании, знанием консультантами стандартов описания процессов, наличия у них технологии реализации подобных проектов, знаний процессов в предметной области, например, в финансовой функции. Компании, использующие современные методы управления, имеют собственные подразделения, занимающиеся реинжинирингом. Это могут быть структуры матричного типа. Однако при любой организационной модели реинжиниринга важно четко понимать, что изменения — не самоцель, и в «сухом остатке» компания должна получить функциональную, экономичную и эргономичную систему финансового управления, которая бы укрепила ее долгосрочную конкурентоспособность.

Источник: www.intalev.ru

Методика оптимизации бизнес-процессов банка (финансовой организации)

Многие банки и финансовые организации России уже описали свои , разработали детальные графические модели и регламенты. Дальше идёт задача актуализации и оптимизации . Принцип «постоянное улучшение (continual improvement)» является одним из главных принципов менеджмента качества и закреплён в международных стандартах ISO 9000.

В банковской отрасли появляются различные инновации, технологии, меняются требования клиентов и рыночная среда. С каждым днём всё больше растёт потребность в эффективных методиках и инструментах организационного развития, и управления.

Рассмотрим методику оптимизации банка (финансовой организации), которая была разработана автором на основе опыта реализации консалтинговых проектов и «Комплексной типовой банка (финансовой организации)» [1]. Методика состоит из 6 последовательных этапов (см. Рис. 1), детально описанных далее.

Рис. 1. Методика оптимизации банка (финансовой организации)

Для анализа и оптимизации необходимо создание рабочей группы в следующем минимальном составе:

- (технолог), выполняющий работы в системе (например, Business Studio или Microsoft Visio);

- Владелец (руководитель);

- Эксперт, имеющий большой опыт работы в ;

- Представители других подразделений банка (например, департамент информационных технологий, служба;

- Персонала, департамент развития продуктов ), в зависимости от выбранного направления оптимизации.

Этап 1. Выявление проблем и проблемных показателей KPI в.

В самом начале главное — это локализовать проблему (или проблемные показатели KPI) в . Иногда встречается ситуация, когда руководитель (владелец ) ставит (или методологу) задачу оптимизировать , но не может детально её сформулировать. необходимо чётко определить, что именно в вызывает неудовлетворение. Рекомендуется использовать 4 группы типовых показателей KPI .

- Время (длительность и своевременность) выполнения . Например, очень длительное время открытия расчётного счёта клиенту;

- Стоимость (издержки). Например, очень большие издержки при организации логистики и хранения кредитной документации;

- Качество: степень удовлетворенности клиента, количество претензий к , ошибки, дефекты, сбои в . Например, большое количество дооформлений документов, ошибки при начислении комиссий ;

- Результативность и эффективность. Например, количество выданных кредитов, доля кредитов различных категорий качества в кредитном портфеле. Под результативностью обычно понимают объём выхода (продукта) , а под эффективностью — различные соотношения (например, объём выхода к затраченным ресурсам).

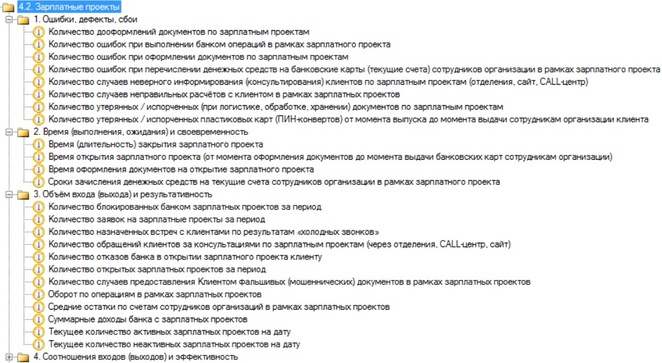

«Комплексная типовая банка (финансовой организации)» [1] содержит более 500 типовых показателей KPI банковских (см. Рис. 2).

Рис. 2. Пример показателей KPI «Зарплатные проекты» (фрагмент)

Этап 2. Сбор значений показателей KPI («как есть», до оптимизации)

После локализации проблемы в и выбора проблемных показателей KPI необходимо точно их измерить, получить значения «как есть» в текущий момент времени ( до оптимизации). Значения могут быть получены (рассчитаны) вручную, либо автоматизированно (например, с помощью автоматизированной банковской системы — АБС).

Анализ значений показателей KPI и сравнение с ведущими по отрасли позволяет судить об оптимальности .

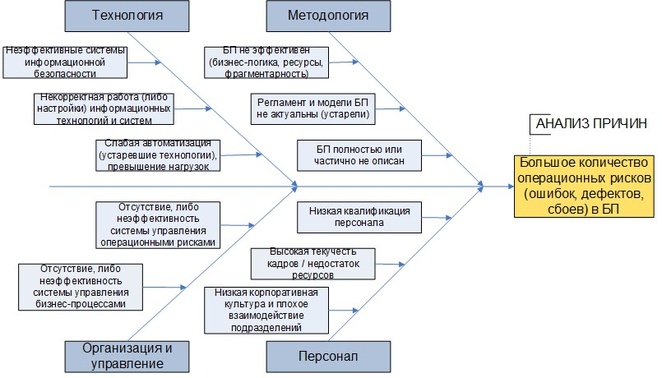

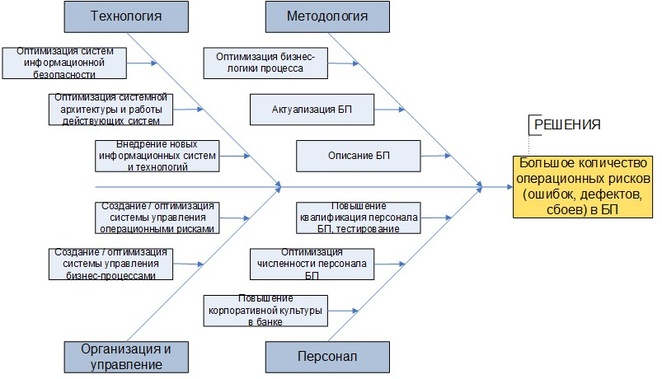

Этап 3. Анализ причин проблем и выбор методов оптимизации

Для анализа причин проблем в применяется метод «Cause and Effect Diagram» (диаграмма , или диаграмма Исикавы, или диаграмма мозгового штурма). Рабочая группа на основе собственного экспертного опыта, различных материалов и документов разрабатывает 2 модели: карта причин (см. Рис. 3) и карта решений (см. Рис.

4). Они удобны для систематизации, наглядного отображения и коллективного обсуждения причин (решений) по . Следует отметить, что это не просто поверхностные модели. Внутри каждого изображённого на модели прямоугольника (причины или решения) находится большой набор атрибутов (детальные планы действий, комментарии, список ответственных ). Для разработки этих и других предназначены специальные системы (например, Business Studio и Microsoft Visio).

В зависимости от выявленных проблем (проблемных показателей KPI) применяются соответствующие методы оптимизации , которые приведены в «Этапе 4» данной методики. При этом один метод может воздействовать как на один, так и на несколько проблемных показателей KPI .

Рис. 3. Карта причин (формат Cause and Effect Diagram)

Рис. 4. Карта решений (формат Cause and Effect Diagram)

Этап 4. Реализация методов оптимизации

Приведём список самых распространённых методов анализа и оптимизации . Подробное их описание и практические примеры реализации рассмотрены в книгах [2] и [3].

- (анализ слабых и сильных сторон );

- Метод анализа (диаграмма Исикавы — Cause and Effect Diagram);

- Бенчмаркинг;

- Краудсорсинг;

- Анализ и оптимизация процесса;

- Метод анализа ();

- Метод имитационного (динамического) моделирования;

- Расчёт и анализ трудоёмкости и длительности , расчёт оптимальной численности персонала в ;

- Использование стандартов качества и менеджмента (национальных и международных) при оптимизации ;

- Анализ и оптимизация на основе показателей KPI, статистические методы;

- Расчёт и изменение фрагментарности ;

- Анализ и оптимизация матрицы распределения ответственности в ;

- Анализ и минимизация операционных рисков ;

- Анализ уровня автоматизации и оптимизация системной архитектуры банка;

- Lean, Six sigma.

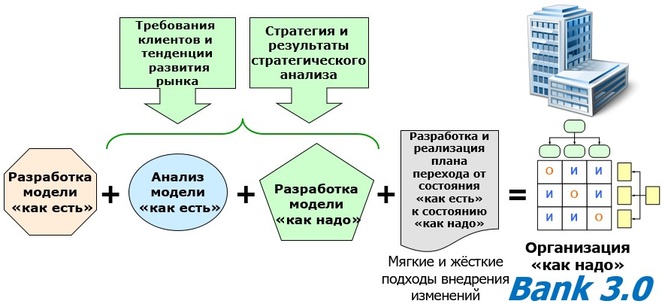

В оптимизации выделим 4 этапа (см. Рис. 5)

- необходимо описать графически в формате «как есть» — версия 1.0;

- Затем проводятся аналитические работы с помощью выбранных методов;

- Разрабатываются модели в формате «как надо» — версия 2.0, перестраиваются параметры, ресурсы, инфраструктура, документооборот ;

- Разрабатывается план внедрения оптимизированного , переход к состоянию «как надо».

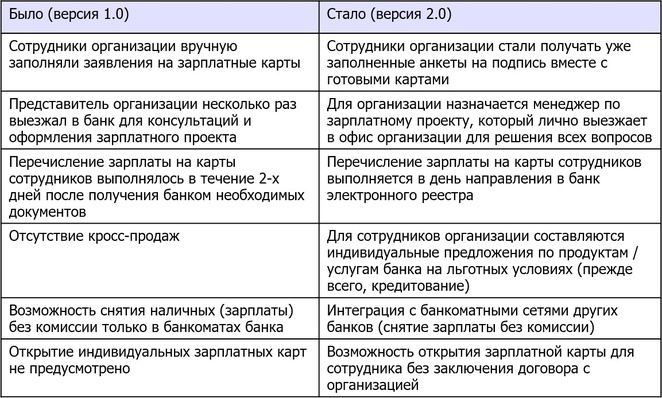

Пример оптимизации «Зарплатные проекты» (от версии 1.0 к версии 2.0) показан в Табл. 1.

Рис. 5. Оптимизация и банка в целом

Табл. 1. Пример оптимизации «Зарплатные проекты» (фрагмент)

Хотелось бы обратить внимание ещё на один важный момент. Как мы уже сказали, есть большое количество различных методов оптимизации . Некоторые банки выбирают определённый метод и ожидают, что он решит основные проблемы в . Практика показывает, что локальное внедрение методов оптимизации не всегда является успешным. Многие методы часто имеют успех только на начальном этапе внедрения, но потом утрачивают свою эффективность и забываются. Причина — это их не системность и разрозненность, отсутствие комплексного описания и оптимизации работы банка. Основной способ преодоления данной проблемы — это внедрение в банке процессного подхода к управлению, построение системы как для реализации других методов и технологий управления и оптимизации. Процессный подход уже зарекомендовал себя в течение многих лет и служит основой для большинства известных методов оптимизации и повышения качества. [2]

Этап 5. Внедрение оптимизированного на практику

Не достаточно только оптимизировать и разработать новые модели. Важно внедрить эти изменения на практике. Это часто вызывает различные трудности, например, сопротивление персонала. Для внедрения изменений рекомендуется использовать следующие подходы.

- Мягкие подходы: лидерство руководства, обучение персонала, индивидуальные консультации, нефинансовая мотивация (грамоты, доска почёта), демонстрация примеров успешных банков, внутренний PR проекта (, и публикации в корпоративном журнале или , плакаты );

- Жёсткие подходы: приказы, тестирование сотрудников, кадровые решения, финансовая мотивация.

Один из главных факторов успеха — это активная поддержка оптимизации со стороны высшего руководства и собственников (акционеров) банка.

Этап 6. Сбор значений показателей KPI , сравнение значений «до и после оптимизации»

Чтобы убедиться, что действительно улучшился, необходимо собрать значения показателей KPI в. течение нескольких периодов после оптимизации (внедрения). Затем сравнить их со значениями, которые были зафиксированы в самом начале (до оптимизации). По средней статистике, если оптимизация была выполнена качественно и результаты успешно внедрены на практике, то значения показателей KPI улучшаются в 1,5 и более раз. уменьшается время выполнения , снижаются издержки, увеличивается объём продаж (количество выданных кредитов, открытых счетов ), снижается количество претензий клиентов, ошибок в

В данной статье мы рассмотрели единую методику оптимизации банка (финансовой организации). В первую очередь рекомендуется оптимизировать наиболее приоритетные банка, у которых высокая важность и проблемность, и от которых банк получает максимальный доход.

Инвестиции в описание и оптимизацию имеют большое значение для долгосрочного и стабильного развития банка, получения конкурентных преимуществ. По данным на ноябрь 2016 года более 90 российских банков занимаются описанием и оптимизацией на профессиональном уровне и постоянной систематической основе.

При реализации предложенной методики автор рекомендует использовать современные системы (например, Business Studio и Microsoft Visio), а также «Комплексную типовую банка (финансовой организации)» [1]. Это позволит сэкономить время и ресурсы, избежать ошибок, внедрить в работу успешные практики и передовой опыт.

Источники информации

Источник: www.businessstudio.ru