Между фондом оплаты труда (ФОТ, Фонд ОТ) и фондом заработной платы (ФЗП, Фонд ЗП), безусловно, существует взаимосвязь. Но считать, что это одно и то же, ошибочно. Иногда случается, что эти показатели совпадают – если фирма не выплачивает иных видов соцвыплат за исключением, собственно, заработной платы.

Иметь представление о том, что такое фонд оплаты труда, необходимо всем руководителям и владельцам бизнеса. В теории фондом оплаты труда называют общий объем средств (в денежном и натуральном выражении), который был выплачен работникам за тот или иной период времени.

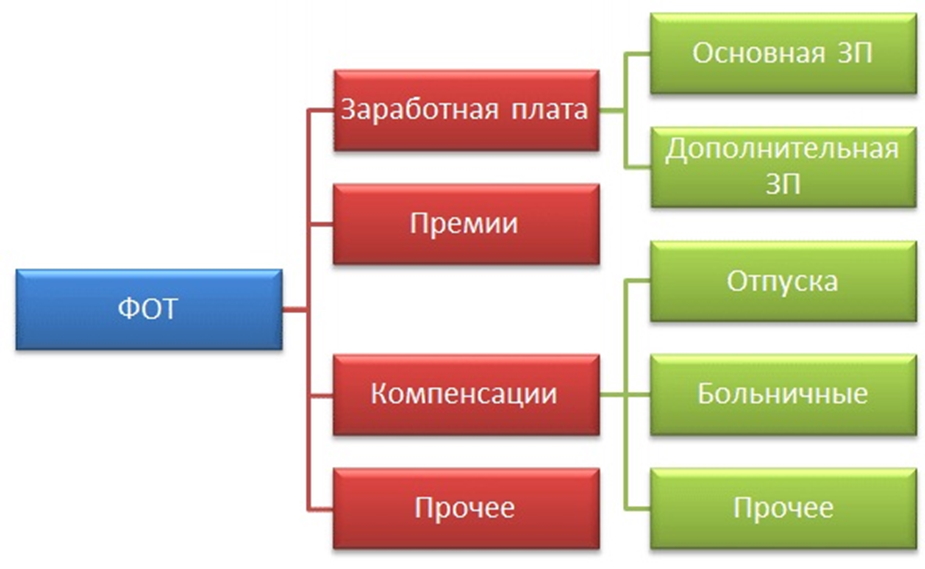

Центральную часть ФОТ образуют зарплатные и премиальные, а также всевозможные дополнительные выплаты: совместителям, тем, кто был отозван из отпуска, привлечен к работе в ночные часы и пр.

Дальнейшая составляющая ФОТ – различные компенсации, иные стимулирующие выплаты, оплата простоя и так далее. Таким образом, фонд зарплаты является составной частью ФОТ, куда, помимо этого, входят другие соцвыплаты.

Фонд оплаты труда (ФОТ). Ошибки формирования

Вместе с тем, порядок формирования ФОТ и ФЗП является примерно идентичным – об этом и многом другом читайте далее.

Правила расчета фонда оплаты труда. Формула

Какие выплаты входят в ФОТ, каковы правила его расчета? Этим вопросом задаются многие владельцы бизнеса. Это объяснимо, ведь та часть стоимости продукции компании, которая приходится на зарплатные выплаты, часто бывает довольно весомой, влияя на итоговый размер прибыли.

Излишне экономить на ФОТ не рекомендуется: невысокие зарплаты, отсутствие премиальных и иных стимулирующих доплат не помогут получить высокую прибыль. Напротив, итогом таких мер станет текучка работников, их нежелание трудиться на результат, и даже, в некоторых случаях, присвоение имущества компании для личных нужд.

Разработать формулу расчета фонда оплаты труда несложно: необходимо сложить суммы всех видов выплат фирмы своим сотрудникам. Число составляющих формулы определяется тем, что установлено внутренними нормативными актами. Например, если их положениями предусмотрены такие выплаты, как зарплата (ЗП), премиальные (Пр), материальная помощь к разным случаям (МП), выплаты отпускных (Отп), то ФОТ надлежит рассчитывать по такой формуле:

Как указано выше, такой принцип расчета ФОТ является примерным. Окончательный принцип расчета фонда ОТ и фонда ЗП разрабатывается каждым предприятием самостоятельно исходя из того, какие выплаты предусмотрены локальными актами.

Если информация, которая войдет в показатели фонда ОТ, берется из регистров бухгалтерского учета, то ФОТ рассчитывается путем сложения данных кредита счета № 70 («Расчеты с персоналом по ОТ) и дебета счетов по иным затратам, таким как:

- 20 – затраты по «Основному производству»,

- 25 – по «Общепроизводственным расходам»,

- 26 – по «Общехозяйственным расходам»,

- 08 – по «Вложениям во внеоборотные активы»,

- 91 – по «Прочим доходам и расходам».

Как рассчитать фонд оплаты труда?

Составные части и структурные элементы фонда ЗП

Фондом заработной платы называют составную часть фонда оплаты труда, выраженную в денежной форме и предназначенную для оплаты труда сотрудников фирмы.

Составляющие фонда ЗП, по аналогии с фондом ОП, зависят от того, что предусмотрено внутренними нормативными документами компании: положениями о порядке оплаты труда, премирования и пр. Кроме, собственно, зарплаты, в фонд ЗП входят премиальные и другие стимулирующие/компенсационные выплаты.

Вот какие составляющие фонда заработной платы чаще всего применяются:

- основная зарплата;

- выплаты в силу закона за то время, когда работник не выполнял трудовые обязанности – периоды отпусков, простоев и пр.;

- различные поощрения – за длительную работу на предприятии, выплаты по выслуге, иные бонусные выплаты;

- компенсационные выплаты – по затратам на питание, ГСМ и пр.

Структурные составляющие фонда ЗП в различных фирмах могут иметь различия. Рассмотрим структуру фонда заработной платы небольшой компании, предоставляющей консалтинговые услуги.

Общий объем ФЗП равен 100 процентам, из которых:

- руководство – 30 %,

- работники, оказывающие профильные услуги – 45 %,

- финансовая служба – 15 %,

- обслуживающий персонал – 10 %.

Формула, по которой рассчитывается фонд ЗП, аналогична той, что применима при расчете фонда оплаты труда.

Как и фонд ОТ, фонд ЗП необходимо рассчитывать внимательно и достоверно. Компании с надежной репутацией на регулярной основе формируют смету фонда ОТ, загодя его планируют и подвергают регулярному анализу. Информация на эту тему – в следующем разделе.

Что собой представляет смета фонда ОТ

Смета фонда оплаты труда необходима для планирования зарплатных и иных выплат на будущий период. Как правило, такая смета рассчитывается перед началом каждого года и предполагает ежеквартальную/ежемесячную разбивку. Смета ФОТ должна содержать сведения о направлениях расходования зарплатных средств и величинах составляющих фонда ОТ.

Отдельными пунктами рассчитываются зарплатные расходы – исходя из категорий сотрудников (руководители, сотрудники, выполняющие профильные работы, бухгалтерия и т.п.). Такой подход создает возможность контролировать расход денежных активов фирмы и планировать формирование фонда ОТ в будущем.

В смету ФОТ вносятся не только ключевые составляющие фонда заработной платы, но и иные выплаты – социальные, компенсационные и т.д.

Как правило, формирование сметы фонда оплаты труда характерно для крупных организаций, которые придерживаются серьезных подходов к планированию и имеют штат соответствующих работников, обладающих надлежащей квалификацией. Менее солидные фирмы не всегда составляют смету ФОТ либо присваивают ей иное наименование.

Как распланировать фонд оплаты труда

ФОТ представляет собой солидную составляющую затрат фирмы. Поэтому особенно важным представляется его заблаговременное планирование в виде определения основных структурных элементов и объема.

Вот как выглядит примерный алгоритм планирования фонда ОТ:

- Сбор сведений о структурном составе компании, количестве сотрудников, «текучке» кадров, производственном плане. Изучение штатного расписания и внутренних нормативных документов, содержащих информацию, относящуюся к ФОТ (приказы/распоряжения, определяющие порядок оплаты труда, выплат премиальных и пр.).

- Примерный прогноз числа работников в планируемом периоде.

- Выбор структуры планирования фонда ОТ (это основные плановые показатели, их разбивка по определенным критериям и пр.), формирование сметы.

- Расчет фонда оплаты труда с использованием самого органичного способа подсчетов.

Своевременное планирование фонда ОТ помогает анализировать основные направления его расходования и контролировать распределение средств компании.

Принципы анализа использования ФОТ

Анализ использования фонда оплаты труда позволяет:

- своевременно устанавливать причины превышения расходов на выплату зарплаты по сравнению с плановыми показателями;

- проводить анализ динамики увеличения заработной платы относительно темпов производительности труда;

- формировать резервную часть ФОТ и пр.

В результате грамотного анализа использования ФОТ возможно составить план действий, которые позволят оптимизировать его.

Чтобы проанализировать расходование ФОТ, необходимо условно поделить его на две составляющие:

- основная (сюда входит зарплата работникам, выплаты премиальных, отпускных и пр.),

- переменная (оплата труда работников, которые были задействованы по договорам ГПХ).

К постоянной составляющей ФОТ применим детерминированный факторный анализ. Это означает, что изучается влияние на фонд оплаты труда среднесписочного количества сотрудников, средней ЗП за годовой и однодневный периоды, средней длительности рабочего дня, числа дней, которые отработал один сотрудник за год.

Анализ переменной составляющей фонда оплаты труда проводится на основе иных критериев с учетом того, что на данную часть больше всего влияют трудозатраты на производство одного экземпляра штучной продукции и стоимость его изготовления.

Простое сопоставление данных ФОТ за анализируемый и более ранние периоды не позволит получить достоверные данные. Необходимо учитывать все особенности, которые могут повлиять на формирование фонда ОТ: корректировку ассортимента производимого товара, увеличение/сокращение объемов выпуска, трудовые затраты на производство и пр.

Достичь рационального использования ФОТ возможно, если показатели динамики производительности труда превысят значения интенсивности роста заработной (сдельной) платы.

Производительностью труда называют значение средних трудовых показателей конкретного сотрудника за тот или иной временной промежуток.

Вот по какой формуле рассчитывается производительность труда:

где ПрТ – производительность труда,

ПрТс – значение средней производительности труда одного сотрудника,

КРТ – количество реализованных товаров,

СЧс – значение среднесписочного числа сотрудников,

Кс – среднесписочное количество сотрудников,

СВр – объем выработки одного сотрудника в день,

ЧД – общее число дней, которое отработали все сотрудники в анализируемом периоде,

СчВ – объем выработки одного сотрудника за 1 час,

КЧ – общее число часов, которое было выработано всеми сотрудниками в тот или иной временной промежуток.

Также на производительность влияет такой показатель, как «текучка» сотрудников предприятия.

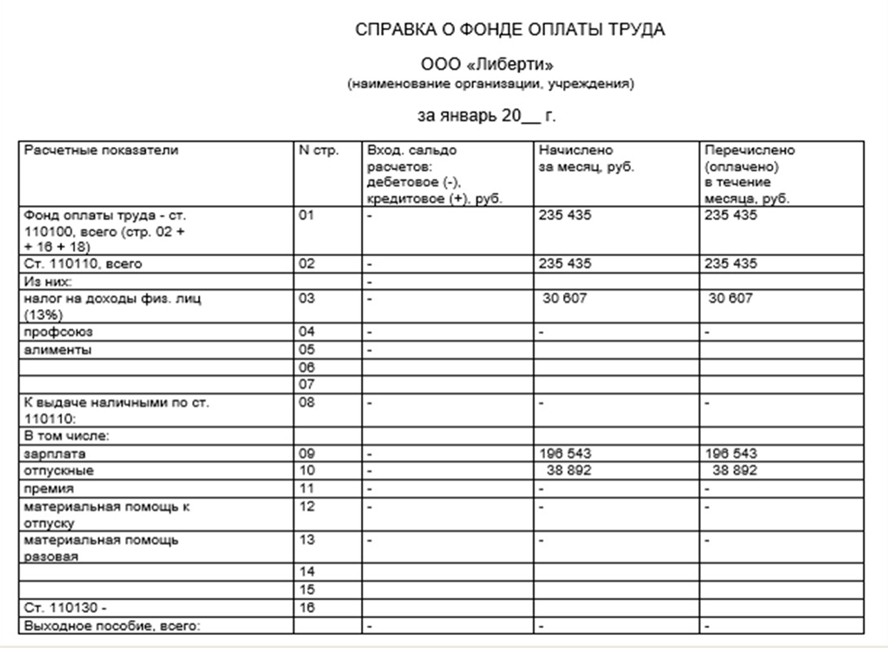

Образец справки о ФОТ

Данная справка необходима фирмам, осуществляющим коммерческую деятельность, в таких случаях:

- для получения кредитных продуктов;

- при снятии средств с банковского счета – в целях подтверждения благонадежности фирмы, а именно того, что данная сумма будет направлена на выплаты сотрудникам;

- по требованию налоговых структур или Фонда соцстрахования – в рамках их проверочной деятельности.

Организации, относящиеся к категории бюджетных, составлять такую справку ежемесячно обязаны в силу закона.

Справка может формироваться как за месяц, так и за иные периоды. Критерии, указанные в документе, могут быть как реальными, так и планируемыми на будущее.

Единой формы справки ФОТ, утвержденной законодательным актом, в настоящее время не существует. Предлагаем примерный образец документа, применимого к деятельности коммерческих структур и/или предпринимателей.

Заключение

Фонд оплаты труда – это совокупность всех выплат, которые причитаются сотрудникам фирмы: ЗП, премиальные и компенсационные выплаты, всевозможные виды надбавок и пр.

Формируется ФОТ, исходя из критериев, предусмотренных внутренними нормативами организации – коллективным договором, положениями об ОТ, премиях и пр.

Необходимо отметить, что без профильного образования и необходимых навыков самостоятельный анализ ФОТ может представляться затруднительным.

Обратившись в юридическую компанию «Легко!», клиент получит:

- исчерпывающую консультацию опытных юристов по всем интересующим вопросам;

- анализ «слабых сторон» деятельности компании, влияющих на итоговые показатели прибыли;

- помощь в составлении документов, в том числе справки о ФОТ, и т.д.

Источник: xn--b1acfaivehw7hva.xn--p1ai

Что включает в себя фонд оплаты труда

Фонд оплаты труда в каждой организации с наёмными работниками является одним из основных видов расхода. Расскажем, что такое фонд оплаты труда, как его рассчитывать и для чего необходим.

Оглавление Скрыть

- Что означает и включает ФОТ

- Зачем нужен ФОТ

- Отличия ФОТ от ФЗП

- Период расчёта

- Плановый показатель

- Пример расчёта

- Структура

- Анализ ФОТ

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что означает и включает ФОТ

ФОТ — это фонд оплаты труда, что входит в один из основных видов расходов каждой компании. В нём указывают средства, которые необходимо потратить на выплату наёмным работникам в течение определённого периода времени.

Сразу отметим, что в ФОТ учитываются расходы, которые производятся только по трудовым договорам. Соответственно, выплаты по договорам ГПХ в него не входят.

Каждая организация самостоятельно утверждает, из чего состоит фонд оплаты труда. Этот список обычно закрепляется положением о ФОТ или другим внутренним нормативным актом.

На практике чаще всего фонд оплаты труда включает в себя:

- заработную плату работников с учётом различных надбавок в виде районного коэффициента и выслуги лет;

- дополнительную оплату за работу в опасных и вредных условиях;

- систематические премиальные по результатам выполненных работ;

- оплата отпускных и командировочных;

- доплата за дополнительные часы работы;

- компенсации расходов, относящихся к деятельности организации;

- оплата больничного листа в течение трёх первых дней.

У каких-то организаций данный список больше, у каких-то меньше. Законодательством точного списка не установлено. Дополнительно работодатель также устанавливает размер выплат, что входит в ФОТ.

В большинстве организаций в фонде оплаты труда отсутствуют:

- премии, которые могут выплачиваться единоразово;

- матпомощь из-за тяжёлых семейных обстоятельств;

- компенсации за лечение и путёвки;

- безвозмездные ссуды;

- страховые взносы;

- расходы на подарки;

- пособия, выплачиваемые ФСС.

Отметим, что в ФОТ указываются все выплаты без учёта вычета НДФЛ. К примеру, если работнику полагается за первые три дня больничного 7,5 тыс. рублей, то он получает в итоге с вычетом 6,525 тыс. рублей, а в ФОТ записывается 7,5 тыс. рублей.

Зачем нужен ФОТ

На основании того, что включает ФОТ, можно не только вести расходы, которые идут на выплаты работникам, но и также:

- анализировать расходы в разрезе организации;

- регулировать и оптимизировать общие расходы;

- оценивать эффективность работы организации;

- изменять себестоимость услуг или продукции.

Также для бухгалтерии данные из ФОТ будут необходимы для заполнения некоторой отчётности (например, статистической месячной формы № П-4 или годовой формы № 1-Т для Росстата).

Сведения из ФОТ могут понадобиться при кредитовании для банка, который будет проверять организацию на благонадёжность. Также данную информацию могут запросить инспекторы надзорных органов во время проверочных мероприятий.

Отличия ФОТ от ФЗП

Фонд заработной платы (ФЗП) часто приравнивают к ФОТ, считая это одним и тем же. Однако это не всегда неправильно, так как в ФЗП входят выплаты, которые относятся непосредственно к трудовым обязанностям и их результатам.

На практике бывают идентичные случаи равенства ФЗП и ФОТ, когда организация выплачивает работникам только заработную плату и другие обязательные платежи.

Чаще всего ФЗП является одной из составляющих, из чего состоит ФОТ. Также в него входят:

- компенсационные выплаты;

- стимулирующие выплаты.

Период расчёта

Рассчитываться ФОТ может на час, сутки, неделю, месяц, квартал, год — в целом, на любой интересующий период, в течение которого сотрудники получали от работодателя выплаты.

Получить эти данные можно из регистра учёта, сложив кредитовый оборот счёта 70 (при необходимости и 73) в корреспонденции со счетами: 08, 20, 23, 25, 26, 29 и 91.

Плановый показатель

В точности спланировать показатели, из чего стоит (ФОТ) фонд оплаты труда, невозможно. Поэтому его среднее значение берут из предыдущих периодов, а также учитывают планируемую численность работников и среднюю заработную плату.

Например, компания планирует за год получить выручку в размере 800 млн рублей. По результатам прошлых годов стало ясно, что на ФОТ в среднем уходит 27% от общей выручки. Тогда примерный плановый размер ФОТ в новом году будет равен 216 млн рублей.

Также при планировании можно взять показатели прошлого периода среднего размера заработной платы и среднесписочной численности работников. Тогда фонд оплаты труда рассчитывается по следующим формулам:

| Оклад | Среднесписочная численность х средний заработок х рассчитываемый период (месяц, квартал или год). |

| Часовая | Размер часовой ставки х количество рабочих часов за рассчитываемый период х среднесписочная численность. |

| Сдельная | Объём выпуска за рассчитываемый период х премиальные х надбавки х ставка за единицу продукции х среднесписочная численность. |

Пример расчёта

Организация «А» составляет прогноз ФОТ на 2022 год.

- Средняя численность сотрудников за прошлый год составила 8 человек.

- Общие выплаты работникам — 5 452 800 рублей.

В таблице показано,что входит в ФОТ заработной платы организации «А»:

| Оклад | 4 200 000 рублей |

| Отпускные | 372 800 рублей |

| Премии по результатам работы | 700 000 рублей |

| Компенсации | 130 000 рублей |

| Больничные | 50 000 рублей |

Среднемесячная заработная плата в 2021 году:

5 452 800 рублей / 8 среднесписочная численность работников / 12 месяцев = 56800 рублей.

В новом 2022 году среднесписочная численность сотрудников увеличится до 9 человек, а среднемесячная заработная плата — на 15%. Следовательно, расчёт будет следующим:

56800 х 1,15 х 9 х 12 = 7 054 560 рублей.

Итого: примерный ФОТ в 2022 году составит 7 054 560 рублей.

Вся отчётность по кадрам будет в порядке

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

Структура

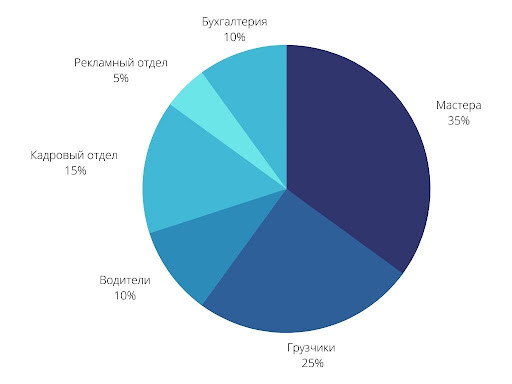

Часто ФОТ разделяется внутри организации по отделам или направлениям. Это делается исключительно по инициативе работодателя для улучшения управленческого учёта. Как правило, это касается только больших и средних компаний, численность персонала которых начинается от 15 человек и выше.

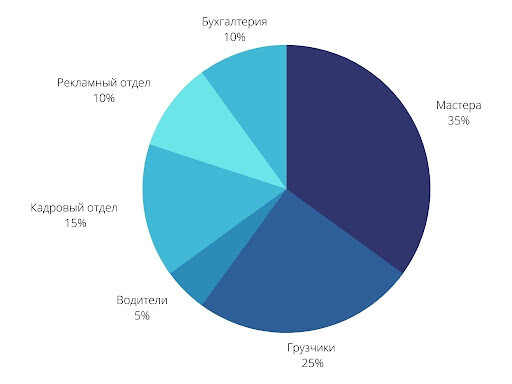

Приведём пример. За год ФОТ лесоперерабатывающего комбината «Б» составил 34 млн рублей. Он складывается из заработной платы:

- мастеров — 35%;

- грузчиков — 25%;

- водителей — 10%;

- бухгалтерии — 10%;

- кадрового отдела — 15%;

- рекламного отдела — 5%.

ФОТ до оптимизации расходов

На основании этих данных комбинат «Б» может анализировать и впоследствии оптимизировать расходы для улучшения финансовых показателей.

Например, эффективность работы рекламного отдела стабильно ежегодно растёт, а водители всё чаще начинают простаивать из-за отсутствия работы, потому что клиенты стали забирать продукцию на своих автомобилях, экономя на доставке.

Таким образом, руководство комбината может сократить расходы в ФОТ на водителей, сократив из штата несколько человек, и взамен нанять специалистов по продвижению.

Тогда ФОТ будет разделяться так:

- мастера — 35%;

- грузчики — 25%;

- водители — 5%;

- кадровый отдел — 15%

- бухгалтерия — 10%;

- рекламный отдел — 10%.

ФОТ после оптимизации расходов

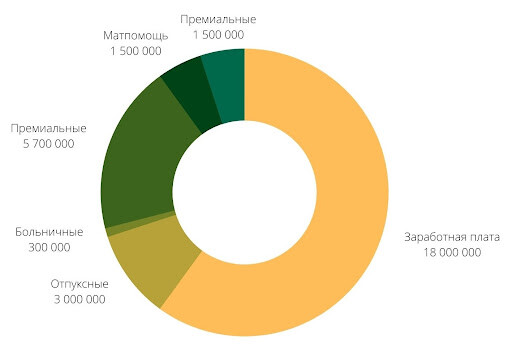

Обычно компании независимо от масштабов разделяют расходы по конкретным выплатам. В таком случае фонд оплаты труда включает: заработную плату, отпускные, премиальные, доплату за переработку, компенсацию расходов и другое (в зависимости от того, что учитывается в ФОТ).

Пример. Общий размер ФОТ в компании «В» составил 30 млн рублей. Он делится так:

- заработная плата — 60%;

- отпускные — 10%;

- премиальные — 19%;

- матпомощь — 5%;

- компенсация — 5%;

- больничные — 1%.

Диаграмма распределения выплат в ФОТ в рублях

Анализ ФОТ

Благодаря ФОТ, можно сравнивать показатели расходов с прошлыми периодами и принимать в случае необходимости какие-либо меры по их улучшению.

На примере простой таблицы рассмотрим, как можно анализировать показатели расходов на заработную плату и другие выплаты работникам.

| Выручка | 80 млн руб. | 85 млн руб. | 6,25% | |

| Расходы на ФОТ | 23 млн руб. | 26 млн руб. | 13,04% | |

| Оклады | 17 млн руб. | 18 млн руб. | 5,88% | |

| Отпускные | 2 млн руб. | 2 млн руб. | 0% | |

| Премии по результатам работы | 3 млн руб. | 5 млн руб. | 66,67% | |

| Больничные | 0,5 млн. руб. | 0,5 млн. руб. | 0% | |

| Компенсации | 0,5 млн. руб. | 0,5 млн руб. | 0% | |

| Общие расходы | 57 млн. руб. | 59 млн руб. | 3,51% |

Можно заметить, что расходы ФОТ растут быстрее, чем выручка. Это говорит о том, что политика компании по выплате заработной платы составлена неправильно, и если ничего не менять в течение ближайших лет, то может появиться убыток.

Отметим, что недостаточно просто сопоставлять данные ФОТ предыдущих периодов. Необходимо учитывать структурные нюансы компании (объёмы производства, изменения в ассортименте продукции, услуг, трудоёмкости производства и так далее).

Эффективное использование ФОТ достигается при следующих условиях: темп роста производительности труда должен быть выше темпа роста оплаты труда. Тогда у компании выручка будет расти, а финансовые показатели — ежегодно улучшаться, если, конечно же, по другим видам расходов не будет проблем.

Источник: www.moedelo.org

Что такое фонд оплаты труда, что он в себя включает и как он рассчитывается

Оплата труда – главный механизм регулирования трудовых отношений и мощный стимул заинтересованности персонала в качестве выполняемой работы. Затраты на заработную плату сотрудникам – одно из основных направлений расходов любого предприятия. Поэтому решение вопросов, связанных с формированием фонда оплаты труда (ФОТ), всегда должно находиться на контроле у руководства фирмы, при этом решаться своевременно и в пользу персонала. В статье речь пойдет о значении ФОТ, его отличии от ФЗП, структуре, порядке расчета.

Что такое фонд оплаты труда?

Фонд оплаты труда – это денежные средства предприятия, которые рассчитываются для выплаты персоналу за оказанные им услуги за определенный временной период. В сумму входит не только заработная плата, но также дополнительные премии, надбавки, компенсации из разных источников финансирования.

При помощи фонда оплаты труда анализируют затраты на выплату вознаграждения работникам различных структурных подразделений, регулируют, оптимизируют, корректируют ставки, оклады, расценки. Именно от данной суммы происходят начисления всех выплат, предусмотренных действующим законодательством: отчисления в социальные, страховые фонды, пенсионные отчисления и др. Поэтому ФОТ – это не только механизм для рационального распределения средств компании, но также инструмент стимулирования и поощрения ее работников.

Регулируют данную сумму не только организации, но и законодательные акты, поэтому у любого работника есть возможность самостоятельно узнать, что входит в ФОТ и рассчитать его величину.

Что включает в себя ФОТ?

Для вычисления общей величины расходов на выплату персоналу заработной платы производят расчет фонда оплаты труда, структура которого включает следующие данные:

- заработная плата, начисляемая работникам, вне зависимости от выполняемых ими должностных обязанностей;

- если оплата за работу сотрудникам начисляется в виде выпущенной продукции, то при расчете включают стоимость этой продукции;

- все поощрения, начисляемые работникам в виде денежного вознаграждения;

- если для сотрудников фирмы организовано бесплатное питание, то в фонд войдут средства, которые выделяются на него;

- надбавки за выполнение работы без перерыва, за выслугу лет;

- средства, начисленные в счет компенсаций больничных листов или прогулов не по вине работников;

- надбавки для выплаты сотрудникам, переведенным на нижестоящие должности;

- средства, выделяемые на проезд, оплату проживания для работников, работающих вахтовым методом;

- средства на зарплату сотрудникам сторонних организаций или индивидуальным предпринимателям, оказывающим разные услуги;

- средства для выплаты пенсий, если сотруднику пришлось выйти на пенсию в связи с наступлением особой ситуации (например, получена производственная травма, ставшая причиной получения инвалидности до достижения работником пенсионного возраста, предусмотренного законодательством).

Из расчета исключаются такие суммы, как:

- дивиденды;

- кредиты, выдаваемые сотрудникам без начисления процентов за пользование денежными средствами;

- социальные пособия, начисляемые и выплачиваемые из государственного бюджета;

- премии, выдаваемые персоналу за качественную работу в течение года;

- любые виды материальной помощи;

- компенсации, вызванные ростом цен.

Также при расчете не принимаются во внимание одноразовые или непостоянные выплаты, средства, которые работающие получают из фондов страхования.

Отличия между ФОТ и ФЗП

Несмотря на схожую формулировку между двумя этими показателями, у них есть одно принципиальное различие:

- величина ФОТ включает сумму начисленной заработной платы и социальных выплат за определенный временной период;

- в ФЗП включена сумма заработка (оклады, надбавки, премии, компенсации, связанные с условиями труда) за вычетом социальных выплат за аналогичный период времени. То есть все те суммы, которые полагаются сотруднику за фактически отработанное время и выполненную работу.

Разница будет понятнее, если привести конкретный пример:

На предприятии за ноябрь 2017 года начислено 500 000 рублей, выплаты за этот месяц составили:

– 300 000 рублей – заработная плата за период с 15 по 31 октября 2017 года;

– 130 000 рублей – сумма начисленного аванса работникам за ноябрь 2017 года.

Таким образом, ФОТ составил 500 000 рублей, а ФЗП – 430 000 рублей.

Два показателя могут по величине совпадать друг с другом на тех предприятиях, где не предусмотрено поощрение работников в денежном эквиваленте или любое другое поощрение, при этом выплачивается только заработная плата. Тогда и при планировании текущих и будущих расходов фирмы во внимание принимается только ФОТ. Он представляет собой более широкое понятие и включает суммы всех начислений, в том числе и фонд заработной платы (ФЗП).

Формула расчета годового ФОТ

На предприятии расчетом занимается бухгалтерия, но при желании самостоятельно вычислить величину данного показателя может любой работник.

Все сотрудники, рассчитывающие ФОТ, должны быть осведомлены о том, на основании каких документов и по каким правилам определяется этот показатель. На величину ФОТ прямое влияние оказывает система оплаты труда, существующая в организации.

Во внимание принимаются следующие факторы:

- величина оклада;

- размеры тарифной сетки;

- расценки за выполнение сдельных работ;

- различные надбавки и премии.

Вычисление проводится на основании данных, полученных из следующих документов:

- расчетные ведомости за год, где отражаются все выплаты, осуществляемые предприятием по всем работникам без исключения;

- табели учета рабочего времени. Ведением данной документации занимаются ответственные лица. Именно они вносят в табели количество фактически отработанных часов, а также пропущенного и сверхурочно отработанного времени;

- штатное расписание по всем сотрудникам, в котором обозначены тарифные ставки, размеры надбавок к окладам, показатели выработки и т.д.

Стандартной формулы для расчета годового фонда нет. Тем не менее для определения значения показателя в цифровом выражении применяются два способа:

ФОТ г = Сзп * Ч * 12, где

ФОТ г – годовой фонд оплаты труда;

Сзп – средняя заработная плата на предприятии за определенный временной период (год);

Ч – среднесписочная численность всех работников предприятия.

Чтобы получить размер средней заработной платы, сумму всех выплат, которые были начислены и выплачены персоналу, делят на 12 месяцев.

ФОТ г = (Зг + Дд) * К, где

Зг – заработная плата, начисленная сотрудникам за год;

Дд – доплаты и иные поощрения персонала;

К – фиксированный коэффициент для предприятий, работающих в районах Крайнего Севера или на приближенных к нему территориях.

Формула расчета месячного ФОТ

Для определения месячного фонда используют видоизмененную формулу нахождения годового показателя:

ФОТ м = Сзп * Ч, где

ФОТ м – месячный фонд оплаты труда;

Сзп – средняя заработная плата за месяц;

Ч – среднесписочная численность.

Осознанный и взвешенный подход при планировании деятельности любого предприятия – залог стабильности и успешного развития в будущем. ФОТ относится к важнейшим финансовым показателям, правильность расчета которого станет основополагающим фактором при прогнозировании трудовой деятельности и разработки комплекса мероприятий, направленных на стабилизацию баланса фирмы.

Так как фонд формируют предприятия, которые самостоятельно занимаются собственным финансированием, то осуществляя планирование и расчет этого показателя, необходимо отдельно направлять средства на формирование резервных фондов. Такие мероприятия помогут не только возмещать задолженности перед персоналом, но также резервировать оставшиеся лишними денежные средства.

Заключение

Таким образом, оплата труда – многофакторное понятие, включающее множество разных элементов, действие которых направлено на установление зарплаты и рационализацию расходования средств организации. Поэтому, формируя ФОТ, важно принимать во внимание не только интересы фирмы, но и всех сотрудников, а также специфику деятельности компании.

Источник: zapusti.biz