В современном мире ресторанное хозяйство является одним из самых распространенных видов малого бизнеса, поэтому между учреждениями и предприятиями и постоянно идет борьба за оптимальное позиционирование на рынке и наиболее перспективные его сегменты, за поиск новых и удержания постоянных клиентов.

Эксперты считают, что украинский ресторанный рынок развивается очень динамично: увеличилось количество ресторанов и других предприятий общественного питания; улучшились их внешний вид и ассортимент предлагаемых блюд и напитков.

Цель ресторанного хозяйства на современном этапе определяется характером и масштабами потребностей людей в услугах по организации потребления материальных и духовных благ. Рестораторы в конкурентной борьбе за потребителей используют различные инструменты. Например, авторскую, креативную и кухню (фьюжн направления), в последние годы — молекулярную; также используют высококлассную посуду и аксессуары сервировки; современный дизайн; музыкальное обслуживание, в том числе шоу-программы, предлагающие услуги сомелье, фумелье, бариста, внедряют различные дисконтные программы и другие элементы.

Ресторанный бизнес. Главные ошибки при проекте кафе / бара / ресторана ! Топ 5

— определить понятие ресторанного хозяйства;

— место ресторанного хозяйства в индустрии гостеприимства;

— общие требования к материальной базы для организации обслуживания посетителей;

— оборудование и мебель для торговых помещений;

Объект исследования – Арт-кофейня «Vagabond».

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Понятие ресторанного хозяйства и его место в индустрии гостеприимства

Гостеприимство — одно из фундаментальных понятий человеческой цивилизации. Термин «гостеприимство» в научный обращение ввели эксперты Конфедерации национальных ассоциаций гостиниц и ресторанов в 1982 году. Гостеприимство с научной точки зрения, — это система мероприятий и порядок их внедрения с целью удовлетворения самых бытовых, хозяйственных и культурных потребностей гостей.

Гостеприимство — комплекс услуг по определенным потребительским свойствам, что создает положительный образ предприятия и оживляет спрос на услуги. Для создания положительного образа в сфере гостеприимства используются соответствующие ресурсы, комфортную среду, обоснованная стратегия и концепции гостеприимства. Совокупность условий гостеприимства в едином технологическом процессе требует постоянного координации и ориентации на взаимоотношения в системе «гость — услуга — среда».

Среда гостеприимства во многом определяется внешними факторами (экономическими, политическими, культурными и социальными) и взаимодействием особых факторов (ресурсы гостеприимства, индустрия гостеприимства, профессии гостеприимства). Взаимодействие этих факторов направлена на обеспечение спроса на продукцию среды гостеприимства.

На основании обобщения отечественного и зарубежного опыта определения сущностных характеристик индустрии гостеприимства можно констатировать, что она охватывает различные формы деятельности в сфере услуг, связанных с принятием и обслуживанием гостей.

5 ошибок начинающего ресторатора | Ресторанный бизнес | Дима Борисов

Итак, гостеприимство — это процесс принятия и обслуживания гостей. Этот процесс, в широком социально-экономическом смысле, является составной туризма, определяется как совокупность отношений, связей и явлений, возникающих при перемещении и пребывания людей в местах, не связанных с их постоянным проживанием или трудовой деятельностью.

Значительной составляющей индустрии гостеприимства является ресторанное хозяйство. Это современный бизнес быстро развивается и приобретает различные формы.

Ресторанное хозяйство — это вид экономической деятельности субъектов хозяйственной деятельности по предоставлению услуг для удовлетворения нужд потребителей в питании с организацией досуга или без. Субъекты хозяйствования осуществляют деятельность в ресторанном хозяйстве через предприятия (учреждения) ресторанного хозяйства.

Заведение ресторанного хозяйства — это организационно-структурная единица в сфере ресторанного хозяйства, производящего производственно-торговую деятельность: производит, доготавливает, продает и организовывает потребление продукции собственного производства и закупленных товаров, а также предоставляет услуги по организации досуга потребители.

Главным звеном системы обслуживания питания туристов являются предприятия ресторанного хозяйства.

Предприятие ресторанного хозяйства — это заведение (совокупность заведений), которое является самостоятельным субъектом хозяйствования, имеет права юридического лица и осуществляет свою деятельность с целью получения прибыли.

Ресторанное хозяйство характеризуется общими признаками, в основу которых положены удовлетворения потребностей человека в потреблении пищи и напитков. К ресторанному хозяйству, в частности, не относятся торговые заведения, продающих продукты питания «на вынос» для домашнего потребления, если эта функция является определяющей в их деятельности.

Одной из определяющих принципов деятельности ресторанного хозяйства, как и всей предпринимательской сферы, является достижение высоких результатов при наименьших затратах материальных и трудовых ресурсов.

Источник: mykonspekts.ru

7.3. Ресторанное хозяйство в системе народнохозяйстве-нных комплексов

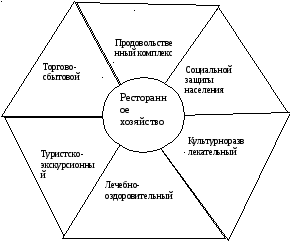

Структура взаимодействия ресторанного хозяйства с различными отраслевыми комплексами. Схема 7.2. Ресторанное хозяйство в отраслевых комплексах

- Продовольственный комплекс. Предприятия ресторанного хозяйства являются частью этого комплекса, поскольку доводят до потребителя продовольственные товары в конечной форме, в виде готовых блюд и изделий.

- Торгово-сбытовой. Если рассматривать торговлю, как отрасль, которая осуществляет реализацию продовольственных товаров без дополнительной углубленной обработки, то можно сказать, что многие предприятия ресторанного хозяйства выполняют аналогичные функции.

- Культурно-развлекательный комплекс. В последние годы получает динамичное развитие и представляет собой симбиоз предприятий ресторанного хозяйства с предприятиями культурно-развлекательного типа – казино, кабаре, ночные клубы, развлекательные комплексы, бильярд-клубы и т.д., которые сочетают функции как классических предприятий ресторанного хозяйства, предлагающих потребителям весьма богатый ассортимент блюд высокого качества, так и насыщенную культурно-развлекательную программу.

- Комплекс социальной защиты. Эта составляющая должна поддерживаться государством, это последовательное осуществление реализации программы социальной политики – питание в школах, вузах, домах-интернатах и др. Государство должно помогать оплачивать услуги тем, кто имеет доход ниже прожиточного минимума и не имеет возможности самостоятельно его повышать.

- Лечебно-оздоровительный. Это организация питания в учреждениях здравоохранения, санаторно-курортных, а также на предприятиях открытого типа, которые предоставляют лечебное питание. Нужно сказать, что в условиях кризиса многие предприятия сменили профиль деятельности, перестали выполнять эти функции. Исчезли диетические столовые, молочные, утеряны традиции вегетарианского питания. Хотя сейчас во всем мире развиваются разнообразные виды вегетарианского питания, идет проникновение в европейскую кухню, отдельных форм индийской кухни и т.д.

- Туристско-экскурсионный комплекс – питание туристов в пансионах, домах отдыха, турбазах. В частности, за рубежом предприятия ресторанного хозяйства создают дух и атмосферу той системы обслуживания, к которой туристы привыкли у себя дома. Аналогичным образом действуют не только предприятия ресторанного хозяйства, но и целые гостиничные сети, в частности «Хилтон», которые стараются разместить по всему миру отели, оборудовать и оформить абсолютно идентичным образом, поэтому американские туристы не чувствуют перемен и попадают в привычную среду.

7.4. Понятие эффективности хозяйственной деятельности предприятий ресторанного хозяйства

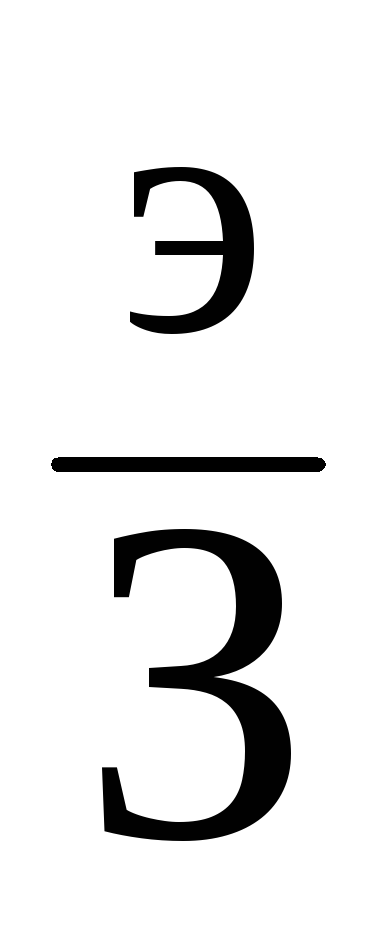

Определяя роль ресторанного хозяйства в экономике, следует четко разграничивать понятия эффект и эффективность. Эффект – это результат хозяйственной деятельности. Однако получить хорошие результаты еще мало, надо добиться их с наименьшими трудовыми, материальными и финансовыми затратами.

Эффективность деятельности – это ее результативность, достигаемая на основе рационального и целесообразного использования имеющихся ресурсов. Таким образом, на эффективность ресторанного хозяйства влияют с одной стороны, величина полученного результата (эффекта), а с другой – размер произведенных затрат.

Поэтому, чтобы определить эффективность хозяйственной деятельности, необходимо сопоставить эффект с затратами. Эффективность в общем виде может быть выражена формулой Э =  где, Э – эффективность; э – эффект или результат; з – затраты.

где, Э – эффективность; э – эффект или результат; з – затраты.

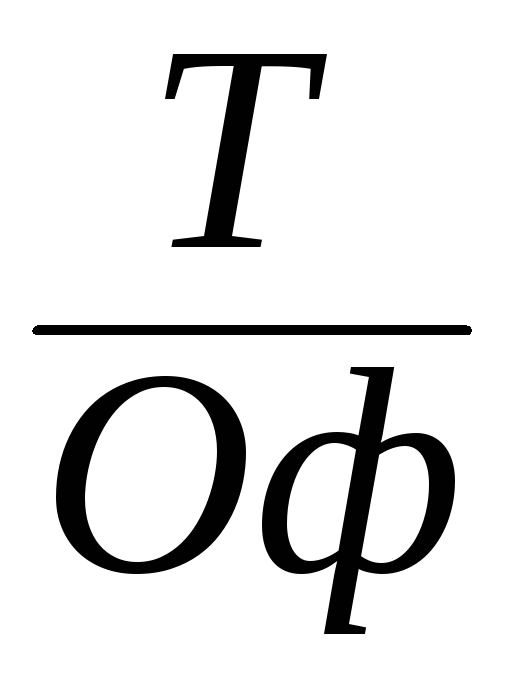

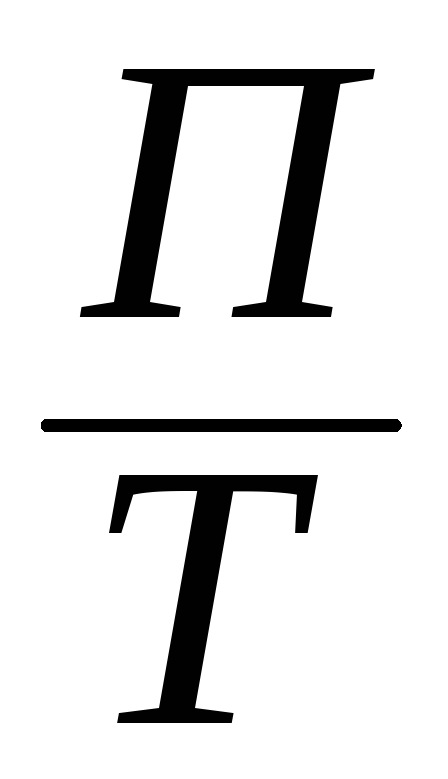

Такие показатели как прибыль, оборот по продукции собственного производства, общий объем товарооборота являются показателями эффекта. В качестве затрат выступают материальные, трудовые, финансовые ресурсы. В результате эффективность характеризуется рядом показателей: производительностью труда, уровнем издержек и себестоимости, фондоотдачей, рентабельностью и т.д.

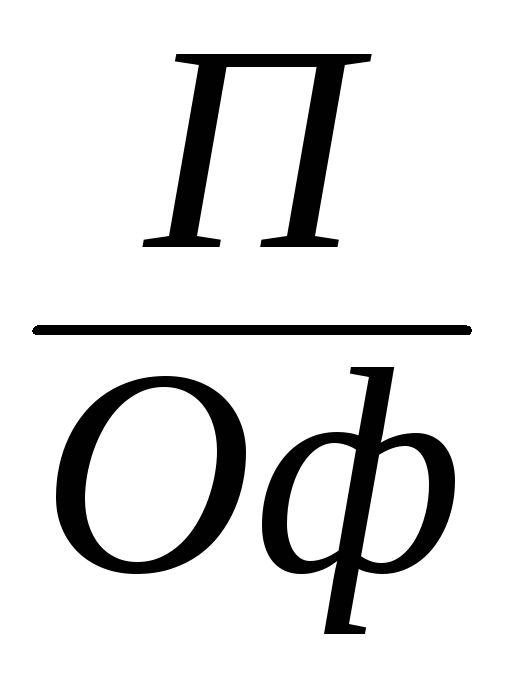

П=  ; Фо =

; Фо =  ; Р ==

; Р ==  ; Р=

; Р=  , где П- производительность, Т- товарооборот, Ч- численность работников, Оф- основные фонды, П- прибыль, Р- рентабельность. ТЕСТЫ 1. Показатели эффективности не включают: а) фондоотдачу; б) прибыль; в) производительность труда; г) рентабельность.

, где П- производительность, Т- товарооборот, Ч- численность работников, Оф- основные фонды, П- прибыль, Р- рентабельность. ТЕСТЫ 1. Показатели эффективности не включают: а) фондоотдачу; б) прибыль; в) производительность труда; г) рентабельность.

2. Какая из функций является основной: а) производство; б) реализация; в) организация потребления; г) организация досуга. 3. Какая из функций является доминирующей: а) производство; б) реализация; в) организация потребления; г) организация досуга. 4. Назовите предприятия социальной направленности: а) рестораны; б) бары; в) общедоступные столовые; г) школьные столовые.

5. Назовите предприятия коммерческой направленности: а) столовы при ВУЗах; б) столовые при школах; в) столовые при учреждениях; г) общедоступные столовые. 6. К факторам внутриотраслевой эффективности не относят: а) рост производительности труда на промышленных предприятиях; б) экономию издержек; в) рост прибыли предприятий ресторанного хозяйства; г) качество продукции ресторанного хозяйства. 7. К показателям народнохозяйственной эффективности относятся: а) сокращение издержек потребления; б) увеличение свободного времени населения; в) экономия общественного труда; г) рост производительности труда работников ресторанного хозяйства. 8. Социально-экономические формы организации питания не включают: а) платную; б) бесплатную; в) льготную; г) в кредит.

Источник: studfile.net

Какие отчеты и как смотреть собственнику ресторана для принятия управленческих решений

Правильно разработанный и внедренный финансовый учет на любом предприятии, в том числе и в ресторанном бизнесе – это ключ к успеху

Управление расходами ресторана: как правильно учитывать и на что стоит обратить внимание

Как экономить благодаря правильному контролю над финансами ресторана

Автоматизация управленческого учета в сети ресторанов

Правильно разработанный и внедренный финансовый учет на любом предприятии, в том числе и в ресторанном бизнесе — это ключ к успеху. К сожалению, большинство владельцев и управляющих ресторанами не обладают нужными знаниями в финансовом менеджменте.

В отличие от крупных сетей, владельцы независимых ресторанов не могут позволить себе держать в штате профессионального финансиста. Поэтому разбираться в финансах собственникам зачастую приходится самостоятельно. А так как в течение дня они постоянно перескакивают с одного неотложного дела на другое, до анализа и управления финансами у них руки, как правило, не доходят. Для этого и существует управленческий учет: посмотрев отчеты которого, можно принять верное управленческое решение, выбрать курс и понимать состояние бизнеса в целом.

Но не все собственники смотрят отчетность, а которые смотрят — внимательно проверяют далеко не все данные в отчетах. Давайте разберемся, какие же отчеты смотрят собственники:

Собственников, которые не глубоко погружены в процесс управления рестораном, как правило интересует только один главный показатель: какова прибыль. Все. Больше ничего.

Собственники, более погруженные в управление бизнесом, начинают смотреть еще ОПУ и рентабельность. Для таких собственников мы настоятельно рекомендуем раз квартал смотреть еще и ДДС косвенным методом. Это позволит более детально оценить сильные и слабые стороны, понять какие трат можно избежать и где больше заработать.

Есть вид супер-собственников: которые регулярно смотрят все три основных управленческих отчета: на регулярной основе ОПУ и ДДС, раз в полгода или год — управленческий баланс. Такие собственники, как правило, разрабатывают под себя еще различные аналитики: по периодам, ЦФО, залам и другие. Им действительно интересно знать, что происходит в ресторане, как можно избежать ошибок и где можно заработать больше.

ЦЕЛИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Фактически — управленческий учет — это термометр бизнеса. Но в какие моменты его принято применять? По своей сути, задачи просты:

- Планирование

- Контроль

- Результат

1. ПЛАНИРОВАНИЕ

Начнем с основополагающей — с планирования. Любая деятельность в области управления экономикой предприятия, как известно, начинается именно с этой процедуры. Планирование включает в себя разработку планов работы ресторана и его административных единиц, каждого его структурного подразделения и доведение этих планов до всех членов коллектива. Планы разрабатываются на основе прогнозирования, учитывая опыт прошлых периодов. Функция планирования является основной в управлении, поскольку реализация всех остальных функций подчинена задачам достижения результатов, определяемых планом.

Виды финансового планирования в ресторане или ресторанном холдинге:

- Перспективное (на 3-5 лет) и текущее (на 1 год);

- Текущее финансовое планирование — составная часть менеджмента ресторана (недельное, месячное, квартальное, годовое).

Основные цели и задачи, решаемые при текущем финансовом планировании:

- Рациональное использование прибыли, развитие производства, модернизация оборудования и др.

- Оптимизация и минимизация накладных расходов. Правильное планирование позволяет не «латать дыры», а работать без сбоев

- Рациональное использование трудовых ресурсов (графики отпусков и привлечение сезонных работников).

- Оптимальный выбор периодов для косметических ремонтов, переналадки оборудования и др., чтобы не пришлось говорить: «Хотели, как лучше, а получилось как всегда»

- Поиск дополнительных источников дохода, особенно в периоды ослабления торговли, для загрузки производственных мощностей и ликвидации простоев персонала

- Выделение рекламного бюджета и планирование рекламной кампании

- Постоянный контроль плановых показателей и анализ результатов. «Единственная настоящая ошибка не исправлять своих прошлых ошибок» (Конфуций)

- Составление ежемесячных финансовых планов

- Нацеленность персонала на выполнение плановых показателей (ежедневный план по выручке для каждого официанта, ежесменные планы выручки для менеджеров, планы продаж по отдельным блюдам и/или напиткам, мероприятия по снижению цен на закупаемую продукцию для отделов снабжения). Разработка системы материального стимулирования.

- Реальная возможность планировать различные мероприятия в ресторане заблаговременно (и сезонные, и Новый год, и Пасху и др.).

Важно понимать, что по каждой из вышеперечисленных позиций лучше всего иметь аналитику за прошлые периоды, чтобы, основываясь на живых данных, прогнозировать и строить планы. Предыдущая статистика — условие необязательное, но значительно облегчающее финансовое планирование. Если вы только планируете открытие ресторана, или только собираетесь начать планирование, то рекомендуем вам четко описать для себя цели. Все описанные вами цели как раз и дадут костяк для формирования отчетности (точнее, потребности в конкретных отчетах).

2. КОНТРОЛЬ

Кроме блока финансового планирования, описанного выше, главной задачей управленческого учета является анализ текущей операционной деятельности ресторана и его работы в предыдущие отчетные периоды. То есть контроль исполнения или неисполнения запланированного ранее.

С финансовой точки зрения, собственника здесь интересует вот что: «Заработали ли мы столько, сколько планировали? Можем ли заработать больше? Если не заработали, то по каким причинам?

В ресторанном бизнесе основных причин неполучения должной прибыли всего две: или много тратится, или нет достаточного клиентского потока.

Если нет достаточного клиентского потока, то вероятнее всего недостаточно стимулированы руководящие единицы, слабо работает отдел маркетинга и качества.

Если велики расходы, то их можно отследить по отчетности.

На что стоит обратить внимание:

1. Контрагенты

Новые — почему появились и какие цены предлагают?

Старые — почему не торгуем на скидку?

Соотношение цена-качество: нужно ли для персональских обедов заказывать не мороженную телятину?

2. rime cost

Расходы на закуп (food cost) плюс затраты на персонал (labor cost) у некоторых ресторанов могут доходить до 65-70% от выручки. Эти две категории затрат вместе составляют так называемый «prime cost» и, часто, это основная область, в которой ведется борьба за прибыль ресторана. Это происходит не только потому, что это максимальные затраты ресторана, но и потому, что у вас есть возможность на них влиять и контролировать.

В отличие от налогов и аренды, которые являются относительно фиксированными, вы можете напрямую влиять на размер закупок, эффективность работы с продуктами и управлять ценами в меню. Кроме того, политика найма и мотивации персонала, логика работы кухни и зала, трудоемкость производства также могут сказаться на расходах на персонал. Суммарно эти затраты не должны превышать 60% от выручки.

Необходимо регулярно просить отчет prime cost и сравнивать его с выручкой.

3. Запасы

Запасы продуктов слишком высоки, относительно уровня продаж — этот признак не так очевиден для большинства рестораторов, но именно он может сильно влиять на прибыльность. Ресторан, имеющий большой запас продуктов на складе неизменно будет иметь завышенный food cost, связанный с порчей продуктов, неправильным порционированием, кражей и т.д.

Главное — товарный остаток связывает главный ваш актив…наличные деньги! Как определить, какой запас продуктов нужно иметь? Рекомендуем пользоваться простой формулой: умножьте вашу месячную выручку на процент food cost, полученное значение разделите на количество дней в месяце и умножьте это число на 7. Например, ресторан в сентябре получил выручку 1500 тыс. рублей, food cost составил 34%. Получаем: (1500*34%)/30*7=119 тыс.

То есть мои среднедневные суммарные запасы на складе не должны превышать этот показатель.

Если затоваривание склада произошло, то мы настоятельно рекомендуем устанавливать лимиты на оплату основных статей расходов пропорционально выручке, желательно за небольшой обозримый период.

Например, от выручки прошлой недели:

- продукты — 25%;

- алкоголь — 10%;

- хозяйственные — 2%.

Как же проявляется экономия здесь, ведь расходы не меняются? Дело в цене денег. Оставшийся % от выручки важен и нужен для оперативной деятельности сегодня и сейчас. Не стоит забывать и про коэффициент дисконтирования: деньги, заплаченные сейчас существенно дороже, чем деньги заплаченные к моменту приведения.

4. Анализ отклонения доходов от продаж

Действенный метод определения степени влияния различных факторов на расхождения между плановыми и фактическими показателями объема продаж.

Когда фактическое поступление средств не соответствует запланированному в бюджете продаж, руководство требует от финансовой службы объяснить причины этих отклонений. В этом случае можно воспользоваться методом факторного анализа. Он позволяет выявить, какой из факторов и в какой степени вызвал расхождения, а также понять, какое из подразделений должно минимизировать эти риски в дальнейшем. Рассмотрим факторы, оказывающие воздействие на доход от продаж.

- Цена реализации единицы товара. Формирует коммерческая служба исходя из рыночных условий и реалий конкурентной борьбы. Данная величина может повышаться или понижаться, что напрямую сказывается на доходности продаж.

- Структура продаж. Зависит от степени эластичности покупательского спроса при колебаниях цены и от проведения стимулирующих акций маркетинговой службой компании.

- Себестоимость реализации продукции. На нее непосредственно влияют закупочная цена товара и производственная себестоимость продукции. Важно пересматривать технологические карточки так часто, насколько это возможно.

- Количество проданных единиц. Нужно не бояться «играть» с ценами в меню — это приведет к установлению единственно верных для определенного сезона и аудитории цен.

3. РЕЗУЛЬТАТ

Давайте оценим результаты деятельности ресторана на основе показателей из трех основных отчетов: ОПУ, Баланс и ДДС.

На что следует обратить внимание:

1. Соотношение доходов от основной и неосновной деятельности

2. Какова маржинальная прибыль от основной деятельности

Несмотря на сходство терминов, не стоит путать маржинальную прибыль с маржинальным доходом. Если первое — то валовой показатель по всей организации, то второе — это прирост средств от реализации каждой единицы товара. Таким образом, маржинальная прибыль это прибыль, которая рассчитывается на единицу продукции. Иногда ее называют удельной выручкой.

В финансовой отчетности показатели доходности необходимы для:

- планирования деятельности учреждения;

- поиск факторов, влияющих на успешность оперативной деятельности;

- выявление резервов для развития и модернизации;

- оптимизации процесса производства и калькуляции блюд и др.

3. Детализация доходов по ЦФО

На финансово-экономические показатели, характеризующие эффективность ресторана, влияют несколько подразделений, которые подчиняются разным руководителям. Это приводит к тому, что невозможно однозначно определить ответственность за финансово-экономические показатели этих подразделений, то есть однозначно определить ответственных за все функциональные бюджеты компании. Введение финансовой структуры и ЦФО позволяет наделить их руководителей реальной ответственностью за конечный результат и за ресурсы, которые были использованы для получения этого результата. Введение финансовой структуры предъявляет более высокие требования к сотрудникам ресторана в части финансовой дисциплины, исполнения бюджетов, планов по выручке, квалификации персонала и т.д.

4. Баланс:

- Дебиторка (это все деньги, которые по документам уже принадлежат компании, но в реальности находятся у других людей или фирм),

- Кредиторка (это все деньги, которые ресторан должен подрядчикам и поставщикам),

- Ликвидность (фактически, скорость оборачиваемости денег),

- Рентабельность (Прибыльность),

Давайте подведем итог:

- Обязательно смотрите прибыль. Если она не увеличивается или падает: смотрите ОПУ и ДДС косвенным методом.

- Если вы хотите разобраться, сколько денег в бизнесе, каковы заделы для получения прибыли: начните с просмотра трех основных отчетов: ОПУ, Баланс, ДДС

- Если вы хотите управлять вашим бизнесом и принимать оперативные управленческие решения на основе отчетности: введите аналитики для планирования и контроля. Периодически смотрите три основные отчеты.

Источник: restoranoff.ru