Если говорить простыми словами, активами является любое имущество, которым владеет то или иное предприятие: здания, оборудование, интеллектуальная собственность, производственные запасы и т.д. В экономике это средства, которые получены извне или в результате деятельности предприятия и направлены на получение дохода. Иначе говоря, это все ресурсы – то, чем может распоряжаться компания.

Активы предприятия характеризуют основные параметры:

- Они всегда приносят доход;

- С течением времени их ценность увеличивается;

- Предприятие может осуществлять контроль за использованием ресурсов;

- Официально, то есть юридически принадлежит предприятию.

Виды

Ресурсы компаний отличаются формой, скоростью оборота, применением в деятельности, источниками поступления средств, принадлежностью, возможностью продажи. Применяются различные способы классификации активов, позволяющие определить их значение для предприятия с разных точек зрения.

Бухгалтерский учёт

Это сделает тебя богатым | Роберт Кийосаки

Активы разделяются в бухгалтерской отчётности на оборотные и внеоборотные. Срок использования оборотных ресурсов – год, внеоборотных — более года. Внеоборотные ресурсы делятся на нематериальные (которые не имеют физического выражения) и материальные (основные средства). Оборотные активы считаются высоколиквидными и состоят из денежных средств, запасов, краткосрочных вложений и т. д.

Источники ресурсов предприятия классифицируются по форме функционирования:

- Здания;

- Цеха;

- Складские помещения;

- Оборудование;

- Инструменты;

- Транспорт;

- Земля;

- Сырьё;

- Конечная продукция.

- Интеллектуальные разработки;

- Патенты;

- Компьютерные программы;

- Торговые марки;

- Логотипы;

- Технологии;

- Привилегии;

- Организационные идеи;

- Деловая репутация.

- Денежные средства;

- Валюта;

- Страховые полисы;

- Ценные бумаги;

- Вклады;

- Кассовые средства;

- Выданные кредиты.

С точки зрения экономики

Активы предприятий также классифицируются на группы и бывают:

- Чистыми;

- Неликвидными;

- Ликвидными;

- Краткосрочными;

- Долгосрочными;

- Непроизводственными;

- Информационными.

Немного подробнее о каждом из вышеперечисленных видов ресурсов:

- Абсолютно ликвидные (денежные средства в национальной и иностранной валюте, наличность и средства, находящиеся на расчётных счетах);

- Высоколиквидные, которые можно перевести в деньги без потери рыночной стоимости не дольше чем за 30 дней (краткосрочные вложения и дебиторские задолженности);

- Среднеликвидные, которые обращаются в денежные средства от 1 до 6 месяцев (продукция, хранящаяся на складе);

- Слаболиквидные и неликвидные, имеющие длительный срок продажи. В эту подгруппу входят: основные средства, безнадёжные долги дебиторов, демонтированное оборудование.

- Краткосрочные. Это ресурсы, которые обеспечивают текущую деятельность предприятия (отгруженная продукция, неоконченное производство) и характеризуются быстрой оборачиваемостью;

- Долгосрочные, числятся на балансе в течение длительного времени и характеризуются изменением стоимости по мере использования и определяют стоимость выпускаемой продукции и рентабельность.

- Производственные. Эти ресурсы непосредственно используются в производственном процессе (сырьё, оборудование);

- Непроизводственные. Ресурсы, числящиеся на балансе, но не участвующие в выпуске продукции (к примеру, офисные здания).

Международная финансовая отчётность

Международная финансовая отчётность отражает активы несколько иначе, чем в российской практике. В отечественной практике активы — это всё что является собственностью предприятия. Однако, не всё что приносит прибыль должно обязательно быть собственностью организации.

К примеру, если здание или оборудование взято в аренду, в балансе они не отображаются. В международной практике при составлении финансовой отчётности объект качественно оценивается: контролирует ли его предприятие, как используется и т.д.

Существует несколько специфических понятий, редко используемых в российской практике:

- Монетарные ресурсы. Это деньги и права по обязательствам, имеющие определённую стоимость, которая не меняется при изменении цен: наличные в кассе и денежные средства на расчётных счетах, некоторые виды облигаций, дебиторская задолженность.

- Немонетарные ресурсы. Это объекты и права, реальная цена которых может переоцениваться со временем и с изменением цен: основные средства, продукция на складе, обязательства о поставке продукции.

- Долгосрочные ресурсы для продажи. В международной отчётности в отдельную подгруппу входят активы, которые не используются в производственной деятельности, а приобретаются для перепродажи.

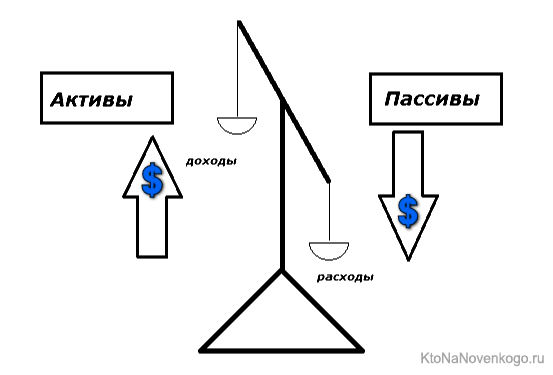

Актив и пассив

Для лучшего понимания активов предприятия нужно знать, что означает понятие пассив. Бухгалтерская отчётность обязательно отражает активы и пассивы. Активы являются имуществом (вещами или денежными средствами), которые всегда приносят и приумножают доход. Пассивы – имущество, удовлетворяющее ежедневные потребности, но требующее расходы на амортизацию и ремонт.

Для наглядности рассмотрим примеры. Человек накопил 2 000 000 рублей и планирует распорядиться ими на своё усмотрение. Имеется два доступных варианта реализации этих средств:

- 1 вариант. Положить 2 000 000 руб. на банковский депозит под 10% годовых. Через год можно снять со счёта 2 200 000 руб., то есть, получить прибыль 200 000 руб.;

- 2 вариант. За 2 000 000 руб. приобрести однокомнатную квартиру. На ремонт уйдёт 200 000 руб., на мебель и обустройство – ещё 200 000 руб. Плата за коммунальные услуги каждый месяц составляет примерно 4 000 руб. Значит, за год на услуги ЖКХ израсходуется 48 000 руб. Следовательно, приобретение квартиры принесло издержки, составляющие 448 000 руб.

Вывод: активы увеличивают сами себя: если 2 200 000 руб. положить опять под такие же проценты, через год можно получить сумму 2 420 000 руб. и так далее. Пассивы тратят денежные средства безвозвратно: расходы на ремонт и коммунальные услуги никогда не вернутся.

Нужно сказать, что пассивы неизбежны, так как способствуют удовлетворению наших текущих потребностей и сопутствуют любой деятельности.

Пассивами предприятия являются:

- Выплата кредита.

- Покупка сырья.

- Выдача заработной платы сотрудникам.

- Отчисления государству.

- Вложения в свой уставной капитал для ведения дальнейшей деятельности.

Идеальный вариант, когда показатели по активам к окончанию расчётного периода превышают показатели по пассивам или хотя бы равны им. В этой ситуации можно сказать, что бизнес развивается успешно. Если расклад иной, стоит проанализировать эффективность проводимой стратегии. Когда доходность активных ресурсов длительное время отрицательная, предприятию грозит банкротство.

Внеоборотные и оборотные активы

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.

Профильные и непрофильные активы

Существуют также профильные и непрофильные ресурсы, зависящие от направления деятельности предприятия. Профильные ресурсы – имущество и денежные средства, используемые непосредственно в производстве и сбыте продукции. Это практически все сбережения, соответствующие виду деятельности предприятия, без которых невозможно развитие и получение прибыли.

Непрофильными ресурсами считается любая собственность и денежные средства, которые в данный момент предприятием не используются и приносят только расходы. Подобную ситуацию может вызвать:

- Приватизация;

- Перепрофилирование, переход на новый сегмент рынка;

- Выкуп дешёвого имущества у предпринимателя-банкрота.

Самым лучшим примером непрофильного актива может служить собственность должников, которую банк изымает для погашения долга. Обычно банки стараются как можно быстрее продать такое имущество, но это бывает нелегко сделать за короткое время, поэтому банки некоторое время вынужденно содержат этот балласт.

Содержание в течение длительного времени непрофильных ресурсов, не работающих на компанию и не приносящих прибыль, дорого обходится предпринимателю: за них придётся выплачивать налог на имущество, и платить за услуги ЖКХ. Значит, рациональное решение – продажа объекта или передача прав собственности. Но владеющим непрофильным имуществом следует учесть, что за него будут предлагать самую низкую цену.

Источник: vfinansah.com

Активы — что это и как по активу можно судить об эффективности компании

Благодаря СМИ в нашу жизнь волей-неволей входят термины из мира экономики (вроде волатильности, дилеров, девелоперов и дистрибьюторов).

Сегодня у нас на очень находящийся на слуху термин «актив». Мы постоянно слышим, что чьи-то активы выросли (упали) или встречаем упоминание этого слова в связке с «пассивами».

Давайте разложим все по полочкам. Узнаем, что это такое, какие бывают активы (оборотные, внеобортные, чистые) и посмотрим, как по этому показателю можно судить о рентабельности (эффективности) работы компании.

Активы — это имущество, способное приносить прибыль

В широком смысле слово «актив» обозначает любой физический или нематериальный объект, представляющий ценность для собственника. Это вещи, средства или деньги, которые увеличивают наш финансовый доход. В противном случае это будут пассивы.

- Оборотные — это те, которые используют в текущем производстве. Срок их полезного действия — меньше года. Допустим, это нитки, иголки, ткани швейного ателье

- Внеоборотные — это то, что используется дольше года. Например, швейный станок

Таким имуществом могут быть:

- Денежные средства в рублях и в валюте (в наличной и безналичной форме).

- Ценные бумаги (что это такое?).

- Доли владения бизнесом.

- Авторские права на результаты интеллектуальной деятельности (книги, мелодии, научные разработки и т.д.)

- Машины и станки, здания и сооружения, которые принадлежат гражданам или организациям и способны приносить им доход сейчас или спустя время.

Важно понимать, что активы должны приносить доходы, а не требовать расходов. Иначе это будут уже пассивы (тема отдельной статьи). К сожалению, большинство из нас этого не понимают и тратят свои деньги на приобретение пассивов (берут ипотеку, кредиты, покупают авто, дорогие гаджеты и т.п.):

Если говорить в более узком смысле, то под этим термином часто подразумевают активы предприятий (компаний).

Нематериальные активы

Хочу уделить немного внимания этому аспекту. Когда говорят о материальных ценностях, то это понятно (они перечислены выше). А что же относится к нематериальным? Все, что не является вещественным. Давайте посмотрим.

- Научные разработки, произведения литературы и других видов искусств.

- Программное обеспечение любого рода.

- Патенты на любые изобретения.

- Товарные знаки и бренды.

- Производственные секреты.

- Полезные разработки и наработки.

- Имиджевая составляющая (сам по себе бренд является ценным активом, ибо привлекает покупателей).

Оборотные и внеоборотные активы

В зависимости от срока полезного использования активы в собственности фирмы делятся на две разновидности:

Оборотные активы

Это ценности, используемые предприятием в течение одного производственного цикла. Срок их службы не превышает 12 месяцев. Их особенность – это высокая ликвидность (что это?), т.е. возможность их реализации без денежных потерь.

Оборотные средства приобретаются компанией из чистой прибыли или из привлеченных денег (займы, кредиты). Их цена полностью включается в себестоимость продукции, производимой предприятием.

Внеоборотные активы

Обращаются более года и используются в нескольких производственных циклах. Пример: компания покупает здание и размещает в нем цех на 10-15 лет. Стоимость ценностей переносится на готовую продукцию частями, размер которых зависит от длительности службы имущества.

Внеоборотные активы – это низколиквидные ценности. Например, быстро продать дорогостоящее оборудование, здание, землю не получится. Если собственник торопится с реализацией, ему придется существенно уступить в цене.

Актив – это первая часть бухгалтерского баланса, составляемого фирмами ежегодно. В этой форме они разделены на две группы: внеоборотные и оборотные, а их сумма равна совокупной величине пассива предприятия.

Состав внеоборотных активов фирмы

В бухгалтерском учете внеоборотные активы разделяются на 6 групп, отличающихся по определению и направлениям использования:

- Основные средства.

Это машины, оборудование, здания, участки земли, применяемые компанией для производства товаров, оказания услуг. Критерии отнесения имущества к такой категории приведены в ПБУ 6/01. Указано, что активы служат не менее года, а цена их покупки составляет от 100 тыс.руб. - Нематериальные активы.

Это ценности, которые не имеют материального обличия, но способны приносить фирме-владельцу экономические выгоды. К их числу относятся программные продукты, научные разработки, оформленные патенты на продукцию, изданные книги, музыка, фильмы, на которых зарегистрированы авторские права и т.д. - Доходные вложения.

Это ценности, приобретаемые организациями не для собственного использования в производстве или сбыте товаров, а для предоставления третьим лицам и получения от них регулярных платежей. Такая группа активов числится на балансе фирм, занятых арендой, лизингом (что это?), прокатом. - Незавершенное строительство.

Это сумма средств, направленных на возведение здания (сооружения, оборудования). Компания потратила деньги, но пока не ввела объект в эксплуатацию, потому что он не готов к использованию. Такая ситуация складывается, если работа над проектом приостанавливается из-за недостатка финансирования или получения согласований в государственных органах. - Отложенные налоговые активы.

Это суммы, на которые компания в следующих кварталах сможет уменьшить размер налогов, подлежащих уплате в государственную казну. - Иные внеоборотные активы.

Это ценности, находящиеся в распоряжении фирмы и приносящие ей экономические выгоды, которые нельзя отнести ни к одной из перечисленных выше категорий. Это сельскохозяйственные насаждения, крупный рогатый скот, авансы, выплаченные строительным компаниям и т.д.

Состав оборотных активов компании

К категории оборотных активов относится следующее:

- Дебиторская заложенность.

Это суммы, которые клиенты и заказчики фирмы будут обязаны перечислить ей за ранее отгруженные товары, выполненные работы, оказанные услуги. - Запасы.

Это сырье, полуфабрикаты для производства продукции или готовые изделия, хранящиеся на складе, пока не поступившие в производство или в сбыт. - Деньги.

Средства, которые имеются у компании в наличной (в кассе, в банковской ячейке) или безналичной форме (на расчетном счете). - Краткосрочные вложения.

Это стоимость ценных бумаг с периодом погашения до года, купленных организацией. Например, это облигации, по которым дата платежа наступит в ближайшие 12 месяцев.

Что такое актив? Это любая ценность, имеющая материальную или нематериальную форму, которая потенциально способна принести своему владельцу экономическую выгоду. Она приобретается для долгосрочного или краткосрочного использования на собственные или заемные средства.

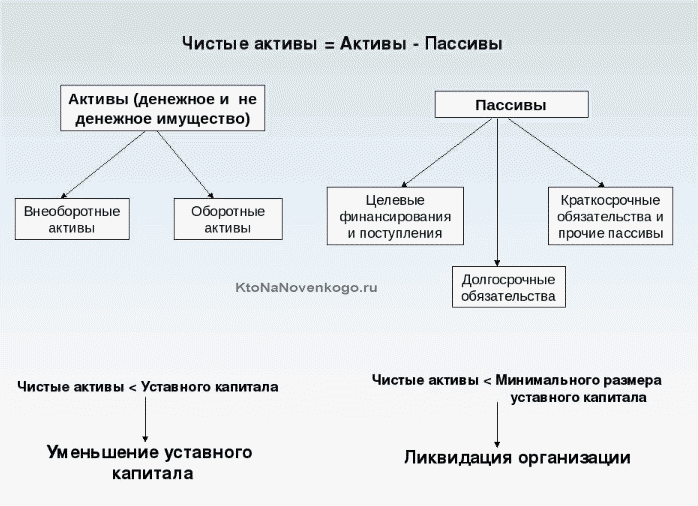

Чистые активы — это основной показатель эффективности

Как оценить экономическую эффективность активов? Когда компания их приобретает, то она тратит на них денежные средства: капитал собственников, полученные кредиты или займы.

Чтобы оценить, как они «работают», имеет ли смысл их дальнейшая покупка, владелец рассчитывает показатели экономической эффективности.

Первый показатель – это чистые активы. Принципы его расчета, формулы приведены в приказе Минфина №84н, действующем с 28.08.14 г.

Чистые активы — это та сумма, которая останется владельцам фирмы после продажи всех имеющихся ценностей и оплаты полученных ранее долгов.

Расчет показателя предполагает, что сопоставляются активы и пассивы компании (А и П). Они рассчитываются по следующему принципу:

- А – сумма всех активов, кроме долгов собственников по взносам в уставной капитал.

- П – совокупность обязательств хозяйствующего субъекта.

Считается, что значение чистых активов должно быть больше нуля. Отрицательный результат говорит о том, что фирма на 100% зависима от заемных средств.

Если показатель меньше, чем размер уставного капитала, работа организации была неэффективной, потому что владельцам не удалось приумножить изначально вложенные средства.

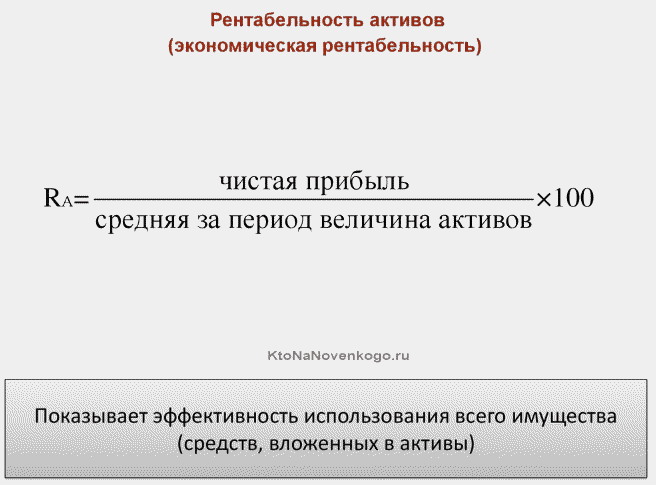

Рентабельность активов

Второй показатель экономической эффективности – это рентабельность активов.

Он получается путем деления чистой прибыли, полученной фирмой за период (например, за месяц, квартал, год) на среднюю стоимость активов, рассчитанную за аналогичный временной интервал. Коэффициент демонстрирует, какой финансовый результат дает каждый рубль, вложенный в имущество компании.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

У простых людей пассивов всегда больше чем активов, ведь мы покупаем товары не для последующей перепродажи, а для личного пользования.

Что до коммерческих организаций, то был у меня такой случай, когда я взял кредит в банке и добросовестно его выплачивал, а мой банк переуступил мой долг другому банку, который находился под санацией. Я думаю, что второй банк как раз и выкупил мой долг для повышения своих активов.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Что входит в активы предприятия, какими именно они бывают

Понятие активов предприятия является одним из основополагающих в сфере экономики и бухгалтерии. Для того чтобы правильно определять, что относится в эту категорию, нужно четко представлять, какие материальные и нематериальные понятия относятся к активам, а какие – к пассивам.

Общее понятие

Так что входит в активы предприятия? Основополагающим документом, в котором отражается список активов, является бухгалтерский баланс. В идеале сумма всех активов компании должна равняться суммарной стоимости пассивов – на жаргоне специалистов это называют «баланс сошелся». По своей сути эта форма очень проста, она имеет всего два столбца, в которые распределяются все материальные и нематериальные предметы, которым владеет предприятие.

Чистые активы

Чистыми активами называют разницу между суммой всех активов и общим объемом ее долговых обязательств перед кредиторами, исполнителями, коммунальными службами и т. д. Порядок определения этой величины един для ООО, государственных унитарных компаний, муниципальных предприятий, кооперативов и хозяйственных объединений.

В сумму всех активов в процессе расчета относят любую собственность, которая может быть использована для получения прибыли из деятельности. При этом не включаются сюда:

- Дебиторские обязательства перед учредителями и акционерами.

- Долги по взносам.

- Переводы для создания уставного капитала предприятия.

Важный момент: в эту категорию относятся только статьи дохода, имеющиеся у компании на текущий момент – активы, которые могут принести прибыль в будущем, в формуле не учитываются. То есть сюда не относятся государственная помощь предприятию (кооперативу, хозяйству), а также безвозмездное получение имущества – их порядок включения в бухгалтерские отчеты носит общий характер.

Если у вас на руках имеется финансовый отчет предприятия за определенный период (чаще всего – квартал), то процедура вычисления активов предприятия выглядит так:

- Берем данные из строки 1600 бухгалтерского отчета.

- Вычитаем из нее задолженность учредителей по взносам в уставной капитал.

- Получаем определенное число.

- Из него вычитаем сумму данных из строк 1400 и 1500.

- Прибавляем к полученному значению доходы будущих периодов, описанные в абзаце выше (государственная помощь и безвозмездное получение имущества).

При этом в профессиональной среде, документообороте и теории понятия «чистые активы» и «собственный капитал» для предприятия являются равноценными величинами. Это же закреплено и в федеральном законе, регулирующем уставные капиталы.

Финансовый актив

Финансовым активом является совокупность всего имущества индивидуального предпринимателя, предприятия или юридического лица другого вида. В их число входят:

- денежные резервы

- дебиторские задолженности перед компанией

- свободные материальные средства

Также существует разделение этой категории на два подвида: оборотные и внеоборотные активы. Во всех формах бухгалтерской документации они указываются отдельно.

Существует несколько ключевых характерных черт, которые позволяют отличить собственность и средства, находящиеся на бухгалтерском балансе от остальных:

- актив дает предприятию или предпринимателю возможность получить прибыль в будущем от его использования

- компания или ИП имеет законное право получать эту прибыль

- соглашение или процедура по переходу актива в пользование предприятия уже произошли и являются свершившимся фактом

Нематериальные или невещественные активы

Помимо активов материального характера у предприятия также возможно существование других, невещественных форм собственного капитала. Их ключевой чертой является отсутствие измеримости и осязаемости. Тем не менее, такие активы все же дают возможность получить прибыль от хозяйственной деятельности в будущем, что все же относит их к данной категории и требует их учета. Сюда относятся:

- Нематериальные ресурсы в сфере управления и организации.

- Нереализованные технологии, которыми владеет предприятие.

- Репутация предпринимателя или акционерного общества.

- Капитализированные права.

- Привилегии (например, на выполнение работ по заказам и т. д.).

- Преимущества предприятия над конкурентами.

- Инструменты по контролю над сферой сбыта товаров и услуг.

- Страховые гарантии.

- Интеллектуальная собственность любого вида (патенты, торговые марки).

- Права на пользование собственностью.

Внеоборотные активы производства

Общеизвестно, что деятельность компании возможна лишь в том случае, когда у нее имеются финансовые ресурсы или собственность, которые могут эксплуатироваться для хозяйственной или другой экономической деятельности. То есть любой используемый объект, который связан с деятельностью организации, причисляется к категории имущества компании. Первичный массив внеоборотных активов создается за счет обязательной процедуры взносов, целью которой является создание уставного капитала.

Гражданский кодекс относит к разделу имущества такие объекты:

- земельные наделы

- участки недр

- водоемы

- строения любого типа

- лесные массивы

- транспорт (морской, речной, воздушный, наземный)

Остальные же ценности законодательством причисляются к движимому имуществу. Сюда стоит относить ценные бумаги, деньги, финансовые обязательства. Именно сумма основных средств и нематериальных объектов являются внеоборотными активами производства. Фактически, они укладываются в триаду, которая обеспечивает начало деятельности компании (трудовые ресурсы, предметы и, собственно, сам труд).

Оборотные (операционные) активы

В число оборотных активов, часто называемых операционными, входят все материальные и нематериальные объекты, которые на текущий момент (или в нынешнем отчетном периоде) были использованы в целях получения прибыли. Сразу стоит отметить, что причисление сюда долгосрочных финансовых обязательств является ошибочным – эту неточность можно часто встретить в плохо сделанных бухгалтерских отчетах. Также не включаются в число оборотных такие активы:

- дебиторские задолженности

- незавершенные объекты строительства

- неисправное оборудование

- средства труда, которые еще не были приведены в рабочее состояние (например, закупленные станки, не установленные в цехе)

В бухгалтерии немалую роль играет коэффициент операционных активов – это сумма всех операционных активов, которые используются на текущий момент для получения прибыли. Фактически, соотношение эксплуатируемого имущества ко всему дает полезную информацию о предприятии. Исходя из него, кредиторы и государственные структуры оценивают способность производства к бесперебойной деятельности, сопряженной с получением прибыли.

Непрофильные активы

Существует еще одна графа бухгалтерской и финансовой отчетности, которая также обязательна к заполнению и может дать определенную информацию о текущей деятельности предприятия – объем непрофильных активов. По сути, это понятие описывает любую собственность компании, акционерного общества или хозяйственного объединения, которая на данный момент не используется в целях получения дохода. К ним могут относиться даже такие объекты, как детские сады и поликлиники – это является отголосками первой волны приватизации, произошедшей в позапрошлом десятилетии.

В итоге, активы компании – это те объекты, которые используются для получения прибыли от хозяйственной деятельности. Также сюда стоит отнести и ту собственность, которая может быть использована в этих целях, но до текущего момента не эксплуатировалась.

Источник: pravodeneg.net