В России работает порядка 20 платежных систем. Кратко охарактеризуем наиболее популярные:

Payeer. Относительно молодая ПС – появилась в 2012 году. Работает примерно в 200 странах. Число пользователей – 2,5 млн.

- Переводы в рубли, доллары и евро без верификации аккаунта;

- Анонимность операций;

- Большое количество вариантов пополнения кошелька – более 150 способов;

- Массовые выплаты на кошельки системы без ограничений.

Advcash . Создана в 2014 году. Функционирует в более чем 200 странах.

- Имеет несколько кошельков для разных валют – рубли, доллары, евро. Можно также добавить тенге, гривны, бразильский реал, английский фунт стерлингов;

- Массовые выплаты;

- Нет комиссии за переводы внутри системы.

Webmoney. Одна из старейших систем электронных денег в России. Система основана в 1998 году. Обслуживает в основном русскоязычный сегмент Интернета. Примерно 20 млн. пользователей.

- Имеет множество кошельков – рубли, доллары, евро, белорусские рубли, гривны (временно не работает), узбекские сумы, а также эквиваленты золота, биткоин;

- Комиссия – 0,8% за транзакцию;

- Имеет несколько аттестатов, отличающихся объемом функциональности. Чтобы пользоваться всеми возможностями системы, необходимо предоставить ксерокопию паспорта.

Яндекс Деньги. Система основана в 2002 году. В основном обслуживает е-коммерцию граждан России и стран СНГ.

Цифровые деньги и электронные. В чем разница для нас?

- Нет комиссии при переводах внутри системы;

- При покупках начисляется кэшбэк до 5%.

- Есть мультивалютные карты – рубли, доллары, евро.

- Можно снимать наличные в банкомате без комиссии – до 10 000 руб. в месяц.

- Для пользования полным функционалом необходима идентификация личности.

QIWI. Российская электронная платежная система QIWI основана в 2007 году. Помимо России работает в Беларуси, Казахстане, Молдове, Румынии, Иордании, США, Бразилии.

- Работает с несколькими валютами – рубль, евро, доллар, казахский тенге.

- Большое количество способов пополнения кошелька – через терминалы QIWI, через банкоматы многих российских банков, банковским переводом, при помощи интернет-банкинга, через электронные кошельки Вебмани, Яндекс Деньги и др., денежными переводами Юнистрим и Contact.

- Низкие комиссии при пополнении кошелька – через терминалы 0% (при пополнении свыше 500 руб.), другими способами – от 0,5% до 3%.

- Деньги с кошелька QIWI можно выводить на банковский счет, на карту, наличными (через систему денежных переводов).

- При помощи кошелька QIWI можно напрямую оплатить услуги ЖКХ, телевидения, Интернета, мобильной связи, штрафы ГИБДД, покупки в российских интернет-магазинах.

- Существует пластиковая карта QIWI Visa Card, которой можно расплачиваться во многих торговых точках.

PayPal. Международная платежная система. Основана в 1998 году. Имеет 200 млн. зарегистрированных пользователей. Работает в 202 странах.

Электронные кошельки для Фрилансеров в 2023

- Работает с 25 национальными валютами;

- Вывод денег без комиссии на привязанный к профилю банковский счет;

- Отсутствие комиссии при пополнении кошелька;

- Тарифы − 3.9 % + 10 RUB (для рублей), 5.4 % + $0.30 USD (для долларов).

Выше перечисленные электронные платежные системы, несмотря на многие их достоинства, имеют один существенный недостаток. Все они работают через свои электронные кошельки. То есть вначале средства необходимо положить на кошелек, а потом перевести кому-либо. А это дополнительные комиссии. Кроме того, количество валют, с которыми работают эти платежные системы, ограничено.

Если вам необходимо сделать перевод в швейцарских франках? Или в криптовалюте, которой нет в списке Веб мани?

В этом случае необходимо обратиться к платежным агрегаторам. Расскажем о наиболее популярных из них.

Fondy. Российская платежная система. Основана в 2014 году.

- Оказывает услуги международного интернет-эквайринга, p2p переводы, регулярные платежи, массовые выплаты.

- Принимает платежи с карт платежных систем VISA, MasterCard, Мир. Работает с валютами: рубли, евро, доллары, гривны, английские фунты стерлингов, казахские тенге, плюс 100 локальных валют.

- Выплаты на расчетный счет мерчанту в России, Украине и европейских странах.

- Тарифы – в среднем 3%.

- Предлагает три способа создать платеж:

- Онлайн оплата – при помощи конструктора кнопок на страницах интернет-магазина создаются кнопки «Оплатить».

- Платежный модуль для CMS сайта. Возможна установка для более чем 10 CMS – 1С Битрикс, WordPress, Drupal, Opencart и др.

- Онлайн инвойсинг – создается в специальной форме и ссылка на него через СМС, любой мессенджер или на email отправляется получателю.

Яндекс Касса. Российская платежная система. Работает с 2013 года.

- Услуги интернет-эквайринга, массовых платежей, рекуррентных платежей.

- Принимает платежи:

- с банковских карт VISA, MasterCard, Мир, Maestro, JCB, American Express;

- при помощи Apple Pay и Google Pay;

- через электронные кошельки Яндекс.Деньги, WebMoney, Qiwi Кошелёк, WeChat Pay;

- через интернет-банкинг Сбербанка, Тинькофф, Альфа-банк;

- через платежные терминалы;

- при помощи мобильных телефонов – МТС, Билайн, Megafon, Tele2

ROBOKASSA. Один из старейших российских платежных агрегаторов. Работает с 2003 года.

- Оказывает услуги интернет-эквайринга, массовых платежей, рекуррентных платежей, WS-интеграции.

- Принимает к оплате рубли, доллары, евро, казахские тенге.

- Принимает платежи:

- с банковских карт VISA, MasterCard, Мир;

- через электронные кошельки Яндекс.Деньги, WebMoney, Qiwi Кошелёк;

- при помощи Apple Pay и Google Pay;

- при помощи мобильных телефонов – МТС, Билайн, Megafon;

- через интернет-банкинг ведущих российских банков.

WELLCOINPAY. Международная платежная система. Создана в 2018 году. Главный офис находится в Великобритании. Сейчас работает в 180 странах.

- Оказывает услуги:

- интернет-эквайринг;

- рекуррентные платежи;

- МОТО платежи;

- автоплатежи;

- массовые платежи.

Платежная система Wellcoinpay от вышеназванных других популярных систем выгодно отличается предоставлением широких возможностей по работе с криптовалютой и моментальным зачислением денег на счет.

Недостаток, пожалуй, только один – относительно молодой возраст этой платежной системы.

На правах рекламы

Горячие темы. Это обсуждают:

Источник: www.audit-it.ru

Онлайн-платежи для бухгалтера: как не запутаться в агентах, чеках, учете и проводках

Чем больше появляется ЭСП, тем охотнее с ними работают компании. Это повышает лояльность покупателей, онлайн-платежи проходят очень быстро, не нужно вести кассовые операции с наличностью. Но от бухгалтера потребуются дополнительные знания: как проводить электронные платежи и делать возвраты, всегда ли нужны онлайн-кассы, и как выдавать чеки покупателям.

Чем больше появляется ЭСП, тем охотнее с ними работают компании. Это повышает лояльность покупателей, онлайн-платежи проходят очень быстро, не нужно вести кассовые операции с наличностью. Но от бухгалтера потребуются дополнительные знания: как проводить электронные платежи и делать возвраты, всегда ли нужны онлайн-кассы, и как выдавать чеки покупателям.

О самом важном говорим в этой статье.

Виды электронных расчетов

Определение электронного средства платежа дает п.19 ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Желающий может ознакомиться с ним дословно, но если говорить простым языком, то к электронным средствам платежа (ЭСП) относятся все те современные технологии, которые позволяют субъектам торговых отношений производить взаиморасчеты за товары (работы, услуги) без применения наличных денег.

Например, электронные расчеты можно совершить посредством:

- банковских платежных карт (Visa, MasterCard, МИР) ;

- электронных кошельков (Яндекс.Деньги, QIWI, WebMoney) ;

- по QR-коду и т. д.

1. Оплата банковской картой

Для приема платежей по картам компания-продавец заключает договор эквайринга с обслуживающим банком и регистрируется в системе электронных платежей. Денежные средства, отправленные с банковской карты покупателя в оплату товара или услуги, сначала поступают эквайеру, а затем перечисляются на счет организации. Обычно банк за выполнение операции удерживает комиссию (ст. 851 ГК РФ — Оплата расходов банка на совершение операций по счету).

С 2017 года продавец обязан выдавать покупателю кассовый чек при оплате товара банковской картой, который оформляется с применением онлайн-кассы.

2. Оплата через электронные кошельки

Прием платежей от клиентов также можно вести с помощью электронных денег через так называемые кошельки (WebMoney, Яндекс.Деньгах, RBK Money, EasyPay и т. д.). Для этого организации необходимо зарегистрироваться в электронной платежной системе, пройти идентификацию (п. 7 ст.

10 закона № 161-ФЗ) и заключить посреднический договор с оператором-агентом, который будет участвовать в переводе денежных средств. При оформлении заказа оплата с электронного кошелька покупателя отправляется на электронный кошелек продавца. Оператор в свою очередь удерживает вознаграждение за операцию.

При расчетах посредством электронного кошелька одной стороной обязательно должно быть физическое лицо, то есть рассчитываться таким образом между собой субъекты бизнеса (предприниматели и организации) не могут. Еще момент: компания вправе самостоятельно пополнить баланс, но только со своего счета в банке.

3. Оплата по QR-коду

QR-код (Quick Response code) дословно переводится как «код быстрого реагирования». Сегодня такой способ оплаты товаров и услуг приобретает все большую популярность во многих сферах бизнеса.

QR-код, который внешне представляет собой уникальное черно-белое графическое изображение, может быть статистическим или динамичным.

- Статичестический располагают, например, в кассовой зоне. Покупатель наводит на него камеру смартфона, открывается банковское мобильное приложение, в котором уже отображены реквизиты для оплаты. Покупателю остается только ввести сумму и выполнить перевод.

- Динамический код создается сотрудником продавца для каждой покупки. Клиенту не нужно ничего вводить вручную, необходимая сумма уже отобразится при сканировании.

Способ получения денежных средств по QR-коду доступен для клиентов Ак Барс Банка . Проследить поступление можно в личном кабинете пользователя. Откройте счет и начните работать с системой быстрых платежей прямо сейчас!

4. Цифровой рубль

В настоящий момент Центробанк обсуждает возможность создания третьей формы денежных средств (наряду с наличностью и электронными деньгами). Прототип платформы цифрового рубля начнет разрабатываться в конце 2021 года. Эмитентом станет сам ЦБ РФ, но пользоваться такими деньгами смогут и физические, и юридические лица, так как коммерческие банки будут выступать посредниками.

Всегда ли нужна онлайн-касса при электронных расчетах

Если оплата товаров и услуг поступает от физических лиц при помощи ЭСП, продавец обязан использовать онлайн-кассу (см. письмо Минфина России от 1 марта 2017 г. № 03-01-15/11618, ст. 1.2 закона о ККТ, ст. 16.1 закона о защите прав потребителей). Приставка «онлайн» означает, что аппарат сам передает фискальные данные оператору в момент расчета.

В случаях, когда безналичные расчеты происходят между ИП или организациями, то тогда онлайн-касса не нужна.

Кто еще официально освобожден от применения ККТ:

- самозанятые (им онлайн-кассу заменяет приложение «Мой налог»);

- некоторые ИП на патенте (репетиторы, ателье, мастерские по изготовлению ключей);

- продавцы на рынке;

- сезонные торговцы овощами и фруктами.

Сегодня существует большой выбор аппаратов: фискальные регистраторы, автономные, мобильные, облачные онлайн-кассы, смарт-терминалы, ККТ с интегрированной банковской частью.

На смену POS-терминалам приходят банковские мобильные приложения. Их следует просто установить на корпоративный смартфон: Продавец выводит на экран QR-код, а клиент сканирует его своим устройством и подтверждает платеж.

Как бухгалтер узнает об электронном платеже

Если оплата проходит по банковской карте, то зачисление на расчетный счет ИП или компании может занять несколько дней, так как сначала платеж будет обработан эквайером. В этом смысле гораздо удобней использовать QR-коды, они ускоряют процедуру: деньги «падают» на счет в течение нескольких секунд после того, как покупатель подтвердит оплату. Сотрудник получит сообщение от банка о зачислении, например, push-уведомление или смс.

В определенных случаях платежи поступают обезличенными, в частности, если компания работает с платежным агентом.

Платежные агенты и агрегаторы: кто это

Для начала разберемся это одно и то же или нет.

Платежный агент принимает денежные средства у покупателя в пользу компании-продавца. Деятельность этих субъектов регулируется законом № 103 от 03.06.2009. Платежные агенты должны стоять на учете в Росфинмониторинге, применять ККТ (т. е. продавец от использования касс освобождается) и иметь спецсчет в банке для приема платежей.

Платежный агрегатор — это специальный сервис, который объединяет множество разных платежных систем и дает возможность расплатиться любым удобным способом: от банковских карт до электронных кошельков. За проведение операции посредник удерживает вознаграждение. Платежный агрегатор может выступать в роли платежного агента и выдавать чеки ККТ конечным покупателям. А может и не выступать, тогда чек ККТ должна оформить компания-продавец.

Пример платежного агента: физические лица оплачивают услуги ЖКХ через терминал и получают чек в момент оплаты, а агент-владелец терминала перечисляет деньги от физлиц на счета управляющих компаний или коммунальных служб.

Пример платежного агрегатора, который чеки сам не выдает: покупатель интернет-магазина при оплате заказа попадает на страничку агрегатора, где ему предлагается выбрать удобный способ оплаты: электронные кошельки, банковская карта и т. д. В момент совершения платежа покупателем агрегатор связывается с кассой продавца и физическому лицу автоматически направляется чек.

Как отражать в бухучете электронные платежи

Для бухгалтерского учета электронных платежей используется счет 55 «Специальные счета в банках», субсчет «Электронные деньги». Также можно выделить другие субсчета по платежным системам или по видам электронных средств (не забудьте закрепить их перечень в учетной политике организации).

Проводки будут выглядеть, например, таким образом:

1. Получение электронных денежных средств в качестве предоплаты по Интернету.

Дебет 55 субсчет «Электронные деньги» — Кредит 62 «Расчеты с покупателями и заказчиками».

2. Получение денег с розничной продажи покупателю при оплате картой.

Дебет 55 субсчет «Электронные деньги» — Кредит 90 субсчет «Выручка».

3. Вывод денежных средств организации с электронного кошелька на расчетный счет.

Дебет 51 «Расчетный счет» — Кредит 55, субсчет «Электронные деньги».

4. Пополнение электронного кошелька с собственного счета компании.

Дебет 55 субсчет «Электронные деньги» — Кредит 51.

Если платежная система удерживает вознаграждение за операции, то это также необходимо отразить в учете.

5. Учет расходов на перевод денежных средств на расчетный счет компании.

Дебет 91-2 «Прочие расходы» — Кредит 76 «Расчеты с разными дебиторами и кредиторами».

6. Списание оплаты услуг электронного платежной системы за вывод средств.

Дебет 76 «Расчеты с разными дебиторами и кредиторами» — Кредит 55 субсчет «Электронные деньги».

Для платежей, которые поступают на счет в течение нескольких дней, если их обрабатывает банк-эквайер, также используются проводки по счету 57 «Переводы в пути» (субсчет 57.03 «Продажи по платежным картам»).

Как оформлять возвраты электронных платежей (проводки и документы)

При возврате покупателю денежных средств, перечисленных электронным способом, компания (ИП) также должна выдать чек (см. письмо Минфина от 24.05.2017 № 03-01-15/31944). В документе укажите признак — «возврат прихода».

В бухгалтерском учете следует отразить следующую проводку:

Дебет 62 — Кредит 51 — возврат на банковскую карту.

Как передать клиенту чек по электронному платежу

Еще раз обратим внимание: если платежи осуществляются через платежных агентов, то предоставление чеков — их задача. В остальных случаях продавец передает покупателю документ (на бумажном носителе и (или) в электронном виде.

Электронный чек сегодня имеет ту же юридическую силу, что и бумажный. Он может быть отправлен клиенту любым из двух способов: на телефон смс-сообщением или по e-mail (изображением, текстом или активной ссылкой на страницу в сети).

Для автоматической отправки электронных чеков используется облачная касса. Это специальная программа, которая подключена к фискальному накопителю. На практике это работает так:

- клиент оплачивает товар банковской картой или средствами с электронного кошелька,

- поступление платежа подтверждает банк или электронная платежная система,

- данные поступают в облачную кассу,

- касса формирует электронный чек и автоматически отправляет его покупателю, а также оператору фискальных данных.

По статистике (данные РБК, Национального агентства финансовых исследований), 84% россиян готовы оплачивать покупки по QR-кодам. Расчеты по банковским картам в общем обороте достигли 55,9%, это значит что электронные способы оплаты все больше выходят на первый план.

С 1 апреля 2022 все банки по распоряжению ЦБ РФ обязаны включиться в работу с системой быстрых платежей ( СБП ). На сегодняшний день Ак Барс Банк один из тех участников, кто уже вошел в этот перечень.

Принимайте платежи без комиссий

Откройте счет за 5 минут и подключите полезные сервисы для бизнеса

Оставьте заявку прямо сейчас!

С Вами свяжется специалист, и подробно расскажет об условиях:

- #банк Ак Барс

- #платежные агенты

- #QR-код

- #онлайн-платежи

- #онлайн-касса

- #система быстрых платежей

- #платежные агрегаторы

- #бухгалтерские проводки

Источник: www.klerk.ru

Системы электронных платежей в России

Объем и количество безналичных расчетов в РФ неуклонно растут. Об этом свидетельствуют данные аналитических агентств и отчеты банковской системы страны. Большую долю на этом рынке занимают электронные кошельки. Они находятся на третьем месте после банковских карт и интернет-банкинга. Бробанк выяснил, какие системы электронных платежей в России завоевали самую высокую популярность, и какие есть альтернативы у этого способа расчетов.

10.02.23 107708 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Понятие ЭПС

Электронные платёжные системы (ЭПС) разработаны для расчетов в интернете между кредитно-финансовыми организациями, интернет-пользователями и бизнес-партнерами. Это могут быть платежи за товары в онлайн-магазинах, за услуги или частные переводы. У такого вида расчетов по сравнению в офлайн оплатой ряд неоспоримых преимуществ:

Расчеты через ЭПС настолько распространены в настоящее время, что только в России насчитывается несколько десятков. Крупные системы, которые работают в разных странах, получили статус международных. В них допускается проведение трансграничных платежей и переводов.

ЭПС чаще всего используют для:

- платежей за покупки;

- переводов физических лиц или между частными лицами и компаниями;

- платежей за мобильную связь, интернет, штрафы и другие виды услуг.

В оплате через ЭПС задействованы два участника: магазин и клиент. Если операция идет с использованием банковской карты, то подключается эмитент карты и орагнизация эквайер, которая обрабатывает платеж.

Чтобы понять, как проходит процесс обмена деньгами и информацией, удобнее рассмотреть схему оплаты товара:

- Покупатель выбирает покупку и инициирует оплату.

- Продавец получает данные и отправляет их в платёжную систему.

- Покупатель подтверждает расчет в ЭПС. Если расчет идет с банковской карты платежная система формирует запрос из банка-эквайера в банк-эмитент.

- Когда платеж подтвержден система эквайера пересылает деньги с расчетного счета плательщика на балансовый счет продавца.

Простая процедура расчетов делает их все более востребованными у продавцов и покупателей, вымещая наличные деньги.

Как развивались расчеты в интернете в России

- PayCash, со временем трансформировалась в Яндекс.Деньги;

- RUPay, позднее преобразовалась в RBK Money:

- WebMoney, завоевавшая наибольшую популярность на российском рынке.

Распространение ЭПС зависит от ряда факторов, но в первую очередь пользователи обращают внимание на простоту регистрации. Первой массовой системой в РФ стала WebMoney. С 2007 года Яндекс.Деньги начали конкурировать с лидером. А после запуска российской ЭПС Qiwi и установки большого числа терминалов в шаговой доступности, сервис вошел в тройку лидеров.

Законодатели не сразу занялись вопросом регулирования рынка электронных расчетов. Но в 2011 году положение исправил ФЗ №161. В нем описаны основные правила и положения в области платежных систем России.

Невзирая на качественный сервис и хорошую техническую проработку, ЭПС PayPal не получила массовое распространение у россиян сразу. Вначале ее использовали только для платежей на зарубежных сайтах. Но на сегодняшний день система вытесняет признанных российских лидеров.

С 2010 по 2018 год число безналичных расчетов возросло в России в 34 раза, с 5 до 172 операций на одного жителя страны. Такие данные приводит BCG. РФ вышла на первое место в мире по количеству защищенных токен-транзакций. Также Россия крупнейший европейский игрок по объему операций, проведенных через виртуальные кошельки.

Самое большое число безналичных платежей в РФ проходит через Яндекс.Деньги, Онлайн Сбербанка и клиентские карты. Причем в 2018 году проценты распределились так:

| Карты | Интернет-банкинг | Виртуальные кошельки |

| 90,5% | 89,7% | 77,6% |

Главные пользователи интернет-банкинга 93,9 % и электронных систем 82,2 % расчетов лица 25-34 лет. Карты предпочитают 94,4 % россиян 35-44 лет.

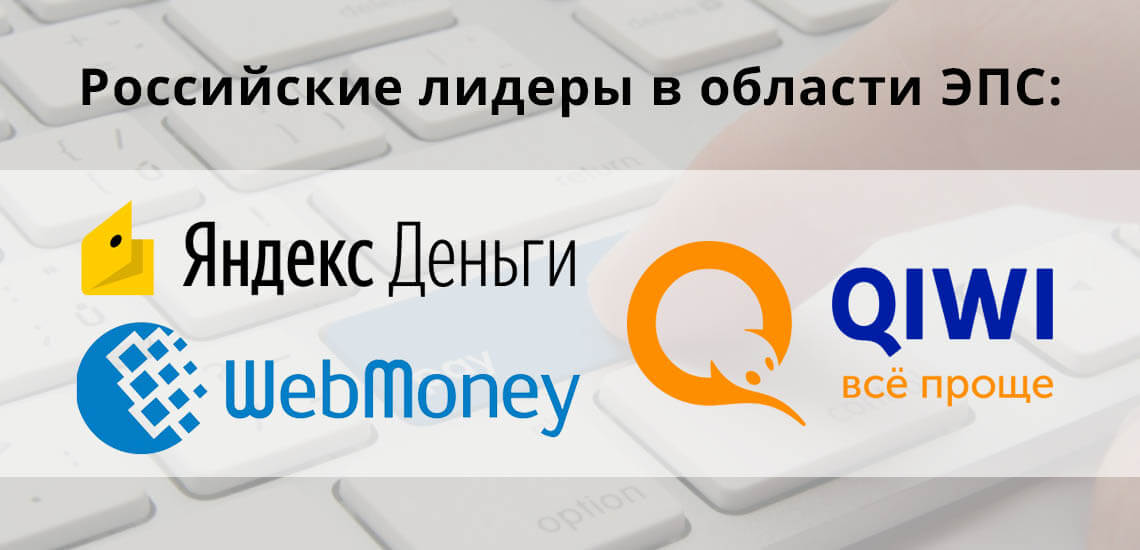

Тройка российских лидеров в области ЭПС

В России самые популярные электронные системы расчетов — WebMoney, Яндекс.Деньги и Киви. Рассмотрим их особенности и правила подробнее. Рейтинг и лидер постоянно меняется, и если 3-5 лет назад на первом месте были ВебМани, то в 2019 году это ЯД.

WebMoney

Первой из международных на рынок российских электронных платежей вышла в 1998 году система WebMoney. До сих пор она входит в ТОП-3 лидеров России, но постепенно количество участников уменьшается, они уходят в другие ЭПС.

Для начала пользования системой понадобится пройти регистрацию на сайте компании, указать личные данные, мобильный телефон и электронную почту. Большая часть функционала станет доступна только после подтверждения личности. Для этого потребуется отсканировать паспорт или лично подойти в ближайшее представительство компании.

У WebMoney разработаны две версии: декстопная и мобильная. В системе безопасно проводить расчеты между участниками, переводить деньги, оплачивать услуги. Можно заказать выпуск банковской карты, привязанной к ВебМани, чтобы снимать деньги или оплачивать товары в офлайне.

- рублях России;

- евро;

- долларах;

- гривнах;

- белорусских рублях;

- тенге;

- вьетнамских донгах.

Поэтому система распространена не только в РФ, но и в СНГ и странах ближнего и дальнего зарубежья. Также доступна регистрация кошельков в золоте или в критовалютах.

Qiwi

Сервис Qiwi очень стремительно распространился в России с 2001 года, благодаря повсеместной установке терминалов компании. Платежная системы вышла на рынок с желанием стать монополистом в сфере приема и проведения платежей. В сети интернет Киви появилась в 2007 году после модернизации. Услугами Киви-терминалов пользуются даже те граждане, которые не любят проводить платежи через сеть интернет.

Для регистрации виртуального кошелька необходим мобильный телефон. Чтобы получить доступ к расширенному функционалу, понадобится идентификация личности. Система работает с четырьмя валютами: рублями РФ, долларами, евро и тенге. Доступ к кошельку возможен с сайта или приложение.

Если владелец кошелька рассчитываться деньгами без их вывода, можно оформить банковскую карту. А с нее платить в оффлайн. При оформлении займов в Qiwi держатели карт могут совершать покупки в кредит. Пополнять баланс можно в терминалах, кассах банков, картсчета или баланса мобильного.

Яндекс.Деньги

- евро;

- США;

- тенге;

- белорусских рублях;

- фунтах стерлингов;

- юанях;

- швейцарских франках;

- кронах;

- иенах;

- злотых.

Через эту ЭПС можно отправлять деньги другим пользователям, рассчитываться за товары, услуги ЖКХ, провайдеров и проводить другие платежи. Пополнить кошелек ЯД можно с картсчета, с мобильного, с офисах банков и партнеров или в платежных терминалах. Часть клиентов оформляет займы в Яндекс.Деньги, чтобы не платить дополнительные комиссии банку и пользоваться заемными деньгами при расчете за покупки и услуги.

В сервисе ЯД можно оформить карту, и привязать ее к виртуальному кошельку. Это облегчит процесс расчета электронными деньгами в реальной жизни без обналичивания, поисков мест и способов вывода.

Какие альтернативы у электронных систем

В интернете расчеты проходят не только с помощью электронных систем платежей. Многие банки разрабатывают собственные дистанционные сервисы для удаленного доступа клиентов к личным счетам и операциям. Это интернет-банк, мобильное приложение, Банк-Клиент для индивидуальных предпринимателей или крупных компаний.

Банкам выгодно, чтобы большая часть клиентов пользовалась дистанционными сервисами. Безналичные расчеты, платежи и переводы снижают затраты кредитной организации. Поэтому для пользователей интернет-банкинга или мобильных версий предусмотрены дополнительные выгоды и преференции. Это могут быть расчеты и платежи без комиссии или с меньшим процентом, чем в офисах банка, или онлайн обмен валюты по более выгодному для частного лица курсу. Главное преимущество расчетов в интернет-банке — деньги не надо никуда выводить, платежи происходят напрямую со счета.

- Вестерн Юнион;

- Контакт;

- Лидер;

- Золотая Корона;

- Юнистрим.

Тарифы за пересылку в разных системах варьируются в диапазоне 100-1000 рублей или 1- 1,5 % от суммы. С их помощью россияне могут пересылать деньги по стране без виртуальных кошельков или онлайн-банка.

Преимущества и недостатки ЭПС

При выборе системы электронных платежей желательно провести сравнительный анализ тарифов, интерфейса, простоты регистрации, а также ограничений введенных разработчиком. Для удобства оценки и наглядности всех преимуществ и недостатков ЭПС сведены в таблицу.

| Описание | Преимущества | Недостатки |

| WebMoney | Самый большой перечень доступных валют, в том числе работа с криптовалютой Высококвалифицированная техническая поддержка Высокий уровень защиты данных Массовое распространение в странах СНГ | Платный перевод внутри системы 0,8 % Сложная процедура вывода средств с кошелька Высокий процент при обналичивании от 2 % Нет прямого перевода в другие электронные платёжные системы Большая комиссия за пополнение |

| Qiwi | Удобная и понятная регистрация Большое количество фирменных терминалов и бесплатное пополнение баланса Оформление собственных карт Перечисления внутри платежной системы бесплатно | Высокая плата при обналичивании от 2,5 % до 4 % Суточный лимит при выводе и переводе денег 15 тыс. рублей |

| Яндекс.Деньги | Интуитивно понятный интерфейс Оформление собственной карты для платежей в офлайне и обналичивания Бесплатные внутрисистемные платежи и переводы Перечисление держателям других кошельков 3 %, минимум 15 рублей | Возможные блокировки кошелька при переводе на неизвестные карты, но с другой стороны это усложняет доступ злоумышленникам |

| Интернет-банкинг | Постоянный доступ к банковским счетам и операциям Комиссии за переводы и операции ниже, чем в кассах и офисах или вообще отсутствуют Комиссии за внесение и вывод денег со счетов по тарифам, утвержденным в банке | На операции и суммы платежей и переводов могут быть установлены суточные и ежемесячные лимиты |

| Денежные переводы | Низкий процент за пересылку денег внутри страны Бесплатная выдача наличных получателю перевода Большое количество пунктов выдачи и отправления Высокая скорость обработки Возможность перевести деньги за рубеж или получить деньги оттуда | Переводы с помощью систем запрещены для операций, связанных с коммерческой деятельностью В системах введены ограничения по максимальной сумме одного перевода |

Тенденции рынка ЭПС

Все большую популярность на отечественном рынке ЭПС завоевывает давно известная PayPal и новая VK Pay. Эта система электронных расчетов появилась позже всех остальных. Но уже в 2018 году сервис VK Pay насчитывал 15,4 % пользователей от всех безналичных расчетов в РФ. Чаще всего платежную систему используют молодые люди 18-24 лет. Остальные электронные сервисы выбирают россияне в возрасте 25-34 лет.

К выбору системы электронных расчетов следует подходить очень внимательно. Можно открывать несколько виртуальных кошельков одновременно. Главное при этом обратить внимание на то, какие комиссии предусмотрены за годовое обслуживание или при долгом бездействии владельца. Так, например, при отсутствии платежей и переводов в Яндекс.Деньги в течение двух лет, с пользователя ежемесячно снимают по 270 рублей.

При этом все ЭПС стремятся привлечь как можно больше пользователей. Для них предусмотрены акции, бонусы, скидки, кэшбеки за расчеты, проведенные через электронный кошелек.

Безопасность

По данным МВД за 6 месяцев 2019 года количество дел с мошенничеством с применением электронных средств платежа возросло в 8 раз в сравнении с 2018 годом. А мошенничества при получении выплат, связанных с электронными расчетам, стало больше на 27,6 % за этот же период. Поэтому законодатели постоянно выдвигают инициативы по поводу повышения мер безопасности при использовании интернет-кошельков.

В середине лета 2019 года Совет Федерации РФ одобрил законопроект запрещающий анонимное пополнение виртуальных кошельков. Как прогнозируют эксперты, если закон будет принят, то это плохо отразится на рынке.

- никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе и других способах идентификации, предусмотренных в системе;

- внимательно смотреть на поле адреса сайта, где проходит оплата, в начале строки на защищенных ресурсах стоит значок замка;

- систематически проверять защиту своего ноутбука, планшета, компьютера и смартфона на наличие вирусов и вредоносных программ;

- никому не озвучивать и не пересылать код, который высылает платежная система для подтверждения оплаты;

- если появились опасения о мошенничестве, обращаться в службу техподдержки или отдел безопасности платежной системы.

Соблюдая эти правила, вы сможете избежать большинства посягательств на ваши деньги, которые хранятся внутри электронных платежных систем или на банковских счетах.

Источник: brobank.ru