Термины, значение которых не до конца понятно потенциальным клиентам, вызывают еще больший интерес. Овернайт — достаточно распространенная банковская услуга, которая пока не имеет большой популярности среди физических лиц. Услуга предоставляется практически всеми крупными банками на основании предписаний Центрального Банка России. Что такое овернайт, как и на каких условиях может быть использован клиентами, будет рассказано на Бробанк.ру.

08.09.21 13753 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Расшифровка термина

Овернайт (overnight) — дословно переводится как «на ночь» или «до утра». Термин распространен в финансовой, кредитной и даже туристической сферах. Чаще всего применяется непосредственно в банковском деле. Под ним понимается предоставление однодневного кредита, размещение однодневного депозита, или совершение сделки по покупке ценных бумаг с обратной продажей опять же через один день. Такие сделки обозначаются в виде аббревиатуры «РЕПО».

В большинстве случаев овернайт применяется банками в рамках межбанковских правоотношений. Кредиты на один день не предоставляются кредитными организациями физическим лицам. Поэтому услугу именно в отношении граждан следует рассматривать как однодневный депозит, размещаемый в банке.

На практике этой услугой больше пользуются юридические лица. Для физических лиц этот продукт пока не имеет четко выраженной схемы предоставления. Причины этого заключаются в особенностях услуги.

Особенности овернайта

Как было отмечено, овернайт — это однодневная сделка, которая чаще всего выражается в размещении юридическим лицом краткосрочного депозита в условной кредитной организации. Основные особенности овернайта заключаются в следующем:

- Низкие процентные ставки — ниже на несколько порядков, чем стандартные банковские депозиты.

- Сроки размещения средств ограничиваются одной ночью или одним банковским днем.

- Отсутствует программа обязательного страхования — не все кредитные организации страхуют вклады по овернайту, поэтому всегда присутствует большой риск для вкладчиков.

- Минимальная сумма к размещению может достигать 500 000 рублей и более.

- Непостоянные процентные ставки — по овернайту они меняются практически каждый день.

Банк России регулирует правоотношения данного рода. Поэтому ставки по овернайту в ряде крупных кредитных организаций не сильно отличаются друг от друга. Для физических и юридических лиц ставка в большинстве случаев является одинаковой.

В каждом банке овернайт предоставляется по отдельным правилам. Если сделка имеет наименование РЕПО (покупка ценных бумаг), то в этом отношении подогнать какой-либо шаблон для всех кредитных организаций будет крайне сложно: у банков достаточно обширная свобода действий, поэтому условия предоставления овернайта, помимо его сроков, могут существенно разниться.

В чем преимущества овернайта

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе.

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств.

Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

- У компании не хватает средств на заключение срочной, но очень выгодной сделки.

- Компания не может надолго вкладывать свои активы на депозит, так как это лишит ее возможности совершать сделки и просто работать.

- Для оформления овернайта потребуется минимальное документальное обеспечение.

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Какие минусы у услуги

Самый большой и явный недостаток овернайта — небольшая процентная ставка. К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Если самую «популярную» ставку по овернайту разделить на 365 частей, получится 0,013% в день. Именно это значение является той самой дневной ставкой, на которую может рассчитывать вкладчик. Следовательно, для того, чтобы прибыль с овернайта была хоть немного ощутимой, вкладывать нужно большую сумму. Поэтому эта услуга больше рассчитана на юридических лиц, у которых есть большие деньги на расчетном счете.

Межбанковский овернайт

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа, а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

Овернайт в Тинькофф Банке

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.

По тарифному плану «Продвинутый» вкладчики получают 2% годовых при минимальной сумме в 100 000 рублей. Максимальная сумма вклада — 100 000 000 рублей. Действует овернайт до 17:00.

Тариф «Профессиональный» гарантирует получение 4% годовых. Стартовая сумма — 500 000 рублей. Максимальная сумму овернайта — 100 000 000 рублей. Начисление процентов производится ровно до 21:00.

В рамках тарифного плана «Профессиональный» вкладчики могут подключить опцию автоматического размещения средств на депозите. Годовая ставка по овернайту составляет 5,5%. Минимальная сумма вклада — 500 000 рублей. Максимальная сумма по овернайту не должна превышать 500 000 000 рублей. Начисление процентов производится до 21:00.

По тарифному плану можно подключить пакет дополнительных услуг и опций «Премиум».

Источник: brobank.ru

Овернайт в Тинькофф Инвестиции: стоит ли открывать?

Тинькофф Инвестиции ввел овернайт в 2019 году. Это возможность заработать больше, давая брокеру взаймы ценные бумаги. В статье рассмотрим подробнее, сколько можно заработать на таком сотрудничестве, какие риски присутствуют и стоит ли этим заниматься.

Что такое Овернайт в Тинькофф?

Этот термин обозначает ситуацию, при которой вы фактически даете свои активы, ценные бумаги в долг брокеру. Затем он их использует по своему усмотрению. Например, может дать их в долг какому-то клиенту-трейдеру для осуществления спекуляций. Трейдер совершит операции и возвращает активы брокеру в заранее оговоренный срок, а также заплатит за это процент.

Здесь выигрывает и тот и другой. Спекулянт заработал на росте или падении цен, банк на сдаче бумаг в аренду. А также банк может использовать такой вид займа для обеспечения каких-то своих сделок. За то, что банк берет ваши активы в долг на ночь, он обещает выплачивать процент за использование. Ночной заём предполагает, что вы отдаете свое имущество брокеру под обязательство вернуть это имущество и еще заплатить сверху процент.

Итак, мы рассмотрели, что такое овернайт на брокерском счете инвестора в Тинькофф, теперь посмотрим, сколько на этом можно заработать.

Проценты за овернайт в Тинькофф?

Плата за аренду ваших активов — 0,05% в год. Брокеру нужны не все активы, которые лежат на счетах инвесторов. Он выбирает только ликвидные, пользующиеся спросом. Именно их можно дать трейдерам для заработка на разнице цен. Поэтому у вас могут брать в долг активы часто или не брать их вообще.

Все зависит от того, что находится в вашем портфеле.

Подводные камни в инвестициях

Мы рекомендуем пройти уроки на платформе Тинькофф Инвестиции. Для вас доступны 25 подробных занятий по торгам на бирже, а также бесплатный пакет акций за прохождение обучения. При регистрации на платформе вы участвуете в программе «Рост Акций за 3 месяца». Все условия для идеального старта по ссылке здесь

Рассмотрим, что там с доходом и как работает овернайт в Тинькофф. Например, ставка составляет 0,05% в год. Брокер взял ваши активы на сумму 100 000 рублей 5 раз в месяц. Ваш заработок: 100 000 *0,05% = 50 в год, а в день 50/365=0,14 рублей.

Если банк пользовался активами несколько часов, например, 6, то ваш доход еще более уменьшается: 0,14/4= 0,03 рубля.

Какие особенности и риски?

С того момента как активы переходят под контроль брокера, у вас активов не остается, вы их больше не контролируете. У вас остается только обязательство банка вернуть активы.

Это значит, что если что-то происходит с брокером, например, банкротство. В этой ситуации должник не может отвечать по своим обязательствам, то вам остается только ждать и надеяться, что расчет по обязательствам всё же когда-то произойдет и вам вернутся ваши активы или хотя бы денежный эквивалент того имущества, которое вы дали.

Если брокер не сможет рассчитаться по обязательствам, то вы можете потерять все активы.

Если вы не используете овернайт и полностью контролируете свои активы, и они ни на секунду не переходят под контроль брокера, то в случае банкротства, вы можете написать заявление и перевести свои активы к другому брокеру. Это возможно потому, что они остаются вашим имуществом и хранятся в депозитарии. Если акции вам не принадлежат и находятся в залоге у банка, то остается надеяться на лучшее. Важно понимать, что вы пытаетесь получить дополнительную доходность, рискуя потерять всё.

Рекомендация от Экофинанс

Кредитная карта Тинькофф с беспроцентным периодом до 55 дней и двойным кэшбеком на все покупки, обеспечит вам правильное инвестирование не только на биржевых торгах. Регистрируйтесь и получайте карту в два клика здесь

Конечно, банкротства не происходят каждый день и вероятность этого ничтожна. Но всё же это не нужно упускать из виду. Разумный инвестор должен учитывать любые возможные ситуации. Интересно, что в схеме рискует только инвестор, дающий свои активы в долг. И также риск может быть у инвестора, который эти активы использует, например, для спекуляций.

Брокер ничем не рискует. Он берет активы в долг, обещает что-то заплатить и отдает активы в дело. Далее зарабатывает на комиссии и делится с вами процентом. Если у брокера дела идут неважно: схема провалилась или бизнес закрывается, то он тоже ничем не рискует и в худшем случае обанкротится. При этом руководство успеет вывести свои деньги.

Инвестор здесь принимает на себя все риски, довольствуясь небольшой долей прибыли.

Как отключить?

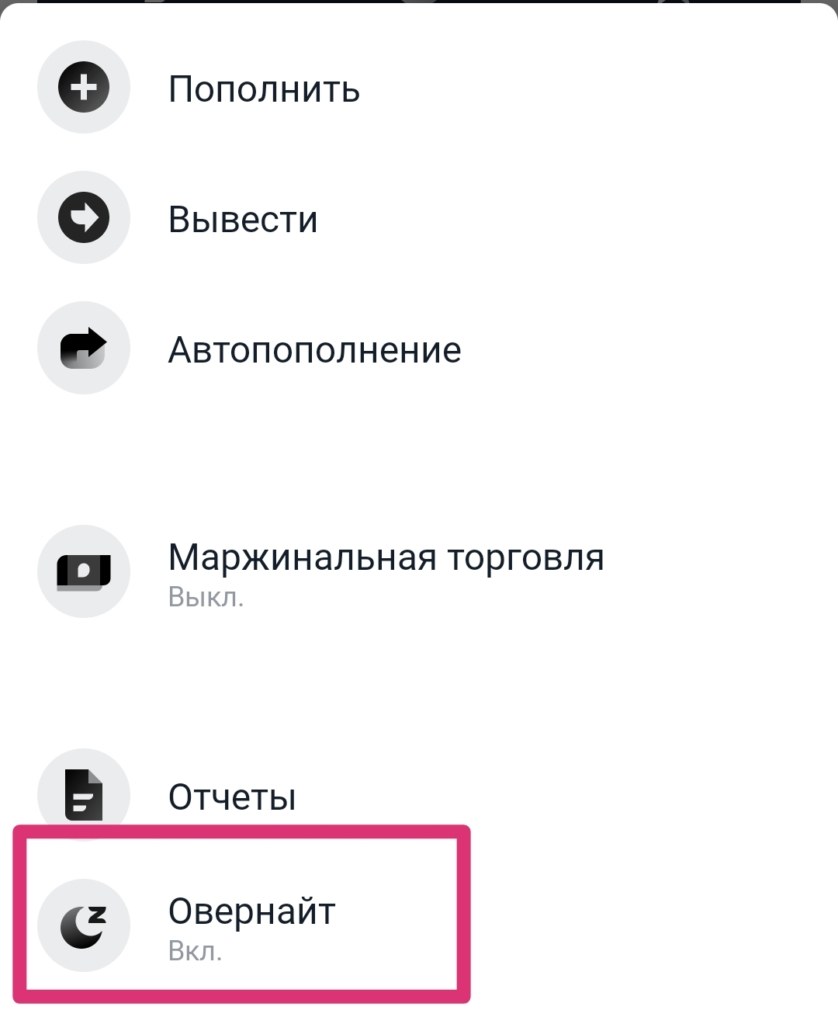

Обратите внимание, что в Тинькофф Инвестиции при создании брокерского счета функция овернайт включается по умолчанию. Поэтому, если вы не хотите этим пользоваться, заходите в приложение и отключайте. Ниже показано, как это сделать:

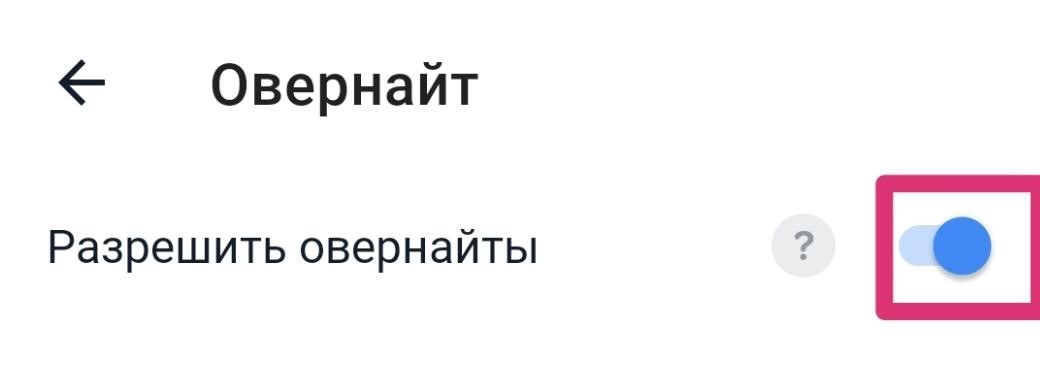

- Загрузите приложение Тинькофф Инвестиции → далее в правом верхнем углу увидите шестеренку, нажимаете на нее. Появится окошко с настройками, здесь находите пункт «Овернайт».

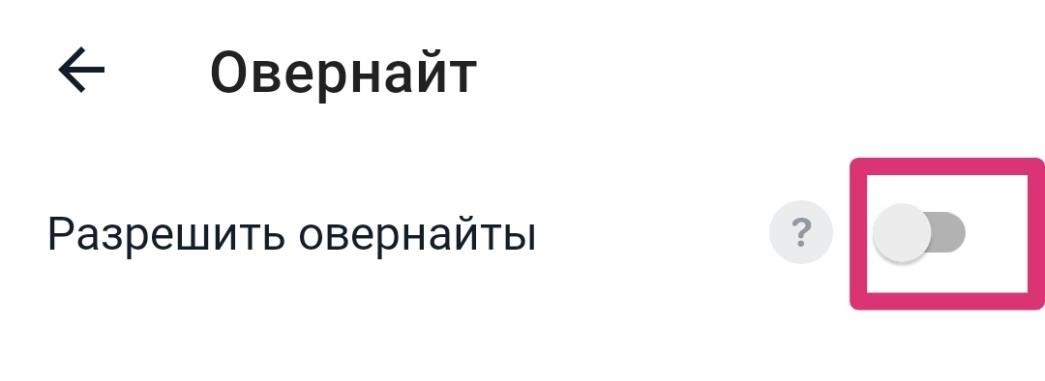

- Переходите в него и отключаете ползунок напротив этого пункта.

Не рекомендуется пользоваться овернайтом Тинькофф Инвестиции, как системой получения повышенной доходности, так как риски возрастают непропорционально высоко той доле доходности, которую вы можете получить. Решение принимать только вам.

Следующее для прочтения

Видеообзор

Источник: ecofinans.ru

Как разбогатеть за ночь, или Что такое овернайт на брокерском счете

РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Включи функцию овернайт, говорили они. Заработаешь кучу денег, говорили они. Но о рисках потерять деньги, конечно, никто не рассказал. Что же такое овернайт на брокерском счете и зачем он на самом деле нужен? Финтолк объясняет, стоит ли отключить/включить эту функцию в наше неспокойное время.

Что такое овернайт

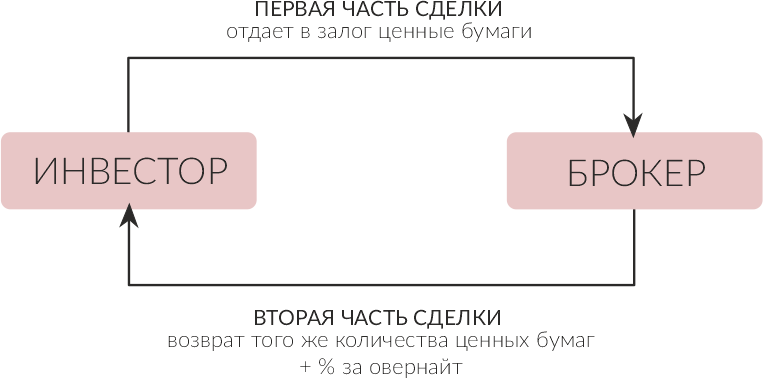

Овернайт (с английского языка overnight — «на ночь», «через ночь») — однодневная сделка репо, дающая возможность инвестору дать взаймы свои ценные бумаги брокеру на ночь. Но брокер в долгу не останется, за такую щедрую услугу он заплатит проценты.

Сделка осуществляется по следующей схеме:

Пока инвестор спит, брокер берет под залог ценную бумагу по цене, установленной по окончании торгового дня, взамен дает обязательство вернуть все в срок. Утром брокер возвращает ценную бумагу и вдобавок платит проценты за пользование активом. Все это происходит без каких-либо лишних телодвижений инвестора.

Однако просто так, без разрешения, брокер не имеет права распоряжаться вашими ценными бумагами, потому что когда вы приобретаете акции или облигации, то в депозитарии (депозитарий — хранилище ценных бумаг) делается запись, что именно вы собственник. А вот согласие на совершение овернайта как раз-таки дает брокеру право распоряжаться вашими ценными бумагами.

А зачем вообще брокеру нужны чужие ценные бумаги? Тут два варианта:

- Брокер берет в долг ваши ценные бумаги и отдает их в долг трейдеру для совершения краткосрочных стратегий.

- Брокер может использовать этот вид займа для обеспечения каких-то своих сделок.

Тонкости сделки

А почему именно ночью?

Из-за разности часовых поясов. К примеру, вы легли спать в России, в то время как в США наступило утро и торги на бирже только начались. Соответственно, появились запросы на открытие коротких позиций у американских трейдеров. Вот именно в этот момент брокер берет в кредит ваши ценные бумаги.

Но брокеру не нужны абы какие активы, он использует для совершения сделок овернайт только ликвидные.

Заманчивым преимуществом при совершении овернайта является то, что инвестор не теряет права на получение льготы за долгосрочное владение ценными бумагами.

А вот на ИИС сделка овернайта не поддерживается.

Александр Рябинин, независимый финансовый эксперт:

— Риски овернайта очень просты. Вы включаете овернайт, и заемщик пользуется вашими активами на рынке ценных бумаг. В случае неудачи он может потерять способность оплатить этот кредит. С учетом высокой волатильности в кризисные времена такой шанс велик и стоит быть аккуратнее.

Елена Дорохова, финансист, инвестор:

— Подумайте, что будет с вашими ценными бумагами, если брокер вдруг обанкротится? Банкротство — это невозможность расплатиться по факту по своим обязательствам. Получается, инвесторы становятся в очередь на возврат причитающегося долга. И не факт, что эта очередь дойдет до всех.

Банкротство брокера случается редко, но следует знать про все возможные варианты при использовании овернайта на брокерском счете, в том числе и такие негативные, предостерегает эксперт Финтолка Елена Дорохова.

Как отключить

А овернайт вообще изначально подключен? Многие брокеры при открытии брокерского счета автоматически включают условия проведения сделок в формате овернайт в договор. У некоторых брокеров можно самостоятельно отключить эту функцию в личном кабинете в приложении или на сайте. Если такой возможности нет, то можно напрямую позвонить на горячую линию своему брокеру и попросить отключить овернайт.

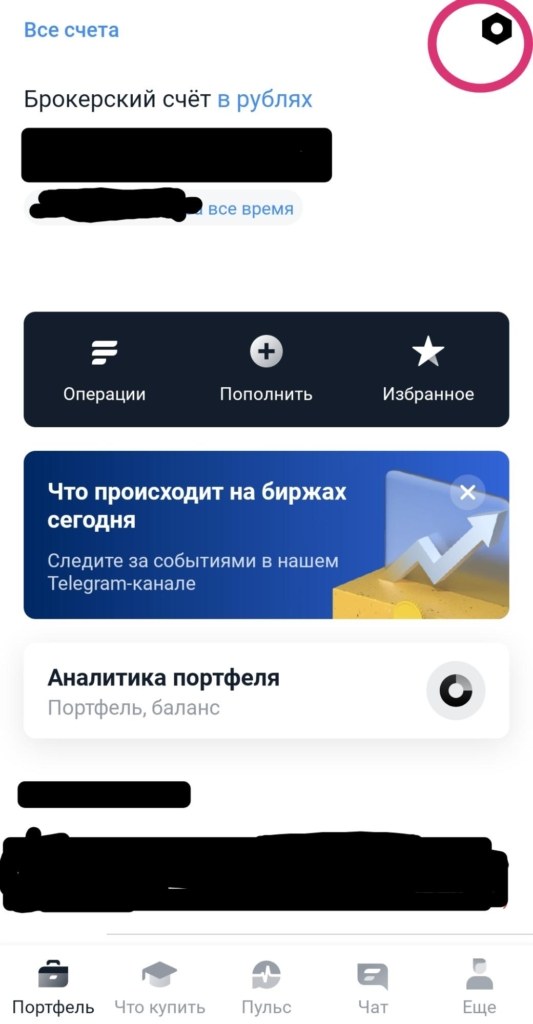

«Тинькофф Инвестиции»

В мобильном приложении нужно нажать на главном экране на значок шестеренки:

Далее нажать на «Овернайт»:

И в новом открывшемся окошке отключить:

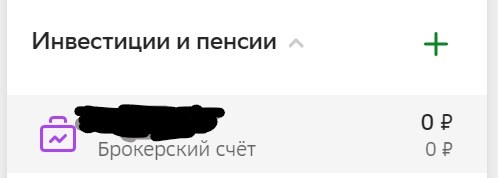

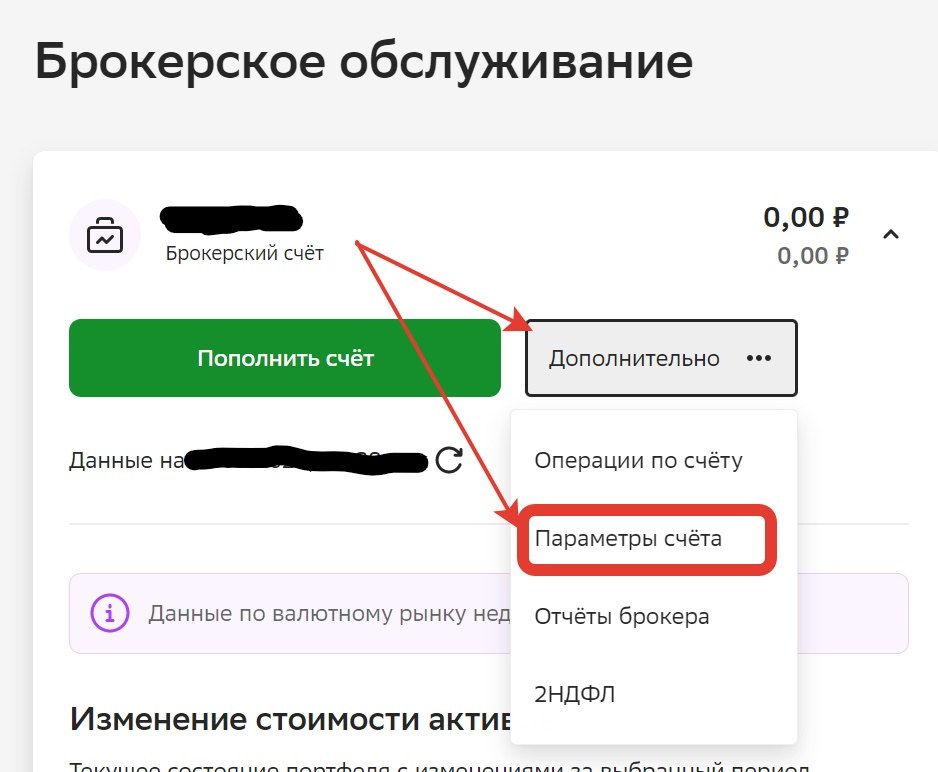

«Сбер Инвестор»

Отключается только в личном кабинете на сайте. На вкладке «Инвестиции и пенсии» выбираем брокерский счет:

Далее нужно нажать кнопку «Дополнительно» и выбрать «Параметры счета»:

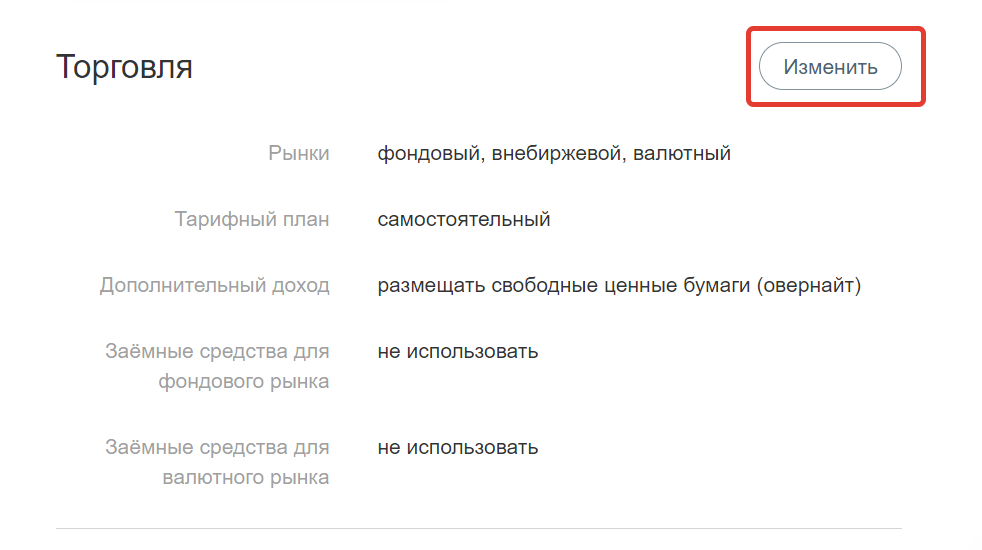

После в подзаголовке «Торговля» нажимаем изменить:

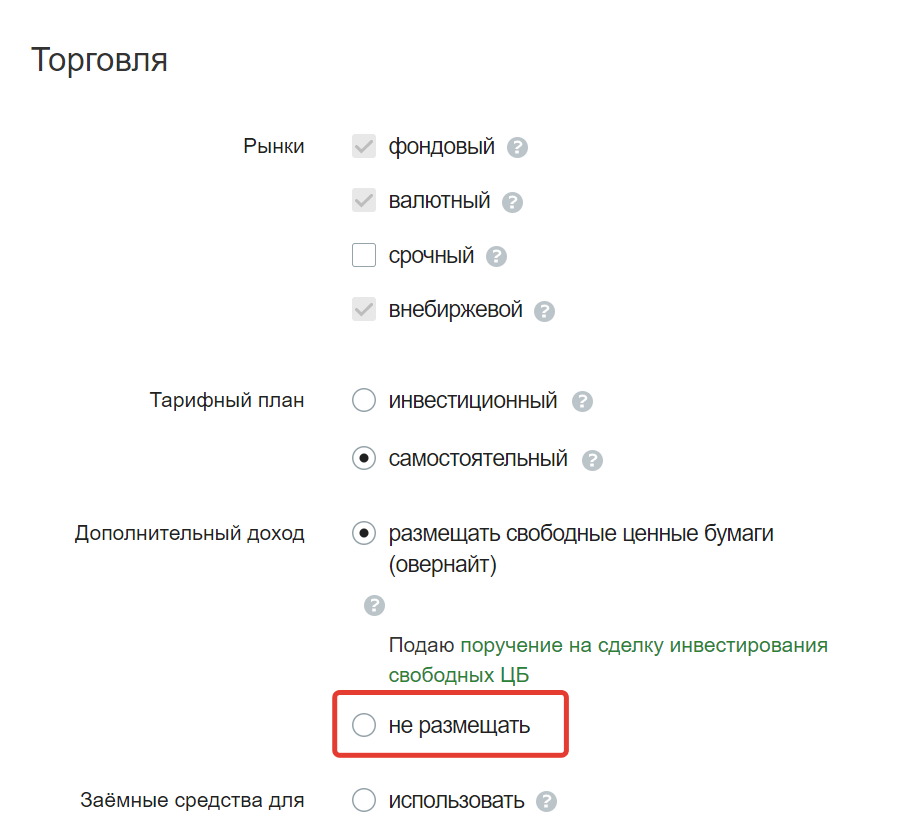

Ищем «Дополнительный доход» и выбираем «не размещать»:

ВТБ «Мои Инвестиции»

У брокера ВТБ нет функции овернайт. Ни включить, ни отключить нет возможности.

«Открытие Инвестиции»

В личном кабинете на сайте нужно написать заявление на «отказ от массового займа». Брокер присылает в ответ письмо, которое необходимо будет распечатать, подписать и отослать скан обратно.

«БКС Мир Инвестиций»

Заходим в личный кабинет на сайте брокера:

Далее нажимаем на вкладку «Продукты»:

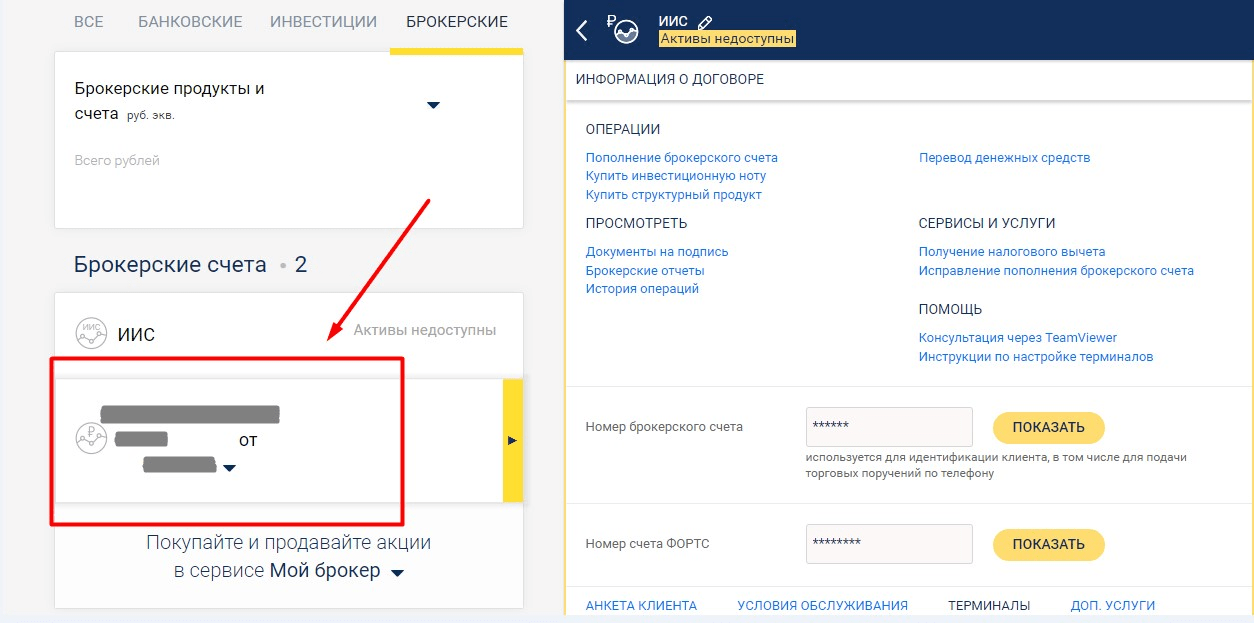

Открываем «Список счетов»:

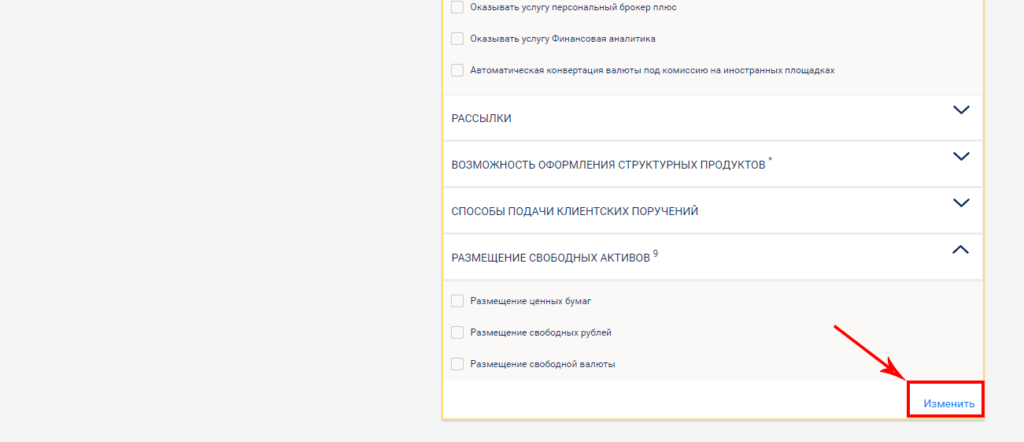

Выбираем нужный брокерский счет и справа ищем кнопку «Условия обслуживания»:

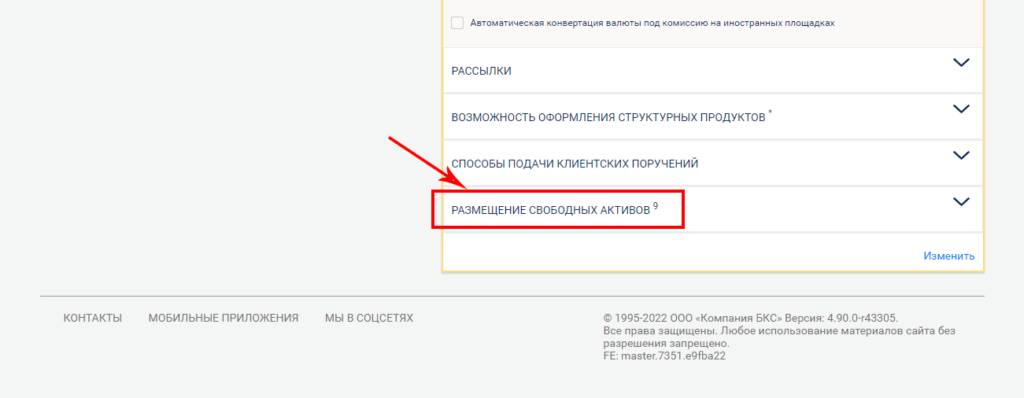

Далее выбираем «Размещение свободных активов»:

В открывшемся списке убираем галочки и сохраняем изменения:

Теперь вы знаете о коварстве этой маааленькой функции, которая, с одной стороны, позволяет инвестору немножко заработать, а с другой — может лишить его собственных активов. Отключать или нет — решать только вам.

* В этой статье упоминаются социальные сети Facebook и Instagram — они признаны экстремистскими на территории Российской Федерации.

Источник: fintolk.pro