Как не ошибиться, рассчитывая среднюю доходность инвестиций, что такое «подножка волатильности», и почему умелая диверсификация не только обеспечивает стабильность инвестиционного портфеля, но и улучшает доходность.

Все инвесторы сталкиваются с необходимостью расчета средней доходности своего портфеля. Это нужно для того чтобы прогнозировать его будущую стоимость. Без такого прогноза невозможно, например, решить, на какую сумму следует пополнять инвестиционный портфель, чтобы достичь поставленных целей к сроку.

Часто инвесторы ошибаются в расчетах, потому что используют неправильную формулу. Использовать ошибочную оценку в планировании будущих действий опасно. Ценой просчета может стать качество жизни в старости или образование ребенка.

Как правильно оценить среднюю доходность

Среднюю доходность портфеля в заданном периоде нужно считать не как среднюю арифметическую, а как среднюю геометрическую. Разберемся на простом примере.

Допустим инвестор вкладывает деньги в российские акции через фонд А и российские облиции через фонд Б в пропорциях 60 на 40. Ниже в таблице приведены данные по ежегодной динамике стоимости акций, облигаций и совокупного портфеля.

Как понять, насколько выгоден мой бизнес? Считаем рентабельность бизнеса! Любого!

Таблица №1. Доходности фондов А, Б и портфеля 60/40 за 4 года (в руб).

| 28,67% | -2,22% | 16,74% | 37,44% |

| 15,24% | 14,83% | 2,7% | 15,34% |

| 23,30% | 4,60% | 11,12% | 28,60% |

Источник: Bloomberg, расчеты FinEx

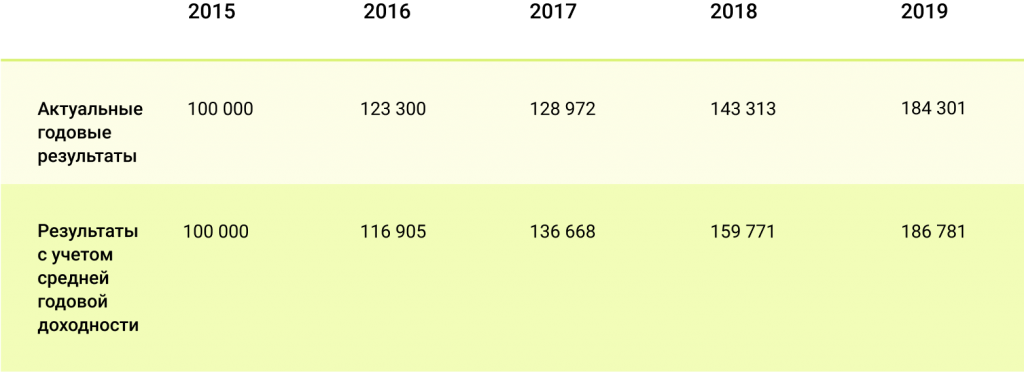

Акции, облигации и портфель за все время принесли 101,86%, 56,74% и 83,81%. На первый взгляд получается 20,16%, 12% и 16,9% в среднем за год. На самом же деле эти цифры завышены. Как так вышло?

Дело в том, что арифметическая средняя (сумма доходностей, поделенная на количество периодов) не походит для расчета инвестиционных результатов, так как доходность, полученная в очередном периоде, относится к стоимости портфеля в предыдущем периоде, и включает доходность на доходность прошлого периода, а не только на сумму инвестиций. Например, если портфель упал на 5% за период с уровня 10000, а затем поднялся на 5%, он не вернется к 10000, а будет стоить 9975 руб. В этом примере разница небольшая, но чем больше рыночная нестабильность, то тем больше будет расхождение. — это прекрасно видно на примере фонда А, который является более волатильным, чем фонд Б.

Для того, чтобы правильно учесть волатильность доходностей и их влияние на результат используют среднюю геометрическую или, как еще её называют, аннуализированную доходность (Compound Average Growth Rate). Она рассчитывается как корень степени n из произведения доходностей за n периодов.

Например, ∜(1,232 * 1,046 * 1,1112 * 1,286) даст среднюю доходность портфеля в 16,5% в год (а не 16,7%, как средняя арифметическая). Как и средняя арифметическая, средняя геометрическая не всегда соответствует показателю в каждый конкретный год, но при этом в конце периода она трансформирует первоначально инвестированную сумму в точный итоговый результат инвестирования. Как следствие, именно этот показатель, а не среднюю арифметическую доходность стоит использовать для долгосрочного инвестиционного планирования. Сравнение динамики средней арифметической и реальной доходностей представлены в таблице №2 и на графике №1.

Как рассчитать рентабельность бизнеса? Что такое ROI, и как посчитать прибыльность бизнеса – 3 шага.

График №1. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Таблица №2. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Источник: Bloomberg, расчеты FinEx

Что такое подножка волатильности?

Разницу между средней арифметической и средней геометрической доходностью в академических кругах называют «volatility drag» или «подножка волатильности». Почему же речь идет о «подножке»? Потому что с точки зрения математики, чем более волатилен ряд доходностей, тем сильнее геометрическая доходность будет отставать от арифметической.

Volatility Drag = средняя арифметическая доходность — средняя геометрическая доходность

Несмотря на свою простоту, это формула позволяет сделать ряд интересных выводов — например, относительно опасности популярных у многих инвесторов инвестиций с использованием заемных средств («финансового рычага»). Когда инвестор рискует не только собственными средствами, но и занимает дополнительные деньги у своего брокера для того, чтобы увеличить размер своего портфеля, он увеличивает и его волатильность.

Например, использование рычага 2 (на каждый вложенный собственный рубль инвестиций инвестор получает в кредит еще один рубль и инвестирует его в рынок) обеспечивает удвоение арифметической доходности (без учета расходов в связи с использованием рычага). Но в случае падения, удваиваются и потери. В результате из-за бремени волатильности средняя геометрическая доходность меняется медленнее.

Как диверсификация отражается на волатильности портфеля?

Диверсификация портфеля сокращает volatility drag и поэтому положительно сказывается на доходности портфеля. Рассмотрим простой пример: инвестор может инвестировать в акции компании А или в акции компании А и Б. Волатильность акций компании А 26%, Б – 11%, их годовые доходности и результаты инвестирования для первого и второго случая представлены в таблице ниже. Как видно из таблицы, из-за большей волатильности первого инструмента, даже большие номинальные доходности несут в итоге результат хуже, чем в случае с инвестированием в разные инструменты даже пусть с меньшей общей доходностью. Это происходит как раз из-за того, что волатильность съедает большую доходность. Во втором случае портфель падает меньше чем при инвестировании исключительно в акции А, и даже небольшая доходность дает лучший итоговый результат в 6,7% за 10 лет.

График №2. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник: Bloomberg, расчеты FinEx

Таблица №3. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник: Bloomberg, расчеты FinEx

Поделиться

Последние новости

Что знает инвестор: отрывок из книги Нобелевского лауреата по экономике

31 мая 2023

Короткая рабочая неделя и бесплатная земля: как устроена жизнь в Эмиратах

30 мая 2023

Режем и плачем: что происходит с ценами на лук

25 мая 2023

Сколько будет стоить юань в 2023 году

22 мая 2023

Оперативно о ситуации с ETF

Пишем только проверенное и только важное для ваших инвестиций

8 800 234-18-04

в будни с 9:00 до 19:00

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Как считать доходность инвестиций?

Вы открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано. Для акций на современном рынке считается нормальным изменение цены на 1% в день в любую сторону без видимых причин. Просто какой-то фонд купил акций чуть больше, чем готовы были предложить инвесторы по текущей цене.

Или какой-то алгоритмический робот по-своему интерпретировал ситуацию и заключил лишнюю сотню сделок. Поэтому из заработанного за день 1% никак не следует, что за год заработок составит 365%. И полученный в результате то прибыльных, то убыточных дней 1% за неделю не гарантирует дохода в 52% годовых.

Даже 1% за месяц не позволяет сделать достоверный вывод об итоговой доходности в 12% за год. Например, 5 мая к 16:00 по московскому времени индекс РТС вырос по отношению к предыдущему закрытию основных торгов на 1,76%. Однако с начала мая его рост составил не 5%, как можно было бы ожидать, а всего 2,96%. Более того, с начала года он вырос всего на 10,2% и с начала мая успел даже побывать в убытке.

Поэтому доходность инвестиционного портфеля достаточно легко посмотреть в брокерском приложении — нередко она отображается прямо на главной странице. С точки зрения стратегии оценка доходности портфеля имеет смысл только на относительно длительном промежутке времени, как минимум от года. Но и этот результат не должен слишком радовать или расстраивать.

Профессиональные управляющие иногда рекламируют свои услуги, рассказывая о достигнутых в прошлые годы результатах — например, насколько им в какое-то время удалось опередить биржевые индексы. Однако, даже показывая доходность за целый год, добросовестный участник торгов всегда оговаривается: «Результаты прошлых периодов не гарантируют аналогичной доходности в будущем». Зачем же тогда измерять доходность? Как понять, эффективно ли мы управляем своими вложениями? Для этого надо сравнить свой результат с эталоном.

Кого опережать будем?

- Структура индекса периодически пересматривается. И если у какой-то компании дела начинают идти плохо, то вес ее акций снижается и может со временем уйти в ноль. При этом инвестор в реальном портфеле получил бы убыток, но в индексе он никак не отражается, составителям индекса ведь не нужно продавать бумагу, чтобы уменьшить ее вес. То есть на самом деле индекс отражает лишь моментальную динамику цен наиболее ликвидных акций, и на длительном периоде доходность «индексного» портфеля обязательно окажется ниже доходности самого индекса.

- Существует и прямо противоположная поправка: индекс не отражает дивидендную доходность — притом, что сейчас, например, у некоторых российских компаний она довольно высокая, достигает 9% годовых и даже больше.

Наконец, существует главный бенчмарк: приносит ли портфель доходность, соответствующую целям. Если поставлена цель через десять лет заработать миллион, а за первые два года портфель принес только две сотни, возможно, стоит в чем-то пересмотреть стратегию, чтобы потом не пришлось расстраиваться слишком сильно. Или пересмотреть цели. И наоборот: если текущая доходность очень высока и в перспективе перекрывает цели с лихвой, может быть, есть смысл подстраховаться и часть портфеля переложить в менее рисковые инструменты.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru

Сравнение доходности инвестиций

- Для сравнения инвестиционных проектов между собой и в целом оценки доходности портфеля инвестиционных проектов, необходимо использовать модифицированную внутреннюю норму доходности проектов MIRR (без учета стоимости капитала и реинвестирования денежных потоков), а также чистую приведенную (дисконтированную) стоимость денежных потоков NPV от проектов и портфеля в целом;

- Предложена учебная модель в Таблице 1, позволяющая проиллюстрировать основные принципы сравнения доходности инвестиций на основе расчета показателей денежных потоков от проектов, и суммарной доходности портфеля проектов;

- Таблицу 1 можно использовать для одного из главных инструментов планирования (два других — баланс активов и пассивов и отчет о прибылях и убытках) — Отчета о движении денежных средств, дополнив более детализированными значениями расходов и доходов, автор успешно пользуется такой таблицей более пяти лет для учета доходности двух десятков инвестиционных проектов, а также планирования доходов и расходов на несколько лет вперед.

Зачем это нужно?

Айтишники — люди, как правило, много зарабатывающие, и прошаренные, в одну корзину все яйца складывать не привыкли (а кто привык — надо быстрее отвыкать). Поэтому вопрос правильного инвестирования излишков денежных средств актуален для них всегда, так как самый главный принцип инвестирования — начинать инвестировать надо было после получения первой зарплаты.

Следующий подходящий момент — сегодня. О том, куда инвестировать — вопрос не этой статьи (мои предложения касательно российского рынка на этот счет изложены здесь). Но фондовый рынок — не единственный вариант. Многие программисты и собственные проекты (сайты, приложения и т.д.) разрабатывают, продают, получают доход, или инвестируют в проекты, тем или иным образом им интересные и доходные. Но вот как до, во время, и после инвестирования определить — стоила ли овчинка выделки, особенно в сравнении с другими вариантами — вопрос не такой простой.

Почему это не просто?

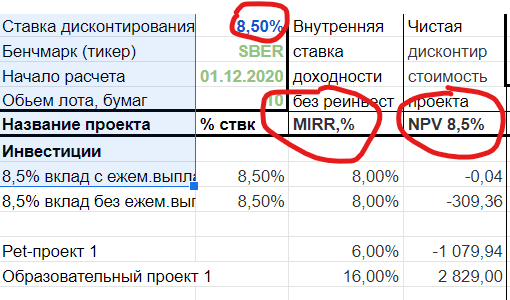

Очень просто определить доходность инвестиций в сравнительно несложных случаях, типа вклада в банке, кладем 100000 руб. под 8,5% годовых, через год получаем 108500 руб. (рис.1). Но все становится сильно сложнее, даже если наш вклад просто с ежемесячной выплатой — как учесть доходность от ежемесячных выплат процентов? Особенно, если часть из них мы тратим на жизнь, а другую часть — снова инвестируем. И эта проблема становится еще более существенной, если у нас есть несколько проектов, с разными сроками начала и окончания, разными нюансами выплат дохода. А если принять во внимание, что, деньги сегодня — дороже денег завтра, а иногда вместо дохода получаются и убытки, или требуются дополнительные инвестиции, да еще и в разные сроки — тут без хотя бы небольшой теории не справиться.

Почему это важно?

Ну, а важно знать доходность своих инвестиций для того, чтобы всегда видеть — в какой точке мы находимся, приносят ли наши проекты реальный доход, или лучше попытаться зафиксировать убытки и переложиться в более доходные или менее рискованные инструменты или проекты. А то можно не заметить, как наши “инвестиции” превращаются не в наши доходы, а в наши убытки. Еще вариант, когда доход от одного проекта проедают убыточные проекты, которые трудно заметить в общем списке, даже если проектов и полдюжины не наберется. У меня, например, таких проектов полтора десятка, и видеть общую картину желательно каждый месяц, если не чаще.

Процентная ставка IRR и чистая приведенная стоимость NPV

Ничто не ново под луной, и экономическая теория давно предложила целый ряд инструментов учета доходности инвестиций и денежных потоков, как для одного, так и для целого портфеля проектов. Для первого взгляда достаточно обсудить только некоторые из них.

Во все пакеты электронных таблиц включена функция расчета процентной ставки внутренней нормы доходности (IRR, Internal Rate of Return) инвестиционного проекта, то есть такого, где мы сначала вкладываем средства (первая сумма с минусом, означает вложение средств в проект, сумма с плюсом — доход от проекта), а затем получаем регулярные выплаты денежных средств и, желательно, в большем, чем первоначальные вложения, объеме. Заметим отличие инвестиций от кредита — там тоже есть денежный поток, но первая сумма — положительная (берем чужие и на время), а остальные — отрицательные (отдаем свои и навсегда :). Чтобы понять, что именно она показывает, можно пока не углубляться в формулу ее расчета, а сначала обсудить смысл дисконтирования денежных потоков.

Неприятное свойство денег состоит в том, что они теряют свою покупательную способность с течением времени из-за инфляции и других причин. Тысяча рублей здесь и сейчас — гораздо дороже тысячи рублей через год.

Эта особенность уменьшения стоимости денежных средств называется дисконтированием — те деньги, которые мы получим от инвестиций через месяц, при одинаковой сумме, “стоят” дешевле тех, которые получим через два месяца, на величину месячной ставки дисконтирования. Иногда ее приравнивают уровню месячной же инфляции — это достаточно наглядно и интуитивно понятно.

Таким образом, общая сумма денежных средств, которые мы получаем от проекта за период, должна быть дисконтирована в соответствии с тем моментом, когда мы получаем эти средства. Можно это увидеть на примере обычного вклада — если ставка дисконтирования, скажем, в год 8,5%, в месяц 0,71%. (рис.2) — несмотря на ставку вклада 8,5% годовых, совпадающую, формально, с уровнем инфляции и ставкой дисконтирования, реальная доходность от вклада — отрицательная (-309,36 руб., она показывает, насколько деньги “проиграли” инфляции/ставке дисконтирования), так как проценты по вкладу выплачиваются через год единовременно, только после окончания срока вклада. И наоборот, если вклад предлагает ежемесячную выплату процентов, сумма дисконтированных денежных потоков выше, и почти компенсирует инфляцию. Но, чтобы, помимо компенсации инфляции, еще и получить доход, вложений во вклады, даже под ставку, равную или чуть выше инфляции, недостаточно, нужно инвестировать в более высокодоходные инструменты. Вклады максимум могут уберечь деньги от инфляции, а вот с получением дохода от вкладов все куда печальнее.

Для учета общей суммы дисконтированного денежного потока от проекта используется функция чистой приведенной стоимости (NPV, Net Present Value). Она как раз и показывает, даст ли проект хоть какой-то реальный доход, или всю прибыль сожрет инфляция, она же ставка дисконтирования денежного потока. На вход функции поступает денежный поток (регулярные выплаты/вложения) и ставка дисконтирования, например, равная величине инфляции, отнесенной к периодичности денежного потока (если поток — ежемесячный, то месячная, ежегодный — ежегодная и т.д., см. рис.3). Приведенной ее называют потому, что она как бы приближает, приводит все деньги, которые мы получим в течение длительного периода, по стоимости к деньгам сегодня и сейчас.

Теперь, зная, что такой дисконтирование, и как оно неприятно влияет на наши деньги, можно выяснить, так сказать, физический смысл внутренней нормы доходности IRR — это такая процентная ставка доходности проекта, для которой чистая приведенная стоимость денежного потока от проекта (NPV) равна нулю. Или, если изложить это более простыми словами — под какую ставку инвестор должен взять кредит в банке, чтобы проинвестировать проект “в нуль”, то есть все деньги, которые принесет проект — отдавать банку для погашения взятого кредита.

Легко догадаться, что, если инвестор не берет кредит, а вкладывает собственные средства в проект, он получает доход от вложенных средств по ставке IRR вместо банка, и будет, надеюсь, доволен 🙂

Модифицированная внутренняя норма доходности MIRR и реинвестирование денежных потоков

Но, есть и еще один неприятный сюрприз для инвестора — расчет внутренней нормы доходности IRR происходит в предположении, что все денежные потоки от проекта, или часть их, инвестор не тратит на потребление, на жизнь, а снова инвестирует, да не просто так, а в этот же или другой проект, но под такую же ставку доходности (это неизбежно следует из формулы расчета IRR)! В реальной жизни такого, конечно же, не происходит. Деньги для проекта тоже стоят денег, а полученные от проекта средства идут и на потребление, а если и инвестируются, то, возможно, в менее рискованные, а значит, и менее доходные инструменты. Для учета всей этой механики используется не стандартная функция расчета внутренней нормы доходности (IRR), а модифицированная (MIRR), которая учитывает, что и первоначальные вложения достались не даром (а получены под какую-то ставку), и вырученные от проекта деньги не вкладываются в такой же, а, возможно в менее доходный проект (например, на вклад), под более низкую процентную ставку.

Или, иными словами, первым и единственным (есть еще вспомогательный параметр — подсказка какой примерно должна быть ставка, чтобы итерационный процесс расчета функции IRR не зашел в тупик, но обычно ее можно не указывать) параметром для расчета IRR является просто денежный поток (ряд регулярных по времени вложений и поступлений от проекта, начинающийся с суммы первоначальных вложений со знаком минус). Для модифицированной функций MIRR к первому параметру добавляется еще второй и третий. Второй — ставка привлечения первоначального капитала для вложений в проект, и третий — ставка реинвестирования денежных потоков от проекта. MIRR превращается в IRR, когда цена капитала объявляется нулевой, а ставка реинвестирования становится равной IRR. На рис.3 и в Таблице 1 можно посмотреть, как разные значения ставки дисконтирования денежных потоков проектов влияют на их чистую приведенную стоимость.

При учете собственных инвестиционных проектов, чтобы не запутаться, удобно принимать нулевой как ставку привлечения первоначального капитала (так как предполагается, что наш айтишник все же инвестирует собственные средства, условно бесплатные, а не привлекает, например, государственное или банковское финансирование с их рисками и сложностями), так и ставку реинвестирования, поскольку неизвестно, будет ли он вкладывать доход от проекта, или потратит на новый комп или поездку на отдых.

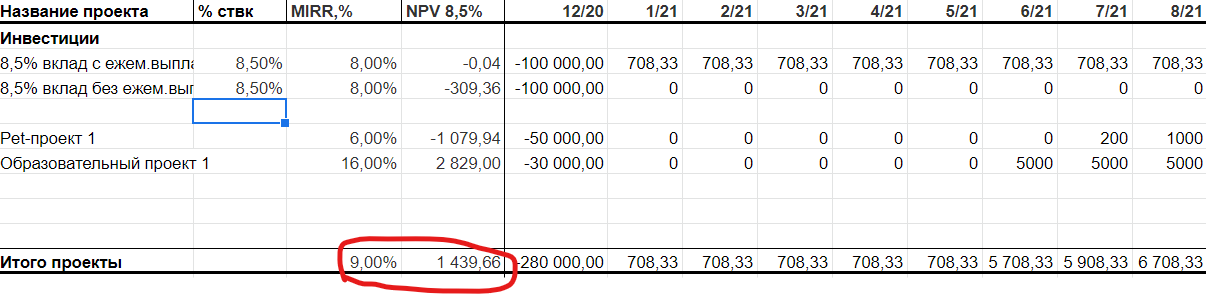

Сложение денежных потоков от портфеля проектов

Очевидно, что денежные потоки от нескольких проектов можно складывать, и, в свою очередь, определять результирующую модифицированную внутреннюю норму доходности портфеля проектов, а также чистую приведенную стоимость всего портфеля на момент расчета (рис.4).

Как видно из рисунка 4, несмотря на наличие целого ряда убыточных (по NPV, то есть, не обгоняющих инфляцию, имеющих отрицательный суммарный итог после дисконтирования) проектов, общий итог NPV портфеля, дисконтированный по ставке инфляции, вышел в плюс, за счет проекта “Образовательный проект 1” — и это неудивительно, ведь вложения в свое образование — самый выгодный вид инвестиций 🙂 !

Ограничения и упрощения

В учебной Таблице 1 никак не учитывались налоги, которые необходимо платить с дохода от проектов и от вложений в акции, но также не учтены и, например, дивиденды, которые могли бы добавить доходности вложений в акции (например, каждая акция Сбербанка принесла в 2021-м году 16,27 руб. дивидендов за вычетом налогов). Возможно, некоторая модификация формул потребуется, если необходимо учитывать вложения и доход в иностранной валюте.

В пакете финансовых функций электронных таблиц есть и более мощные функции для расчета внутренней ставки доходности (XIRR) и чистой приведенной стоимости (XNPV) — они позволяют вычислять указанные значения не только для случая регулярных выплат (ежемесячных, как в учебной таблице в этой статье), но и для произвольного набора дат выплат/вложений средств в проекты. К сожалению, мне неизвестна модификация функции XIRR, которая бы позволяла указывать ставку реинвестирования, следовательно, рассчитанная с помощью нею ставка внутренней доходности проекта подразумевает, что все поступления от проекта реинвестируются в него же, что не всегда возможно. Кроме того, иногда будет слишком громоздко указывать отдельный набор дат выплат/вложений для каждого проекта, особенно если их несколько. Конечно, можно сделать учебную таблицу с ежедневным учетом, но в этом случае она потеряет обозримость и затруднит практическую применимость, а стоит ли это увеличение точности расчета — решать инвестору.

Обсуждение результатов

Предложенный в Таблице 1 метод и формулы можно использовать для одного из главных инструментов планирования (два других — баланс активов и пассивов и отчет о прибылях и убытках) — Отчета о движении денежных средств, дополнив более детализированными значениями расходов и доходов, автор успешно пользуется такой таблицей более пяти лет для учета доходности двух десятков инвестиционных проектов, а также планирования доходов и расходов на несколько лет вперед. Для этого достаточно расширить таблицу вправо на несколько месяцев/лет и дополнить, помимо инвестиционных проектов — разделом “Расходы” со строками, в которых, например, отражать расходы на потребление, планируемые в будущем расходы на отпуск, крупные траты и т.д. Тогда общий итог будет показывать, есть ли у вас резервы на инвестирование, или надо сокращать расходы/повышать доходы, поможет оценить реалистичность и сроки накопления необходимых сумм для крупных трат, и, в целом, оценивать тренд — увеличивается благосостояние вас и вашей семьи, или необходимы некие коррективы.

В следующей статье на тему сравнения инвестиций автор предложит собственную методику сравнения доходности обычных инвестиционных проектов с доходностью вложений в инструменты фондового рынка, а также сравнения доходности портфеля проектов с бенчмарком в виде отдельного тикера фондового рынка (акций Сбербанка, Газпрома и т.д.)

Upd: по замечаниям в комментариях — спасибо всем участникам — статья дополнена анонсом следующей, а также мнением автора о функциях XIRR и XNPV, позволяющих рассчитывать доходность проектов с нерегулярными выплатами.

- инвестиции для новичков

- доходность

- Финансы в IT

- Лайфхаки для гиков

Источник: habr.com