Как не ошибиться при расчете себестоимости и правильно установить цену продажи

При запуске любого нового продукта очень важно правильно рассчитать его стоимость. Причем назначать цену нужно не по принципу «дорого — дешево», а с учетом себестоимости. В сети много различных руководств, формул и инструкций по расчету себестоимости и правильному ценообразованию. Однако большинство таких материалов перенасыщены терминами и рассчитаны исключительно на специалистов.

Рассказываем простыми словами о том, как правильно считать себестоимость и устанавливать цену на продукт.

Что такое себестоимость продукта и что в нее входит

Себестоимость продукта — это совокупность всех затрат на производство и сбыт этого продукта. Это определение применимо к любому виду продукции, будь то какой-то физический предмет или инфопродукт.

Различают такие основные виды себестоимости, как:

- производственная — это непосредственные затраты на производство продукции, без расходов на продажу;

- полная — это совокупность производственной себестоимости и коммерческих затрат.

Частая ошибка многих начинающих предпринимателей в том, что они рассчитывают себестоимость производственную. То есть считают, сколько средств было потрачено на создание продукта.

Как правильно установить цену на товар и не продешевить

Например, вы сделали обучающий онлайн-курс. Посчитали, сколько денег было потрачено на разработку сценария, монтаж, оплату преподавателей, лендинг. Далее сложили все суммы и получили себестоимость. Прибавили к получившейся сумме свою наценку и начали продажи. Однако прибыли так и не получили.

Оказалось, что ваша прибыль — разница между себестоимостью и ценой продажи — полностью ушла на продвижение, рекламу, сопровождение продаж. В итоге вы не просто не вернули средства, но и остались в минусе.

Как рассчитать себестоимость продукта

Для начала посчитайте все затраты, без которых создать продукт невозможно. Например:

- сырье и материалы;

- осуществление производства;

- оплата труда сотрудников.

Далее посчитайте дополнительные затраты. К примеру:

- аренда помещения;

- складское хранение;

- упаковка продукта.

После сложения получившихся сумм вы будете знать производственную стоимость, то есть стоимость готового к продаже продукта.

Теперь посчитайте все затраты, которые возникнут в процессе продажи или ведении бизнес-деятельности в целом:

- оплату продвижения продукта;

- покупку рекламы;

- организацию доставки;

- налоговые отчисления.

В итоге полная себестоимость вашего продукта будет равна сумме средств, потраченных вами до непосредственной продажи.

Например, вы хотите открыть небольшой кондитерский цех по изготовлению шоколада. Чтобы посчитать себестоимость одной шоколадной плитки вам нужно сложить все затраты на производство, понесенные до момента продажи. Допустим:

После сложения всех сумм у вас получилось, что 321 000 рублей потрачено на производство и предпродажную деятельность. Для расчета себестоимости одной плитки шоколада, поделите полученную сумму на общее количество плиток, произведенных в расчетный период. К примеру, было сделано 6 420 плиток. Делим на эту сумму полную себестоимость производства и узнаем, что производство одной единицы продукта обошлось в 50 рублей. Это и есть полная себестоимость одной шоколадной плитки.

Оценка бизнеса. Как посчитать стоимость готового бизнеса до продажи

Совет! Сумму некоторых расходов вы можете знать только за месяц. Что подсчитать затраты на конкретное производство, ориентируйтесь на продолжительность работы. Например, вы платите за аренду помещения 20 000 рублей в месяц. Поделите эту сумму на количество рабочих дней в месяц, а потом на количество рабочих часов за день. Вы узнаете стоимость одного часа аренды.

Аналогично рассчитайте и прочие ежемесячные расходы.

Нюансы ценообразования

Когда вы правильно рассчитали себестоимость, вам остается прибавить сумму желаемой прибыли. Но для расчета суммы наценки необходимо изучить конкурентов: ваша цена не должна сильно превосходить стоимость аналогов либо потребуется обосновать превышение.

Еще один нюанс связан с реализацией. Если вы планируете оптовые продажи или работу с посредниками, подумайте о возможных скидках. Оптовые покупатели и посредники должны получать свою часть прибыли. При этом розничную цену продукта желательно поддерживать примерно на одном уровне, вне зависимости от того, кто выступает продавцом — непосредственный производитель или посредник.

Получается, что для определения цены продукта нужно:

- посчитать производственную себестоимость;

- определить полную себестоимость;

- высчитать размер наценки с учетом расценок конкурентов;

- предусмотреть скидки при оптовых продажах;

- рассчитать оптовую и розничную стоимость продукта.

Также учтите, что для запуска производства могут потребоваться начальные вложения: на покупку оборудования, ремонт помещения, оформление деятельности. Это затраты разовые. Они не входят в состав себестоимости, а окупаются за счет прибыли. Чистую прибыль вы получите только после возврата первоначальных вложений.

В идеале еще до начала производства нового продукта нужно составить детальный бизнес-план. Подробно просчитайте все затраты на производство, продвижение и сбыт. Посчитайте, какова полная себестоимость продукта, какой будет прибыль от продажи, за какой срок вы сможете окупить первоначальные вложения и когда начнете получать реальный доход. Такой подход к запуску нового продукта убережет вас от финансовых потерь из-за убыточности бизнеса или недостатка средств на ведение деятельности. К тому же изначальное знание себестоимости продукта позволит прогнозировать его востребованность на рынке с учетом наценки и конкуренции.

О нюансах составления бизнес-плана можно прочитать в статьях Open Academy «Краткосрочный бизнес-план онлайн» и «Как составить стратегический бизнес-план онлайн».

Источник: academyopen.ru

Себестоимость продажи продукции: как посчитать и анализировать

Себестоимость продажи продукции нередко путают себестоимостью в целом или производственной себестоимостью. Это довольно опасное заблуждение, так как при неверном расчете предприниматель может получить данные, искажающие реальную картину в большую сторону и представлять убыточные процессы прибыльными.

Для получения точного значения используется несколько подходов в зависимости от типа деятельности компании. В нашей статье мы расскажем о том, что такое себестоимость продаж, какими данными надо обладать для ее подсчета, и приведем наиболее эффективные методы вычисления этого показателя.

Понятие и важность себестоимости продаж

Себестоимость бывает разная и рассчитывается несколькими способами в зависимости от цели анализа. Например, если себестоимость продукта составила 200 рублей, а выручка от продажи – 300 рублей, необязательно прибыль будет равна 100 рублям. Используют несколько схем расчета такого важного показателя, как себестоимость.

Производственная себестоимость показывает, сколько денег потратили на создание товара.

При анализе данного показателя весь процесс производства разбивают на этапы, оценивают каждый из них. Такая аналитика дает возможность понять, на чем можно сэкономить в процессе выпуска продукции: применение более дешевых материалов, снижение непроизводственных расходов, уменьшение заработной платы сотрудников, сокращение штата и другое.

Чтобы выяснить, сколько средств потребовало производство, оценивают себестоимость за месяц. При этом сравнение с выручкой не используют.

Себестоимость продажи продукции является полной себестоимостью товара, так как учитывает средства, потраченные и на изготовление, и на реализацию продукта.

Этот параметр очень полезен предпринимателям. Себестоимость продаж сравнивают с выручкой, и определяют рентабельность бизнеса. Анализ показателей используется для составления отчета о финансовых результатах, что входит в обязанности главного бухгалтера предприятия. Рассмотрим следующий пример.

ООО «Комфорт-мебель» производит офисную мебель.

За день компания в собственном цеху изготовила, а затем продала 5 столов. Для их производства потребовалось закупить материалов на 20 500 рублей. На зарплату рабочим понадобилось 5 000 рублей. Расходы на рекламу, аренду офиса и оплату услуг консультанта составили 10 000 рублей. Продали 5 столов на сумму 35 000 руб.

- Производственная себестоимость = 25 500 руб. (20 500 руб.+ 5 000 руб.).

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.).

- Убыток от продаж = 500 руб. (35 000 руб. — 35 500 руб.).

Если смотреть только на производственную себестоимость, то предприниматель имеет хорошую прибыль с продаж мебели. На самом деле это не так.

Еще один пример с такими же данными, но за день удалось реализовать только 4 стола.

- Производственная себестоимость = 25 500 руб.

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.)

- Убыток от продаж = 7 500руб. (35 500 руб. — 28 000 руб.)

Расходы увеличились на 7 000 руб. – стоимость непроданного стола. Если его приобретут без рекламы, то он принесет некоторую прибыль. При расчете реальных доходов предприятия учитываются все расходы – на амортизацию инструментов и оборудования, энергоносители и прочее.

Производственной себестоимостью называют затраты на изготовление. Данный показатель перейдет в категорию расходов только тогда, когда удастся реализовать товар. Это и будет полная себестоимость продажи продукции.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Издержки производства для расчета себестоимости продажи продукции

- Прямые материальные затраты

К этому виду издержек относятся затраты на сырьевой материал, который используется для создания продукта с помощью трудовых затрат и накладных расходов. Параметр легко посчитать или измерить.

Это трудовые ресурсы, благодаря которым происходит производство изделий из материалов с помощью инструментов или оборудования.

Прямые трудовые затраты включают в себя зарплату сотрудников, пособия, премии и другие платежи.

Сопутствующие производству изделий затраты, которые нельзя легко отследить и измерить, являются заводскими накладными расходами.

В эту категорию не входят ни прямые материальные расходы, ни прямые трудовые затраты, поэтому накладные затраты называют еще косвенными. Продажа продукции по себестоимости не приносит прибыли, поэтому для назначения цены товарам стоит учитывать все косвенные расходы.

К косвенным материальным затратам можно отнести все, что не видно в готовом изделии, но применяется при его производстве. Например, это клей, лента, чистящие средства, подручные материалы и многое другое. Вычислить точные расходы из расчета на одну единицу товара в данном случае практически невозможно.

К косвенным трудовым затратам можно отнести выплаты подсобным рабочим и другому персоналу, который не создает сам продукт, но является необходимым для обеспечения бесперебойной работы производства. Сюда можно отнести охранников, уборщиц, грузчиков, водителей и других.

К прочим накладным расходам относятся любые заводские накладные расходы, которые не входят ни в одну из названных категорий. В эту группу могут быть включены издержки на электроэнергию, отопление, аренду помещений, использование оборудования и инструментов, налоговые сборы, аренду транспорта, деньги на страховку и другое.

Методы расчета себестоимости продажи продукции

Анализ себестоимости продукции при продажах можно произвести после проведения подсчетов. Есть несколько распространенных схем вычислений.

Этот вид аналитики помогает установить затраты при каждом производственном заказе или каждой выполненной услуге. При использовании позаказного метода невозможно заранее спланировать себестоимость продаж, ее размер устанавливается после совершения сделки.

Если необходимо для документов иметь размер себестоимости продаж изделия до его готовности, производят предполагаемый расчет либо используют цену аналогичных продуктов, выпущенных ранее.

Позаказный способ подходит для предприятий и организаций, которые реализуют небольшие партии изделий, выпускают оригинальную продукцию либо сложные товары с длительным сроком производства, например автомобили, самолеты.

Для расчета с использованием позаказного метода себестоимости одной единицы товара издержки, потраченные на данный заказ, делят на количество выпущенных изделий по этому заказу. Этот способ вычислений учитывает расходы по каждому заказу, а не за определенное время.

Топ-5 статей, которые увеличат ваши продажи

- Контроль отдела продаж: точки, инструменты, методы оценки

- Антикризисные продажи: как не стоить действовать в кризис

- Книги для руководителя отдела продаж: топ-15

- Отчет менеджера отдела продаж: виды и их особенности

- Руководитель отдела продаж: ключевые навыки и функции

Себестоимость продажи одного изделия = затраты на определенный заказ / количество выпущенных изделий

Чтобы установить себестоимость продаж продукции позаказным методом, необходимо вести учет всех компонентов, используемых при производстве. На это уходит много времени, сил, поэтому не все берутся применять данный сложный способ в своем бизнесе. Рассмотрим следующий пример.

Швейная фабрика ООО «Лен» за один месяц произвела 15 платьев и 12 костюмов.

Прямые затраты на шитье платьев получились в размере 55 000 руб., а на шитье костюмов – 65 000 руб.

Общехозяйственные расходы за месяц работы фабрики получились 22 000 руб.

Вычислим себестоимость продаж изделий, произведенных швейной компанией ООО «Лен».

Для этого общехозяйственные издержки распределяем пропорционально размеру прямых затрат.

Таким образом, размер общехозяйственных расходов в расчете на себестоимость продаж платьев составит:

22 000 * (55 000 : (55 000 + 65 000)) = 10670 руб.

А на продажную себестоимость костюмов:

22 000 * (65 000 / (55 000 + 65 000)) =11 924 руб.

Для расчета цены материалов, используемых на выпуск одного платья и одного костюма, определим отношение продажной себестоимости конкретной партии к числу выпущенных изделий.

Себестоимость одного платья:

(55 000 руб. + 10 670 руб.) : 15 шт.= 4 378 руб.

Себестоимость одного костюма:

(65 000 руб. + 11 924 руб.) : 12 шт.= 6 410 руб.

Все общехозяйственные расходы нужно распределить в соответствии с числом сшитых и реализованных платьев и костюмов на фабрике.

Весь объем косвенных затрат, которые были осуществлены при выпуске и продаже платьев, можно вычислить по следующей формуле:

22 000 руб. * 15 шт. / (15 шт. + 12 шт.) = 12 222 руб.

Размер косвенных затрат, который приходится на себестоимость костюмов, получится:

22 000 руб. * 12 шт. / (15 шт. + 12 шт.) = 9 778 руб.

Вычислим себестоимость продажи продукции каждого вида:

(55 000 руб. + 12 222 руб.) / 15 шт. = 4 482 руб.

(65 000 руб.+ 9 778 руб.) / 12 шт. = 6 231 руб.

Различные суммы себестоимости изделий пошива получаются из-за неравномерного распределения накладных издержек в процессе производства.

От того, каким образом распределяются косвенные расходы внутри производства, зависит себестоимость продукции. Регулированием издержек на предприятии должен заниматься непосредственный руководитель организации.

Директ-костинг считается простым и понятным способом вычисления себестоимости продаж. При этом он дает наиболее достоверную информацию. При использовании данного способа берут в расчет только себестоимость производства изделия и не учитывают общехозяйственные издержки.

Среди финансистов распространено название «усеченная себестоимость», которую определяет данный способ. В вычислениях не участвуют никакие косвенные затраты.

Метод хорош для небольших компаний, которые занимаются производством однородных товаров с небольшим уровнем затрат, постоянных во времени. Вычислять себестоимость продукции легко, на это не потребуется много труда.

Директ-костинг применяет следующую схему вычислений: вся сумма переменных издержек делится на количество выпущенных изделий. Получается себестоимость одной единицы.

Определим расходы на продажу в себестоимости продукции платьев и костюмов методом директ-костинга.

В этом случае не будем учитывать общехозяйственные затраты и выведем следующие значения:

Себестоимость единицы платья получится:

55 000 руб. : 15 шт. = 3 667 руб.

Себестоимость единицы костюма:

65 000 руб. : 12 шт.= 5 417 руб.

В результате вычислений методом директ-костинга оказалось, что продажная себестоимость продукции швейной фабрики ООО «Лен», а конкретно платьев и костюмов, меньше, чем при расчете позаказным методом.

- Попередельный (попроцессный) метод

Данный способ вычислений себестоимости продаж продукции использует разделение общего процесса производства на определенные этапы. Каждая стадия выработки учитывается при составлении финансового отчета. На предприятии каждую операцию выполняет определенный отдел. Продукт передается из цеха в цех, продвигаясь последовательно по этапам создания. Готовое изделие получается только после прохождения всех технологических операций.

Попроцессный метод используется на сложных производствах – нефтяных, химических, металлургических – и предоставляет много информации.

Секреты продаж от Сергея Азимова и Бориса Жалило. Школа продаж.

ABC-метод подробно предоставляет данные об издержках на каждую единицу выпущенной продукции, а также позволяет провести анализ структуры расходов, которые компании понесла, и установить излишки использования ресурсов. В дальнейшем можно применять меры для устранения нежелательных издержек.

Для проведения расчетов по данному методу вся деятельность компании делится по функциональному принципу. Появляется отдел по работе с клиентами, отдел закупок, отдел ремонта и обслуживания оборудования, отдел приема заказов и другие. Каждый вид оценивается и измеряется в соответствии с рабочими операциями. К примеру, отдел по работе с клиентами определяется с помощью затраченного времени на переговоры с потенциальными заказчиками.

Затем вычисляют стоимость каждой функциональной части предприятия. Величину расходов на каждый отдел делят на количественные показатели соответствующего компонента затрат.

После этого цену каждой отдельной операции умножают на число таких действий, необходимых для создания и реализации типовых продуктов.

Среди всего множества вычислений себестоимости продаж выбирают тот, который подходит для определенного вида бизнеса и особенностей производимых товаров.

Показатель себестоимости продаж продукции необходим для успешной деятельности организации. Выбранный способ определения цены должен быть точным и информативным, чтобы руководитель или предприниматель смог проанализировать текущее положение организации, реализацию товаров, прибыльность бизнеса. Также верные сведения помогают внести изменения, отрегулировать цены или снизить ненужные запасы.

Полезные материалы

для руководителей от

Елены Койгородовой

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Коммерческий директор

ООО “Генератор продаж”

ТОП-10 digital-агентств РФ

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Как оптимизировать маркетинг и продажи в условиях кризиса

Где необходимо сократить расходы

10 способов контроля менеджеров продаж

Как оценить менеджеров по точкам контроля

Как сделать KPI маркетологу от результатов его работы?

Актуальный шаблон расчета KPI маркетолога

Как сделать KPI для отдела продаж, чтобы прибыль росла на 20% и более?

Пошаговый шаблон расчета KPI менеджеров ОП

Какие 5 ключевых показателей нужно знать каждому руководителю в кризис

Сейчас непростительно тратить деньги на рекламу, особенно если отдел продаж сливает заявки. Чтобы такого не происходило, нужно контролировать 5 ключевых показателей маркетинга и продаж.

Только опираясь на полученные данные можно принимать решения в компании и выявлять слабые места или непродуктивных сотрудников.

Сооснователь компании

ООО “Генератор продаж”

Как рассчитать цену товара для продажи на маркетплейсах?

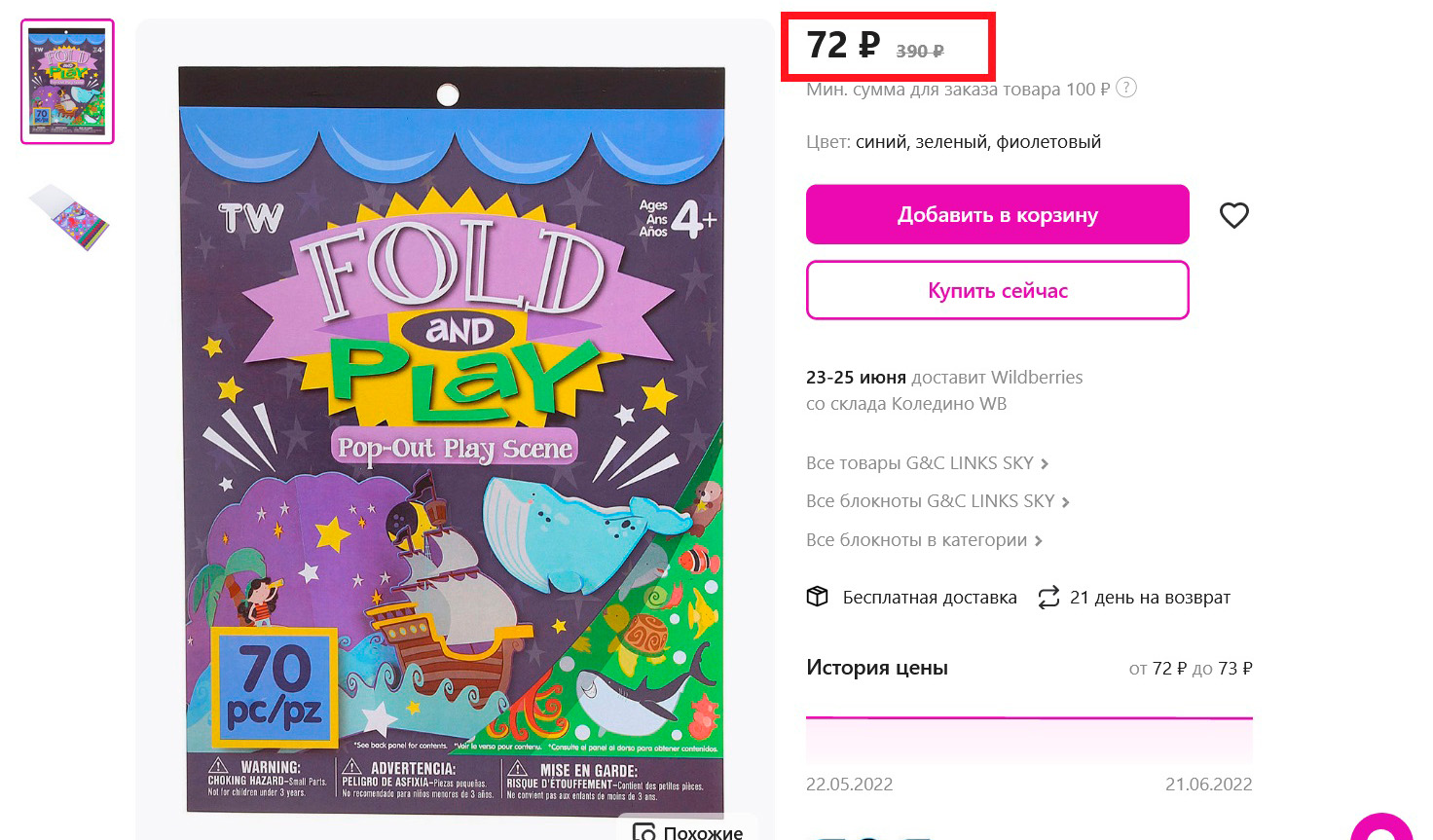

Потеря продавцами денег из-за неправильно установленной цены товара на маркетплейсе — невероятно распространенный сценарий. И особенно это касается дешевой продукции. Там кажется, что все очень просто: вот блокноты, которые на “Садоводе” продают за 70 рублей. Вот мы, которые закупаем их и торгуем на Wildberries по цене в 3 раза выше — с таким заделом наверняка будет отличная прибыль. Подвох в том, что нет: нам в лучшем случае хватит денег покрыть какие-то расходы (логистику, хранение и прочие).

Многие начинающие селлеры делают эту ошибку. Их можно понять: если ты (пока еще) далек от маркетплейсов, кажется, что наценка ✕3 — больше чем достаточно, даже считать ничего не нужно: окупит себя с лихвой. Люди быстро закупают дешевый товар и теряют деньги вместо того, чтобы заработать. Выход есть, и он достаточно очевидный: нужно взять и посчитать все будущие расходы. И только после этого решать, какую ставить цену на товар.

У меня товар за 70 рублей, какую цену установить на маркетплейсе?

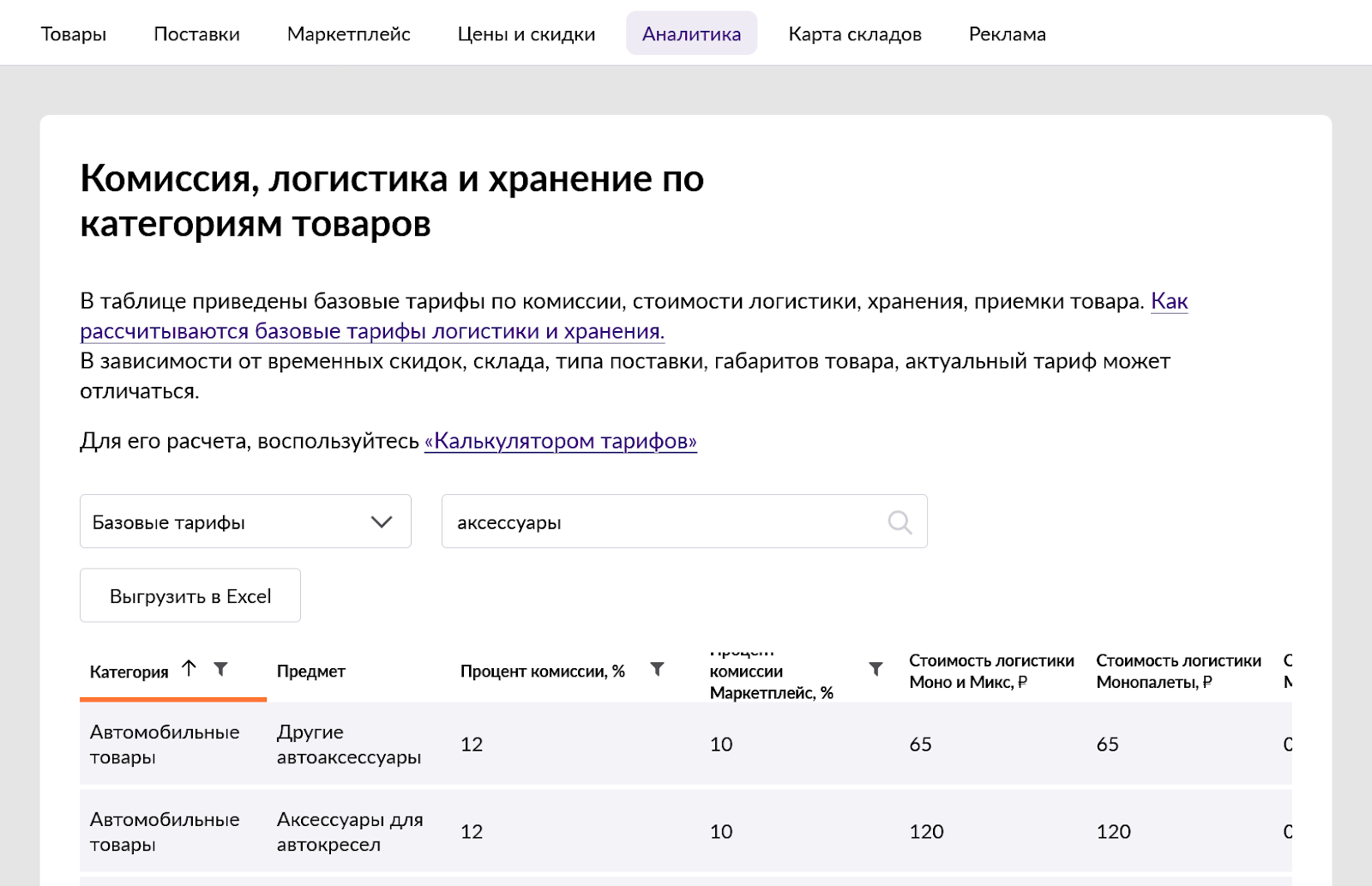

Начнем с расчетов: нужно понять, за что нам предстоит платить. Допустим, мы хотим продавать блокноты себестоимостью 70 рублей со склада маркетплейса. Набор услуг, которые селлер оплачивает на разных площадках плюс-минус схож, но ставки отличаются. Для примера возьмем базовые тарифы Wildberries.

- Комиссия маркетплейса на блокноты — 10 %.

- Логистика к клиенту — 65 рублей.

- Хранение на складе (подробнее ниже) — 0,11 рублей в день.

- Обратная логистика (подробнее ниже) — 33 рубля за единицу товара.

Тарифы для разных категорий товаров на маркетплейсах можно брать на порталах для поставщиков: на Wildberries, на Ozon или на Яндекс Маркете.

О хранении. Ситуация, когда мы отгрузим большую партию товара, а продаж на старте не будет, вполне может случится. Если мы привезем на склад 1000 блокнотов, то за день заплатим 110 рублей, за месяц — 3300 рублей без учета продаж. Это тоже нужно заложить в цену.

Об обратной логистике. Чтобы выяснить, какой запас закладывать на обратные транспортировки из-за отказов покупателей, нужно знать процент выкупа в категории — как часто товары, подобные нашему, выкупают после заказа. У нас это блокноты: процент выкупа в категории около 70. Значит, нужно сразу быть готовыми, что в 30 % случаев наши артикулы будут ехать обратно.

И учесть такие поездки в цене товара: на Wildberries обратная логистика стоит 33 рубля за единицу продукции. Для помощи с расчетом процента выкупа можно использовать сервисы аналитики — это экономит время, система считает показатель сама.

Не забудем, что у нас будут и другие траты: налоги, упаковка, логистика до склада маркетплейса, зарплаты, фотосессия от 200 рублей за снимок (без нормального контента товар не будет продаваться). Возможно, понадобятся самовыкупы.