Уже много сказано о причинах произошедших явлений на финансовых рынках. Ответ на один из основополагающих вопросов русской интеллигенции «Кто виноват?» каждый может найти в широком диапазоне высказываемых мнений исходя из собственных представлений о реальности и уровне финансовой грамотности. Тем временем настал момент искать ответ на вопрос «Что делать?»

| Статья расходов | Доля в операционных расходах банка, % |

| Расходы на персонал | 40-55 |

| Связь и IT | 10-20 |

| Аренда | 5-10 |

| Реклама и маркетинг | 2-5 |

| Другое | 18-25 |

Несмотря на различие проблем, с которыми сталкиваются компании как финансового, так и реального сектора, ответ на этот вопрос сводится к одному решению — повышать эффективность бизнеса. Одним из важных элементов этого процесса является программа сокращения затрат, которая особенно востребована после периода бурного роста, когда эффективностью часто жертвуют ради двузначных показателей роста, а заработанная прибыль покрывает издержки, связанные с не всегда правильными управленческими решениями и неэффективной деятельностью персонала.

Разбираем БАНК. ДЕНЬ 2-Й 10 ДНЕЙ 10 ВИДЕО. Business empire Rich man

Показатель cost/income по регионам, %

В настоящее время мы подошли к точке, когда банки из «мотора», который «гоняет кровь» по всей экономике и зарабатывает значительную прибыль (например, В США последние пять лет финансовый сектор зарабатывал до 40% всей «корпоративной» прибыли), превращаются на ближайшие три–пять лет в классический «центр затрат». Таким образом, главной оценкой работы банков на период до 2012 года будет исключительно их эффективность, способность работать и развиваться при минимальных издержках. Но первое, что надо сделать уже сейчас и как можно быстрее, — это разобраться с «наследством бурного роста».

Обычным явлением для западных банков стали программы по сокращению затрат, рассчитанные на один-два года, цель которых — повысить доходность операций на стабильном, но слабо растущем банковском рынке Европы. Например, банки Германии в благополучном и спокойном 2001 году сократили около 10% персонала. До наступления кризисных явлений на финансовых рынках основными факторами, оказывающими давление на прибыль западных банков, и, как следствие, основными причинами проведения программ по сокращению затрат являлись:

– повышение уровня конкуренции на рынке финансовых услуг;

– развитие е-коммерции и Интернета как канала продаж банковских продуктов, характеризующегося практически «нулевой» себестоимостью;

– восприятие потребителями банковской услуги как «стандартного» продукта, который может быть получен в любом отделении банка без «значительных» отклонений в качестве и цене.

Эти долгосрочные тренды приводили к сокращению маржи банков по предоставляемым услугам и делали мероприятия по повышению операционной эффективности необходимым условием наращивания акционерной стоимости банка.

ДЛЯ ЭТОГО БИЗНЕСА НУЖНА ТОЛЬКО БАНКА! БИЗНЕС! #shorts

Традиционно первым направлением снижения затрат становилась статья, связанная с расходами на персонал. И это понятно, ведь ее доля в операционных расходах, как правило, составляет 50–55%. Наступает момент задуматься над вопросом эффективности работы как персонала, так и используемых технологий и процессов.

Для измерения эффективности бизнеса принято использовать показатель «Cost to Income Ratio» (СIR), который имеет несколько методик расчетов, но, как правило, равен доле операционных расходов в операционных доходах банка. Значение данного показателя варьируется в зависимости от размера банка и региона, в котором он работает.

Как видно из таблицы, лучшие значения данного показателя (25–37%) имеют банки, работающие на Ближнем Востоке, что можно объяснить небольшим их количеством в указанных странах и притоком в эти страны «нефтедолларов».

Наименее эффективными в мировом банковским сообществе остаются японские банки со значением показателя 71,43%, несмотря на значительное его снижение за последние годы (более чем на 10% по сравнению с 2004 годом). Также одним из наихудших показателей характеризуются банки из Польши (70,85%), хотя значение этого показателя улучшилось более чем на 6% за последние годы. В то же время банки Бельгии демонстрируют противоположную тенденцию, ухудшив CIR с 62,42 до 67,8%.

Российские банки с показателем, равным 47,81%, занимают достойное место в мировой «табеле о рангах».

Несмотря на неоспоримость тезиса о необходимости проведения мероприятий по оптимизации и повышению эффективности бизнеса банков, проведение подобных программ таит в себе много опасностей и ограничений. Например, известно, что одной из самых популярных мер по оптимизации неоперационных расходов является сокращение персонала. Однако нередки случаи, когда финансовые институты сокращали сотрудников, но через несколько месяцев были вынуждены их нанимать снова для поддержания своей текущей деятельности. Западные банки уже поняли, что сокращение персонала и повышение производительности труда не находятся в прямой связи, и тем более не являются соседними звеньями в причинно-следственной цепочке.

Основные принципы программы по сокращению издержек

Для того чтобы при разработке и реализации программы сокращения издержек избежать возможных ошибок, можно использовать следующие основные принципы.

Принцип 1. Первым этапом при разработке программы должен стать шаг, который на первый взгляд не имеет никакого отношения к затратам. Этот шаг заключается в подтверждении акционерами, с учетом произошедших изменений, основных целей и направлений развития банка на ближайшие два-три года. Например, если акционеры банка видят перспективу развития корпоративного бизнеса, то запущенный несколько лет назад розничный проект или готовящийся к запуску проект «малый и средний бизнес» станут первыми пострадавшими при реализации программы сокращения затрат. В то же время если все-таки будущее банка лежит в области предоставления банковских услуг физическим лицам, то целевая территория и акценты для оптимизации смещаются на другие направления бизнеса банка.

Итак, первый принцип предусматривает жесткую увязку программы с поставленными акционерами целями.

Принцип 2. Несмотря на значительную долю затрат на персонал в операционных расходах, не стоит фокусироваться только на данной статье. Стоит оценить эффективность использования площадей офисов банка. Здесь может помочь показатель, который активно используется сетевыми ритейлерами, а именно «выручка на квадратный метр». В приложении к финансовым институтам данный показатель может выглядеть как «операционный доход на единицу площади точки присутствия банка» или «активы/пассивы точки присутствия на единицу площади». Не стоит оставлять без внимания и расходы, связанные с рекламой, IT и закупкой офисных расходных материалов.

Не исключено, что анализ расходов и меры по их сокращению могут привести к пересмотру и значительным изменениям в операционной модели бизнеса банка, и топ-менеджеры банка должны быть готовы к тому.

Принцип 3. Успех реализации программы по сокращению затрат во многом зависит от решительности топ-менеджмента и его готовности принять изменения. Поэтому для ее успешного внедрения необходимо ответственное лицо из руководства банка, которое будет нести персональную ответственность за достижение результата. В идеальном случае возможно назначение двух-трех менеджеров, каждый из которых будет играть свою роль в реализации изменений: один выступает в роли «дипломата», стараясь довести до всех заинтересованных лиц информацию о необходимости проведения изменений; второй должен быть хорошо знаком с деталями функционирования данного банка и выступать в роли «эксперта», подтверждая, что предлагаемые изменения возможны и реализуемы; третий выступает в роли «проводника» данных изменений, осуществляя постоянный контроль за исполнением поставленных задач. Совмещение всех этих ролей в одной должности возможно, но случается довольно редко.

Итак, третий принцип говорит о необходимости создания команды топ-менеджеров, несущих персональную ответственность за осуществление утвержденной программы.

Подходы к разработке программы по сокращению издержек

При постановке целей можно руководствоваться двумя подходами.

Первый подход предусматривает постановку целей исходя из показателей, которые демонстрируют наиболее успешные банки, использующие аналогичную бизнес-модель.

Второй подход строится на внутреннем анализе банка и поиске возможностей по сокращению затрат на основе собственного понимания ситуации, без привлечения «мудрости рынка» и конкурентов.

Основные направления работы, мероприятий и возможный эффект от их внедрения приведены в таблице.

Продвижение в сфере банковских и финансовых услуг: рекомендации специалистов Mello

Digital-агентство Mello занимается продвижением банков и финансовых организаций на протяжении нескольких лет. В этой статье специалисты рассказали об особенностях продвижения сферы банковских услуг.

Общая ситуация на рынке и особенности продвижения

- высокий уровень конкуренции;

- повышение требований клиентов к финансовым услугам и сервису;

- банковские продукты нематериальны, их сложнее визуализировать;

- ограничения в рекламе финансовой деятельности со стороны законодательства, креативы могут часто не проходить модерацию.

Кроме того, развитие любого продвижения зависит от особенностей конкретного банка и финансовой организации. Об одном из примеров сложностей, с которыми мы столкнулись при продвижении банка можно прочитать в этой статье.

Что необходимо учитывать при выстраивании стратегии продвижения

- Какие банки присутствуют в регионах расположения вашей компании. Таким образом можно понять, как вас воспринимают жители этих регионов — выглядите ли вы крупным банком или небольшим, где меньше конкурирующих предприятий.

- Какие услуги оказываете вы и банки-конкуренты. Выявить среди них те, которые выделяются на фоне других, возможно, эффективнее сделать упор в продвижении на эти услуги.

- Какие каналы продвижения используются. Сейчас людям привыкли пользоваться онлайн-сервисами и многие банки уже внедряют их в работу.

- На каких условиях осуществляются банковские услуги. Человек придет в тот банк, где будут выгодные условия и проще оформить договор.

- Кто является вашими клиентами. Целевая аудитория для банковской сферы достаточно широкая, необходимо постоянно мониторить поведение аудитории, искать точки соприкосновения с потенциальными клиентами.

Контекстная реклама для продвижения банковских услуг

- Тщательно подходить к выбору целевой аудитории, показывать рекламу широкому кругу людей не стоит. Необходимо плотное сотрудничество с представителями банка, чтобы исключить показ рекламы пользователям, которым, например, не одобрят кредит.

- Не только рекламный креатив должен соответствовать правилам показа рекламы, но и посадочная страница отражать все условия предоставляемых услуг. Если посадочная страница этим правилам не соответствует, то объявления могут быть отклонены при модерации.

- Постоянно следить за экономической обстановкой, своевременно менять креативы и УТП.

- Отслеживать конкурентов, если условия у них более выгодные, то стоит пересмотреть рекламные посылы в продвижении.

- Находить специальные решения для каждого клиента, в зависимости от поставленных задач. О таких решениях мы рассказывали в этом кейсе.

Таргетированная реклама для финансовых услуг

- Настройка рекламы по интересам. В рекламных кабинетах соцсетей есть возможность выбрать интерес «Финансы». Но не везде эта тема раскрыта детально. Ведь это может быть и ипотека, и потребительский кредит. Поэтому важно искать не только ту аудиторию, которая интересовалась финансами, но и тех, кому банковские услуги необходимы сейчас.

- Таргет на околотематические сообщества. В соцсети есть возможность показывать рекламу подписчикам определенных сообществ. Например, для банка это могут быть группы про инвестирование. Здесь важно показывать выгодные предложения, тогда человек вероятнее заинтересуется вашей рекламой, а не предложением конкурента.

- Использование инструмента look-alike — продвижение по похожим аудиториям. Позволяет масштабировать успешную рекламную кампанию. На основе действующих клиентов создается аудитория, на которую будут ориентироваться рекламные алгоритмы. Они выберут людей, которые по своим социально-демографическим признакам и поведению в интернете, максимально схожи с действующими клиентами.

- Тестировать все возможные варианты настройки рекламных кампаний, а не только ориентироваться на прогноз результатов. В теории вы не сможете учесть все факторы, влияющие на продвижение.

SEO-продвижение для банковской сферы

- Необходимо учитывать, что сейчас поисковая система Яндекс всё больше отдает предпочтение большим агрегаторам с широким выбором товаров и услуг. Пробиться в ТОП выдачи сайту банка становится сложнее. Поэтому нужно наполнять сайты, расширяя количество услуг. Например, можно представить возможные варианты предоставления кредитных карт, или разбить кредиты в зависимости от целей, суммы и условий кредитования. Таким образом, вы расширите ассортимент выбора и сможете создать узконаправленные посадочные страницы.

- Для поисковой системы Google важными показателями в ранжировании является качественный контент, который интересен и полезен пользователям. Необходимо показать, что банку можно доверять. Здесь на помощь приходят разделы, где указано всё о компании: история, реквизиты, свидетельства и другие юридические документы.

- К важным показателям для ранжирования также можно отнести наличие стоимости услуг. Так как в случае с банками всё индивидуально, плюсом будет наличие калькулятора для расчета кредитования. Такой инструмент позволит пользователю оставаться на сайте дольше.

- Покажет доверие к банку и положительную связь от клиентов блог на сайте. Статьи должны быть интересны пользователям и отвечать на волнующие их вопросы.

Рекомендации от специалистов Mello

В новой реальности бюджеты перешли во ВКонтакте и Яндекс, из-за этого аукцион на этих площадках сильно перегрелся. При этом, появилась возможность использовать привлекательные предложения, ведь ЦБ снижает ключевую ставку и делает кредитные продукты более привлекательными для населения.

Необходимо постоянно тестировать новые форматы и креативы, проводить А/Б-тестирования посадочных страниц, по возможности, расширять количество предложений на сайте. Например, помимо потребительского кредита, нужно чтобы на сайте была возможность и оформить кредитную карту, и взять ипотеку.

Комплексный подход в продвижении и аналитика

Одним из преимуществ интернет-продвижения является то, что все результаты рекламных кампаний можно отслеживать с помощью сервисов Яндекс.Метрика и Google Analytics. Кроме этого для таких больших структур как банки лучше внедрять комплексный подход и использовать несколько инструментов для продвижения. Связано это с тем, что в одном случае может сработать лучше таргетированная реклама, а где-то эффективнее покажет себя контекст.

Для того чтобы можно было отслеживать эффективность всех рекламных кампаний и грамотно распределять бюджет, стоит подключать сквозную аналитику. Подробнее о том, что учитывать при создании отчета сквозной аналитики для банка и последовательность действий мы описывали в этой статье.

Выводы

Сфера банковских и финансовых услуг, безусловно, подвержена сильным колебаниям в период экономической нестабильности. Меняются ключевые ставки, условия кредитования, происходит миграция вкладчиков. При этом возрастает конкуренция за внимание потенциального клиента, поэтому важно эффективно использовать рекламные возможности интернет-маркетинга. Лучше всего для продвижения выбрать комплексный подход, а отслеживать результативность различных рекламных инструментов поможет сквозная аналитика.

Источник: spark.ru

B2B в банковской сфере. Предпосылки, тренды и особенности меняющегося продвижения

Анна Мишутина, ведущий специалист по стратегическому планированию агентства iConText, освещает основные тренды категории и даёт прогнозную оценку дальнейшего развития.

В последнее время банки делают особый упор на продвижение такого узкого и специфического направления, как продукты для B2B-сегмента. Если вы смотрите телевизор, слушаете радио, читаете прессу или бываете в интернете, вы старше 15 лет и младше 65, то, скорее всего, вам уже предлагали открыть расчётный счёт для вашей фирмы. Или вы уже знаете, где взять кредит на развитие бизнеса, даже если у вас его нет и вы вообще никогда не рассматривали возможность начать своё собственное дело. В этой статье мы рассмотрим основные тенденции в продвижении банковских продуктов B2В-сегмента и особенности подхода рекламодателей к изменению распределения бюджетов между традиционными медиа и digital.

Как выжать максимум из трафика на сайт?

Ваш текущий трафик может приносить больше лидов. Например, вы можете делать таргетированные SMS-рассылки по всем посетителям сайта, включая даже тех, кто не оставил контактов. Читайте как получать больше сделок и экономить бюджеты на рекламу с помощью платформы автоматизации маркетинга Calltouch Лидс. Узнать больше →

Спецпроект

Основные тенденции

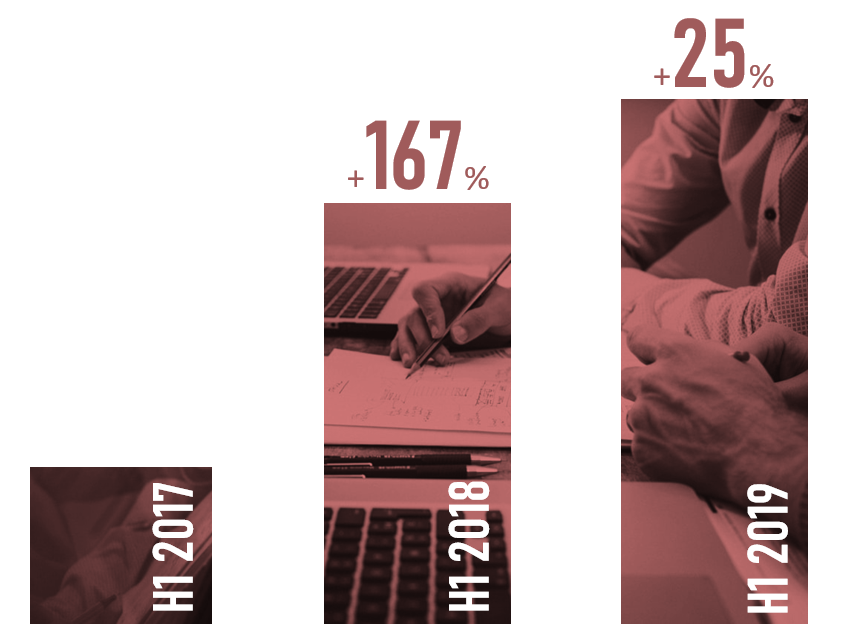

Практически все игроки финансового сектора от самых крупных, всем известных банков, до средних и мелких организаций, работающих в рамках отдельных регионов, заметно активизировали ресурсы в данном направлении. При сравнении вложений рекламодателей в продвижение B2B-продуктов за первое полугодие трёх прошедших лет мы видим, что темпы роста в 2019 году замедлились. Но даже несмотря на это сегмент продолжает наращивать объёмы. Источник: Mediascope, B2B, H1 2017 vs H1 2019

Особенности продвижения в digital

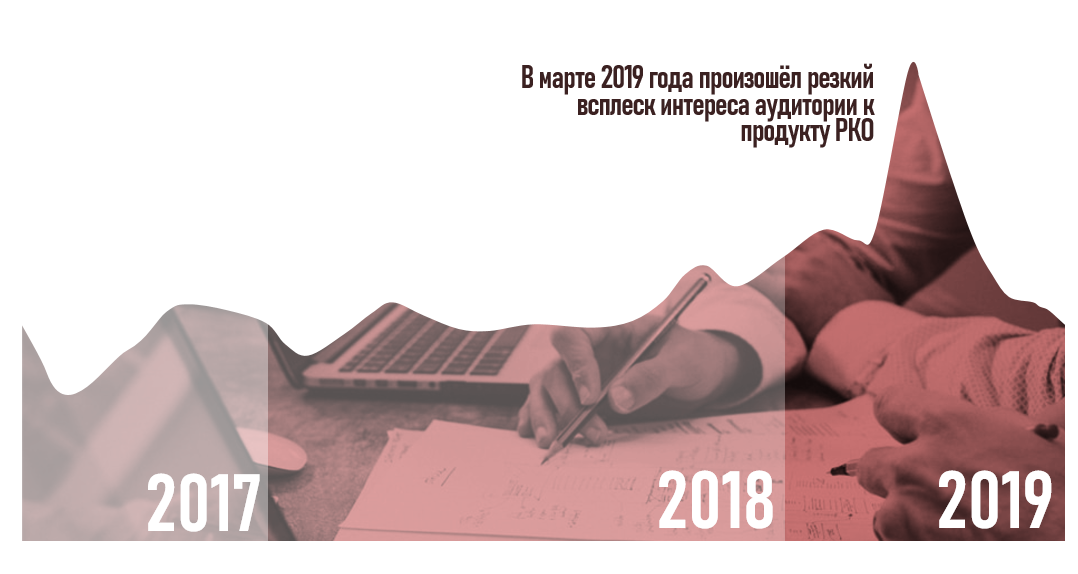

До сих пор ключевым каналом коммуникации для банков является телевидение, но в первом полугодии 2019 года затраты в digital выросли на 25%, что выше роста категории в целом. При этом доля затрат на продвижение услуг расчётно-кассового обслуживания (РКО) традиционно высокая, так как прочие услуги в большинстве случаев используются теми клиентами, которые уже обслуживаются в банке, и РКО является для пользователей некой «точкой входа», драйвером для последующего наращивания списка услуг.

Источник: Mediascope, B2B, H1 2019 (другие услуги — кредитование бизнеса, эквайринг, зарплатные проекты, депозиты и так далее) Интерес аудитории к тематике в интернете также демонстрирует рост. На это влияют и внешнеэкономические факторы: изменение законодательства в отношении самозанятых граждан и, как следствие, рост числа открываемых ИП и предприятий среднего и малого бизнеса.

Источник: Mediascope, B2B, H1 2019 (другие услуги — кредитование бизнеса, эквайринг, зарплатные проекты, депозиты и так далее) Интерес аудитории к тематике в интернете также демонстрирует рост. На это влияют и внешнеэкономические факторы: изменение законодательства в отношении самозанятых граждан и, как следствие, рост числа открываемых ИП и предприятий среднего и малого бизнеса.

Используя поисковые системы и специализированные сайты, в том числе сайты самих банков, пользователи анализируют выгодность тарификации банков, дополнительные опции и специальные предложения.  Источник: Yandex.Wordstat, Google Trends (запросы: «расчётно-кассовое обслуживание», «расчётный счёт», «рко», «счёт для ип», «счёт для ооо») Подобное положение дел ставит банки перед необходимостью постоянного развития и совершенствования самих предложений.

Источник: Yandex.Wordstat, Google Trends (запросы: «расчётно-кассовое обслуживание», «расчётный счёт», «рко», «счёт для ип», «счёт для ооо») Подобное положение дел ставит банки перед необходимостью постоянного развития и совершенствования самих предложений.

На сегодняшний день при продвижении продукта упор делается не только на выгодную тарификацию, но и на любые дополнительные опции: наличие приложения, моментального доступа к счетам с любого устройства, проценты на остаток по счёту, помощь в оформлении документации, электронная бухгалтерия, юридическая поддержка и ряд других бенефитов. Возможность открыть счёт без посещения банка — популярная опция, интересующая пользователей. Так работа с потенциальными клиентами через интернет будет занимать всё большую долю в сплите коммуникации банков как с будущими клиентами, так и с текущими, в том числе через мобильные версии сайтов и приложения. При относительно стабильном росте уровня спроса аудитории, банки наращивают конкуренцию в данной сфере и по результатам полного 2019 года можно предположить рост затрат около 20% от бюджетов 2018 года.

Прогнозы

Существующая картина конкуренции представляет определённый интерес, как в плане активности банков в данном направлении, так и в плане перспектив развития. На протяжении рассматриваемого периода число юридических лиц постепенно снижается и на конец июня 2019 по сравнению с 2018 составляет −4%. Подобное расхождение в динамике прироста инвестиций рекламодателей и числа их потенциальных клиентов является серьёзной предпосылкой к изменению основных трендов. Динамика общего количества юридических лиц: Источник: ФНС, данные по общему количеству ООО и ИП за I полугодие 2017-2019гг Основываясь на имеющихся данных, можно предположить, что в ближайшее время мы столкнёмся с:

- сокращением бюджетов рекламодателей;

- снижением активности банков в сегменте B2B;

- укреплением лидирующих позиций отдельных банков в сегменте;

- развитием дополнительных категорий услуг, для привлечения клиентов конкурентов.

#f8f8f8; padding: 10px 25px; margin-top: 25px;»>

В 2020 году столь активно развивающийся за последние три года рекламный рынок банковских услуг для бизнеса может претерпеть ряд существенных изменений. В новых условиях на первое место выходят такие важные показатели, как грамотное позиционирование, формирование уникальных предложений, работа не только с новыми потребителями, но и клиентами, которые на текущий момент уже имеют обслуживание в других банках.

В текущей ситуации необходимо особенно внимательно следить за активностью конкурентов и формировать собственный поход, опираясь не только на рост, либо снижение вложений, но и учитывая целый ряд внешних факторов, от общих, макроэкономических, до ситуативных, внутри самой категории.

Комментарий эксперта: банкам второго эшелона станет невыгодно привлекать малый бизнес

#b7b7b7; font-weight: normal; font-style: normal; font-variant: normal; text-decoration: none; vertical-align: baseline; background-color: transparent;»>Дмитрий Алимов

#000000; font-weight: bold; font-style: normal; font-variant: normal; text-decoration: none; vertical-align: baseline; background-color: transparent;»>Руководитель отдела клиентского сервиса агентства iConText

«На текущий момент в маркетинге B2B-сегмента финансового сектора наблюдается картина, аналогичная той, что мы видели несколько лет назад с депозитами для физических лиц.

Банки в поисках инструментов увеличения фондирования активно привлекали пользователей, наполняя этот сегмент маркетинговыми инвестициями. В результате это привело со временем к столь значительному росту стоимости привлечения, при котором само по себе привлечение и обслуживание стало нецелесообразным.

Свой вклад в это внесли, в том числе, снижение ставки рефинансирования ЦБ, а также пролонгированные депозиты с 2014 года (когда пользователи открывали рублевые вклады по завышенным ставкам).

Выглядит так, что фокус на открытии расчётных счетов для юридических лиц может преследовать похожие цели. Только в отличие от ситуации с депозитами, описанной выше, привлекаются гораздо более значительные объёмы средств, а потолок по привлечению клиентов вполне осязаем.

Я думаю, что в обозримом будущем мы должны увидеть переломный момент, при котором банковский сектор разделится на две группы: банки средней руки перестанут видеть коммерческую целесообразность привлечения малого и среднего бизнеса, а крупные банки с запасом прочности и госбанки, участвующие в программах поддержки малого и среднего бизнеса, займут наибольшую часть сектора корпоративного бизнеса».

- Опыт ArrowMedia: инструменты таргетированной рекламы для эффективного продвижения банка

- «Как у Тинькова»: какими решениями мы обязаны сайтам банков и финтеху

- Кейс Сбербанка. Продвижение РКО

Источник: www.cossa.ru