Допустим есть сырье, из него изготавливается готовый продукт. Стоимость сырья, работ, и прочих процессов составляет 8000р, а проданный продукт уходит за 48000р. Выходит себестоимость продукта 8000р, продается он за 48000р, чистая прибыль 40000р. Как посчитать в процентах рентабельность всего производства? И как посчитать рентабельность продажи?

комментировать

в избранное

6 лет назад

Чтобы не путаться, нужно разделять доход от прибыли. В этом примере доход 48000. Себестоимость 8000 вычитаем из дохода 48000 и получаем прибыль 40000. Для определения рентабельности делим прибыль на себестоимость и умножаем на 100, получаем рентабельность 500. В этом примере рентабельность производства 500 процентов, но это где-нибудь за морем.

Нужно понести коммерческие расходы, оплатить доставку, другие услуги и рентабельность может оказаться уже намного меньше. Некоторые начинающие коммерсанты бывают сильно удивлены, когда на таможне их дешевый товар не пропускают, так как он слишком дешев и берут платежи не по фактической стоимости, а по стоимости товара из справочников и планируемая рентабельность сильно падает.

Как считать проценты

система выбрала этот ответ лучшим

в избранное ссылка отблагодарить

Dmitroff [4.9K]

Интересно, а что вы имеете виду за справочники, утвержденные каталоги где уже указана стоимость, например как как каталог NADA? — 6 лет назад

Dmitroff [4.9K]

Вот после всех действий указанных вами мой калькулятор, выдают цифру 5, это так и должно быть? — 6 лет назад

40000/8000*100=500% — 6 лет назад

Dmitroff [4.9K]

Ах да я указал делить на 100% вместо 100, отсюда и вышло 5. Спасибо вам — 6 лет назад

На таможне есть цена каждого товара ими же рассчитанная, ниже которой они не растамаживают. По крайней мере так было еще не так давно, когда приходилось этим заниматься. Это мы так думаем, что здорово найти дешевый товар за границей, привезти его сюда и сделать благо нашим гражданам. На таможне считают, что мы искусственно занижаем стоимость и обманываем государство. Справедливости ради, некоторые так и обманывают. Но из-за этих некоторых подозревают всех. — 6 лет назад

комментировать

Валер ий Заруб ински й [6.1K]

6 лет назад

Уважаемые комментаторы и автор вопроса! А ведь вопрос то с подковыркой. Формулы комментаторы нарисовали правильные. Но, опустимся на грешную землю и взглянем на два документа — баланс предприятия и отчет о финансовых результатах. И что мы там видим? А база налогообложения налога на прибыль (в отчете) совсем не соответствует количеству денег на счету (активная часть баланса).

И, как правило база налогообложения налога на прибыль намного больше, чем денег на счету. А ведь деньги то на оплату налога снимаются со счета предприятия, который отражает наличие денег, но никак не со счета, куда бухгалтер занес результат деятельности. Так что же считать суммой, которую надо считать прибылью? Как только разберетесь с этой задачей, тогда уже можно переходить к расчету величины рентабельности. Так что подумайте!

Какой процент бизнеса отдать инвестору. Как распределить доли в бизнесе

в избранное ссылка отблагодарить

Dmitroff [4.9K]

Вопрос же конкретно о рентабельности. Вы говорите о налоге на прибыль но в не которых странах допустим его нет. Так же в не которых странах есть всего лишь налог с продажи, когда предприниматель не платит налог, а его платит покупатель. На пример налог с продаж 10%, покупатель пришел в магазин и взял с полки зубную пасту за 10р себестоимость которой 1р, на кассе он заплатит 10р + 10% налог с продажи, то есть на кассе покупатель заплатит 11р, вечером предприниматель переведет 1р налога государству. У него останеться 10р из которых 1р пойдет на закупку новой зубной пасты. — 6 лет назад

Источник: www.bolshoyvopros.ru

Как рассчитать процент по вкладу

Вклады – это простой и действенный способ получить дополнительный доход к зарплате. Рассмотрим в статье несколько вариантов расчета причитающихся вам по вкладу процентов.

31.01.23 848 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Банковский процент по вкладу: основные характеристики

Все российские банки, имеющие лицензию на осуществление своей финансовой деятельности, привлекают денежные средства частных лиц в виде вкладов. Вклад – это банковский счет, куда клиент размещает свои накопления на определенный срок, и получает за это процент.

Процентная ставка по вкладу – это процент, который банк платит клиентам за использование денег, размещенных на депозите. Он должен быть закреплен в договоре, который вкладчик заключает при личном обращении в банковское отделение в письменном виде, либо в электронном виде, если оформление происходит через Интернет.

Величина процента по вкладу во многом зависит от ключевой ставки Центробанка, под которую ЦБ РФ выдает кредиты российским банкам. Чем выше ключевая ставка, тем больший процент по вкладу может предложить своим клиентам коммерческий банк.

Но есть и другие параметры:

- Состояние рынка страны (общая экономическая ситуация);

- Депозитная стратегия отдельного банка;

- Выбранные параметры вклада — сумма депозита, срок размещения денежных средств, наличие индивидуальных предложений;

- Методика начисления банком процентов и т.д.

Главная задача любого вкладчика – это разместить свои денежные средства на вклад, который принесет ему максимальную прибыль. Чтобы узнать размер этой прибыли, бывает недостаточно просто посмотреть рекламные материалы на сайте банка или в его раздаточных материалах, нужно также самостоятельно произвести некоторые расчеты.

Зачем они нужны? Дело в том, что в рекламных материалах банк может указывать не все данные по вкладу, а только те, которые будут привлекать внимание клиента. Например, минимальная сумма для вложения, небольшой срок действия вклада, а также максимально возможный процент.

- Что вклад на таких условиях могут открыть только определенные категории клиентов, например, только новые вкладчики, или пенсионеры, или зарплатные клиенты.

- Что при вложении минимальной суммы или выборе маленького срока вы получите низкую ставку. А чтобы получить максимально возможный процент, нужно разместить на счету весьма солидную сумму.

- А может быть и так, что процентная ставка указана годовая, а вклад открывается на 7, 8, 9 месяцев и т.д. И значит, итоговая прибыль будет меньше, чем она указана в рекламе.

Бывает и другая ситуация: например, у вкладчика есть свободная денежная сумма, которую он хочет выгодно вложить. Он живет в крупном городе, где представлены отделения сразу нескольких крупных банков, которые предлагают большое количество вариантов вкладов для надежного инвестирования, и нужно выбрать что-то одно.

Чтобы сравнить выгодность нескольких предложений, или оценить реальные преимущества определенной программы, очень важно уметь рассчитывать проценты по вкладам самостоятельно, или при помощи специальных финансовых инструментов. Ведь именно от величины процента будет напрямую зависеть привлекательность депозитного продукта, которому стоит отдать предпочтение.

Какие бывают проценты по вкладам

В финансовой системе используются такие понятия, как простой и сложный процент. С их помощью при одних и тех же условиях можно получить разную прибыль. Разберемся, как они работают.

Простые проценты

Здесь мы подразумеваем, что процентная ставка является доходом, который начисляется на начальную сумму вклада за определенный период. Например, если вкладчик внес 50.0000 рублей на один год под 6% годовых, то для расчета будут использоваться именно эти данные.

Простые проценты не прибавляются к сумме депозита, и выплачиваются в конце действия договора или с периодичностью, которую выбирает вкладчик. Если договор продлевается, то считается именно та сумма, которая изначально была вложена, а прибыль с ней не суммируется.

Вклады с простым процентом являются наиболее распространенными в банковской практике. Как правило, они применяются для вкладов с разными опциями, например, для вкладов со снятием или пополнением средств, но могут также и использоваться для классических депозитов без возможности использования суммы вклада.

Сложные проценты (капитализация)

Сложные проценты действуют и рассчитываются иначе: здесь доход за установленный договором срок прибавляется к сумме вклада. Если договор продлевается, то размер полученных ранее процентов прибавляется к изначально вложенной сумме, и процент начисляется на увеличенный размер депозита. То есть сумма вклада, а значит и итоговый доход постепенно растет.

Для примера: клиент вложил 50.000 рублей на 12 месяцев под 6% и получил доход в размере 3000 рублей, который в конце года был добавлен к сумме вклада. Он решил продлить договор еще на один год, на его счету лежит уже 53.000 рублей под те же 6%.

Значит, в конце года он получит доход на большую сумму, и его прибыль составит 3180 рублей. Эта сумма также будет добавлена к сумме вклада, то есть там будет лежать уже 56.180 рублей, и уже на эту сумму будет действовать ставка в 6%. Чем больше сумма, тем больше дохода она будет приносить.

Срок капитализации – это периодичность, с которой процент будет суммироваться с текущей суммой вклада. Банки могут предложить ежедневную, ежеквартальную, ежемесячную или ежегодную капитализацию, а может и вовсе назначить плавающий процент.

Самым выгодным будет являться тот вариант, где ограничено движение средств, то есть нет возможности распоряжаться деньгами, пока они лежат на депозите. И плюс действует правило: чем реже проценты прибавляются к сумме вклада, тем меньше будет доход, и наоборот.

Как рассчитать процент по вкладу: формулы

Чтобы оценить выгодность того или иного предложения, либо сравнить несколько программ от одного или нескольких банков, которые кажутся вам примерно схожими, но имеют определенные нюансы, нужно посчитать проценты. Где вы сможете получить больше, тот вариант и нужно выбирать, конечно, с учетом надежности компании, которая его предлагает. Расчет будет зависеть от ваших вводных данных (сумма депозита, срок его действия, процентная ставка и периодичность выплат), а также от типа используемых процентов.

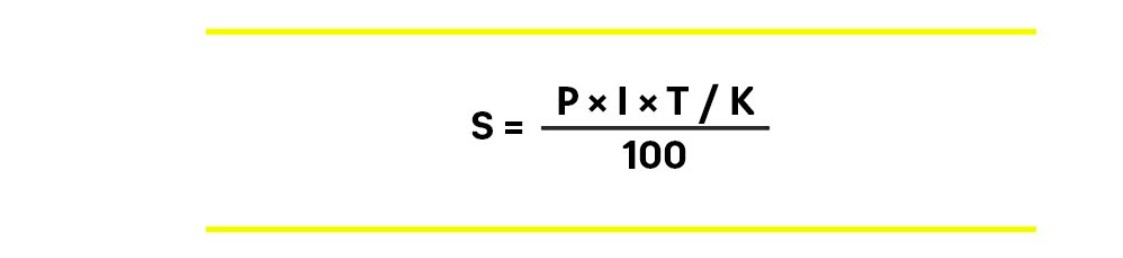

Формула простых процентов по вкладам

Вклады с простыми процентами будут рассчитываться по следующей формуле:

- S — сумма процентов;

- P — первоначально вложенная сумма;

- I — годовая процентная ставка;

- T — срок действия вклада (в днях);

- K — количество дней в году (365 или 366).

Как считать проценту по вкладу: приведем пример возможного расчета. Все, что вам нужно – это взять листочек, и подставить в эту формулу свои данные. Допустим, вы хотите вложить на депозитный счет 200.000 рублей на 1 год, в котором 365 дней, и банк предлагает вам это сделать под 7% годовых.

Как будем считать: 200000 умножаем на 7 и умножаем на 365. Полученную сумму делим на 365, а потом еще на 100. В итоге мы узнаем, что процентный доход по вашему вкладу составит 14.000 рублей за указанный период.

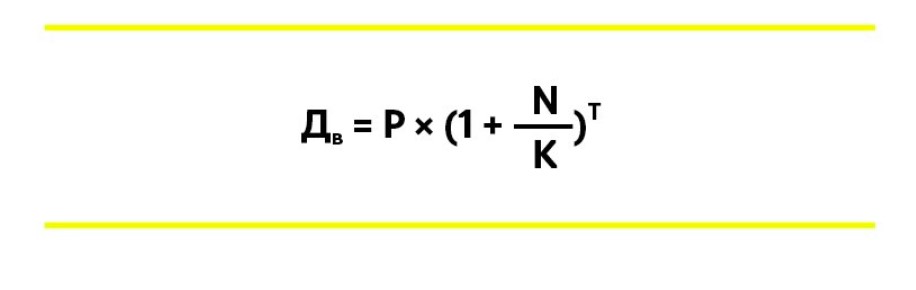

Формула сложных процентов по вкладу

Если с расчетом вклада с использованием простых процентов все действительно просто, то вот по вкладам со сложными процентами есть свои особенности. Здесь могут быть использованы разные формулы в зависимости от того, какую именно периодичность начисления вкладов использует банк.

Допустим, что у вас в договоре указана ежедневная капитализация – это самый выгодный вид вкладов. Посчитать доход за каждый день можно по следующей формуле:

- Дв — сумма дохода на конец срока вклада;

- Р — изначальный размер вклада;

- N — годовая процентная ставка, которую разделили на 100;

- К — количество дней в текущем году (365 или 366);

- Т — срок действия вклада (в днях).

Используем те же данные, которые мы брали для расчета простых процентов: сумма 200.000 рублей, срок — 1 год, в котором 365 дней, процентная ставка 7% годовых. Как считаем: 0,07 делим на 365 и прибавляем единицу. Получившуюся сумму возводим в 365 степень, и потом умножаем на 200000 рублей.

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, а также можно воспользоваться онлайн-сервисами или калькуляторами на сайтах официальных сайтов банков. И уже зная доход за каждый день вклада, можно легко узнать сумму процентов за весь период, вычтя из полученной суммы изначальный размер вклада.

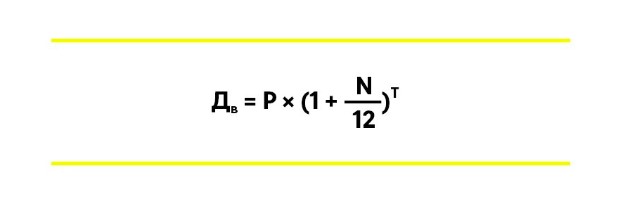

Если по договору предусмотрена ежемесячная капитализация, расчет будет проще:

- Дв — это итоговый доход клиента на конец срока вклада;

- P — вложенная сумма;

- N — годовая процентная ставка, которую разделили на 100;

- T — срок действия договора в месяцах.

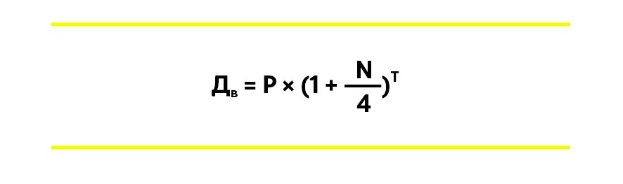

Если капитализация используется ежеквартальная, то используем другу формулу:

Здесь те же обозначения, только добавляется Т – это количество кварталов в сроке действия вклада. Так вы получите доход общий, из которого нужно вычесть изначальную сумму вклада, и вы получите сумму процентов.

Как рассчитать годовой процент по вкладу на калькуляторе

Если вклады с простыми процентами посчитать довольно легко самостоятельно, то при использовании сложных процентов нужно будет возводить числа в достаточно большие степени. Мало кто может похвастаться выдающимися математическими возможностями, и сделать все расчеты в уме или на листочке.

Гораздо проще использовать для этого онлайн-калькулятор вкладов, причем мы рекомендуем пользоваться калькуляторами именно того банка, чье депозитное предложение вас привлекло. Это делается по нескольким причинам, основные – это учет методики вычисления процентов конкретного банка, а также возможность учесть все дополнительные параметры, например, категорию вкладчика.

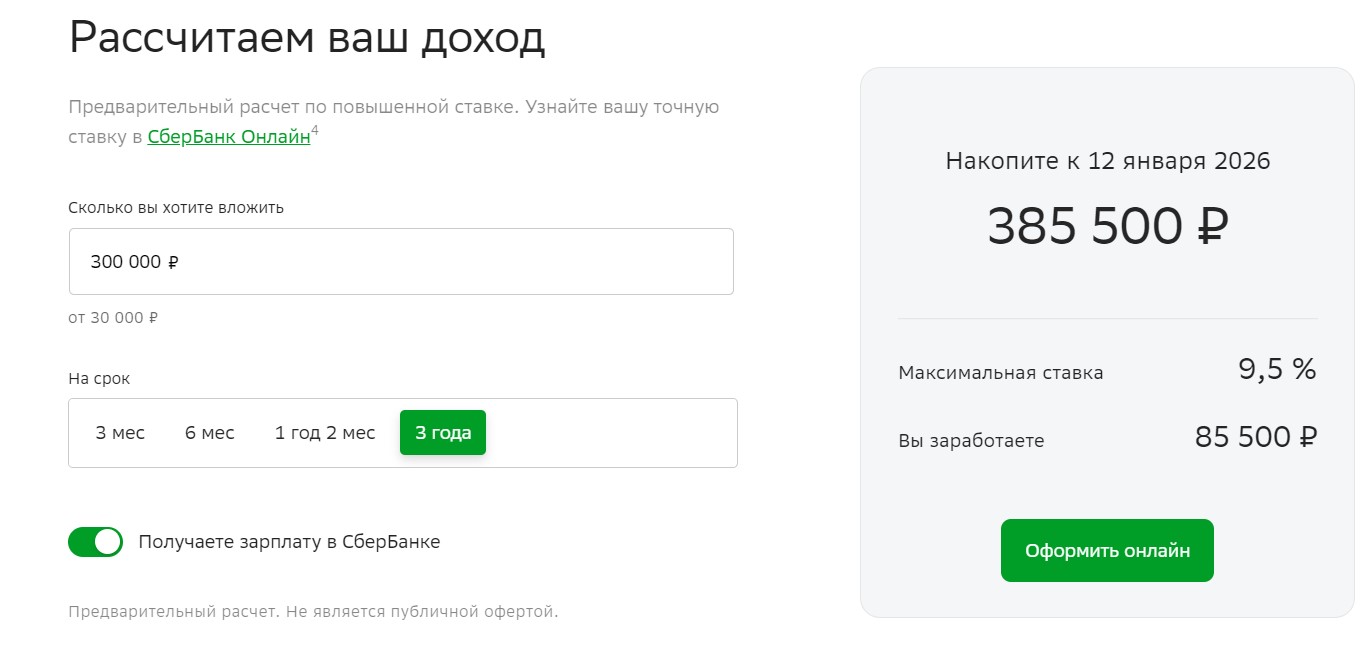

Например, вы решили открыть вклад в Сбербанке и хотите рассчитать проценты по нему. Что вам для этого нужно? Нужно узнать параметры депозита, и использовать их для расчета.

- Вы заходите на официальный сайт Сбера;

- Выбираете раздел «Вклады и счета»;

- Изучаете краткое описание имеющихся в банке депозитных программ, и нажимаете на название той, которая вас больше всего привлекла. Например, вклад «Лучший %»;

- Открывается новая страница с подробным описанием, которое вы внимательно читаете;

- Пролистываете страницу до конца, и здесь вы находите калькулятор.

Система предложит вам рассчитать предварительно ваш доход. Для этого она вас спросит, сколько вы хотите вложить и на какой срок, а также уточнит, получаете ли вы зарплату в Сбербанке. В зависимости от ваших ответов, вам выдадут такой результат:

Удобно, что можно посмотреть сразу несколько вариантов вклада на разные сроки и разные суммы, и сразу узнать, сколько вы реально можете заработать. Если нужно сравнить программы от разных банков, то просто открываете разные вкладки с официальными сайтами банков, указываете данные и сравниваете конечный итог.

Обратите внимание, что при оформлении вклада онлайн многие компании предлагают более высокий доход. Поэтому если вы в каком-то банке являетесь постоянным, а лучше – зарплатным клиентом, проверьте наличие специального предложения в онлайн-банкинге, чтобы получить максимальную доходность.

Частые вопросы

Как рассчитывать процент по вкладу?

В зависимости от условий договора вклада, будет использоваться формула для простого или сложного процента (с капитализацией), её можно найти в статье.

Как рассчитать процент по вкладу на онлайн-калькуляторе?

Для этого также используются формулы, но уже в автоматическом виде – они уже сохранены в программе. Вам нужно только ввести нужные данные, и калькулятор сам все посчитает.

Как рассчитать процент по вкладу за месяц?

Для этого нужно общую доходность за год разделить на 12 месяцев, так вы узнаете размер начисленных процентов за один месяц.

Как рассчитать проценты по вкладу в Сбербанке?

Для этого удобнее всего воспользоваться онлайн-калькулятором, который расположен на официальном сайте Сбера, а также в его мобильном приложении.

Комментарии: 0

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Источник: brobank.ru

Формулы расчета процентов

Онлайн калькулятор

Процент это одна сотая доля, обозначается знаком %. Само слово процент происходит от латинского pro centum, что означает сотая доля. Используется для обозначения части чего-либо по отношению к целому, выражается в сотых долях. Например, 5 процентов это пять сотых долей.

Проценты незаменимы в страховании, финансовой сфере, в экономических расчетах. В процентах выражаются ставки налогов, доходность капиталовложений, плата за заемные денежные средства (например, кредиты банка), темпы роста экономики и многое другое.

1. Формула расчета доли в процентном отношении

Пусть задано два числа: A1 и A2. Надо рассчитать, какую долю в процентном отношении составляет число A1 от A2.

В финансовых расчетах часто пишут

Пример 1.1 Рассчитаем какую долю в процентном отношении составляет 10 от 200

P = 10 / 200 * 100 = 5 (%).

Онлайн калькулятор

Доля в процентах

2. Формула расчета процента от числа

Пусть задано число A2. Надо вычислить число A1, составляющее заданный процент P от A2.

Пример 2.1 Банковский кредит 10 000 рублей под 5% за весь срок кредита. Сумма процентов составит:

A1 = 10000 * 5 / 100 = 500

Онлайн калькулятор

Процент от числа

3. Формула увеличения числа на заданный процент. Сумма с НДС

Пусть задано число A1. Надо вычислить число A2, которое больше A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

Пример 3.1 Банковский кредит 10 000 рублей под 5% за весь срок кредита. Общая сумма долга составит:

A2= 10000 * (1 + 5 / 100) = 10000 * 1.05 = 10500

Пример 3.2 Сумма без НДС равна 1000 рублей, НДС 18%. Рассчитаем сумму с НДС:

A2= 1000 * (1 + 18 / 100) = 1000 * 1.18 = 1180

Онлайн калькулятор

Увеличение числа на заданный процент

Сумма с НДС

4. Формула уменьшения числа на заданный процент

Пусть задано число A1. Надо вычислить число A2, которое меньше A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

Пример 4.1 Оклад за минусом подоходного налога (13%). Пусть оклад составляет 10 000 рублей. Тогда сумма к выдаче составляет:

A2= 10000 * (1 — 13 / 100) = 10000 * 0.87 = 8700

Онлайн калькулятор

Уменьшение числа на заданный процент

5. Формула расчета исходной суммы. Сумма без НДС

Пусть задано число A1, равное некоторому исходному числу A2 с прибавленным процентом P. Надо вычислить A2. Например, знаем денежную сумму с НДС, надо рассчитать сумму без НДС.

Обозначим p = P / 100, тогда:

окончательная формула расчета:

Пример 5.1 Сумма с НДС равна 1180 рублей, НДС 18%. Стоимость без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000

Онлайн калькулятор

Вычисление исходной суммы

Сумма без НДС

6. Формула расчета простых процентов. Расчет процентов на банковский вклад

Если проценты на депозит начисляются один раз в конце срока вклада, то расчет процентов выполняется по формуле простых процентов:

Sp = K * P/100 * d/D

Формула расчета вклада с процентами:

S = K + K * P/100 * d/D

Иногда удобнее использовать формулу расчета в таком виде:

S = K * (1 + P/100 * d/D)

Где:

S — сумма банковского вклада с процентами,

Sp — сумма процентов (доход),

K — первоначальный вклад (капитал),

P — годовая процентная ставка,

d — количество дней начисления процентов по привлеченному вкладу,

D — количество дней в календарном году (365 или 366).

Пример 6.1 Банком принят вклад 100 тыс. рублей сроком на 1 год по ставке 20%.

S = 100000 + 100000 * 20/100 * 365/365 = 120000

Sp = 100000 * 20/100 * 365/365 = 20000

Пример 6.2 Банком принят вклад 100 тыс. рублей сроком на 30 дней по ставке 20% годовых.

S = 100000 + 100000 * 20/100 * 30/365 = 101643.84

Sp = 100000 * 20/100 * 30/365 = 1643.84

Онлайн калькулятор

Расчет вклада с процентами

Расчет процентов

7. Формула расчета сложных процентов. Расчет процентов на банковский вклад при начислении процента на процент

Если проценты на депозит начисляются несколько раз через равные промежутки времени и зачисляются во вклад, то расчет вклада с процентами выполняется по формуле сложных процентов.

S = K * ( 1 + P/100 * d/D ) N

Где:

S — сумма вклада с процентами,

К — первоначальный вклад (капитал),

P — годовая процентная ставка,

d — продолжительность периода в конце которого начисляются проценты,

N — количество периодов начисления процентов.

При расчете сложных процентов проще вычислить общую сумму с процентами, а потом вычислить сумму процентов (доход), вычтя сумму начального вклада (капитал).

Формула расчета процентов:

Sp = K * ( 1 + P/100 * d/D ) N — K

Иногда удобнее использовать формулу расчета в таком виде:

Sp = K * (( 1 + P/100 * d/D ) N — 1)

Пример 7.1 Принят вклад 100 тыс. рублей сроком на 90 дней по ставке 20% годовых с начислением процентов каждые 30 дней.

S = 100000 * (1 + 20/100 * 30/365) 3 = 105 013.02

Sp = 100000 * ((1 + 20/100 * 30/365) 3 — 1) = 5 013.02

Источник: www.finances-analysis.ru