Онлайн-продажи продажи в России продолжают расти со времен пандемии. На этой волне все больше продавцов выходят в онлайн, и самый быстрый способ сделать это — через маркетплейсы. Но чтобы торговля через маркетплейсы действительно принесла прибыль, нужно продумать множество нюансов, в том числе вопросы учета и налогообложения. Их подробно разберем в этой статье.

Вы узнаете

- Ограничения при выборе налогового режима

- Особенности УСН и ОСНО

- Бухгалтерский учет

- Касса и маркировка товаров

Ограничения при выборе налогового режима

Для ИП, в отличие от ООО, доступны такие налоговые режимы, как патент и налог на профессиональный доход (или самозанятость), которые позволяют хорошо сэкономить на налогах. Но при работе с маркетплейсами применение этих спецрежимов имеет существенные ограничения.

- Патент на розничную торговлю нельзя применять при торговле через маркетплейс, потому что интернет-торговля — это не розничная торговля.

Если у вас уже есть патент, например, по розничной торговле и вы хотите начать продавать через маркетплейсы, то выгоднее совмещать патент с УСН. Для этого перейдите на УСН по всей деятельности, кроме той, которая на патенте. Если этого не сделать, то все доходы от продаж на маркетплейсе автоматом подпадут под общую систему. А это 13% НДФЛ с прибыли и 20% НДС с доходов.

КАК ВЕСТИ БИЗНЕС АККАУНТ В ИНСТАГРАМ?! КАКОЙ СНИМАТЬ КОНТЕНТ!

В рамках патента на производство, например, ковров, можно торговать по любым каналам, в том числе на маркетплейсах. Также можно торговать на маркетплейсах в рамках патента на общепит.

- Самозанятым нельзя перепродавать покупной товар, можно продавать только продукцию собственного производства. Про нее еще говорят: товар собственного производства.

Кроме продукции, полностью изготовленной «своими руками», товаром собственного производства может считаться и доработанный. Например, если предприниматель закупает цветы и делает из них букеты или закупает запчасти и собирает из них компьютеры, — на выходе получается товар собственного производства.

Рискованно заниматься чистой перепродажей товаров, находясь на НПД. Например, закупать футболки и перепродавать их в неизменном виде. Если налоговая вычислит — заставит отвечать по полной: снимет с НПД, а полученные доходы обложит НДФЛ 13%, начислит НДС 20% и страховые взносы ИП.

Общая система налогообложения и УСН могут применяться ИП и ООО при продажах на маркетплейсах на «общих основаниях», без каких-либо особенностей. Подробнее про выбор системы налогообложения для предпринимателей можно почитать тут, для организаций — тут.

Особенности УСН и ОСНО

Маркетплейс — это посредник между продавцом и покупателем. На языке юристов маркетплейс, чаще всего, выступает как агент, который продает товары от имени и за счет продавца (принципала). Такая агентская схема продаж накладывает отпечаток на налоговый учет.

УСН

При УСН доходы и расходы учитываются кассовым методом, то есть по оплатам. Но при продажах на маркетплейсах есть свои особенности:

- Доходом признается вся сумма, которую оплатили покупатели, а не та, которую маркетплейс перечислил на счет продавцу. Например, продали товаров на 200 тыс. рублей, а от маркетплейса на счет пришло 185 тыс. рублей (15 тыс. рублей — удержанная комиссия) — в доходы нужно включить все 200 тыс. рублей.

- Доходы можно отражать в КУДиР на дату прихода денег от маркетплейса на счет продавца, а не на каждую дату оплаты от покупателей.

- Комиссию маркетплейса можно включить в расходы при УСН «Доходы — расходы» на дату ее удержания, то есть на дату поступления денег от маркетплейса за вычетом суммы комиссии.

- Расходы на покупку товаров отражаются в КУДиР, если они оплачены поставщику, на дату отчета маркетплейса о продажах.

ОСНО

На ОСНО, как правило, применяется метод начисления, при котором важен фактический переход права собственности на товар, а не движение денег. Передача товара на склад маркетплейса никак не влияет на доходы, расходы и НДС, ведь товар все еще остается в собственности продавца. И только когда будет получен отчет о продажах от площадки, продавец отражает:

- Доходы от продаж.

- Расходы на покупку товаров.

- НДС со стоимости проданных товаров. Счета-фактуры на розничные продажи можно не выставлять, а в книге продаж сформировать одну запись на всю сумму продаж по отчету.

Бухгалтерский учет

Чаще всего продавец передает товар на склад маркетплейса, а маркетплейс доставляет товар покупателям по мере поступления заказов. При передаче на склад товар все еще остается в собственности продавца, поэтому для учета понадобится счет 45 «Товары отгруженные».

В СБИС для продаж на маркетплейсах используется комиссионная схема учета. Продавец одним документом оформляет перемещение товара на склад, а другим — продажи по отчету маркетплейса. Программа сама сформирует нужные проводки, спишет стоимость проданного товара, а при ОСНО — начислит НДС.

Пример учета

ООО «Выгода» (ОСНО) 25.08 отгрузило на склад Вайлдберриз партию товаров закупочной стоимостью 100 000 рублей. Маркетплейс 05.09 предоставил отчет о продажах — продано товаров на сумму 240 000 рублей (в т.ч. НДС 40 000 рублей).

Комиссия Вайлдберриз, стоимость услуг по доставке и хранению товаров составила 24 000 рублей (в т.ч. НДС 4 000 рублей). Деньги от маркетплейса на счет ООО «Выгода» поступили 06.09 за вычетом комиссии — 216 000 рублей.

| 25.08 | Передан товар на склад ВБ | Дт 45 — Кт 41 | 100 000 |

| 05.09 | Отражена выручка | Дт 62 — Кт 90.1 | 240 000 |

| Отражена задолженность ВБ | Дт 76 — Кт 62 | 240 000 | |

| Отражен НДС к уплате | Дт 90.3 — Кт 68 | 40 000 | |

| Списана себестоимость товара | Дт 90.2 — Кт 45 | 100 000 | |

| Списано вознаграждение ВБ | Дт 44 — Кт 76 | 20 000 | |

| Отражен входящий НДС | Дт 19 — Кт 76 | 4 000 | |

| НДС принят к вычету | Дт 68 — Кт 19 | 4 000 | |

| 06.09 | Поступили деньги от ВБ на счет | Дт 51 — Кт 76 | 216 000 |

Для тех, кто на УСН, бухгалтерский учет такой же, за исключением проводок по НДС. НДС с выручки не начисляется, а услуги маркетплейса отражаются в расходах в полной сумме, с учетом НДС.

Удобная бухгалтерия для работы с маркетплейсами

Документооборот

Обмен документами с маркетплейсами осуществляется в электронном виде. Через СБИС можно настроить ЭДО, например, с такими крупнейшими российскими маркетплейсами, как Вайлдберриз и Озон. Транспортные накладные и документы реализации вы сможете отправлять прямо из своей учетной системы. Это особенно удобно при большом количестве заказов.

Касса и маркировка товаров

Касса

Онлайн-касса при продажах через маркетплейс не нужна. Все крупные площадки (Озон, Вайлдберриз, Алиэкспресс) сами формируют чеки для покупателей и отправляют их в налоговую.

Маркетплейс выступает как агент (или поверенный), поэтому в чеке в обязательном порядке указывается ИНН продавца. Все чеки автоматом отправляются в налоговую, таким образом налоговая видит, сколько зарабатывает каждый продавец на маркетплейсе.

Маркировка

Если вы продаете через маркетплейс товары, подлежащие обязательной маркировке (обувь, парфюм, детская одежда), вам потребуется фиксировать их оборот, как и при офлайн-торговле. Для этого понадобится:

- Зарегистрироваться в системе «Честный знак». В ней отражаются все операции по маркировке товаров: присвоение кодов, ввод в оборот, передача другому собственнику и вывод из оборота.

- Получить ЭЦП и подключиться к ЭДО. Через ЭДО происходит обмен электронными документами с поставщиками товаров и с маркетплейсами.

- Подключиться к ОФД, чтобы сведения о движении товаров попадали в систему «Честный знак».

Далее продажа маркированного товара строится так.

- Получаете коды маркировки:

- в системе «Честный знак» и вводите в оборот, если вы произвели или импортировали этот товар;

- из УПД от поставщика — если перепродаете товар.

До 28.02.2023 допустим следующий вариант (с 1 марта 2023 его уже применять нельзя). Вы не передаете коды маркировки маркетплейсу. Площадка пробивает чек покупателю без кода маркировки, соответственно, при пробитии чека товар не выводится из оборота. После того, как получили от маркетплейса информацию о продажах, вы самостоятельно выводите товар из оборота.

В СБИС есть комплексное решение «Маркировка под ключ». Все технические вопросы специалисты возьмут на себя — у вас будет готовая система для работы с маркированными товарами.

Источник: sbis.ru

Как вести переговоры при покупке интернет-бизнеса?

Ни одна сделка не обходится без переговоров: перед покупкой интернет-бизнеса стороны должны обсудить цену, условия оплаты, порядок и продолжительность обучения покупателя работе онлайн-проекта, состав активов бизнеса, порядок и сроки их переоформления. Безусловно, переговорные возможности зависят от конкретной ситуации. Тем не менее, можно выделить основные правила, которых стоит придерживаться, чтобы достичь консенсуса с продавцом и приобрести интернет-бизнес на выгодных условиях. Разберемся, на что нужно обратить внимание при переговорах, если вы — покупатель.

1. Оценка интернет-бизнеса

Продавцы часто переоценивают стоимость своего интернет-бизнеса, особенно если они продают его самостоятельно, без участия специализированного бизнес-брокера, который предложит объективную оценку проекта.

Как правило, завышение цены происходит на начальных этапах продажи, когда продавец еще не столкнулся с реалиями рынка. В некоторых случаях цена в объявлении выше, чем реальная стоимость интернет-бизнеса, поскольку продавец рассчитывает снизить ее во время переговоров с заинтересованным покупателем.

В любом случае, торг при покупке онлайн-бизнеса всегда имеет смысл. Прежде всего, выясните у продавца, каким образом он пришел к такой цене и чем ее мотивирует.

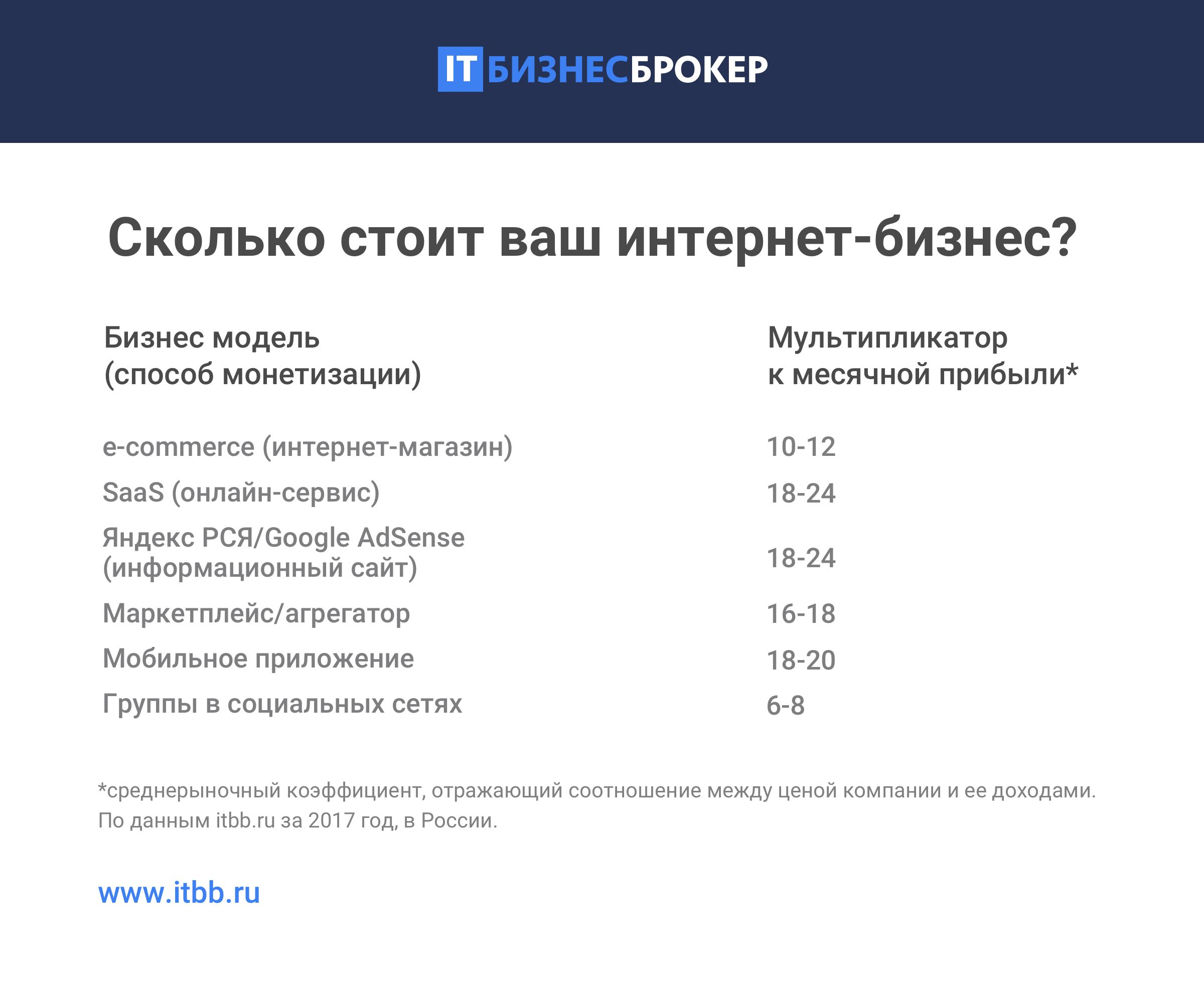

Для оценки интернет-бизнеса рекомендуем использовать специальные мультипликаторы, размер которых зависит от выбранной бизнес-модели.

Дать адекватную рыночную оценку интернет-бизнесу непросто, поэтому неопытные продавцы могут ошибиться в оценке, занизив стоимость своего проекта, и потерять деньги. Кроме того, цена бизнеса может быть снижена по итогам длительных попыток продажи, которые не увенчались успехом, и столкновением с покупателями, не готовыми к приобретению актива по заявленной изначально цене, даже если она фактически соответствовала рынку.

Но прежде чем вступать в переговоры по поводу покупки, изучите заинтересовавший вас бизнес, чтобы понять, по каким причинам цена установлена ниже рыночной стоимости. Возможно, на сайт наложены санкции поисковых систем или есть другие скрытые факторы, понижающие ценность бизнеса.

2. Порядок передачи активов, обучение и оплата

Проект, работающий по модели РСЯ/AdSense, передать новому владельцу сравнительно просто — потребуется лишь переоформить рекламные кабинеты в Яндекс и Google, передать домен и права доступа к веб-аналитике сайта. В случае с e-commerce это сложнее, поскольку бизнес включает в себя много активов: доменное имя, сайт с каталогом продукции или услуг, товарный остаток, права по договорам с поставщиками и базы клиентов, аккаунты в платежных системах и интернет-сервисах, интегрированных на сайте, а новому владельцу первое время потребуется обучение и поддержка продавца.

Поэтому при покупке онлайн-проекта стоит обсудить, когда и в каком порядке продавец готов провести обучение — это могут быть личные встречи в течение нескольких дней, консультации по Skype или поддержка по e-mail и предоставление необходимых инструкций. В любом случае этот вопрос необходимо решить до момента заключения сделки.

Кроме того, обсудите порядок передачи активов и оплаты. Целесообразно разбить стоимость на части, например, внести задаток в момент заключения договора, а для выплаты основной суммы воспользоваться одним из сервисов защищенных сделок, указав условием перечисления денег на счет продавца переоформление доменного имени и остальных активов интернет-бизнеса. Это позволит получить дополнительные гарантии того, что все составные элементы приобретаемого проекта будут переданы.

Наконец, стоит обсудить возможность заключения соглашения о неконкуренции — обязательства контрагента в течение определенного времени не открывать аналогичный продаваемому бизнес. Это дисциплинирует продавца, несмотря на то, что согласно законодательству РФ такие соглашения фактически не работают. В этом смысле эффективнее будет включить в договор условие о передаче исключительных прав на программное обеспечение. В противном случае владелец может повторить существующее программное решение, а с учетом наличия у него опыта управления проектом в этой нише конкурировать с ним будет сложно.

Методы ведения эффективных переговоров при продаже IT Бизнеса

1. Всегда торгуйтесь

Четких правил для оценки интернет-бизнеса не существует нигде в мире. Поэтому заявленная продавцом цена не окончательна — всегда есть место для разумного торга.

Помните, что вы равноправный участник сделки, а значит можете предлагать свои условия, в том числе настаивать на снижении цены.

При ведении переговоров лучше отталкиваться от среднерыночных цен на сопоставимые онлайн-проекты, а не той стоимости, которую указал владелец — она может быть завышена. Прежде всего, попросите продавца пояснить, чем он может подтвердить обоснованность оценки интернет-бизнеса: важно понимать, что прямой связи между объемом вложенных средств и ценой нет.

Конструктивная критика уместна — продавцы знают о слабых сторонах своего бизнеса, и большинство из них согласны вести переговоры в таком ключе и корректировать цену.

Сосредоточьте внимание на недостатках и возможных рисках: бизнес, который стартовал меньше полугода назад, как правило, стоит дешевле, чем тот, который существует несколько лет и уже доказал свою самостоятельность, а сильная зависимость сайта от одного источника трафика, высокая вовлеченность собственника в работу или отсутствие дохода понижают стоимость проекта.

Как правило, владельцы интернет-бизнеса готовы идти на уступки, но не стоит пытаться приобрести онлайн-проект заведомо дешевле, чем он в реальности стоит — опытного продавца оттолкнет необоснованный торг.

2. Не демонстрируйте излишнюю заинтересованность

При ведении переговоров не выражайте перед продавцом по-настоящему сильной заинтересованности именно в этом бизнесе, даже если на самом деле вы уже приняли решение о покупке.

На рынке продажи интернет-бизнесов большой выбор — покажите, что у вас есть другие, не менее интересные варианты. Это не позволит контрагенту диктовать свои условия: если вы дадите понять, что готовы предпочесть другой объект инвестирования, продавец с большей вероятностью пойдет на уступки, чтобы сохранить интерес к своему проекту. Уверенность в том, что покупатель глубоко заинтересован в приобретении бизнеса, напротив, может повлечь завышение цены.

3. Всегда договаривайтесь о следующем шаге

При ведении переговоров по покупке интернет-бизнеса важно согласовывать с контрагентом следующий шаг: заблаговременно назначать встречи или договариваться о дате проведения онлайн-конференции, если переговоры ведутся удаленно, подтверждать предварительные договоренности, обсудить порядок и дату подписания необходимых документов и т.д.

Это позволит внести определенность, быстрее прийти к окончательному соглашению и закрыть сделку.

В каких случаях стоит прекратить переговоры?

Часто в процессе переговоров обнаруживаются серьезные недостатки или критические риски, связанные с приобретением интернет-бизнеса. В таких случаях мы рекомендуем прекратить переговоры и задуматься о приобретении другого проекта.

Например, если продавец под различными предлогами отказывается предоставить гостевой доступ к сведениям Яндекс Метрики или Google Analytics, велика вероятность, что с сайтом серьезные проблемы — возможно, он попал под фильтры поисковых систем, был внесен в черные списки Яндекс или Google, либо бизнес уже фактически не работает, что будет видно при анализе посещаемости.

На рынке продажи интернет-бизнесов представлено достаточно много компаний — иногда лучше выбрать другой вариант для покупки, чем продолжать вести переговоры с продавцом, который пытается скрыть существенную информацию о бизнесе.

Оцените свой бизнес бесплатно на itbb.ru

Текст: Алексей Комаров. Слушайте наш подкаст.

Источник: spark.ru

Как вести учёт продаж товаров через маркетплейсы

Большинство маркетплейсов, в том числе такие лидеры рынка, как Ozon и Wildberries, работают с поставщиками по агентским договорам (глава 52 ГК РФ). В рамках агентского договора агент за вознаграждение производит юридически значимые действия за счет принципала.

Маркетплейс — это агент. Он рекламирует товары продавца — принципала, и затем организует их продажу: хранение на складе, доставку, приём денег, а в случае необходимости — возврат. За все эти действия продавец уплачивает маркетплейсу комиссию.

В зависимости от условий договора агент может совершать сделки от своего имени — так работает Ozon, либо от имени продавца — такие условия предусмотрены в оферте Wildberries.

Как вести бухгалтерию без штрафов?

Дайте нам 15 минут — покажем на примере вашего бизнеса.

Как отражать в бухучёте расчёты по агентскому договору

При любом варианте агентского договора товар фактически реализует сам продавец за свой счёт, а маркетплейс лишь занимается посредничеством. Поэтому, у бизнесмена будут стандартные проводки по реализации. Разница с продажей напрямую будет только в том, что после передачи товара продавцом на склад маркетплейса и до момента реализации его себестоимость будет отражаться на счете 45 «Товары отгруженные».

Пример 1:

Продавец и маркетплейс используют общую налоговую систему (ОСНО), цена товара —120 рублей с НДС, себестоимость — 60 рублей с НДС, комиссия маркетплейса — 10%.

ДТ 45 — КТ 41 (50 руб.) — товар передан маркетплейсу для последующей реализации по себестоимости без НДС.

ДТ 62 — КТ 90 (120 руб.) — начислена выручка от реализации товара на основании отчёта маркетплейса.

ДТ 90 — КТ 45 (50 руб.) — списана себестоимость проданного товара без НДС.

ДТ 90 — КТ 68 (20 руб.) — начислен НДС, так как продавец использует ОСНО.

Расчёты с маркетплейсом по перечислению денег за товары и вознаграждению за посредничество удобно вести через счёт 76. Чтобы разделить разные виды платежей, лучше открыть отдельные субсчета, например:

- 76.1 — «Расчёты с агентом за товары».

- 76.2 — «Расчёты с агентом по вознаграждению».

Тогда проводки в нашем примере будут такими:

ДТ 76.1 — КТ 62 (120 руб.) — начислена задолженность агента по перечислению выручки, поступившей от покупателей.

ДТ 51 — КТ 76.1 (120 руб.) — агент перевёл деньги продавцу.

ДТ 20 (26, 44) — КТ 76.2 (10 руб.) — начислено вознаграждение маркетплейса.

ДТ 19 — КТ 76.2 (2 руб.) — входной НДС у продавца с вознаграждения агента.

ДТ 76.2 — КТ 51 (12 руб.) — перечислено вознаграждение агенту.

Если маркетплейс сразу удерживает свое вознаграждение при переводе средств продавцу, то проводки по расчётам с агентом изменятся:

ДТ 51 — КТ 76.1 (108 руб.) — агент перевёл деньги продавцу за вычетом вознаграждения.

ДТ 76.2 — КТ 76.1 (12 руб.) — проведён взаимозачёт.

Налоговый учёт расчётов с маркетплейсами при ОСНО

При общей налоговой системе доходы юридических лиц облагаются налогом на прибыль. Если же ОСНО использует предприниматель, то он должен платить НДФЛ. Также бизнесмены на ОСНО, вне зависимости от организационно-правовой формы, платят НДС.

Пример 2:

Воспользуемся условиями примера 1. Торговая компания на ОСНО купила товар за 60 рублей с НДС и продала его через маркетплейс за 120 рублей с НДС. Маркетплейс удержал комиссию 10%, т.е. 12 рублей.

Начисленный НДС с реализации:

НДСн = 120 / 120% х 20% = 20 руб.

НДС к возмещению со стоимости закупа товара:

НДСз = 60 / 120% х 20% = 10 руб.

НДС к возмещению с комиссии маркетплейса:

НДСк = 12 / 120% х 20% = 2 руб.

НДС к уплате по сделке:

НДСу = НДСн — НДСз — НДСк = 20 — 10 — 2 = 8 руб.

Выручка без НДС для налога на прибыль:

В = 120 — 20 = 100 руб.

Стоимость закупа товара без НДС:

З = 60 — 10 = 50 руб.

Комиссия маркетплейса без НДС:

К = 12 — 2 = 10 руб.

База для налога на прибыль:

Б = В — З — К = 100 — 50 — 10 = 40 руб.

Налог на прибыль по сделке:

НП = 40 х 20% = 8 руб.

Общая налоговая нагрузка по сделке для компании на ОСНО составит:

ННк = НДС + НП = 8 + 8 = 16 руб.

Для ИП принцип расчёта будет в целом таким же. Разница только в том, что предприниматель платит вместо налога на прибыль НДФЛ по ставке 13%. Поэтому его налоговая нагрузка будет меньше:

ННип = НДС + НДФЛ = 8 + 40 х 13% = 13,2 руб.

Налоговый учёт расчётов с маркетплейсами при УСН

При УСН доходы и расходы нужно учитывать по оплате, т.е. в момент поступления денег на счёт или их списания. Если маркетплейс сразу удерживает свое вознаграждение при перечислении выручки, то бизнесмены иногда допускают ошибку — признают в качестве дохода только сумму, поступившую от маркетплейса за вычетом комиссии.

Это неверно: продавец получает доход не от маркетплейса, а от покупателей, а электронная площадка — лишь посредник. Поэтому доход при упрощёнке — это вся стоимость товара, перечисленная покупателем.

Пример 3:

Воспользуемся условиями примеров 1 и 2. При использовании объекта «Доходы» налог считают с выручки:

УСНд = 120 х 6% = 7,2 руб.

При объекте «Доходы минус расходы» из выручки нужно сначала вычесть доходы: закупочную цену товара и комиссию маркетплейса:

УСНдр = (120 — 60 — 12) х 15% = 7,2 руб.

В нашем примере сумма налога при двух вариантах УСН совпала. Но это частный случай, так бывает не всегда. Если доля расходов получится выше — будет выгоднее использовать объект «Доходы минус расходы», а при снижении доли расходов лучше применять объект «Доходы».

Кто выдаёт чеки покупателям

Этот момент в законодательстве прямо не урегулирован. Раньше Минфин разъяснял, что если агент действует от имени и за счёт принципала, то чеки должен выдавать сам принципал (письмо от 26.06.2017 № 03-01-15/39999). Выше мы говорили, что по такой схеме работает один из крупнейших маркетплейсов в РФ — Wildberries.

Однако в 2020 году финансовое ведомство изменило свою позицию. В последнем разъяснении Минфина указано, что если агент выдал чек, то поставщик товаров не должен применять контрольно-кассовую технику (письмо от 27.05.2020 № 03-01-15/44636). Никаких условий, связанных с тем, от чьего имени действует агент, это письмо не содержит. Поэтому можно сделать вывод, что на сегодня при продаже товаров по агентскому договору чеки покупателям в любом случае выдаёт маркетплейс.

Программа для учёта торговли через маркетплейсы

Не каждая учётная система подходит для работы с маркетплейсами. При торговле через маркетплейсы появляются дополнительные операции и документы, ведь нужно оформлять перемещение товаров со своего склада на склад маркетплейса, отражать в бухгалтерии отчёты посредника и учитывать полученные средства от комиссионера с выделением удержанной комиссии.

В интернет-бухгалтерии «Моё дело» разработан удобный функционал [интернет-бухгалтерии для торговли на маркетплейсах](https://www.moedelo.org/tovarouchet/marketplace «интернет-бухгалтерии для торговли на маркетплейсах»), для организаций и предпринимателей на УСН, который включает:

- учёт по агентской схеме;

- контроль остатков на складах;

- распознавание отчётов посредника.

Система поддерживает работу с Ozon, Wildberries, Lamoda и Yandex Market и не требует от пользователя обновлений и доработок — всё делается на нашей стороне. Для других маркетплейсов есть унифицированная форма для обмена данными через Excel.

Как это работает:

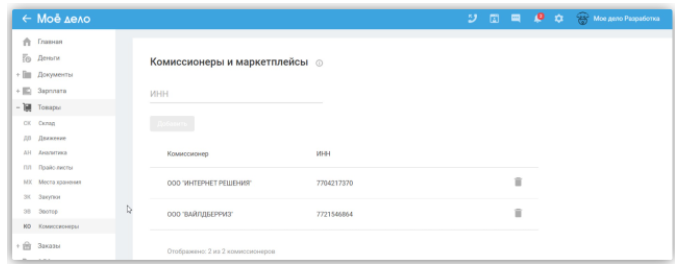

- В разделе «Комиссионеры» вы вводите ИНН контрагента, через которого будут осуществляться продажи, а система автоматически создаёт его склад на счёте 45.

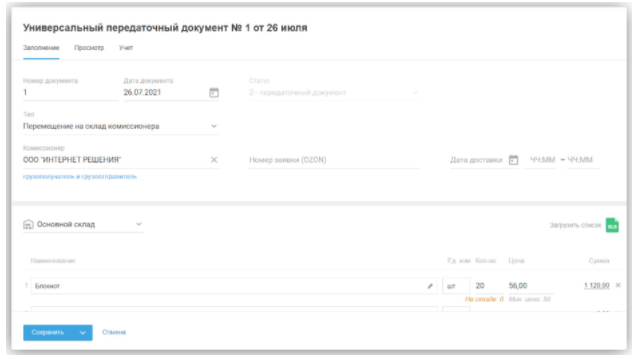

- При перемещении товара на склад маркетплейса вы создаёте УПД с типом «Перемещение на склад комиссионера». После этого остатки товара уже отражаются на этом складе.

Можно загрузить файл в формате Excel со списком перемещаемых товаров — и номенклатура заполнится автоматически.

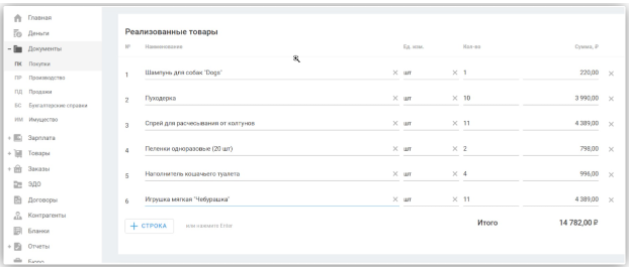

- После того, как товар продастся на маркетплейсе, скачиваете отчёт посредника и данные из него попадают в учётную систему.

- После того, как маркетплейс перечислит на ваш счёт деньги за проданный товар — это автоматически отражается в системе.

Все данные о продажах через маркетплейс автоматически попадают в КУДиР и бухгалтерскую отчётность, учитываются при расчёте налога.

Наглядно о работе с маркетплейсами в интернет-бухгалтерии «Моё дело» в этом видео

Источник: www.moedelo.org